子どもの教育費は、1人当たり1,000万円以上もかかるといわれています。

お金を理由に、子どもの将来に大きな影響を与える教育の選択肢を減らしたくはありません。

しかし、1,000万円以上の大金を貯める方法がわからない方は多いはず。

そこでこの記事では、教育費のおすすめの貯め方、学資保険以外の方法も紹介していきます!

最後に1番おすすめしている貯め方も紹介するね!

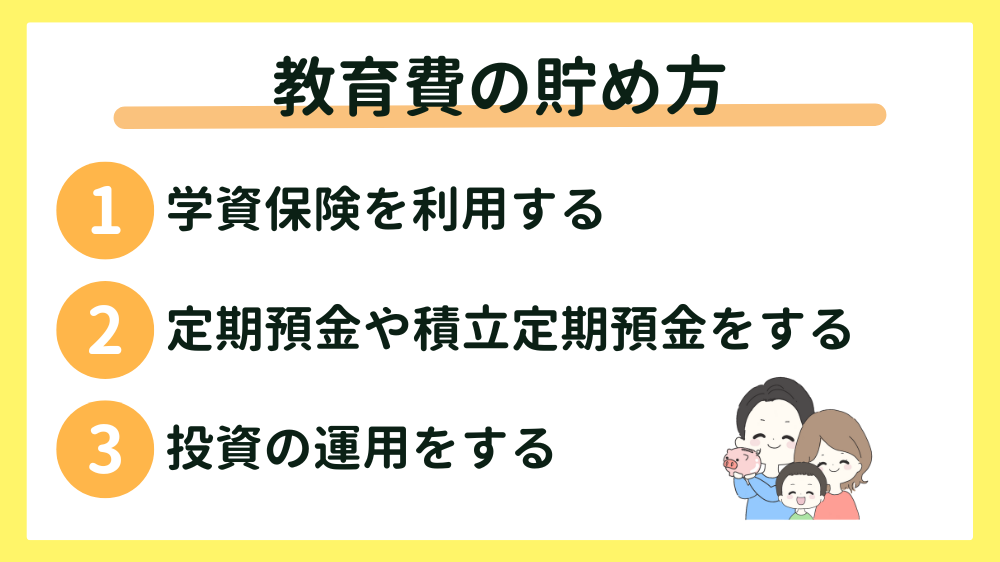

おすすめ教育費の貯め方は?

教育費を貯める方法にはいくつかの種類があります。

まずは、その方法を1つずつ紹介していきます。

学資保険を利用する

教育費を貯める方法として学資保険を思い浮かべる方も多いのではないでしょうか?

学資保険とは…

子どもの教育資金を準備するための貯蓄型の保険。

毎月決まった額の保険料を支払うことで、子どもの成長に合わせた進学準備金や満了学資金を受け取れる。

学資保険には以下のような特徴があります。

契約者である親に万一のことがあった場合に保障機能がある

学資保険の大きな特徴は保障がある点です。

保障には様々な種類があり、保険商品によって保障内容が変わります。

- 契約者のもしもに備えた「保険料払込免除」

- 契約者のもしもに備えた「養育年金」

- 子どもの病気や怪我に備えた「医療保障」

- 子どものもしもに備えた「死亡保証」

一般的に保障を増やして手厚くすればするほど支払う保険料は高くなります。

返戻率が貯蓄よりも期待できる

学資保険の返戻率は、100%を超えるケースが一般的です。

これだけを見ると、貯金や定期預金よりも保障がついて返戻金が増えるため良いように思えますが、注意しなくてはいけない点もあります。

それは、保険を途中で解約してしまった場合、ほぼ元本割れしてしまう点です。

決めた額を自動的に積み立てることができる

学資保険の支払いは、一般的に決まった金額を自動的に引き落とす設定をします。

上記で紹介した通り、途中解約した場合は損をしてしまう可能性が高いため、積立を継続する抑止力が働きやすいと言えます。

定期預金や積立定期預金を利用する

学資保険に頼らなくても、計画的に定期預金や積立定期預金で教育費を貯めておくことは可能です。

預けた資金を一定期間引き出すことができないサービス

毎月決まった日にお金を預ける預金サービス

定期預金や積立定期預金は解約しないと引き出すことができないため、普通に貯金しておくよりも抑止力が働きます。

しかし近年、銀行の金利は非常に低いため、ほとんど増えることはありません。

積み立てた分以上の金額にはほとんど期待できないと思っておく必要があるでしょう。

投資の運用をする

教育費を貯める方法として投資で資金を増やす方法も非常に有効です。

上記で紹介した通り、銀行の定期預金ではほとんど金利は付きませんが、投資なら3~6%程度の利回りを期待できる可能性があります。

毎月決まった金額を投資運用に回すことができる積立投資もあるため、教育費の貯め方としての相性は良いと言えるでしょう。

しかし注意しておかなくてはいけない点もあります。

投資は確実に資金が増えるとは限らないので、積み立てた金額を下回ってしまうリスクもあります。

学資保険代わりの選び方

学資保険は先ほど紹介した通り、もしもの保障と積立がまとめてできる方法として人気を集めていました。

しかし現在、教育費の貯め方として学資保険が全ての人に1番おすすめの方法とは言えません。

ここからは、学資保険がおすすめとは言い切れないデメリットと「学資保険」「定期預金・積立定期預金」「投資」の中からどれを選べばいいのか。

選び方についても解説していきます!

学資保険のデメリット

子どもの教育費を貯める目的で学資保険を利用するのはおすすめできません。

その理由は以下の通りです。

途中解約すると損する可能性が高い

先ほども少し解説しましたが、学資保険は途中解約した場合、元本割れする可能性が非常に高くなっています。

積立金を途中で引き出すためには解約するしかないので、怪我や引っ越しなど急な資金需要に対応できません。

結果的に損をしてしまう可能性が高いと言えます。

返戻率が低い

学資保険の返戻率は満期まで支払ったとしても、昔と比べて低くなってきています。

保険と考えて加入するなら良いですが、教育費を貯める目的で加入するならば、もっと期待値の高い方法もありますし、

途中解約、元本割れのリスクもあるのであまりおすすめできません。

子供が生まれてからしか加入できない

学資保険の加入は基本的に出産後から可能になります。

子供が生まれる前からコツコツ積み立てておくことはできないので、資金を貯める方法として選択肢が少ないと言えます。

教育費を貯める方法の選び方

ここからは、教育費の貯め方ごとにおすすめな人、おすすめできない人の特徴を解説していきます。

- 万一の保証をつけておきたい人

- 投資・資産運用が苦手な人

- 利益よりも積立だけしたい人

- 教育費以外にも回せる資産を作りたい人

- 多少リスクがあっても高い利回りを狙いたい人

- 子供がある程度大きい人

- すでに資産がある人

- 絶対に元本割れしたくない人

- 利益よりも安定を求める人

- 手軽な方法を選択したい人

- 教育費以外にも回せる資産を作りたい人

- 積立金以上の利益を期待してる人

- ついつい使ってしまいそうな人

- 教育費以外にも使える資産を作りたい人

- 高い利回りを狙いたい人

- 投資の知識・興味がある人

- 少しのリスクも許容できない人

- 投資について学びたくない人

- 利益よりも安定が欲しい人

学資保険に代わる教育費 おすすめの貯め方

結論から言うと、学資保険や定期預金よりも新NISAを活用した投資をおすすめしています!

その理由は以下の通りです。

高い利回りを狙える可能性がある

銘柄や投資商品にもよりますが、学資保険や定期預金に比べてはるかに高い利回りを狙える可能性があります。

例えば…

毎月3万円を15年間貯金した場合→約540万円

毎月3万円を年利4%で15年間積立投資した場合→約738万円

投資信託を利用すればリスクをなるべく抑えた投資も可能です!

投資信託の中には、利回り重視のファンド、安定重視のファンドなど様々な種類があるので、自分に合った投資方法が選択できますよ。

積立金を変更できる

積立投資の積立金額は簡単に変更することができます。

家計の収支状況に合わせて積立金を増減させたり、余裕ができたらまとめて投資したりと、選択肢の幅が広い点も大きなメリットと言えるでしょう。

任意のタイミングで受け取れる

学資保険と違い積立投資は、任意のタイミングで売却することができます。

現金化したい分だけを一部売却することもできるので使い勝手が良く、急な資金需要にも対応できます。

新NISAを利用すれば非課税で受け取れる

以前はジュニアNISAという子どもの将来に向けた資産形成をサポートする非課税制度がありましたが、2023で廃止となりました。

その代わりに新しくできた非課税投資の制度が新NISAです。

今までのNISAや積立NISAよりも非課税で運用できる枠が大幅に増え、使い勝手が格段に良くなりました。

新NISAに関しては以下の記事で詳しく解説しています!

まとめ

この記事では、教育費のおすすめの貯め方、学資保険以外の方法についても紹介してきました!

養育費はかかる金額も人それぞれですが、お金の問題で子どもの選択肢を減らしたくはありません。

僕がおすすめしている新NISAは教育費はもちろん、その他の資金需要にも柔軟に対応できる素晴らしいお金の貯め方です。