新NISAを始めようと思ったとき、最初に直面するのが「どの証券会社を選ぶか」という壁じゃないですか。ネットで調べてみると、SBI証券と楽天証券の名前が必ずといっていいほど出てきて、どっちも良さそうで結局迷ってしまう…というパターン、すごく多いんですよね。今回はそんなお悩みを解決するために、SBI証券と楽天証券を比較しながら、ぼく自身が調べて整理したポイントをわかりやすく解説します!

ぜひ最後まで読んでみてね。

「新NISAの口座開設はどこがいい?楽天SBI」の基本もあわせて知りたい方は、こちらの記事もチェックしてみてくださいね👇

- SBI証券と楽天証券の比較ポイントがひと目でわかる

- クレカ積立のポイント還元率の違いと実際の金額感

- 証券会社の選び方3つの基準

- SBI証券と楽天証券、それぞれどんな人に向いているか

SBI証券と楽天証券、どっちで始めるべき?結論はこれ!

SBI証券と楽天証券の比較、結論から先にお伝えすると、「すでに楽天経済圏を使っている人は楽天証券、三井住友カードを持っている人や高還元を目指したい人はSBI証券」が向いています。

どちらも手数料・ファンドラインアップの面では大きな差がなく、甲乙つけがたいんですよ。正直、「どちらを選んでも間違いではない」というのがぼくの本音。ただし、クレカ積立のポイント還元率には明確な違いがあって、これが選ぶ決め手になることが多いんですよね。

新NISAの年間投資枠は、つみたて投資枠120万円+成長投資枠240万円=合計360万円です。この金額をどの証券会社で運用するかで、ポイントの貯まり方がじわじわと変わってきます。次のセクションから、具体的な数字を見ていきましょう。

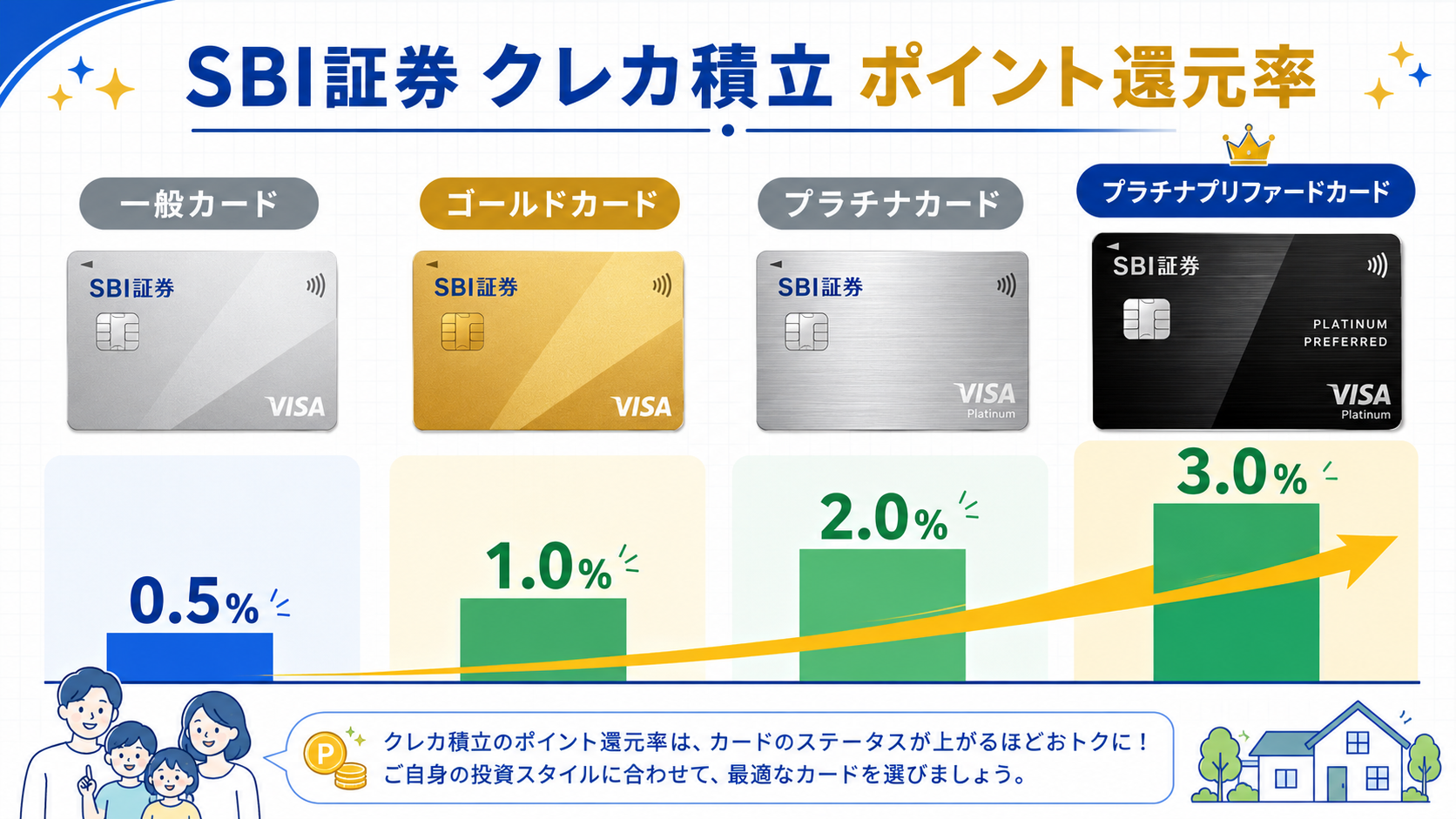

SBI証券のクレカ積立はどのくらいお得なの?

SBI証券のクレカ積立は、三井住友カードと組み合わせて使う仕組みです。カードのランクによってポイント還元率が大きく変わるのが特徴で、ぼく自身が一番注目しているポイントでもあります。

| カードの種類 | ポイント還元率(目安) |

|---|---|

| 三井住友カード(一般) | 0.5% |

| 三井住友カード ゴールド | 1.0% |

| 三井住友カード プラチナ | 2.0% |

| 三井住友カード プラチナプリファード | 3.0% |

たとえば毎月5万円(つみたて投資枠の上限)を積み立てて、プラチナプリファードカードを使うとします。年間60万円の積立で還元率3.0%なら、年間18,000ポイント相当が貯まる計算です(あくまで目安)。一般カードの0.5%だと3,000ポイントなので、カードランクによって還元額が最大6倍もの差が開くんですよ。

SBI証券のファンドラインアップは?

SBI証券は取り扱いファンド数が国内ネット証券のなかでも多く、つみたて投資枠対象ファンドも豊富です。「eMAXIS Slim 全世界株式(オルカン)」「eMAXIS Slim 米国株式(S&P500)」など、人気のインデックスファンドはほぼ網羅されています。

取り扱いファンドの多さは、分散投資の選択肢が広がるという点で安心感がありますよね。初心者でもベーシックなファンドを選んで積み立てればOKですし、慣れてきたら幅広いラインアップのなかから探す楽しさもあります。

SBI証券の使い勝手は?

スマホアプリ「SBI証券 株アプリ」と「かんたん積立 アプリ」の2種類があり、NISAの積立設定はかんたん積立アプリから行います。操作はシンプルで、初めての方でもつまずきにくい設計です。口座開設から積立設定まで、最短数日で完了できますよ。

楽天証券のクレカ積立はどのくらいお得なの?

楽天証券は楽天カードと組み合わせたクレカ積立が特徴です。楽天ポイントをすでに日常的に貯めている方にとって、使い勝手がよいのが魅力ですよね。

| カードの種類 | ポイント還元率(目安) |

|---|---|

| 楽天カード(通常) | 0.5% |

| 楽天カード ゴールド | 0.75% |

| 楽天カード プレミアム | 1.0% |

| 楽天カード ブラック | 2.0% |

楽天カード(通常)の0.5%は、SBI証券の一般カードと同等です。楽天プレミアムカード(1.0%)でも、SBI証券のプラチナプリファードの3.0%には届かないんですよね。純粋な「ポイント還元率の高さ」だけで比べるなら、SBI証券×プラチナプリファードに軍配が上がる場面が多いです。

ただし、楽天経済圏(楽天市場・楽天モバイルなど)をすでに活用している方は話が別です。楽天市場のお買い物で貯めたポイントをNISAの投資に充てることができるので、トータルの恩恵はかなり大きくなる可能性があります。

楽天証券のポイント投資の使い勝手は?

楽天証券では、貯まった楽天ポイントを使って投資信託を購入することができます。これは楽天経済圏を使っている人にとってかなりお得な仕組みで、「ポイントで資産形成を加速できる」という独自のメリットがあります。

ポイント投資は少額から対応しており、1ポイント=1円として使えます。日常の買い物でざくざく貯めたポイントが自動的に投資に回る仕組みは、ぼくも「これは面白いな」と感じた機能のひとつです。

楽天証券のアプリ・操作感は?

楽天証券のアプリ「iSPEED」はシンプルで使いやすいと評判です。投資信託の積立設定も、画面の案内に沿って進めれば迷わず設定できます。楽天IDでログインできるので、楽天ユーザーには馴染みやすいのも強みですね。

SBI証券 楽天証券 違いを一覧で比較するとどうなる?

ここで、SBI証券 楽天証券 違いを項目別に整理してみます。どちらを選ぶかの判断材料にしてみてください。

| 比較項目 | SBI証券 | 楽天証券 |

|---|---|---|

| 口座開設手数料 | 無料 | 無料 |

| 取引手数料(投資信託) | 無料 | 無料 |

| クレカ積立の提携カード | 三井住友カード | 楽天カード |

| 最大ポイント還元率(目安) | 3.0%(プラチナプリファード) | 2.0%(ブラック) |

| ポイントの種類 | Vポイント | 楽天ポイント |

| ポイント投資 | 対応(Vポイントほか) | 対応(楽天ポイント) |

| スマホアプリ | かんたん積立アプリ・株アプリ | iSPEED |

どちらも口座開設・取引手数料が無料で、インデックスファンドのラインアップもほぼ同等。大きな差がつくのはクレカ積立のポイント還元率と、使うポイントの種類です。

ポイント

SBI証券×プラチナプリファードは最大3.0%還元と高いが、カードの年会費(33,000円・税込)も考慮が必要。月5万円積立で年18,000ポイントなら、年会費との費用対効果を試算してから選ぶのがベター(あくまで目安)。

証券会社の選び方3つの基準とは?

新NISA 証券会社 選び方で迷ったとき、ぼくが整理した判断基準は大きく3つあります。

まず第一の基準は「すでに持っているクレジットカード」です。三井住友カードをすでに持っているならSBI証券、楽天カードを日常的に使っているなら楽天証券と連携するほうが手続きがスムーズです。新しくカードを作る場合は、ライフスタイルに合ったカードを選んでから証券会社を決める手順がおすすめですよ。

📋 証券会社を選ぶ3ステップ

三井住友カード→SBI証券、楽天カード→楽天証券が基本の組み合わせ

月の積立予定額×ポイント還元率で年間獲得ポイントの目安を計算する

口座開設→クレカ連携→ファンド選択→積立設定の順番で進める

第二の基準は「どのポイントを貯めたいか」です。Vポイント(三井住友系)を日常的に使っているならSBI証券、楽天ポイントを楽天市場などで使っているなら楽天証券のほうが恩恵を受けやすいですよね。ポイントの使い勝手は人によってまったく違うので、生活スタイルと合わせて考えるのがコツです。

第三の基準は「サポート体制・操作感」です。初心者の方は、まず資料を取り寄せて実際の画面を見てから判断するのもひとつの方法です。どちらも公式サイトでデモ画面を確認できますし、ぼくのブログでも解説記事を随時更新しています。

30代・40代にはどっちの証券会社がおすすめ?

子育て世代の30〜40代に多い「これから資産形成をしっかりスタートしたい」というケースを考えると、ぼくが多く見てきた傾向として「三井住友カードをまだ持っていないが、高還元を目指したい人にはSBI証券×プラチナプリファードの組み合わせが刺さりやすい」という感覚があります。

一方で、「育児や仕事でとにかく時間がない。すでに楽天ユーザーだから操作を一元化したい」という方は楽天証券で全く問題ないと思うんですよね。ぼく自身も、ポイント経済圏を統一することで管理の手間を減らすのは大事だと感じています。

40代から新NISAを始める場合でも、どちらの証券会社でも十分に活用できます。で詳しく解説しているので、年齢的に遅いかも…と感じている方はぜひ読んでみてください。

また、証券会社選びと並行して、ライフプラン全体を見直すことも大切です。では、家計の棚卸しから始めて資産形成計画を立てる体験談を書いているので参考にしてみてください。

新NISA SBI証券 楽天証券 比較:よくある質問

Q1. 新NISAでSBI証券と楽天証券を両方使うことはできますか?

A. 新NISAの口座は1人1口座のみです。SBI証券と楽天証券の両方に開設することはできません。ただし、通常の課税口座(特定口座・一般口座)は複数の証券会社で使うことができます。

Q2. クレカ積立のポイント還元に上限はありますか?

A. SBI証券のクレカ積立(三井住友カード)は、月10万円まで積立金額がポイント対象です。還元率はカードランクによって0.5〜3.0%が目安です。楽天証券は月10万円まで楽天カードでの積立が可能で、還元率は0.5〜2.0%(カードランクによる)が目安です。詳細は各社の公式サイトでご確認ください。

Q3. 新NISA SBI証券 楽天証券 比較でファンドのラインアップに差はありますか?

A. 両社ともにつみたて投資枠の対象ファンドを幅広く取り扱っており、「eMAXIS Slim」シリーズなど人気のインデックスファンドはどちらでも購入できます。ファンドラインアップで選ぶというより、クレカやポイントの相性で選ぶほうがわかりやすいですよ。

Q4. 証券会社の変更(金融機関変更)はできますか?

A. 新NISA口座の金融機関変更は可能ですが、年1回しかできません。また、変更手続きには一定の期間がかかります。できれば最初から長く使えると思う証券会社を選ぶほうがスムーズです。

Q5. SBI証券のクレカ積立に必要なカードを作るにはどうすればいいですか?

A. 三井住友カードの公式サイトから申し込みます。一般カードは年会費永年無料(所定の条件あり)で作れます。プラチナプリファードは年会費33,000円(税込)ですが、継続ボーナスなどの特典もあるため、積立額が多い方ほど検討する価値があります(あくまで目安・公式サイトで要確認)。

Q6. 30代で新NISAを始めるのに証券会社選びは重要ですか?

A. 証券会社を間違えても大きな損失にはなりませんが、クレカ積立のポイント還元率の差は長期で見ると積み重なります。もあわせて読むと、長期積立のイメージが湧きやすいですよ。

Q7. 育休中に新NISA口座を開設することはできますか?

A. できます。育休中でも証券口座の開設・積立設定は可能です。で詳しく解説しています。

SBI証券の具体的な始め方は別の記事で深掘りしているので、気になる方はそちらもチェックしてみてくださいね👇

まとめ:新NISA SBI証券 楽天証券 比較はクレカと生活圏で選ぼう

今回は新NISA SBI証券 楽天証券 比較というテーマで、クレカ積立のポイント還元率の違いや、それぞれの向き・不向きを解説しました。

ポイントをまとめると、SBI証券は最大ポイント還元率3.0%(プラチナプリファード使用時・目安)が強みで、高還元を目指したい方に向いています。楽天証券は楽天経済圏をすでに使っている方や、楽天ポイントで投資を加速させたい方に向いています。どちらも手数料無料・ファンドラインアップは十分で、新NISAを始めるプラットフォームとして申し分ありません。

まずは「どちらの証券会社でもいいからとにかく始める」ことが最優先です。口座を持っていない状態が一番もったいない。新NISAの非課税メリットを1日でも早く活用するためにも、今日中に口座開設の手続きを進めてみてくださいね。

さっそく口座開設をしてみてね。ぼくも実践中の新NISAで、一緒に資産形成を続けていきましょう!

あわせて読みたい新NISA関連記事

この記事の内容をより深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇

あわせて読みたい※ポイント還元率・カード年会費等の情報は2026年時点の目安です。変更になる場合があります。最新情報は各社公式サイトでご確認ください。