「新NISAで何を買えばいい?おすすめ銘柄3選」の基本もあわせて知りたい方は、こちらの記事もチェックしてみてくださいね👇

新NISAを始めようとしたとき、ほぼ全員がぶつかる壁が「S&P500かオルカンか問題」ですよね。

投資系のSNSを見れば「S&P500一択でしょ」という意見もあれば、「いや分散のオルカンが安心」という意見もあって、どっちを信じればいいの?ってなりますよね。ぼく自身も数年前、まったく同じ悩みを抱えていました。

今回はそんなお悩みを解決するために、S&P500とオルカンの違いをコスト・リターン・リスクの三軸で徹底比較し、どんな人がどっちを選ぶべきかをわかりやすく解説します。元赤字家計から3年で3000万円貯めたぼくが、実際に両方を積み立ててきた経験も交えながら話すので、参考にしてみてね。

この記事で分かること

- S&P500とオルカンの根本的な違いと仕組み

- コスト・過去リターン・リスクの徹底比較

- S&P500を選ぶべき人・オルカンを選ぶべき人の特徴

- 新NISAでS&P500を実際に始める手順

- よくある5つの疑問への回答

新NISAでS&P500とオルカン、どっちを選べばいい?まず結論を言うよ

結論:どちらも優秀で「どちらが正解」は存在しない。ただし、迷うくらいならS&P500から始めるのがシンプルでわかりやすい。

まず最初にはっきり言っておくと、S&P500もオルカンも、新NISAの長期積み立て投資においては「超優良商品」ですよね。どちらを選んでも、長期で積み立てれば多くの場合それなりの成果が期待できます(あくまで過去実績であり将来を保証するものではありません)。

ぼく自身は、S&P500とオルカンの両方を積み立てたことがあるんですよ。正直言って「S&P500のシンプルさ」と「オルカンの安心感」、どちらにも良さがあって、どっちが絶対に正解というわけじゃない。

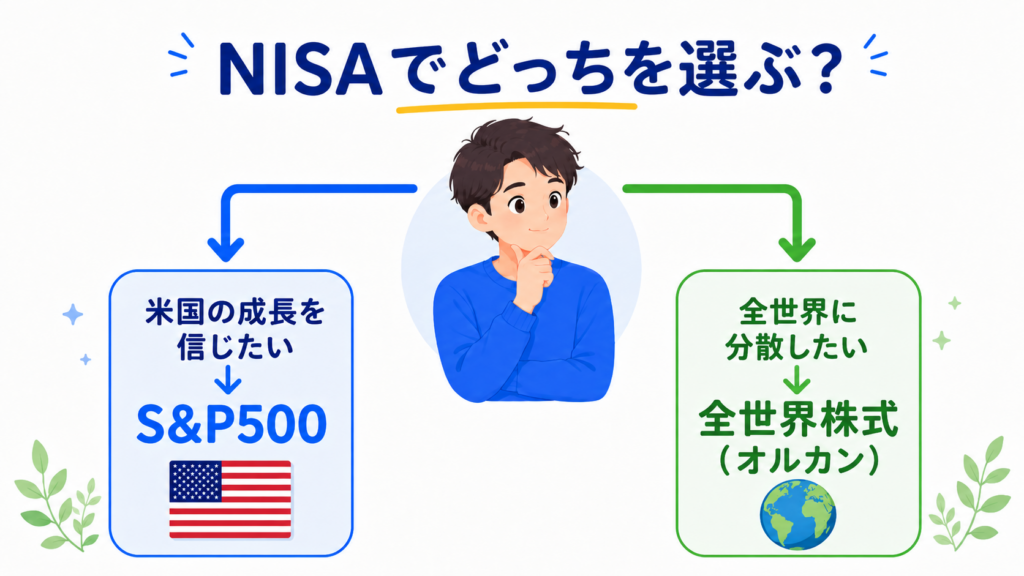

じゃあ何を基準に選べばいいの?というと、「どれだけ米国に集中投資できるか」という自分自身の考え方・リスク許容度がカギになります。

S&P500は米国一本集中、オルカンは全世界に分散。このシンプルな違いを理解した上で、自分のスタンスに合う方を選ぼう。

次のセクションで、それぞれの仕組みをもう少し詳しく整理するね。

S&P500とは?オルカンとの根本的な違いを整理しよう

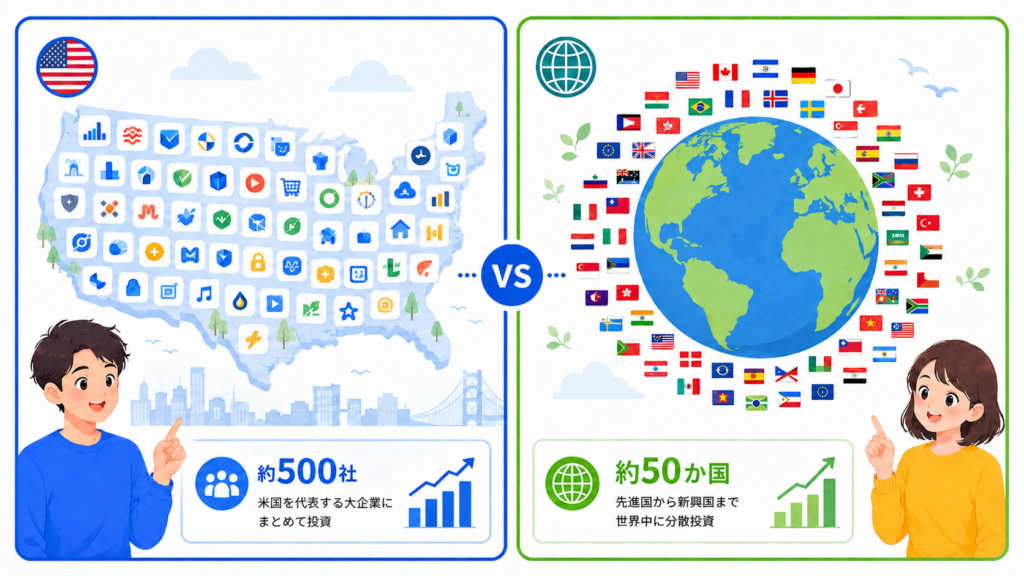

S&P500は「米国を代表する500社への集中投資」、オルカンは「全世界約50カ国への広い分散投資」という、投資対象の設計思想が根本的に異なる商品です。

S&P500ってどんな指数?

S&P500(S&Pファイブハンドレッド)は、米国の大型株500社を対象にした時価総額加重平均の株価指数です。

AppleやMicrosoft、NVIDIA、Googleといった世界的な大企業がずらりと並んでいて、米国株式市場全体の約80%をカバーしているんですよね。まあ「米国経済そのもの」と呼んでもいいくらい、米国を代表する指数です。

新NISAで購入できる代表的なファンドは「eMAXIS Slim 米国株式(S&P500)」で、信託報酬は0.08140%以内(2025年1月に引き下げ、業界最低水準クラス)と非常に低コストです。

オルカン(全世界株式)ってどんな指数?

オルカンは「オール・カントリー」の略で、正式にはMSCI オール・カントリー・ワールド・インデックス(MSCI ACWI)という指数に連動するファンドのことです。

投資対象は米国を含む全世界約50カ国、約3000銘柄にのぼります。代表ファンドは「eMAXIS Slim 全世界株式(オール・カントリー)」で、信託報酬は0.05775%以内です。

ちなみにオルカンの中に含まれる米国株の比率は約60〜65%なので、「オルカンを買えばS&P500も間接的に買っている」という見方もできますよね。

一番シンプルな違いはここ

| S&P500 | オルカン | |

|---|---|---|

| 投資対象 | 米国 | 全世界 |

| 米国比率 | 100% | 約60〜65% |

| 銘柄数 | 約500社 | 約3000社 |

「米国に全力で賭けるか、世界全体に分散するか」、これがS&P500とオルカンの一番本質的な違いです。

次は実際のパフォーマンスやコストを数字で比べていこう。

S&P500とオルカンの徹底比較【パフォーマンス・コスト・リスク】

過去実績ではS&P500がやや高いリターンを示しているが、コストはオルカンの方が低く、リスク(集中度)ではオルカンの方が分散されている。

比較表で一気に確認!

| 項目 | S&P500 | オルカン |

|---|---|---|

| 投資対象 | 米国大型株500社 | 全世界約50カ国 |

| 米国比率 | 100% | 約60〜65% |

| 信託報酬 | 0.08140%以内 | 0.05775%以内 |

| 過去リターン(年平均・参考) | 約10%(ドル建て) | 約8〜9%(ドル建て) |

| リスク分散 | 米国のみ | 全世界 |

| 銘柄数 | 約500社 | 約3000社 |

| 新NISA対応 | つみたて・成長両枠 | つみたて・成長両枠 |

※過去のリターンは参考であり、将来の運用成果を保証するものではありません。

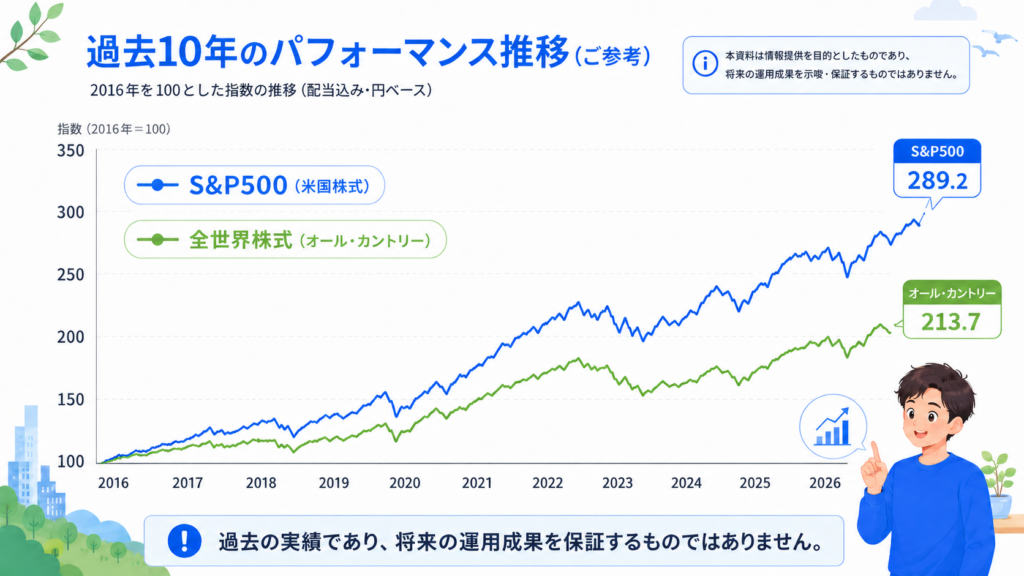

パフォーマンスの比較

過去の実績(あくまで参考)を見ると、S&P500の年平均リターンは約10%(ドル建て・税引き前)、オルカンは約8〜9%(ドル建て・税引き前)とS&P500の方がやや高い傾向があります。

これは2010年代以降、米国IT企業(GAFAMなど)が世界経済をけん引してきたことが大きな理由ですよね。ただし「過去実績が将来も続く保証はない」ということは絶対に忘れてはいけません。

コストの比較

コスト面ではオルカンの方が低く(0.05775%以内 vs 0.08140%以内)、年間1000万円の資産規模でもその差は2000〜3000円程度です。長期で見れば多少の差になりますが、どちらも「超低コスト」の水準です。

リスクの比較(米国集中リスクに注意)

最大の違いはリスクの種類です。S&P500は米国経済が好調なら大きなリターンが期待できる反面、米国の景気後退・政治リスク・ドル安の影響をダイレクトに受けます。

オルカンは全世界に分散しているため、一国・一地域の影響を受けにくい設計になっています。

S&P500のメリット・デメリットを整理

✅ S&P500のメリット

- 過去実績のリターンが高め

- 仕組みがシンプルでわかりやすい

- 米国経済の成長を直接享受できる

- 超低コストファンドが豊富

- 世界No.1経済大国への集中投資

❌ S&P500のデメリット

- 米国集中リスクがある

- 日本株・新興国株は含まない

- ドル建て資産なので為替リスクあり

- オルカンよりわずかにコスト高

- 米国が低迷すると直撃する

コストとリターン、リスクの三面からS&P500とオルカンを比べたところで、次は「どんな人がどちらを選ぶべきか」という核心に入っていくよ。

新NISAでS&P500を選ぶのはどんな人?

「米国経済の長期成長を信じられる人」「シンプルな投資哲学を持ちたい人」にS&P500は向いています。

S&P500が向いているのは、こんな人ですよね。

S&P500が向いている人のチェックリスト – 「AppleやMicrosoftが今後も成長し続けると思う」という確信がある – 投資対象をシンプルに一本化したい – 過去データを重視して、実績の高い方を選びたい – 多少の集中リスクは気にしない – 20〜30年という長い時間軸で積み立てる予定がある

まあ正直、「長期投資でS&P500を積み立てる」というのは世界中の投資家が採用しているスタンダードな戦略なんですよ。世界最大の投資家ウォーレン・バフェットも「自分の資産はS&P500インデックスに投資せよ」という趣旨の発言をしていますよね。

ぼく自身、S&P500を積み立てているときは「米国経済への信頼」がベースにありました。GAFAMを中心に、AI・クラウド・半導体といった成長産業の中心は今も米国にあるというのが正直な感想です。

一方で、「米国一本集中ってちょっと怖いな…」と感じる人はオルカンの方が心理的に安定して続けやすいので、そういう方には次のセクションを読んでほしいな。

新NISAでオルカンを選ぶのはどんな人?

「一本で全世界に分散したい」「米国集中リスクが気になる」人にオルカンはベストな選択肢です。

オルカンが向いているのは、こういった方ですよね。

オルカンが向いている人のチェックリスト – 「米国だけじゃなく世界全体の成長に乗りたい」と思っている – コスト(信託報酬)をとにかく低く抑えたい – 一本のファンドで完結させたい(究極のシンプル) – 「米国が低迷したら…」という不安を感じやすい – 新興国や欧州など日本以外の成長も取り込みたい

オルカンの魅力は「一本買えば全世界に投資できる」というシンプルさです。実はオルカンの中に米国株は約60〜65%含まれているので、「米国を外す投資をしたい」という人には向いていないんですが、「米国メインに全世界を加えてバランスよく」という方には最適なんですよ。

やっぱり「世界全体の経済成長」という大きな流れに乗るという考え方は、長期投資の基本としてとても理にかなっていると思うんですよね。コストが低い分、長期では複利効果でじわじわ差が出る可能性もあります(あくまで試算・将来保証なし)。

株式投資以外での分散も考えている方には、やなども参考にしてみてね。資産クラスを増やす選択肢として覚えておくと安心ですよ。

では次に、実際にS&P500を新NISAで購入する手順を具体的に説明するよ。

新NISAでS&P500を始める手順

証券口座を開設し、つみたて投資枠で「eMAXIS Slim 米国株式(S&P500)」を設定するだけで始められます。

S&P500を新NISAで積み立てるステップはシンプルです。順番に確認してみてね。

STEP1:ネット証券口座を開設する

新NISAで低コストファンドを買うなら、楽天証券かSBI証券がおすすめです(2026年現在、この2社が利便性・品揃えで群を抜いています)。

口座開設は完全オンラインで完結し、最短翌営業日には開設できます。マイナンバーカードか本人確認書類が必要です。

STEP2:NISA口座を開設する

証券口座を開いたら、NISA口座(非課税口座)の開設手続きをします。一人一口座しか持てないので、どの証券会社にするかは慎重に選ぼう。

STEP3:「つみたて投資枠」でS&P500ファンドを検索する

ログイン後、NISA → つみたて投資枠 → 商品検索 から「S&P500」や「eMAXIS Slim」と検索すると、eMAXIS Slim 米国株式(S&P500)が出てきます。

STEP4:積立設定をする

月々の積立金額(最低100円〜)と積立日を設定します。年間のつみたて投資枠は120万円(月10万円)が上限です。引落し方法(クレジットカード積立がポイント付与でおトク)も確認しよう。

STEP5:積立スタート&長期継続

設定後は、あとは放置でOK。やっぱり長期投資の最大の敵は「相場が下がったときに売ってしまうこと」なんですよね。10年・20年という時間軸で、市場の波に乗っていくことが大切です。

短期的に相場が下がっても、ドルコスト平均法によって平均購入単価を下げながら積み立て続けることができます(将来の成果を保証するものではありません)。

次はよくある疑問をQ&A形式でまとめたよ。

よくある質問(FAQ)

Q: S&P500とオルカン、両方買ってもいい?

A: 全然OKです!ぼく自身も両方を積み立てた時期がありましたよ。ただ、オルカンの中にすでに米国株(S&P500と重複する銘柄)が約60〜65%含まれているので、「両方買う=S&P500に超集中する」という形になります。それが自分の意図と合っているなら問題ないよ。シンプルにしたいなら一本に絞る方が管理しやすいですよね。

Q: 毎月いくらから始めればいいですか?

A: 最初は無理なく続けられる金額からスタートするのがベストです。「月1万円からでも、月3万円からでも、まずは始めることが大切」というのがぼくの考えです。クレカ積立なら月5万円までポイントが付く証券会社が多いので、余裕があれば月5万円を目標にしてみてね。年利5%想定(あくまで試算・将来保証なし)で月5万円を20年積み立てると、元本1200万円に対して2000万円前後になる試算もあります。

Q: 為替リスクは気にした方がいい?

A: S&P500もオルカンも円建てで買えますが、実質的にはドル建て資産です。円安のときは評価額が上がり、円高のときは下がります。ただ、長期投資においては「短期的な為替変動より、長期の経済成長の恩恵の方が大きい」と考えるのが一般的ですよね。為替リスクを完全に排除したいなら為替ヘッジ型のファンドもありますが、コストが高くなるのでぼく個人的にはヘッジなしを選んでいますよ。

Q: 新NISAで成長投資枠でもS&P500は買えますか?

A: 買えます!S&P500もオルカンも、つみたて投資枠(年120万円)と成長投資枠(年240万円)の両方で購入可能な商品です。合計で年360万円まで非課税で積み立てられます。どちらの枠を使っても非課税で運用できるので、お得に使いこなしてみてね。

Q: S&P500はいつ買い始めるのがベストタイミング?

A: 正直に言うと、「今すぐ始める」がベストタイミングです。「もう少し相場が下がってから買おう」と待つ行為(マーケットタイミング戦略)は、プロの投資家でも難しい。毎月一定額を積み立てるドルコスト平均法なら、高値・安値を気にせず機械的に続けられます。まあ「投資は時間が最大の武器」とよく言いますが、これはほんとうですよね。始める最適なタイミングは「今日」です。

Q: S&P500が暴落したらどうすればいい?

A: 基本的には「何もしない・売らない・むしろ買い続ける」がセオリーです。暴落時は同じ金額でより多くの口数を購入できるので、長期積み立てにとっては「安売りセール」と捉えることもできます。ただ、暴落時にパニックになってしまうなら、そもそものリスク許容度に合ったポートフォリオを組み直すことも大切。「夜眠れなくなるほどのリスクは取らない」というのがぼくの基本ルールですよ。

オルカン(全世界株式)との比較は別の記事で深掘りしているので、気になる方はそちらもチェックしてみてくださいね👇

まとめ:自分に合った方を選んで積み立てよう

今回はS&P500とオルカンを徹底比較してきました。最後に要点をまとめるね。

S&P500を選ぶべき人 – 米国経済の長期成長を信じている – シンプルに一本で積み立てたい – 過去実績を重視する

オルカンを選ぶべき人 – 全世界に分散して安心したい – コストを1円でも低く抑えたい – 「世界全体の成長に乗る」という考え方が好き

正直、どちらを選んでも長期積み立てを続けられれば「正解」になる可能性が高いと思うんですよね。一番もったいないのは「迷って始めないこと」です。

ぼく自身、元赤字家計だったころは「投資なんてお金持ちのもの」と思っていましたよ。でも新NISAは月100円から始められる、日本に住む誰もが使える最強の非課税制度です。まずは一歩、踏み出してみてね。

株式以外の資産クラスも気になる方は、不動産クラウドファンディングや金投資も参考にしてみてください。分散投資の幅が広がりますよ。

あなたの資産形成が、着実に前へ進んでいきますように。

注意事項: 本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却を勧誘するものではありません。投資にはリスクが伴います。実際の投資判断は、ご自身の責任のもと、必要に応じて専門家にご相談の上で行ってください。過去の運用実績は将来の成果を保証するものではありません。

あわせて読みたい新NISA関連記事

この記事の内容をより深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇