新NISA ポートフォリオの組み方で悩んでいる方に向けて、この記事では初心者向けに分散投資の基本からおすすめの資産配分まで、ひとつひとつ丁寧に解説します。

「ポートフォリオ」という言葉はよく聞くけれど、難しそうで二の足を踏んでいる方も多いですよね。でも大丈夫です。まず結論から言うと、新NISAのポートフォリオは「オルカン(全世界株式インデックス)1本」から始めるのが正解に最も近い選択です。

この記事では、その理由も含めて、ポートフォリオの考え方を基礎から年代別の組み方まで丁寧に説明します。ぼく自身も最初は何を買えばいいか全然わからなかった経験があります。だからこそ、難しい言葉を使わず、できるだけわかりやすくお伝えしたいと思います。

「新NISAで何を買えばいい?おすすめ銘柄3選」の基本もあわせて知りたい方は、こちらの記事もチェックしてみてくださいね👇

- ポートフォリオとは何か、初心者にもわかりやすく解説

- 分散投資の3つの軸(国・資産クラス・時間)の考え方

- オルカン1本だけで十分な理由

- 年代別(20〜30代・40代・50代)のおすすめポートフォリオ例

- リバランスの基本的な考え方と頻度の目安

新NISAのポートフォリオとは何か?まずは基本を理解しよう

「ポートフォリオ」の意味をわかりやすく解説

ポートフォリオとは、自分が持っている投資商品(株・債券・投資信託など)の組み合わせ全体のことです。「どの商品を、どのくらいの割合で持つか」を決めることをポートフォリオを組むといいます。

たとえば料理に例えると、ポートフォリオは「今日の夕食の献立」みたいなものです。主食・副菜・汁物をバランスよく組み合わせるように、投資でもリスクとリターンをバランスよく組み合わせるのがポートフォリオの考え方です。

初心者向けポートフォリオのポイントはシンプルさ。複雑に考えるほどうまくいかないことが、長年の投資データで示されています。

なぜ新NISAにポートフォリオの考え方が必要なの?

新NISAは年間360万円(つみたて投資枠120万円+成長投資枠240万円)、生涯で1,800万円という大きな非課税枠が用意されています。この大切な枠を活かすためにも、資産配分(ポートフォリオ)を意識することが重要です。

投資において「1つの商品だけに全部つぎ込む」のはリスクが高い行為です。その商品が下がったとき、資産全体が大きなダメージを受けてしまいます。一方で、複数の商品や地域に分けて投資していれば、1つが下がっても別の商品でカバーできる可能性があります。これが分散投資であり、ポートフォリオを組む最大の理由です。

初心者がポートフォリオで陥りやすい3つの失敗

- 複雑にしすぎる: 商品を10本以上買っても、結局オルカンと似たような分散になるだけで管理が大変になる

- リスクを避けすぎる: 債券ばかりにすると、長期では株式に大きく劣後する可能性がある

- 頻繁に変更する: 相場を見て組み合わせをコロコロ変えると、かえってパフォーマンスが落ちる

分散投資の3つの基本軸【新NISAで押さえるべきポイント】

ポイントは3つ:地域・資産クラス・時間の分散

ポートフォリオを考えるうえで大切なのが「分散投資」です。新NISA初心者が知っておくべき分散投資の軸は大きく3つあります。

① 地域の分散(どの国に投資するか)

日本株だけ、アメリカ株だけ、という集中投資は避けたほうが安全です。世界全体に分散することで、特定の国の経済が悪化したときのリスクを大きく下げられます。

| 投資対象 | 特徴 | リスク水準 |

|---|---|---|

| 全世界株式(オルカン) | 世界約50カ国以上・2,800銘柄以上に分散 | 中〜高 |

| 先進国株式 | 米国・欧州・日本など先進国の株式 | 中〜高 |

| 新興国株式 | 中国・インド・ブラジルなど成長中の国 | 高 |

| 日本株 | 国内企業への投資 | 中 |

初心者向けの新NISA分散投資として最もシンプルなのが、オルカン(全世界株式)への一括投資です。これ1本で上記の地域分散がすべて完結します。

② 資産クラスの分散(何に投資するか)

株式だけでなく、債券や不動産(REIT)などに分けることもリスク軽減に有効です。

| 資産クラス | 期待リターン | リスク | 特徴 |

|---|---|---|---|

| 株式 | 高め | 大きい | 長期では最も高いリターンが期待できる |

| 債券 | 低め | 小さい | 株式が下がるときに安定する傾向がある |

| REIT(不動産投資信託) | 中程度 | 中程度 | 家賃収入に近い定期的な分配が期待できる |

ただし、初心者や投資期間が長い方(20〜40代)は株式中心でも問題ありません。債券を混ぜると安心感は増しますが、長期リターンは株式100%に比べて下がる傾向があります。

③ 時間の分散(いつ投資するか)

一度にまとめて投資するのではなく、毎月少しずつ積み立てていく方法です。これを「ドルコスト平均法」と呼びます。

価格が高いときは少なく、安いときは多く買えるので、平均購入単価を下げる効果があります。新NISAのつみたて投資枠はまさにこの方法で投資できる仕組みです。月々の決まった金額をコツコツ積み立てるだけで、自動的に時間の分散が実現できます。

「オルカン1本」でもOKな理由【初心者向けポートフォリオの答え】

「いろいろ組み合わせるのが面倒…」という方に朗報です。実は、「全世界株式インデックスファンド(通称:オルカン)」1本だけで十分な分散効果が得られます。

なぜかというと、オルカンは世界約50カ国・2,800銘柄以上に分散投資されているからです。アメリカ・ヨーロッパ・日本・新興国など、世界中の株式をこれ1本でカバーできます。

オルカン(全世界株式)の基本情報

| 項目 | 内容 |

|---|---|

| 正式名称 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 信託報酬 | 年0.05773%(業界最安水準) |

| 投資対象国数 | 約50カ国以上 |

| 組み入れ銘柄数 | 約2,800銘柄以上 |

| 運用会社 | 三菱UFJアセットマネジメント |

オルカン1本のメリット

- 手間がかからない: 1つの商品を選んで積み立てるだけでOK

- 低コスト: 信託報酬(運用コスト)が年0.05773%と非常に安い

- 十分な分散: 世界中に分散されているので、1か国の影響を受けにくい

- シンプルで継続しやすい: 複雑な管理が不要なので長続きする

- 実績が豊富: 運用残高が約4兆円超(2025年時点)と圧倒的な人気を誇る

投資の世界では「シンプルが最強」とよく言われます。オルカン1本でコツコツ積み立てていくだけでも、長期的にはしっかりと資産形成できます。ぼく自身、最初はオルカン1本だけで始めました。それで十分だと今でも思っています。

積極派向け:新NISA資産配分の組み合わせ例

「もう少し積極的に運用したい」「債券もほしい」という方向けに、具体的な組み合わせ例を紹介します。

組み合わせ例①:オルカン+S&P500(攻めのポートフォリオ)

| 商品 | 割合 | 特徴 |

|---|---|---|

| 全世界株式(オルカン) | 70% | 世界全体への分散 |

| S&P500(米国株) | 30% | 米国市場への追加配分 |

アメリカ市場の成長をより多く取り込みたい方向けです。オルカンの中にもアメリカ株は約60%含まれているため、この組み合わせ全体ではアメリカ株比率が約70%超になります。ただし、アメリカに偏る分、米国市場の下落時のリスクは高まります。

組み合わせ例②:株式+債券(バランス型ポートフォリオ)

| 商品 | 割合 | 特徴 |

|---|---|---|

| 全世界株式(オルカン) | 70% | 成長の柱 |

| 先進国債券インデックス | 30% | 下落時の緩衝材 |

株式が下がったときに債券が下落を和らげてくれる効果があります。40代以降でリスクを抑えたい方におすすめです。

組み合わせ例③:シンプル最強(初心者向け)

| 商品 | 割合 |

|---|---|

| 全世界株式(オルカン) | 100% |

迷ったらこれが一番です。余計なことを考えずに済みます。初心者が「どれを選べばいい?」と聞いてきたら、ぼくは必ずこれを答えます。

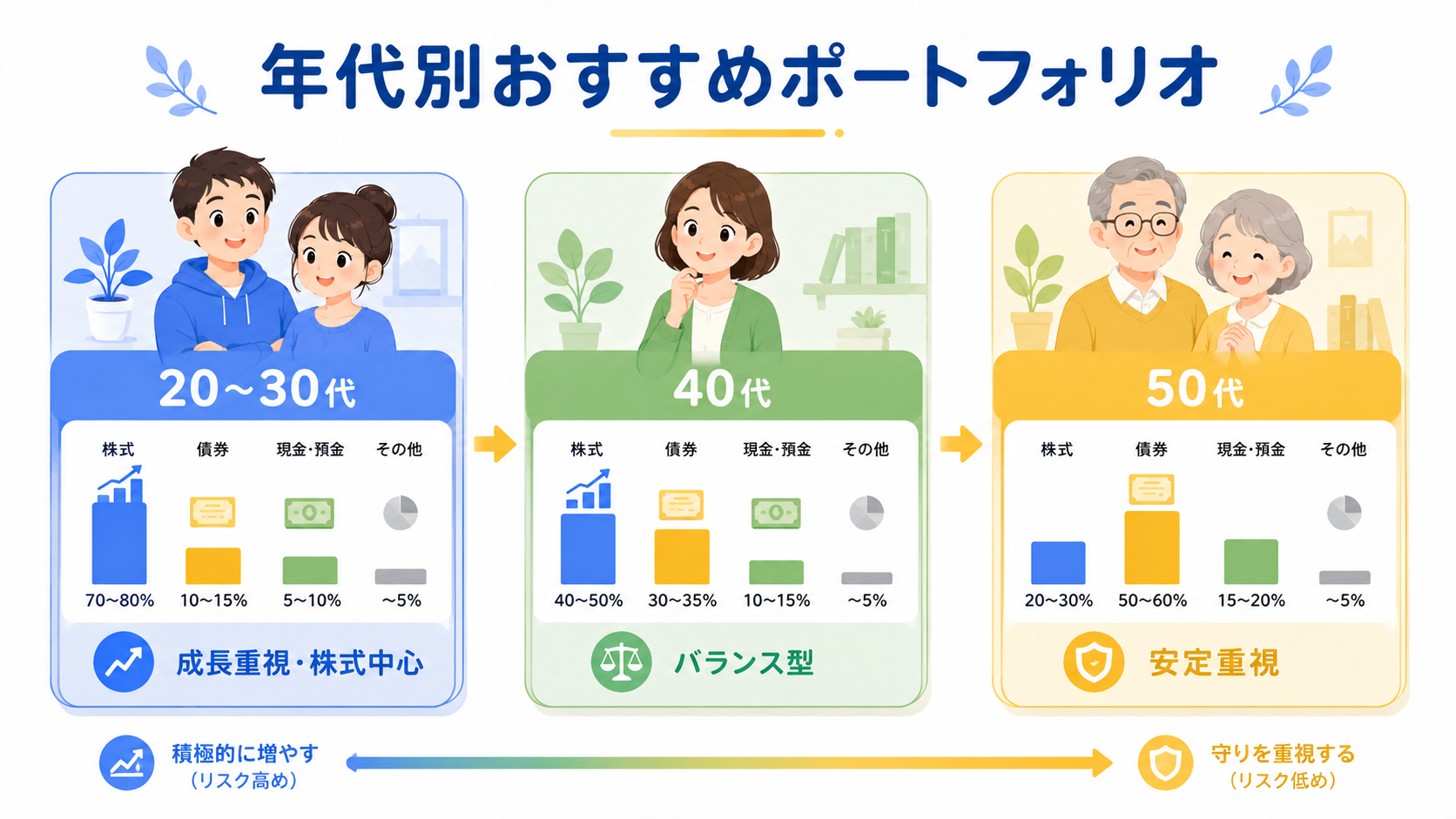

年代別おすすめポートフォリオ【新NISA 資産配分の目安】

年齢によって、リスクを取れる期間が違います。一般的に若い世代ほどリスクを取りやすく、年齢が上がるほど安定重視にシフトしていくのが基本的な考え方です。

20〜30代向け:成長重視のポートフォリオ

投資期間が20〜40年と長い20〜30代は、多少の値動きがあっても長期的に回復できます。リターンを重視した株式中心の組み合わせがおすすめです。

| 商品 | 割合 |

|---|---|

| 全世界株式(オルカン) | 80〜100% |

| S&P500(米国株) | 0〜20% |

ポイント: 毎月コツコツ積み立てて、相場が下がっても売らずに持ち続けることが大切です。子育て中のママさんでも、月5,000円からでも始められます。時間が最大の武器です。

40代向け:バランス型ポートフォリオ

老後まであと15〜20年ある40代は、まだ成長を狙いながらも、少しリスクを抑えていくタイミングです。

| 商品 | 割合 |

|---|---|

| 全世界株式(オルカン) | 70% |

| 先進国債券インデックス | 20% |

| 国内債券または定期預金 | 10% |

ポイント: 子育てや住宅ローンなど支出が多い時期でもあるので、無理のない金額で続けることが最優先です。投資額は月3万円でも5万円でも、続けられる金額が正解です。

50代向け:安定重視のポートフォリオ

老後まで10〜15年ほどになる50代は、資産を守ることも意識し始める時期です。株式の割合を少しずつ下げていくことを検討しましょう。

| 商品 | 割合 |

|---|---|

| 全世界株式(オルカン) | 50% |

| 先進国債券インデックス | 30% |

| 国内債券または定期預金 | 20% |

ポイント: すでに投資を続けてきた方は、相場の状況を見ながら少しずつ安定資産への移行を考えましょう。一気に変えるのではなく、毎年少しずつシフトするのがおすすめです。

年代別ポートフォリオ比較表

| 年代 | 株式比率 | 債券・安全資産比率 | 基本方針 |

|---|---|---|---|

| 20〜30代 | 80〜100% | 0〜20% | 成長重視・株式中心 |

| 40代 | 70% | 30% | バランス重視 |

| 50代 | 50% | 50% | 安定重視・守りを意識 |

リバランスの考え方【新NISA ポートフォリオの見直し方】

ポートフォリオを決めたら、定期的に「リバランス」を行うことも大切です。

リバランスとは?わかりやすく解説

時間が経つと、株式が大きく値上がりして「当初は株式70%・債券30%のつもりだったのに、今は株式85%・債券15%になってしまった」ということが起きます。このズレを元に戻す作業がリバランスです。

たとえば毎年見直しをしていれば、株式が上がりすぎているときに少し利益確定でき、下がっているときに安く買い増しできる効果もあります。

リバランスの頻度の目安

- 年1回: 年末や誕生月など、決まったタイミングで確認するのがおすすめ

- ズレが大きくなったとき: 目標配分から10%以上ズレたら見直すという考え方もあります

- ライフイベント時: 結婚・出産・転職・退職など、生活が変わるタイミングで見直す

新NISAでのリバランスの注意点

新NISAでは、一度売却した枠は翌年以降に復活します(年間投資枠の範囲内で)。売却してすぐ再購入するのではなく、追加購入の配分を調整することでリバランスする方法も有効です。たとえば、株式が増えすぎたら新規購入を債券側に向けるだけで、自然にバランスが整っていきます。

よくある質問(FAQ)

Q1. 新NISA初心者は何から始めればいい?

A. まず結論から言うと、「eMAXIS Slim 全世界株式(オルカン)1本」を毎月コツコツ積み立てるのがベストです。複雑に考えなくてもOK。シンプルに続けることが、長期的に最大の効果を生みます。

Q2. ポートフォリオはどのくらいの頻度で変えていいですか?

A. 基本的には年1回程度の確認で十分です。相場が下がったからといって慌てて変えるのは禁物。長期投資では「じっと持ち続ける」ことが最も重要なルールのひとつです。

Q3. オルカンとS&P500はどっちがいいですか?

A. どちらもすぐれた選択肢です。迷ったらオルカンをおすすめします。S&P500はアメリカ1国への集中投資になるため、アメリカが長期低迷した場合のリスクがあります。一方オルカンは世界全体に分散されているため、より安心感があります。どちらか迷ったらオルカン、どうしてもアメリカ経済の成長に張りたいならS&P500、という考え方でOKです。

Q4. 分散投資をすれば損しないですか?

A. 分散投資はリスクを「分散」するものであり、損しないことを保証するものではありません。どんな投資でも短期的には元本を割ることがあります。ただし、長期(10〜20年以上)で積み立て続けることで、歴史的に見て株式インデックスはプラスになることが多いです。「投資にはリスクがある」という前提を理解したうえで、無理のない金額で始めることが大切です。

Q5. つみたて投資枠と成長投資枠、どっちを使えばいい?

A. 初心者はまず「つみたて投資枠」だけで始めるのが安心です。つみたて投資枠は金融庁が審査した長期投資向けの商品しか買えないため、極端に危険な商品を誤って買うリスクがありません。年間120万円(月10万円)まで積み立てられます。余裕ができたら成長投資枠も活用しましょう。

まとめ

新NISAのポートフォリオの組み方は、難しく考える必要はありません。

- まずオルカン(全世界株式)1本から始めるのが最もシンプルで正解に近い

- 新NISA分散投資は「地域・資産クラス・時間」の3軸で考える

- 初心者向けポートフォリオは「シンプル&低コスト」が鉄則

- 年代によってリスクの取り方を変えていく(20〜30代は株式100%でもOK)

- リバランスは年1回程度、ゆるやかにチェックするだけでOK

「完璧なポートフォリオ」を探し続けるよりも、「シンプルなポートフォリオを長く続ける」ほうが、資産形成においては圧倒的に重要です。

まずは小さな一歩から。月5,000円でも、月1万円でも、始めることが一番大切です。ぼく自身、最初はオルカン1本だけで始めました。それで十分です。一緒に長期投資を楽しんでいきましょう。

あわせて読みたい新NISA関連記事

この記事の内容をより深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇