今回はそんなお悩みを解決するために、新NISAの始め方を初心者向けに完全解説します!

ぼく自身、新NISAを活用してから資産形成がぐっと加速したと実感しているので、ぜひこの記事を参考に一歩踏み出してもらえたらうれしいです。口座開設の方法から、何を買えばいいか、いくらから始めればいいかまで、ゼロからわかるように丁寧に解説していくよ!ぜひ最後まで読んでみてね。

- 新NISA制度の基本的な仕組みと2026年最新情報

- 新NISAの口座開設方法と証券会社の選び方

- 新NISAで何を買えばいいか(初心者向けおすすめ銘柄)

- 新NISAはいくらから始めればいいか(積立額の決め方)

- つみたて投資枠と成長投資枠の使い分け方

新NISAとは?2026年最新の制度をわかりやすく解説

新NISAは、2024年にリニューアルされた国の税制優遇制度です。株式や投資信託で得た利益が非課税になるという、投資家にとって非常にお得な制度なんですよね。

通常、投資で利益が出ると約20.315%の税金が引かれます。でも新NISAの口座を使えば、その税金が一切かからないんです。つまり、100万円の利益が出ても丸々100万円が手元に残る!これって本当に大きいんですよね。

新NISAの主な特徴(2026年最新版)

新NISAの主な制度内容をまとめました。

| 項目 | 内容 |

|---|---|

| 非課税保有期間 | 無期限(旧NISAは最長20年) |

| 年間投資枠(つみたて投資枠) | 120万円 |

| 年間投資枠(成長投資枠) | 240万円 |

| 年間合計投資枠 | 360万円 |

| 生涯非課税限度額 | 1,800万円 |

| 対象年齢 | 18歳以上の日本居住者 |

2024年からのリニューアルで「非課税期間が無期限」「投資枠が大幅拡大」という2点が特に大きな変更点です。長期保有がしやすくなり、資産形成の強力な味方になりましたよ!

旧NISAとの違いは?

旧NISAでは「一般NISA(5年)」「つみたてNISA(20年)」のどちらか一方しか選べませんでした。でも新NISAでは「つみたて投資枠」「成長投資枠」の両方を同時に使えるようになっています。

非課税保有期間が無期限になったことで、長期投資との相性がさらに抜群になりました!「旧NISAで口座を持っていたけど、新NISAに切り替えた」という方も多いですよね。

新NISAを始める前にやっておくべき3つの準備

新NISAを始める前に、まず押さえておきたい準備があります。準備なしでスタートすると後から「あ、これやっておけばよかった…」と感じることも多いので、事前にしっかり確認しておきましょう!

詳しくはこちらの記事で5つの準備を解説しています。

準備①:毎月の積立可能額を把握する

まず大切なのは、家計から無理なく出せる金額を確認することです。毎月の収入・固定費・変動費を整理して、投資に回せる金額を明確にしましょう。

「いくら積み立てればいいの?」と悩む方は多いのですが、まずは家計の収支を把握してから金額を決めるのが正解です!無理のない金額からスタートして、余裕が出てきたら少しずつ増やしていくのが長続きのコツですよね。

準備②:緊急預金を先に確保する

投資を始める前に、生活費の3〜6ヶ月分の緊急預金を先に確保しておきましょう。新NISAは長期投資が前提なので、急にお金が必要になったときのクッションがないと、せっかく積み立てたものを途中で解約せざるを得なくなります。

準備③:投資の基礎知識を少し学ぶ

「投資って怖い」「損したらどうしよう」という不安は、知識をつけることで大幅に解消できます。新NISAはインデックスファンドを使った長期・積立・分散投資が基本なので、その考え方を少し理解しておくだけでぐっと安心感が増しますよ!

新NISA開始前の3つの準備まとめ

- 毎月の積立可能額を把握する(家計の収支整理)

- 生活費3〜6ヶ月分の緊急預金を確保する

- 投資の基礎知識(インデックス投資・分散投資の考え方)を学ぶ

新NISAの口座開設方法は?どこで始めるのがおすすめ?

新NISA口座は、証券会社または銀行で開設できます。結論から言うと、ネット証券(SBI証券か楽天証券)がおすすめです!

手数料が低く、クレカ積立でポイントも貯まるので、使わない手はないですよね。口座を選ぶだけでお得さが全然違うので、ここはしっかり比較しておきましょう!

銀行と証券会社、どっちで開くべき?

銀行でも新NISA口座を開設できますが、取り扱い商品数が少なく手数料も高い場合が多いです。証券会社、特にネット証券の方が圧倒的にメリットが大きいです。

SBI証券と楽天証券、どっちを選ぶ?

ぼくがよくおすすめしているのはSBI証券と楽天証券の2択です。

| SBI証券 | 楽天証券 | |

|---|---|---|

| クレカ積立 | 三井住友カード(最大1.0%還元) | 楽天カード(最大1.0%還元) |

| 貯まるポイント | Vポイント | 楽天ポイント |

| 取扱銘柄数 | 約220本以上 | 約220本以上 |

| アプリの使いやすさ | 〇 | ◎ |

| おすすめの人 | 三井住友カードユーザー | 楽天ユーザー |

楽天ユーザーなら楽天証券、それ以外はSBI証券を選んでおけば間違いなし!

口座開設から積立設定までの流れ

📋 新NISA口座開設から積立設定までの流れ

SBI証券・楽天証券のどちらかを選択

メールアドレス・本人情報を入力(5〜10分で完了)

マイナンバーカードまたは運転免許証など(スマホ撮影でOK)

証券口座開設後にNISA口座を申請(税務署確認で1〜2週間かかる場合あり)

NISA口座開設完了後に積立設定を行う

口座開設の詳しい手順は、証券会社ごとに画面付きで解説しています。

新NISAで何を買えばいい?初心者におすすめの銘柄を解説

「口座を開いたけど、何を選べばいいかわからない…」というのがよくある悩みです。結論から言うと、初心者はインデックスファンド一択!

これだけ覚えておけば、銘柄選びに迷うことはほぼなくなりますよ。

インデックスファンドとは?

インデックスファンドとは、日経平均やS&P500などの株価指数に連動するように設計された投資信託のことです。1本買うだけで数百〜数千の銘柄に自動的に分散投資できるので、個別株の選び方を知らない初心者でも安心して始められるんですよね。

運用コスト(信託報酬)も低く、長期保有に最も向いている商品です。

特に人気の2銘柄

初心者に最もおすすめなのが以下の2本です。

全世界株式(オルカン):「eMAXIS Slim 全世界株式(オール・カントリー)」が代表的な商品です。全世界の約3,000銘柄に投資でき、一本で世界中に分散できる王道商品として多くの投資家に支持されています。

S&P500:「eMAXIS Slim 米国株式(S&P500)」が代表的な商品です。アメリカの大企業500社に投資するファンドで、過去の実績が高く人気があります。アメリカ経済の成長を丸ごと享受できる魅力があります。

どちらがいいか迷ったら、こちらの記事で詳しく比較しています!

ポートフォリオの組み方は?

銘柄が決まったら、次はどう組み合わせるかを考えます。初心者なら「全世界株式(オルカン)100%」か「S&P500 100%」のシンプルな構成がおすすめです。あれこれ分散させるより、1〜2本に絞ったシンプルな構成の方が長続きしやすいですよ!

新NISAはいくらから始めればいい?積立額の決め方

「いくらから始めればいいの?」という質問は、ぼくのInstagramにもよく届きます。結論は、毎月の収支から逆算して、無理のない金額でOK!

少額でも早くスタートすることが、長期投資では最も大切なんです。

最低積立額は証券会社によって異なりますが、100円から始められる場合がほとんどです。まず一歩踏み出すことが何より大切なんですよね。

月3万円積み立てたらどうなる?

仮に毎月3万円を年利5%想定で30年間積み立てた場合、試算上では約2,500万円になります(試算結果であり、将来の運用成果を保証するものではありません)。

元本(実際に投資した金額)は1,080万円なので、差額の約1,420万円が複利による運用益です!時間が長いほど複利の効果が大きくなるので、少額でも早めにスタートすることがいかに重要かがわかりますよね。

家計から逆算する積立額の決め方

毎月の積立額は「収入 − 固定費 − 生活費 − 貯金 = 投資に回せる金額」で考えましょう。

| 手取り月収 | おすすめ積立額の目安 |

|---|---|

| 20万円 | 月1〜2万円 |

| 25万円 | 月2〜3万円 |

| 30万円 | 月3〜5万円 |

| 40万円以上 | 月5万円〜 |

これはあくまで目安です!家庭環境・固定費の大きさによって最適な金額は人それぞれなので、無理のない範囲で決めていきましょう。

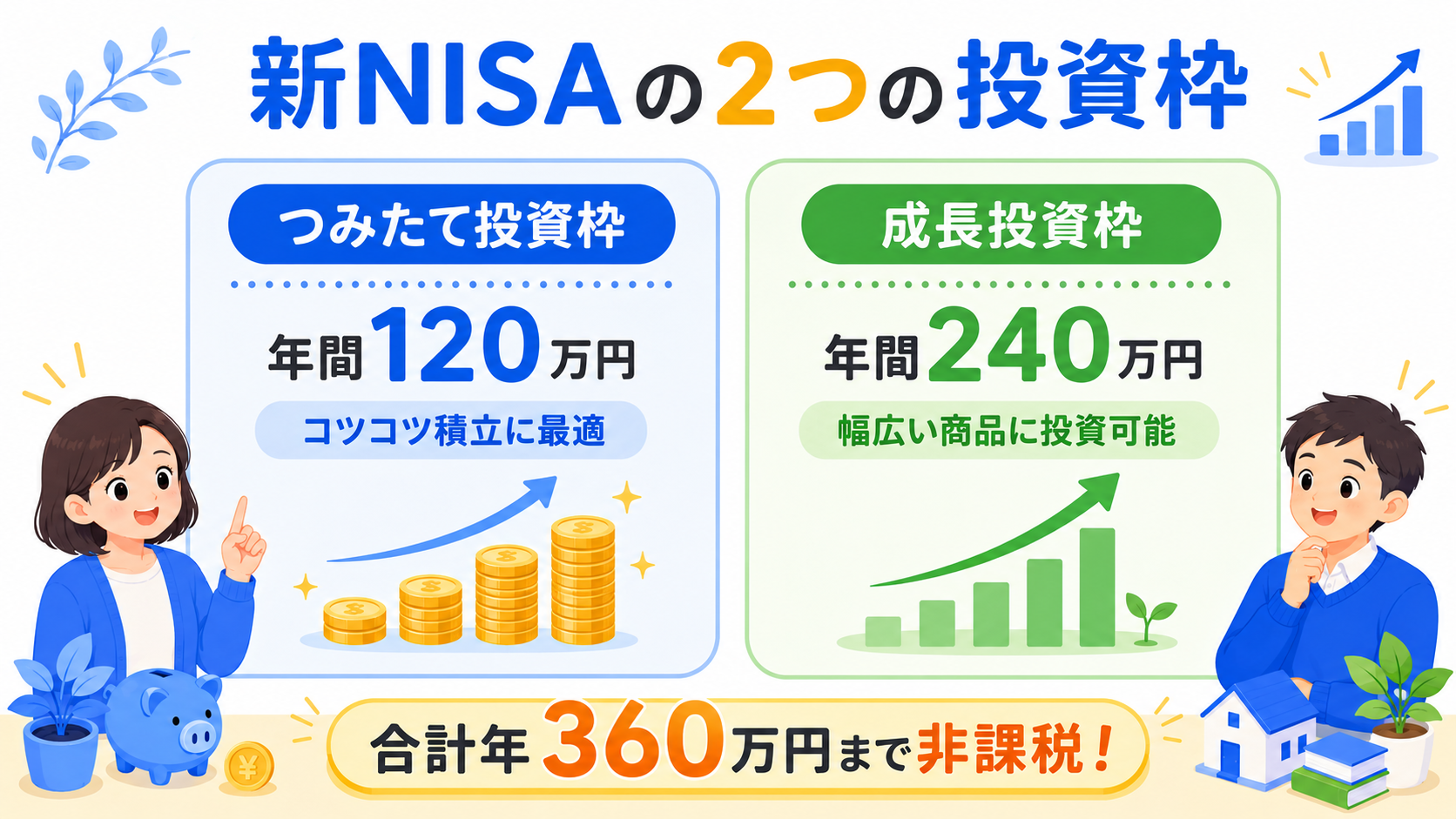

新NISAのつみたて投資枠と成長投資枠の使い分け方

新NISAには2つの投資枠があります。この使い分けを理解しておくと、より効率的に新NISAを活用できますよ!

つみたて投資枠と成長投資枠の違い

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 購入方法 | 積立購入のみ | 積立・一括どちらもOK |

| 対象商品 | 金融庁認定の長期向け投信のみ | 投信・個別株・ETFなど幅広く |

| 信託報酬の上限 | 低コスト縛りあり | 縛りなし(高コスト商品も含む) |

| 向いている人 | 長期コツコツ積立派 | ある程度投資に慣れた人 |

初心者のうちはつみたて投資枠だけを使うのがシンプルでおすすめです。成長投資枠は投資に慣れてから活用するほうが失敗が少ないですよ。

両方の枠を組み合わせる活用法

投資に慣れてきたら、つみたて投資枠でコアとなるインデックスファンドを積み立てながら、成長投資枠でETFや他の投資信託を一括購入するという組み合わせもできます。

初心者向け!枠の使い方の結論

まずはつみたて投資枠でオルカンかS&P500を毎月コツコツ積み立てるだけでOK!成長投資枠は投資経験を積んでから活用しましょう。

新NISAをもっと活用する!夫婦・年代・状況別のおすすめ活用術

新NISAの基本を押さえたら、次はあなたの状況に合わせた活用術を知っておくと、より効果的に資産形成ができますよ。

夫婦で新NISAを最大限活用する方法

夫婦それぞれが新NISA口座を持てば、非課税枠を2倍活用できます。年間最大720万円、生涯最大3,600万円の非課税枠が使えるんです!共働き・片働きそれぞれの戦略を詳しく解説しています。

30代から始める場合の戦略

30代で始めても十分間に合います!老後まで25〜30年以上あるので、複利の力を十分に活かせます。どのくらい資産を増やせるか、シミュレーションで確認してみてください!

40代から始める場合の戦略

「40代じゃ遅い?」という不安はよく聞きますが、全然遅くないですよ!老後まで20年以上あれば、毎月5〜10万円をコツコツ積み立てることで十分な資産形成ができます。

育休中に新NISAを始める場合

育休中でも新NISAは始められます!育休手当の活用法や少額からの積立方法、手続きの注意点まで詳しく解説しています。

新NISAで教育費を貯める具体的な方法は、別の記事にまとめているので、あわせて参考にしてみてください👇

新NISAとiDeCoはどっちを優先すべき?

新NISAを始めると「iDeCoも気になる」という方が多いです。どちらも非課税メリットがある制度ですが、特徴が異なります。

| 新NISA | iDeCo | |

|---|---|---|

| 引き出しタイミング | いつでもOK | 原則60歳まで不可 |

| 税制優遇の内容 | 運用益が非課税 | 掛金が所得控除+運用益非課税 |

| 年間上限 | 360万円 | 月2.3〜6.8万円(職業による) |

| 向いている人 | 幅広い人 | 老後資金を確実に積みたい人 |

基本的には新NISAを優先してから、余裕があればiDeCoもという順番がおすすめです。

よくある質問(FAQ)

Q1. 新NISAはいつでも始められますか?

はい、原則として18歳以上の日本居住者であればいつでも始められます。口座開設には1〜2週間かかる場合があるので、早めに手続きを始めておくのがおすすめです!口座開設自体は無料でできますよ。

Q2. 新NISA口座は複数の証券会社で開けますか?

いいえ、新NISA口座は1人につき1口座のみです。金融機関は1年単位で変更できますが、同時に複数の口座を保有することはできません。証券会社を慎重に選んでから開設しましょう。

Q3. 新NISAは途中で解約できますか?

はい、新NISAはいつでも売却(解約)が可能です。ただし売却後に使った非課税枠は翌年に復活するので、急いで解約せず長期保有を続けることをおすすめします。

Q4. 新NISAで損失が出た場合はどうなりますか?

損失が出た場合、通常の課税口座との損益通算ができないというデメリットがあります。ただし、インデックスファンドを使った長期・積立・分散投資であれば、損失リスクを大幅に低減できます。10〜20年の長期保有を前提にすることが大切です。

Q5. 主婦・パート・育休中でも新NISAはできますか?

はい、収入がなくても新NISAは開設・利用できます。専業主婦の方でも夫の口座とは別に自分の口座を持てるので、家族で非課税枠を最大限活用できますよ!ただし積立資金は自分名義で用意することが必要です。

Q6. 新NISAの非課税枠は使い切らなくてもいいですか?

もちろんです!年間360万円の非課税枠は使いたい分だけ使えばOK。無理して枠を埋める必要はありません。自分の家計に合った金額で、長続きすることを最優先にしましょう。

Q7. 新NISAで月1,000円から始めることはできますか?

はい、できます!証券会社によって最低積立額は異なりますが、100円〜1,000円単位から積み立てられる場合がほとんどです。少額でも早めにスタートすることが複利の恩恵を最大化する近道ですよ!

新NISAを始める前に家計を整えたい方は、こちらの記事にまとめているので、あわせてどうぞ👇

まとめ:新NISAの始め方はシンプル!まず一歩踏み出そう

新NISAの始め方を最後にシンプルにまとめます。

新NISAの始め方 5ステップ

- Step 1:毎月の積立可能額・緊急預金を確認する

- Step 2:SBI証券か楽天証券で口座開設を申し込む

- Step 3:オルカンかS&P500を選ぶ

- Step 4:クレカ積立設定をする(ポイントもget!)

- Step 5:あとはほったらかしでOK!

新NISAは「難しい制度」ではありません。一度設定してしまえばあとはほったらかしでOKな、初心者に最適な制度なんですよね。

ぼく自身も新NISAを活用してから、老後の不安が少しずつ和らいでいくのを実感しています。「完璧な準備ができてから」ではなく、少額でもいいので今すぐ始めることが資産形成の近道!

各テーマの詳しい解説は、それぞれのリンク先記事をぜひ読んでみてください。

あわせて読みたい新NISA関連記事

新NISAをより深く理解するための関連記事をまとめました。気になるテーマから読んでみてくださいね👇

※本記事の内容は2026年時点の情報をもとにしています。制度・税制は改正される場合があります。最新情報は金融庁・各証券会社の公式サイトをご確認ください。本記事はあくまで情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資にはリスクが伴い、元本を下回ることがあります。