新NISAを始めようとすると、まず「2つの枠」の話が出てきますよね。

「つみたて投資枠」と「成長投資枠」って、名前を見ただけでは何がどう違うのかピンとこない方も多いと思うんですよ。ぼく自身も最初は「なんでわざわざ2種類に分かれてるの?」と思っていました。

でも実は、この2つの枠の違いをしっかり理解するだけで、新NISAをぐっとスムーズに使いこなせるようになるんです。この記事では、つみたて投資枠と成長投資枠の違いを初心者の方でもわかるように、できるだけかみ砕いて解説していきます!

まず新NISAの全体像から知りたい方は、こちらの記事から読むとスムーズです👇

- つみたて投資枠と成長投資枠それぞれの特徴と役割

- 2つの枠の違いを比較表でわかりやすく確認できる

- 初心者はどっちの枠から始めるべきかがわかる

- 2つの枠を組み合わせて使う方法とコツ

そもそも新NISAの「2つの枠」って何?基本から整理しよう

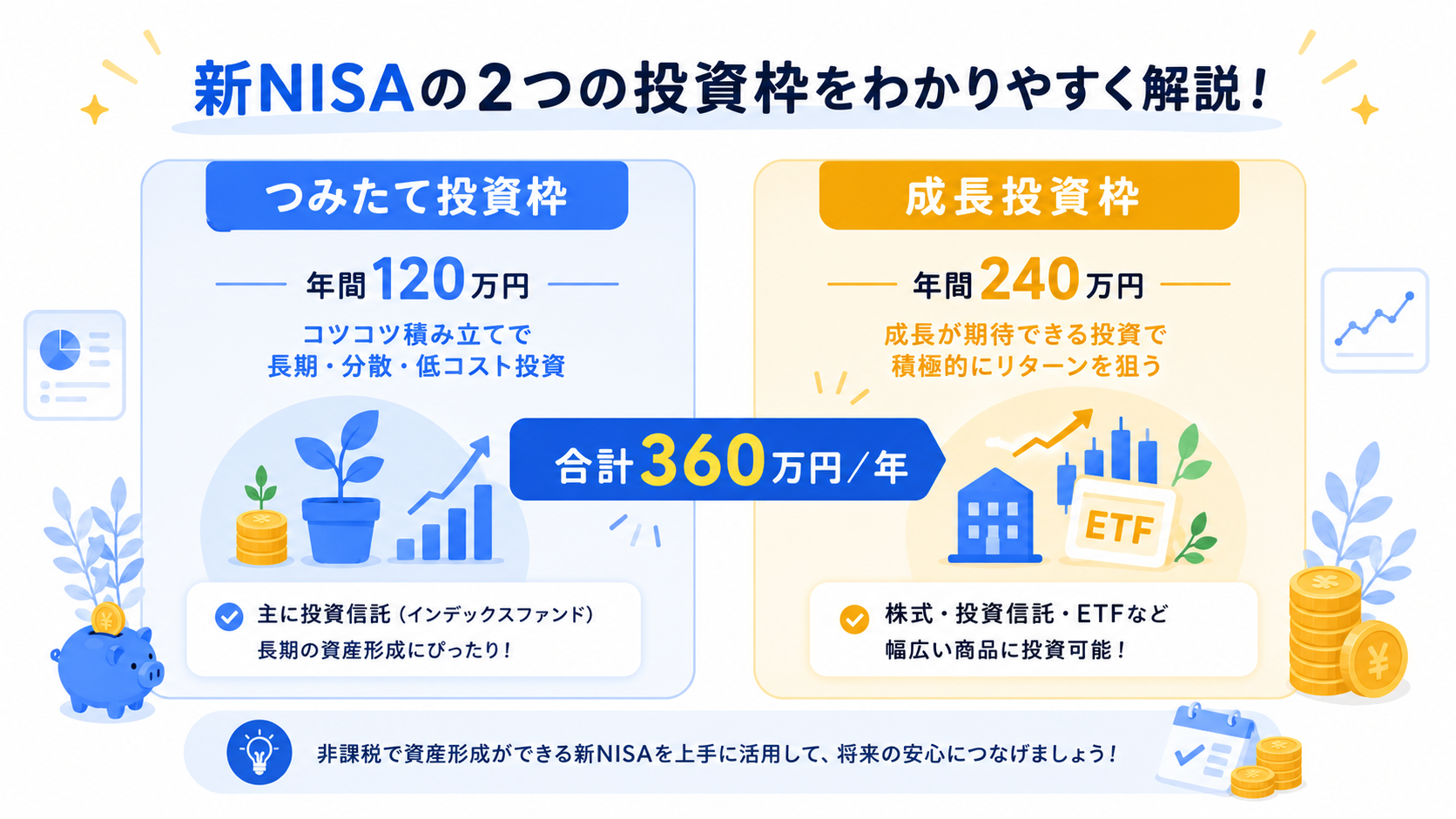

新NISAには「つみたて投資枠」と「成長投資枠」という2種類の枠があります。結論から言うと、この2つは同じNISA口座の中にある、役割の異なる2つの非課税枠なんですよね。

もう少し噛み砕くと、こんなイメージです。新NISAの非課税保有限度額は生涯で1,800万円です。この1,800万円の枠の使い方に、2つのルートがある、という感じですね。

| 項目 | 内容 |

|---|---|

| 生涯の非課税保有限度額(合計) | 1,800万円 |

| うち成長投資枠の上限 | 1,200万円 |

| 年間投資上限(合計) | 360万円 |

| 非課税保有期間 | 無期限 |

2024年から始まった新NISAは、旧NISAと比べて大幅にパワーアップしました。非課税期間が無期限になり、枠も大きく広がったんですよね。旧NISAとの違いについてはで詳しく解説しているので、気になる方はそちらもご覧ください。

2つの枠の大前提

つみたて投資枠と成長投資枠は、どちらも同じNISA口座で使えます。「どちらか一方しか使えない」わけではなく、両方同時に使うことも可能です。1つの証券会社のNISA口座に2つの枠が用意されているイメージですね。

つみたて投資枠の特徴を詳しく解説

つみたて投資枠は、その名のとおり毎月コツコツと積み立てることに特化した枠です。年間投資上限は120万円で、月換算すると最大10万円まで積み立てられます。

つみたて投資枠の基本データ

| 項目 | 詳細 |

|---|---|

| 年間投資上限 | 120万円 |

| 投資方法 | 積立のみ(一括投資はNG) |

| 対象商品 | 金融庁認定の投資信託・ETF(約200本) |

| 対象商品の特徴 | 低コスト・長期分散投資向け |

つみたて投資枠の最大の特徴は、投資できる商品が金融庁の審査を通過した投資信託・ETFに限定されている点です。個別株や高リスクな商品は対象外になっていて、「初心者でも安心して使える商品だけが揃っている」という設計なんですよね。

つみたて投資枠の代表的な銘柄

つみたて投資枠で買える代表的な銘柄を挙げると、こんなものがあります。

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

- たわらノーロード 先進国株式

これらはみんな信託報酬(手数料)が非常に低く、長期で保有するのに向いている銘柄です。オルカンやS&P500が人気の理由はで詳しく解説しています。

積立の頻度については毎月積立が基本ですが、証券会社によっては毎日積立や毎週積立も選べます。も参考にしてみてください。

成長投資枠の特徴を詳しく解説

成長投資枠は、つみたて投資枠と比べると投資の幅が広い枠です。年間投資上限は240万円で、つみたて投資枠の2倍の金額を投資できます。

成長投資枠の基本データ

| 項目 | 詳細 |

|---|---|

| 年間投資上限 | 240万円 |

| 生涯上限 | 1,200万円 |

| 投資方法 | 積立・一括どちらもOK |

| 対象商品 | 投資信託・ETF・国内外個別株・REIT等 |

成長投資枠の大きな特徴は「一括投資ができる」点です。つみたて投資枠は積立のみですが、成長投資枠はまとまったお金を一度に投資することもできます。ボーナスが入ったタイミングでまとめて投資したい、という方にも向いていますよね。

成長投資枠の対象外商品に注意

成長投資枠では幅広い商品に投資できますが、いくつか対象外のものもあります。

- 整理銘柄・監理銘柄

- レバレッジ型・インバース型の投資信託・ETF

- 信託期間が20年未満の投資信託(一部)

まあ、初心者の方は成長投資枠でもつみたて投資枠と同じ投資信託を購入するのが一般的かなと思います。最初から個別株で攻める必要はないんですよね。

つみたて投資枠と成長投資枠の違いを比較表でチェックしよう

ここで2つの枠の違いを一覧にして確認しましょう。

| 比較項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 生涯の上限 | 1,800万円内(成長との合計) | 1,200万円まで |

| 投資方法 | 積立のみ | 積立・一括どちらもOK |

| 対象商品 | 金融庁認定の投信・ETF(約200本) | 投信・ETF・個別株・REIT等 |

| 向いている人 | 長期積立派・投資初心者 | 幅広い投資をしたい人 |

| 手軽さ | ◎(設定したら自動) | ○(自分で判断が必要) |

この表を見てわかるように、つみたて投資枠は「安全・シンプル・積立向け」、成長投資枠は「自由度が高い・幅広い投資向け」という設計になっています。

年間でフル活用すると最大360万円(つみたて120万円+成長240万円)を非課税で投資できます。ただし、1,800万円の生涯上限の中で成長投資枠は1,200万円まで、というルールがある点は覚えておきましょう。年間360万円をフル活用する方法についてはで詳しく解説しています。

初心者はまずつみたて投資枠から始めるべき3つの理由

「結局どっちの枠を使えばいいの?」という質問をよく受けるんですよね。結論から言うと、新NISAを始めたばかりの方はつみたて投資枠から始めるのがおすすめです。その理由を3つ挙げますね。

理由1:対象商品が厳選されているから迷わない

成長投資枠は商品数が多い分、「何を買えばいいの?」と迷いやすいんですよ。その点、つみたて投資枠は金融庁の審査をクリアした商品しか買えないので、「ハズレを引く」リスクが低いんです。初めての投資で余計な悩みを持ちたくない、という方にはピッタリですよね。

理由2:一度設定すれば自動で積み立てが続く

つみたて投資枠は積立専用なので、一度設定してしまえば毎月自動で投資が進みます。「買うタイミングを考えなくていい」って、実はすごく大事なことなんですよ。相場の上下に振り回されず、日常生活を普通に送りながら積み立てを続けられるのがメリットです。

理由3:長期運用に最適な低コスト商品が揃っている

つみたて投資枠の対象商品は低コストの長期運用向け商品が中心です。コストが低いほど長期で見たときのリターンが改善しやすいので、「10年・20年かけてじっくり増やしたい」という方にピッタリなんですよね。月3万円をつみたて投資枠で積み立てたシミュレーションはで確認できますよ!

つみたて投資枠と成長投資枠を両方使うときの考え方

投資に慣れてきたら、両方の枠を使ってNISAをフル活用するのもアリです。ぼくがよく紹介している活用パターンはこちらです。

| パターン | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| シンプル型(初心者) | オルカンを月5〜10万円積立 | 使わない |

| バランス型 | オルカンを月5万円積立 | ボーナスで一括投資 |

| フル活用型 | 年120万円をインデックス積立 | 年240万円を投資信託・個別株 |

両方の枠を使う際のポイントは、つみたて投資枠で「コアの積立」、成長投資枠で「補完的な投資」という役割分担をすることです。たとえば、つみたて投資枠ではオルカン(全世界株式)を毎月積み立てつつ、成長投資枠では少し異なる地域や銘柄に投資してみる、という使い方ができますよね。

成長投資枠でもインデックス投信が買えます

成長投資枠でも、つみたて投資枠と同じオルカンやS&P500を購入できます。「成長投資枠=個別株を買わないといけない」わけではないんですよね。投資信託でコツコツ積み立てたい場合は、成長投資枠でも同じスタンスで使えますよ。

ポートフォリオの作り方についてはも参考にしてみてください。

自分に合った使い方はどっち?タイプ別に解説

「自分はつみたて投資枠と成長投資枠、どっちを使えばいいの?」という疑問への答えを、タイプ別にまとめます。

つみたて投資枠がおすすめな人

- 投資初心者で何を買えばいいか迷っている

- 毎月自動で積み立てたい

- 長期でじっくり資産を育てたい

- リスクはできるだけ抑えながら積み立てたい

成長投資枠もあわせて使いたい人

- ある程度まとまった資金がある

- ボーナスなどで一括投資したい

- 個別株やREITにも興味がある

- すでに投資経験があって、幅を広げたい

正直、最初からどっちを使うべきか悩みすぎる必要はないと思っています。まずはつみたて投資枠だけで始めて、慣れてきたら成長投資枠も活用するという流れが一番スムーズかなと。どこで口座を開くか悩んでいる方はも読んでみてください。

よくある質問(FAQ)

つみたて投資枠と成長投資枠は同時に使えますか?

はい、同時に使えます!同じNISA口座の中にある2つの枠なので、両方を同時に活用できますよ。年間合計360万円(つみたて120万円+成長240万円)まで非課税で投資できます。

つみたて投資枠だけ使っていれば成長投資枠は使わなくてもいいですか?

はい、全く問題ありません!特に投資初心者の方は、まずつみたて投資枠だけに集中するほうがシンプルでわかりやすいです。成長投資枠は慣れてから使い始めれば十分ですよ。

つみたて投資枠で個別株は買えますか?

つみたて投資枠では個別株は買えません。投資できるのは金融庁の審査を通過した投資信託・ETFのみです。個別株を買いたい場合は成長投資枠を使う必要があります。

成長投資枠の生涯上限1,200万円とは何ですか?

生涯の非課税保有限度額1,800万円のうち、成長投資枠で使える上限が1,200万円という意味です。つみたて投資枠のみで1,800万円フル活用することも可能ですが、成長投資枠は最大1,200万円までしか使えない制限があります。

つみたて投資枠で買った商品を売るとどうなりますか?

売却すると、その分の非課税保有枠が翌年以降に復活します。ただし当年の投資枠は復活しないため注意が必要です。また復活するのは「売却した取得価額(買付金額)分」となるため、値上がり後に売った場合も復活するのは元の買付金額ベースになります。

月いくらから積み立てられますか?

証券会社によって異なりますが、SBI証券・楽天証券ともに月100円から積み立てを始められます。まずは少額からでも始めてみるのが大事ですよね。どれくらいの積立額が自分に合っているか悩む方はも参考にしてみてください。

つみたて投資枠と成長投資枠の使い分け方は別の記事で深掘りしているので、気になる方はそちらもチェックしてみてくださいね👇

まとめ:2つの枠の違いを理解して新NISAをフル活用しよう

この記事では、新NISAのつみたて投資枠と成長投資枠の違いについて解説しました。

ポイントをまとめると、

- つみたて投資枠:年間120万円・積立のみ・金融庁認定の投信ETFのみ・初心者向け

- 成長投資枠:年間240万円・積立&一括OK・個別株も対象・幅広い投資向け

- 2つの枠は同時に使えて、合計年360万円まで非課税投資できる

- 初心者はまずつみたて投資枠から始めるのがおすすめ

どちらの枠も「非課税で運用できる」という点では同じです。まずはシンプルにつみたて投資枠から始めて、慣れてきたら成長投資枠も使ってみるといいと思いますよ!

新NISAを始める前に準備しておくことについてはも参考にしてみてください。

あわせて読みたい新NISA関連記事

この記事の内容をより深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇

※この記事に記載の情報は2026年5月時点の情報をもとに作成しています。税制・制度は変更される場合があります。投資はご自身の判断と責任のもとで行ってください。シミュレーション結果は将来の運用成果を保証するものではありません。