「新NISA 月3万円積み立てたら、老後どのくらいになるんだろう?」まず結論から言うと、月3万円を30年・利回り5%で積み立てると約2,497万円になります。老後2000万円問題をほぼ解決できる計算です。

ぼく自身も積立を始める前に、このシミュレーションを何度も計算しました。数字で見ると「続けることの大切さ」がリアルに伝わってきます。

この記事では、新NISA 月3万円の積立シミュレーションを利回り・期間別に詳しく公開します。老後の不安を数字で整理したい方、まずは月3万円から始めてみたい方にぴったりの内容です。

「新NISAで月いくら積み立てればいい?家計から逆算」の基本もあわせて知りたい方は、こちらの記事もチェックしてみてくださいね👇

- 新NISAで月3万円積み立てを選ぶ人が多い理由

- 10年・20年・30年の積立シミュレーション(利回り3%・5%・7%別)

- 老後2000万円問題と月3万円の関係

- 月3万円の積立を長続きさせるための実践的なコツ

- 収入が増えたときの増額タイミングの考え方

新NISA「月3万円積み立て」とは?まず基本を整理

新NISAの積み立てシミュレーションとは?

新NISAの積み立てシミュレーションとは、毎月一定額を長期間にわたって投資し続けた場合に、将来どのくらいの資産になるかを試算したものです。計算には「複利効果(利益が利益を生む仕組み)」が反映されており、長期になるほど資産が加速度的に増えていきます。

ポイントは3つです。

- 元本:毎月積み立てるお金(月3万円なら年間36万円)

- 利回り:年間の運用益の割合(3%・5%・7%で試算するのが一般的)

- 複利効果:利益に対してもさらに利益がつく仕組み

月3万円を選ぶ人が多い理由

月々のNISA積立額として「3万円」を選ぶ方が非常に多いのには、いくつかの理由があります。

家計に無理のない金額感

30〜40代の共働き世帯であれば、月3万円は「頑張れば出せる金額」であることが多いです。月1万円では少し物足りなく、月5万円ではちょっとキツい、という絶妙なラインが月3万円です。家賃・食費・通信費などの固定費を見直して、月3万円のNISA積立を作り出している方が多いのが現実です。

年間36万円でつみたて投資枠の3割を活用できる

新NISAのつみたて投資枠の上限は年間120万円(月10万円)です。月3万円なら年間36万円で、無理なくコツコツ積み立てられます。

老後の目標額から逆算すると月3万円が浮かび上がる

よく言われる「老後2000万円問題」。これを30年かけて準備しようとすると、後述するシミュレーションから月3万円という数字が浮かび上がってきます。

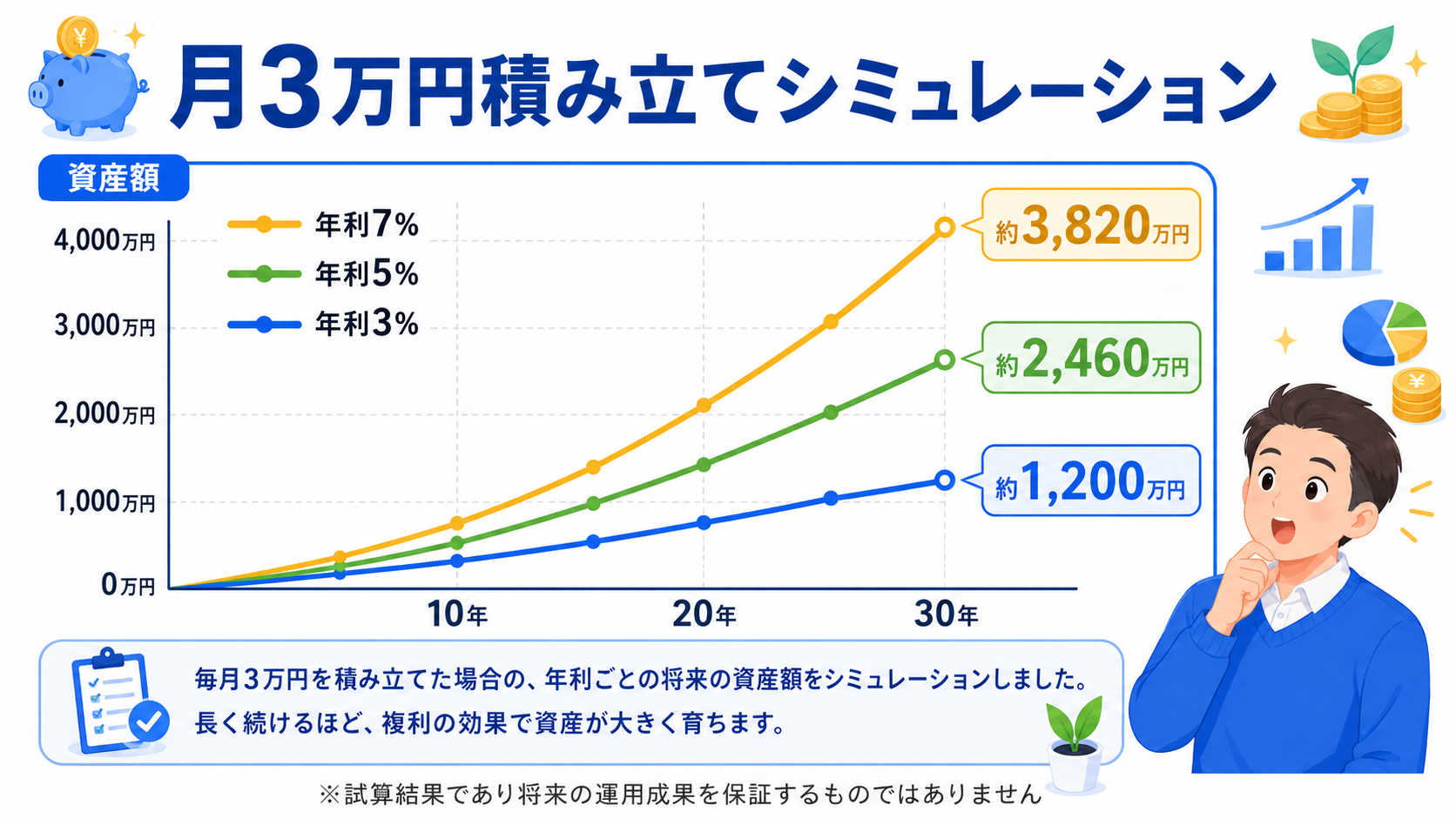

新NISA 月3万円積み立てシミュレーション全データ【利回り・期間別】

実際に計算してみましょう。毎月3万円を複利で積み立てた場合の運用結果です。

計算の前提

- 毎月3万円を月初に積み立て

- 複利計算(毎月複利)

- 税金は新NISAのため非課税(通常は利益に約20%の税金がかかるが、NISA内なら0%)

- 相場の変動は考慮せず、一定利回りで計算

シミュレーション結果(新NISA 月3万 いくらになる?)

| 積立期間 | 元本合計 | 利回り3% | 利回り5% | 利回り7% |

|---|---|---|---|---|

| 10年 | 360万円 | 419万円 | 466万円 | 519万円 |

| 20年 | 720万円 | 985万円 | 1,233万円 | 1,563万円 |

| 30年 | 1,080万円 | 1,748万円 | 2,497万円 | 3,660万円 |

※ 小数点以下は四捨五入しています

この表を見てどう感じましたか?ぼく自身、初めてこの数字を見たとき「続けることってこんなにすごいんだ」と思いました。

10年積立の場合(元本360万円)

- 利回り3%:419万円(利益 59万円)

- 利回り5%:466万円(利益 106万円)

- 利回り7%:519万円(利益 159万円)

10年では元本に対して1〜1.5倍程度。複利の効果はまだ小さめです。「10年でこれだけ?」と感じるかもしれませんが、これは通過点に過ぎません。

20年積立の場合(元本720万円)

- 利回り3%:985万円(利益 265万円)

- 利回り5%:1,233万円(利益 513万円)

- 利回り7%:1,563万円(利益 843万円)

20年になると複利効果が大きく出てきます。利回り5%なら元本720万円が1,233万円に。利益が513万円も生まれます。

30年積立の場合(元本1,080万円)

- 利回り3%:1,748万円(利益 668万円)

- 利回り5%:2,497万円(利益 1,417万円)

- 利回り7%:3,660万円(利益 2,580万円)

30年になると驚きの数字になります。利回り5%であれば、元本1,080万円が2,497万円へ。利益だけで1,417万円です。利回り7%では3,660万円と、元本の3倍以上に成長します。

老後2000万円問題と新NISA 月3万円の関係

2019年に話題になった「老後2000万円問題」。これは金融庁の審議会報告書をもとに試算されたもので、夫婦2人で30年間の老後を過ごすために、公的年金以外で約2,000万円が必要という内容です。

月3万円で老後資金はまかなえる?

シミュレーションを見ると、月3万円を30年・利回り5%で積み立てると約2,497万円になります。

つまり、30代から始めれば60代までに老後2000万円問題はほぼ解決できる計算になります。しかも新NISAなら利益に税金がかからないため、通常の課税口座で運用するより約20%分も効率よく資産が増えます。

ただし、ここで大事な注意点があります。

- 利回り5%は目安であり、保証された数字ではありません

- インフレによって将来の物価が上がる可能性もあります

- 年金受給額によっても必要な老後資金は変わります

あくまで「だいたいこのくらいになる可能性がある」という参考として活用してください。

30代から始めるのと40代から始めるのでは大きな差

同じ月3万円でも、始める時期によって結果は大きく変わります。

| 開始時期 | 積立期間 | 元本合計 | 試算額(利回り5%) |

|---|---|---|---|

| 30代(例:35歳) | 30年 | 1,080万円 | 約2,497万円 |

| 40代(例:45歳) | 20年 | 720万円 | 約1,233万円 |

10年の差で約1,264万円の差が生まれます。「もっと早く始めておけばよかった」と後悔しないためにも、今すぐ始めることが大切です。

新NISA 積立計算の関連キーワードで押さえる注意点

「利回り5%」は現実的な数字?

長期投資の期待リターンとして、世界株式インデックス(全世界株式・オルカンなど)の過去の平均利回りは年5〜7%程度と言われています。ただしこれはあくまで過去実績であり、将来の利回りを保証するものではありません。

リスクを踏まえた現実的な目安として、多くの金融専門家は長期積立での期待リターンを年4〜6%程度に設定することを推奨しています。

ドルコスト平均法とは?積立投資が強い理由

毎月一定額を積み立てる方法を「ドルコスト平均法」といいます。相場が下がったときは多く口数を買え、上がったときは少なく買う仕組みなので、価格の波に左右されにくいのが特徴です。長期・積立・分散という新NISAの考え方と相性抜群の方法です。

途中で積立をやめた場合はどうなる?

積立を一時停止しても、すでに投資した分は引き続き運用されます。売却しなければ非課税の恩恵は続きます。ただし積立を停止した分は複利効果が低下するため、できる限り継続することが重要です。

月3万円の積立を長続きさせるためのコツ

せっかく始めた積立を途中でやめてしまうのは非常にもったいないです。続けるためのコツをいくつか紹介します。

コツ1:自動積立に設定して「忘れる」

証券会社のNISA口座で毎月の積立を自動設定しておけば、あとは何もしなくても毎月投資が進みます。相場が下がっても「自動でやっているから」と割り切れるのが大きなメリットです。

コツ2:相場が下がったときこそチャンスと思う

積立投資の強みは「ドルコスト平均法」にあります。相場が下がったときはたくさん口数を買えるので、長期的には有利です。「下がった=ピンチ」ではなく「下がった=安く買えるチャンス」と捉えましょう。

コツ3:月次で残高を確認しすぎない

毎日残高をチェックすると、少しの下落でも不安になりやすいです。確認は月1回、または3か月に1回くらいのペースがちょうどいいです。

コツ4:投資信託は1〜2本に絞る

「どれがいいか悩んで積立できない」という状態を避けるため、まずはeMAXIS Slim 全世界株式(オルカン)1本から始めることをおすすめします。シンプルに続けることが最大の戦略です。

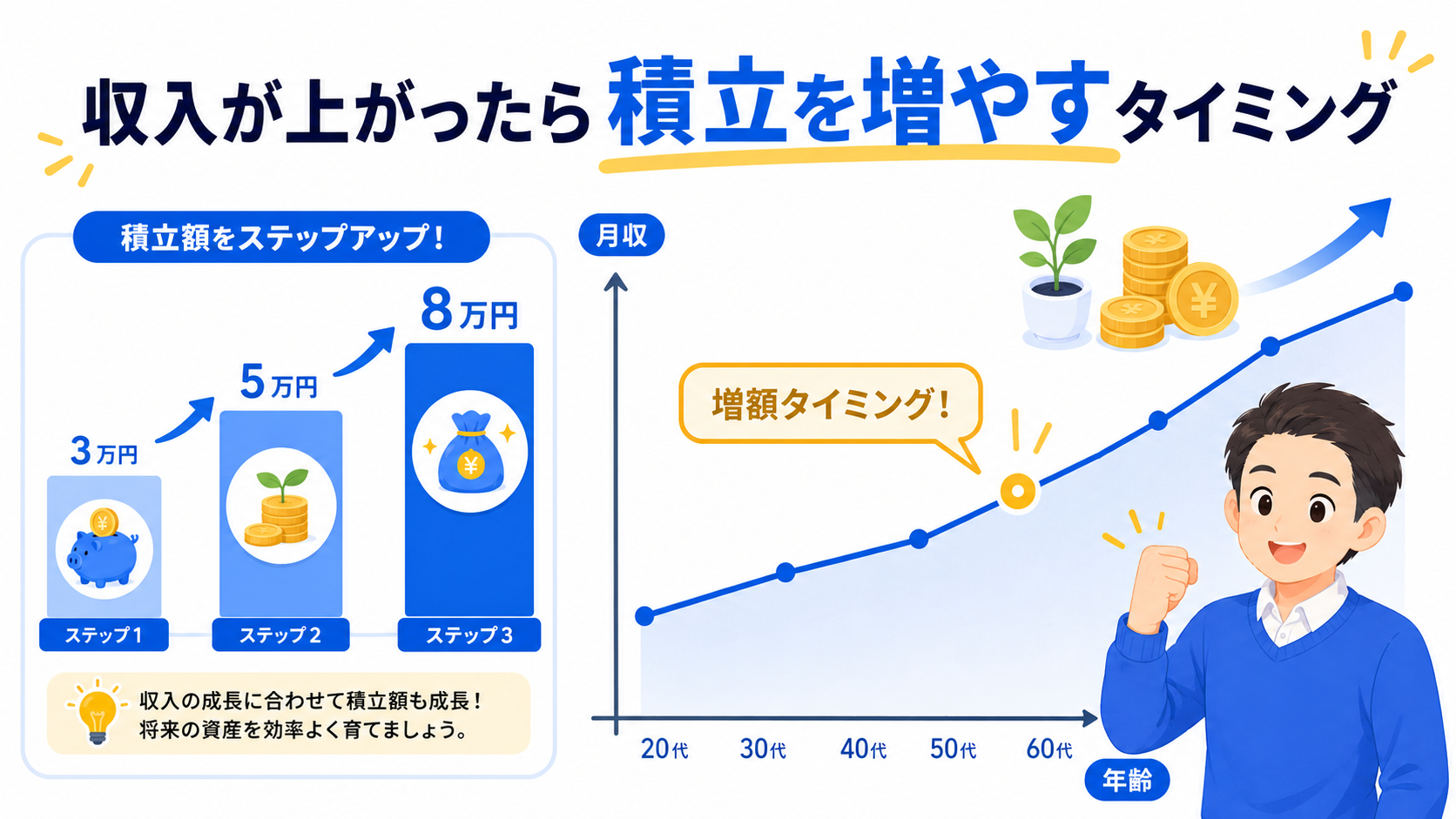

収入が増えたときの増額タイミングの考え方

月3万円から始めて、余裕が出てきたら増額を検討しましょう。

増額に向いているタイミング

- 昇給・ボーナスアップのとき:手取りが増えた分の一部をNISAへ

- 固定費の削減ができたとき:浮いた分を積立に回す

- ローンが終了したとき:支払いがなくなった分をそのまま積立へ

- 子どもの教育費が落ち着いたとき:子どもが就職したあとなど

増額の目安

| 現在の積立額 | 次のステップ |

|---|---|

| 月3万円 | → 月5万円(年間60万円) |

| 月5万円 | → 月10万円(つみたて投資枠の上限) |

| 月10万円 | → 成長投資枠も活用して月30万円(年間360万円が上限) |

ただし、無理をして生活費を圧迫するのは絶対に避けてください。積立は「余裕資金」で行うのが鉄則です。

FAQ:新NISA 月3万円積み立てに関するよくある質問

Q1. 新NISA 月3万円の積立は途中でやめてもいいですか?

はい、いつでもやめたり一時停止したりできます。積立を止めても、すでに購入した投資信託は非課税のまま保有できます。ただし、積立をやめた期間分は複利効果が下がるため、できる限り継続することをおすすめします。生活が苦しいときは無理せず一時停止し、落ち着いたら再開するのが賢い使い方です。

Q2. 月3万円と月5万円では将来の資産にどれくらい差がつきますか?

20年・利回り5%で試算すると、月3万円では約1,233万円、月5万円では約2,055万円になります。月2万円の差が約822万円もの資産差につながります。生活に無理のない範囲で、できるだけ積立額を増やすことを意識しましょう。

Q3. NISA口座で月3万円を積み立てる場合、何に投資すればいいですか?

初心者にはeMAXIS Slim 全世界株式(オルカン)1本がおすすめです。世界中の株式に分散投資でき、信託報酬(コスト)が年0.05775%(税込)と非常に低水準です。「何を買えばいいかわからない」という方は、まずこの1本だけで十分です。

Q4. 新NISA 月3万円の積立はいつから始めるのがベストですか?

今日が最善の日です。複利の効果は時間が長いほど大きくなります。35歳から始める場合と45歳から始める場合では、同じ月3万円でも30年後の資産に約1,264万円の差が生まれます(利回り5%の場合)。「もう少し余裕ができてから」と先延ばしにするほど、将来の資産形成が不利になります。

Q5. NISAで積み立てたお金はいつでも引き出せますか?

はい、いつでも売却・引き出しができます。銀行の定期預金のような「縛り期間」はありません。ただし売却してしまうと複利効果がリセットされるため、できる限り長期保有を続けることをおすすめします。また売却した非課税枠は翌年に復活するため、万が一引き出した場合でも再投資できます。

月5万円だといくらになるかの試算結果は別の記事で深掘りしているので、気になる方はそちらもチェックしてみてくださいね👇

まとめ:新NISA 月3万円の積立を続けることが最強の戦略

新NISA 月3万円の積み立てシミュレーションをまとめます。

| 積立期間 | 元本 | 利回り5%での試算 | 利益 |

|---|---|---|---|

| 10年 | 360万円 | 466万円 | 106万円 |

| 20年 | 720万円 | 1,233万円 | 513万円 |

| 30年 | 1,080万円 | 2,497万円 | 1,417万円 |

複利の力は時間をかければかけるほど大きくなります。月3万円という金額は決して大きくはありませんが、20〜30年続けることで老後の不安を大きく和らげられる力を持っています。

「月3万円なんてたいしたことない」と思わないでください。時間という最大の武器を使えば、3万円は将来の大きな資産になります。

まだ始めていない方は、今日が一番若い日です。ぼく自身、始めたことへの後悔は一切ありません。まずは少額でもいいので、一歩踏み出してみてください。

あわせて読みたい新NISA関連記事

この記事の内容をより深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇