「新NISA 1800万円を最速で使い切るにはどうすればいいの?」まず結論から言うと、年間360万円(月30万円)を5年間投資すれば生涯上限1800万円を最速で使い切れます。ただし、これが全員にとって正解かというと、そうではありません。

ぼく自身も最初は「1800万円を最速で使い切ることが正解なのかな?」と考えていました。でも実際に仕組みを理解すると、最速使い切りが正解とは限らないことがわかりました。

この記事では、新NISAの年間360万円フル活用戦略として「最速で使い切る方法」と「現実的な活用法」の両方を解説します。自分に合ったペースで枠を活用するためのヒントにしてください。

「新NISAで月いくら積み立てればいい?家計から逆算」の基本もあわせて知りたい方は、こちらの記事もチェックしてみてくださいね👇

- 新NISAの年間360万円・生涯1800万円の枠の仕組みと内訳

- 最速5年で生涯上限を使い切った場合のシミュレーション

- 共働き・専業主婦(夫)パターン別の現実的な活用法

- 枠を使い切ったあとの資産運用の選択肢

- 「枠の使い切りにこだわりすぎなくていい」というぼくの本音

新NISAの年間360万円・生涯1800万円とは?仕組みを整理

まず、新NISAの上限枠の仕組みをわかりやすく整理しましょう。

2種類の投資枠とは?

新NISAには2つの枠があります。ポイントは3つです。

- つみたて投資枠:年間120万円(月10万円)まで。金融庁が認めた長期積立向け投資信託のみ

- 成長投資枠:年間240万円(月20万円)まで。株式・投資信託・ETF・REITなど幅広く対応

- 合計:年間最大360万円(月30万円)まで投資可能

| 種類 | 年間上限 | 対象商品 |

|---|---|---|

| つみたて投資枠 | 120万円(月10万円) | 金融庁が認めた長期積立向け投資信託 |

| 成長投資枠 | 240万円(月20万円) | 株式・投資信託・ETF・REITなど |

| 合計 | 360万円(月30万円) | — |

生涯1800万円の内訳と注意点

生涯の非課税投資枠は合計1,800万円です。ただし、内訳に注意が必要です。

- つみたて投資枠・成長投資枠の合計で1,800万円まで

- うち、成長投資枠だけで使える上限は1,200万円まで

つまり、成長投資枠だけで1,800万円を使い切ることはできません。最低600万円はつみたて投資枠として使う必要があります。

枠の再利用(復活)という新NISAの画期的な仕組み

新NISAの素晴らしいポイントのひとつが「売却した枠は翌年に復活する」ことです。

旧NISAでは売却しても枠は戻りませんでしたが、新NISAでは売却した投資分の「簿価(取得価額ベース)」が翌年に復活します。ただし、復活するのは売却額ではなく取得価額ベースなので注意が必要です。

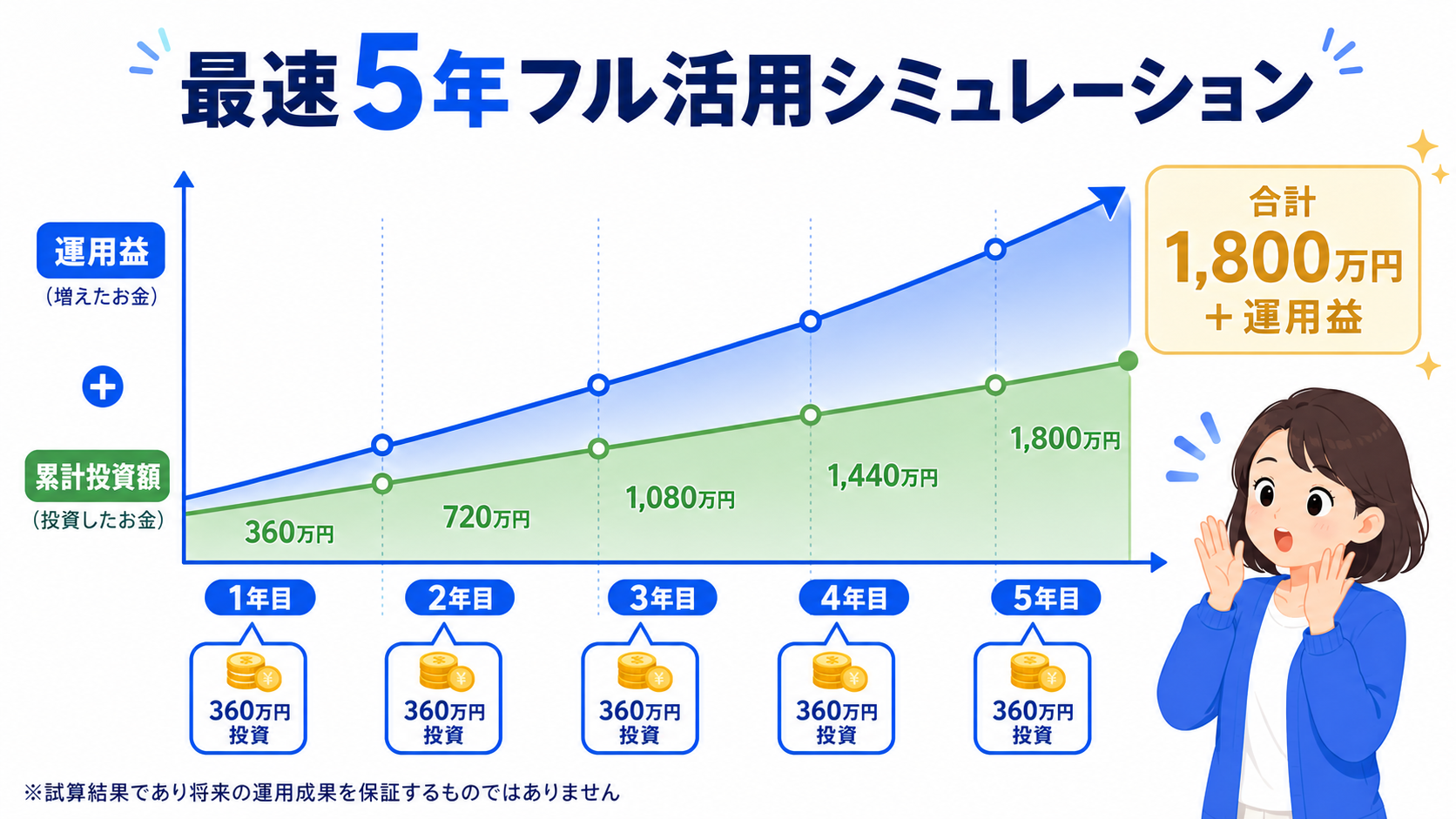

新NISA 最速5年で1800万円を使い切る場合のシミュレーション

年間360万円を5年間フル活用すれば、生涯上限1,800万円を最短で使い切れます。毎月の積立額に換算すると、月30万円です。

5年間・月30万円を積み立てた場合のシミュレーション

| 利回り | 5年後の運用額 | 元本との差 |

|---|---|---|

| 3% | 約1,939万円 | +139万円 |

| 5% | 約2,040万円 | +240万円 |

| 7% | 約2,148万円 | +348万円 |

5年で積立が終わったあと、そのまま運用を続けた場合はどうなるでしょうか。

新NISA 上限1800万円を使い切り後、さらに5年(計10年後)の運用結果

| 利回り | 10年後の運用額 | 元本1800万円との差 |

|---|---|---|

| 3% | 約2,248万円 | +448万円 |

| 5% | 約2,604万円 | +804万円 |

| 7% | 約3,012万円 | +1,212万円 |

利回り5%で運用できれば、1,800万円の元本が10年後には2,604万円に成長します。非課税のままこれだけ増やせるのは、新NISAならではの強みです。

5年後・10年後・20年後の長期運用シミュレーション

元本1,800万円(最速5年で積立完了)をそのまま保有し続けた場合の試算です。

| 保有継続期間 | 利回り3% | 利回り5% | 利回り7% |

|---|---|---|---|

| 積立完了直後(5年後) | 約1,939万円 | 約2,040万円 | 約2,148万円 |

| さらに5年後(計10年) | 約2,248万円 | 約2,604万円 | 約3,012万円 |

| さらに10年後(計15年) | 約2,605万円 | 約3,320万円 | 約4,221万円 |

| さらに15年後(計20年) | 約3,020万円 | 約4,235万円 | 約5,913万円 |

長期で保有すればするほど、複利の効果で資産が加速度的に増えていきます。

新NISA 年間360万円フル活用:パターン別の現実的な使い切り戦略

最速5年・月30万円で使い切るのは理想的ですが、すべての家庭で実現できるわけではありません。自分の状況に合ったペースで活用することが大切です。

パターン1:共働き世帯の場合

夫婦それぞれがNISA口座を持てば、生涯上限は合計3,600万円になります。年間の非課税枠も合計720万円まで活用可能です。

共働き活用例

| 夫 | 妻 | 合計 |

|---|---|---|

| 月10万円(年120万円) | 月10万円(年120万円) | 月20万円(年240万円) |

2人合わせて月20万円を積み立てれば、年間240万円。15年で合計3,600万円を使い切る計算になります。

また、夫婦で役割分担する方法もあります。

- 夫:成長投資枠で個別株や高配当株に投資

- 妻:つみたて投資枠で毎月コツコツ全世界株式(オルカン)を積み立て

このように投資スタイルを分けることで、分散と効率を両立できます。

パターン2:専業主婦(夫)・片働き世帯の場合

1人のNISA枠だけで考えた場合、月10〜15万円のペースが現実的なラインでしょう。

| 積立ペース | 年間投資額 | 1800万円使い切りまでの期間 |

|---|---|---|

| 月10万円 | 年120万円 | 15年 |

| 月15万円 | 年180万円 | 10年 |

| 月20万円 | 年240万円 | 7.5年 |

| 月30万円 | 年360万円 | 5年(最速) |

15年かかっても、そのぶん時間を味方につけて複利を活かせます。あせる必要はありません。

パターン3:投資初心者がまず始める場合

「最速で使い切りたいけど、まず何をすればいいかわからない」という方は、次のステップで始めるのがおすすめです。

- まずつみたて投資枠で月3〜5万円からスタート

- 半年〜1年続けて慣れてきたら増額を検討

- 余裕資金が増えたら成長投資枠も活用を検討

焦って無理な金額を積み立てると、生活が苦しくなって途中でやめてしまいます。「続けられる金額」を最優先にしましょう。

新NISA 生涯上限を使い切ったあとの資産運用の選択肢

1,800万円の枠を使い切ったあと、新たに投資したい資金が出てきた場合はどうすればいいでしょうか。

選択肢1:特定口座(課税口座)で投資を続ける

課税口座(特定口座・一般口座)で引き続き投資信託や株式に投資できます。利益に対して約20.315%の税金がかかりますが、それでも長期運用の効果は十分あります。

選択肢2:iDeCoを活用する

iDeCo(個人型確定拠出年金)はNISAとは別の非課税制度です。掛金が全額所得控除になるため、節税効果が高いのが特徴です。

| 制度 | 掛金の税控除 | 運用益の課税 | 受取時の税金 |

|---|---|---|---|

| 新NISA | なし | 非課税 | なし |

| iDeCo | 所得控除あり | 非課税 | 一定額まで非課税 |

NISAとiDeCoは併用できます。NISAの枠を使い切ったら、iDeCoへの上乗せを検討しましょう。

選択肢3:売却して再投資する(上級者向け)

保有しているNISA資産の一部を売却すると、翌年にその取得価額ベースの枠が復活します。これを利用して「売って→再投資」を繰り返せば、実質的に非課税枠を長期活用できます。ただし、売却タイミングの判断が難しいため、上級者向けの手法です。

「枠の使い切りにこだわりすぎなくていい」というぼくの本音

最後に、ぼく自身が思う本音をお伝えします。

新NISAの情報を見ていると、「1800万円を最速で使い切れ」という論調をよく見かけます。でも、正直に言うとそれは家庭の状況によっては正解ではないこともあります。

枠を使い切ることより大事なこと

- 生活費の6か月分は現金として手元に残す

- 住宅ローンや教育費など、近い将来の大きな支出を優先する

- 投資に回すお金は「当面使わない余裕資金」だけにする

無理して月30万円を投資に回して生活が苦しくなるくらいなら、月5万円でも安心して続けられる方が断然いいです。

「人と比べない」ことも大切

「友達が月20万円投資してる」「SNSで1,800万円をもう使い切った人を見た」という話を聞いても、焦る必要はありません。NISAは個人の資産形成ツールです。自分の家計・ライフプランに合ったペースで活用することが、長期的には最も賢い選択です。

ぼく自身も、最初から大きな金額を投資しようとして失敗しました。大事なのは「長く続けること」。枠の使い切りはあくまで目標のひとつ、手段にすぎません。

FAQ:新NISA 1800万円・年間360万円に関するよくある質問

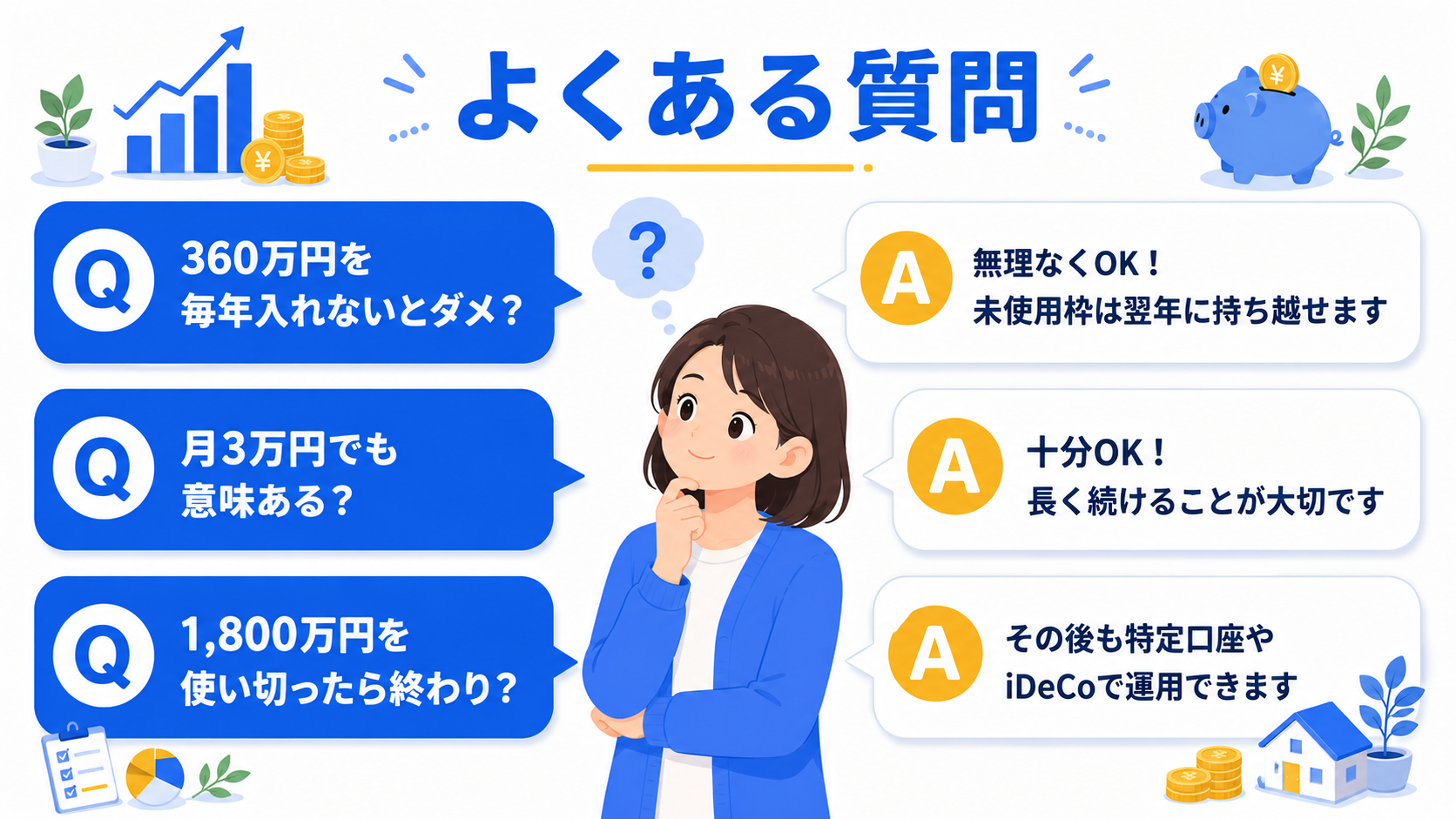

Q1. 新NISA 年間360万円を使い切らないと損ですか?

損ではありません。使い切らなかった分の枠は翌年以降に持ち越せます(ただし、年間360万円を超えた上乗せはできません)。自分が投資できる金額の範囲で、無理なく使うことが最重要です。生活費や緊急予備資金を犠牲にしてまで枠を使い切る必要はありません。

Q2. 生涯1800万円の枠をすべて埋めるのに何年かかりますか?

積立ペースによって変わります。月30万円(年360万円)なら最速5年、月10万円(年120万円)なら15年、月5万円(年60万円)なら30年です。自分のペースで無理なく積み立てることが大切です。

Q3. 夫婦でNISAを使う場合、合計いくらまで非課税で投資できますか?

夫婦それぞれがNISA口座を持てる場合、合計で生涯3,600万円(1人1,800万円×2人)の非課税枠を活用できます。年間の非課税枠も合計720万円(1人360万円×2人)です。夫婦でNISAを最大活用すると、資産形成の効率が格段にアップします。

Q4. 新NISAで1800万円を使い切ったあと、どこに投資すればいいですか?

iDeCo(個人型確定拠出年金)がおすすめです。NISAとは別の非課税制度で、掛金が所得控除になるため節税効果も得られます。iDeCoを使い切った後は、特定口座(課税口座)での投資信託・株式運用が選択肢になります。

Q5. 新NISA 成長投資枠だけで1800万円を使い切れますか?

いいえ、できません。成長投資枠の上限は1,200万円までと定められています。残り600万円分はつみたて投資枠を使う必要があります。つみたて投資枠はインデックス型投資信託が対象なので、eMAXIS Slim 全世界株式(オルカン)などで活用するのが一般的です。

まとめ:新NISA 1800万円は自分のペースでフル活用しよう

新NISAの枠をフル活用するポイントをまとめます。

| ポイント | 内容 |

|---|---|

| 年間上限 | 360万円(つみたて120万円+成長240万円) |

| 生涯上限 | 1,800万円(うち成長投資枠は1,200万円まで) |

| 最速使い切り | 月30万円を5年間(現実的かどうかは家庭次第) |

| 共働き家庭 | 夫婦合計3,600万円の枠を活用できる |

| 初心者の最初の一手 | 月3〜5万円のつみたて投資枠から始める |

| 枠使い切り後の選択肢 | iDeCo・特定口座での継続投資 |

枠の使い切りを急ぐ必要はありません。大切なのは「自分が続けられるペースで、長期的に投資を続けること」です。

1,800万円という大きな数字に気後れせず、まずは今日できる小さな一歩を踏み出してみてください。新NISAは、あなたの未来の選択肢を広げるための最高のツールです。ぼく自身、毎月の積立を設定してから気持ちがとても楽になりました。焦らず、でも確実に、資産を育てていきましょう。

あわせて読みたい新NISA関連記事

この記事の内容をより深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇