新NISA 毎日積立と毎月積立、どっちを選べばいいんだろう? と悩んでいる方へ、この記事では積立頻度の違いと選び方をわかりやすく解説します。積立NISAを始めようとしたとき、多くの証券会社の画面で「毎日」「毎月」という選択肢が出てきて、「どう違うの?」と思ったことはないでしょうか。

まず結論から言うと、長期で運用した場合のリターンの差はほぼありません。どちらを選んでも、最終的な資産額の差は元本に対して数%以内に収まります。ただ、それぞれに向いている人・向いていない人がいるため、自分のライフスタイルに合わせて選ぶことが大切です。

この記事では、毎日積立と毎月積立の違い・メリット・デメリットを比較表つきでわかりやすく解説します。「どっちが正解か」をデータをもとに一緒に考えていきましょう。

まず新NISAの全体像から知りたい方は、こちらの記事から読むとスムーズです👇

- 新NISA 毎日積立と毎月積立の仕組みの違い

- 実際のパフォーマンスはほぼ同じという事実

- 毎日積立・毎月積立それぞれのメリット・デメリット

- どちらを選べばいいかの判断ポイント

- 証券会社ごとの積立頻度の設定方法

毎日積立と毎月積立の仕組みの違い|まず基本を理解しよう

毎日積立とは?

毎日積立とは、文字どおり「毎営業日(市場が開いている日)に一定額ずつ購入する」方法です。たとえば月1万円を毎日積立に設定すると、1か月に約20〜23営業日あるとすれば、1日あたり約430〜500円程度を自動で積み立てていくイメージです。

毎日少しずつ買うことで、価格の高い日も低い日も均等に買えるため、理論上はリスクが分散されやすいとされています。1か月の中での価格変動リスクを細かく均すことができるのが特徴です。

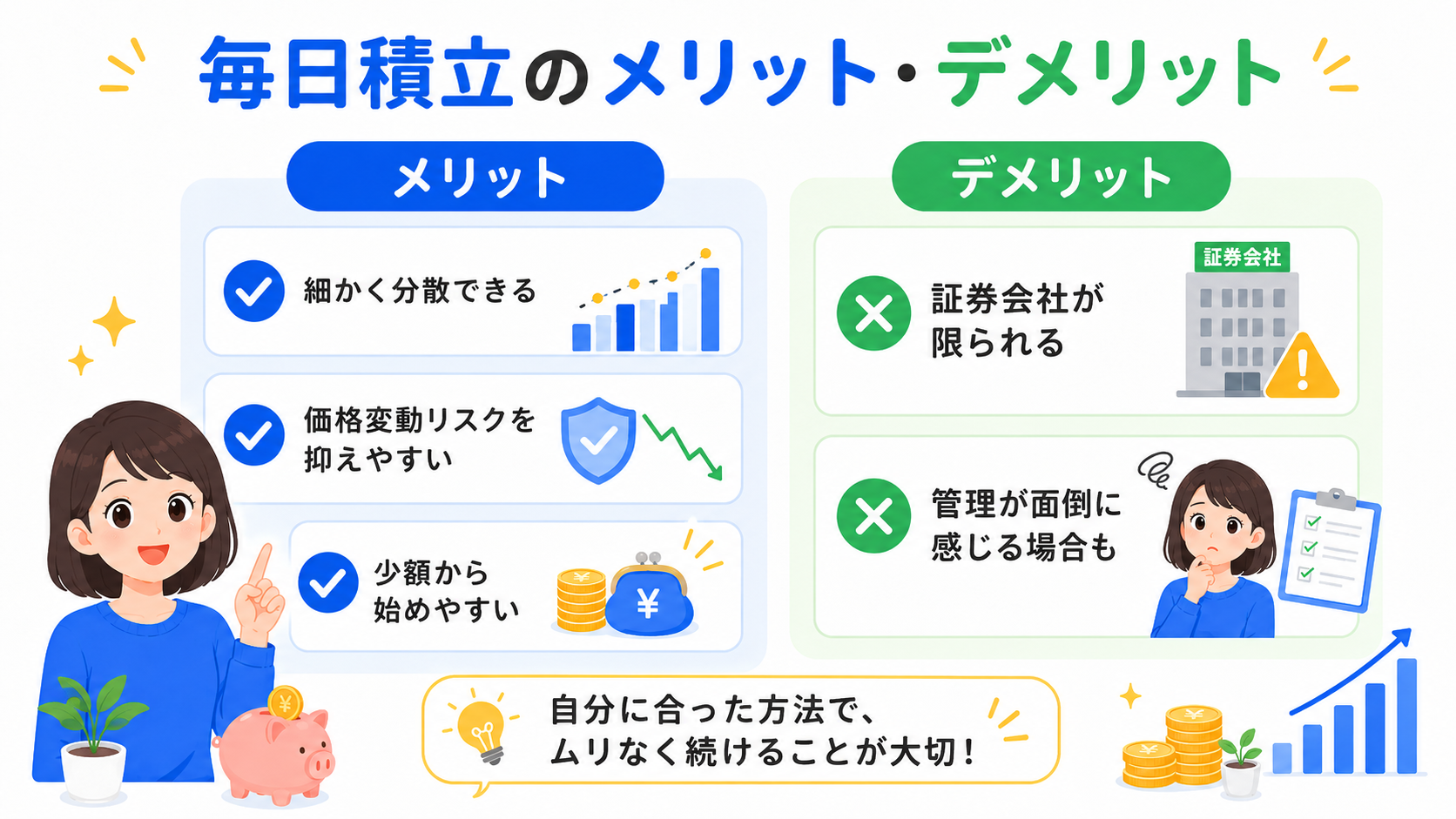

毎日積立の主な特徴

- 毎営業日(月20〜23日)に自動購入

- 1回あたりの購入額が少額になる(月1万円なら1日約430〜500円)

- SBI証券・楽天証券など対応証券会社が限られる

- 積立している実感が得やすい

毎月積立とは?

毎月積立は「毎月決まった日に一定額を購入する」方法です。たとえば「毎月1日に1万円」と設定しておけば、毎月1日に自動で1万円分の投資信託が購入されます。

シンプルでわかりやすいのが特徴で、給料日後の特定日に設定する方が多いです。家計管理がしやすいため、特に忙しいママ層に人気があります。ほぼすべての証券会社でデフォルトの設定として利用できます。

毎月積立の主な特徴

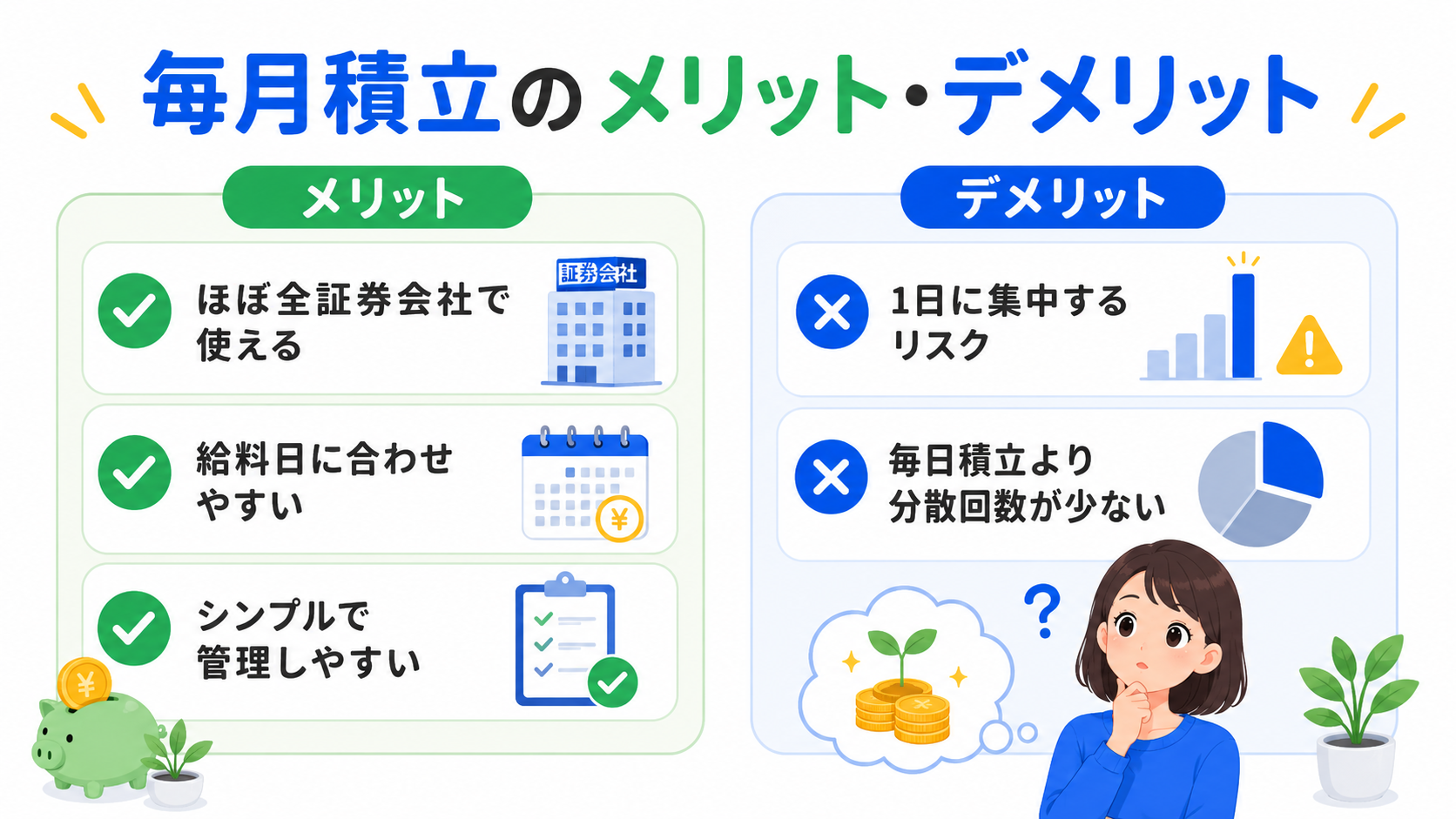

- 月に1回、決まった日に自動購入

- 1回あたりの購入額が大きくまとまる

- ほぼすべての証券会社で対応

- 家計の予算管理がしやすい

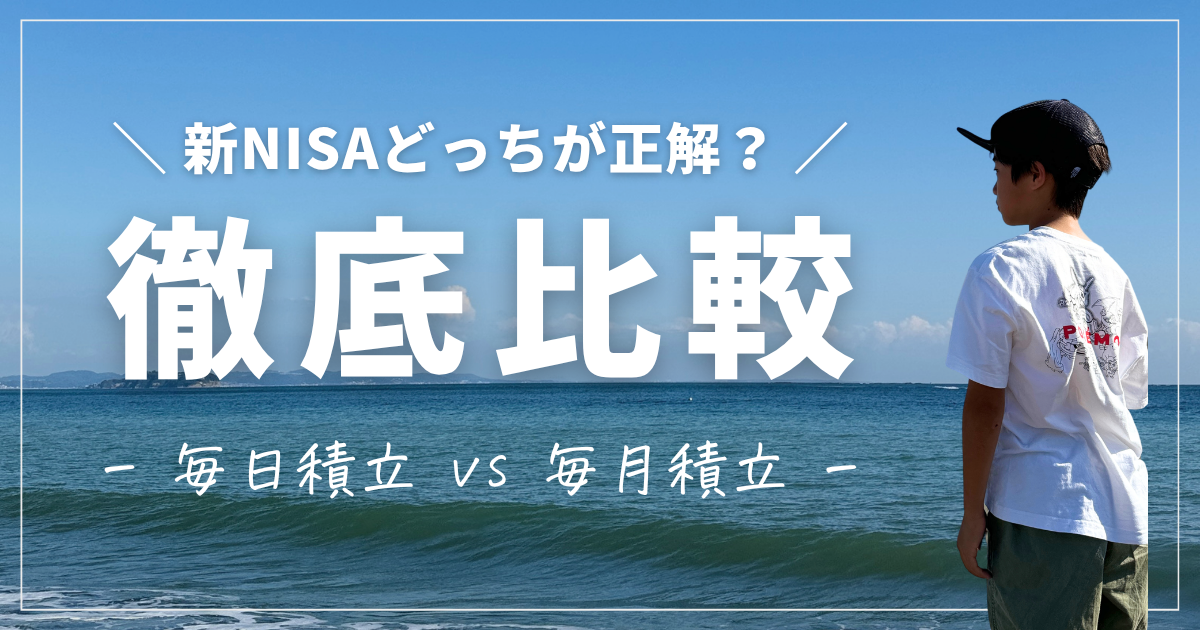

新NISA 積立頻度の比較|毎日 vs 毎月を一覧表で見る

毎日積立と毎月積立の違いを、一覧表でまとめます。

| 項目 | 毎日積立 | 毎月積立 |

|---|---|---|

| 購入頻度 | 毎営業日(月20〜23回) | 月1回 |

| 価格分散効果 | 高い | やや低い |

| 家計管理のしやすさ | やや複雑 | シンプル |

| 証券会社の対応 | 一部のみ | ほぼ全社 |

| 長期リターンの差 | ほぼ同じ | ほぼ同じ |

| おすすめ対象 | 細かく分散したい人 | 初心者・忙しいママ |

ポイントは3つです。

- リターンの差はほぼない:長期投資では誤差の範囲に収まる

- 管理のしやすさが違う:毎月積立のほうがシンプルで続けやすい

- 証券会社の対応が違う:毎日積立は使える口座が限られる

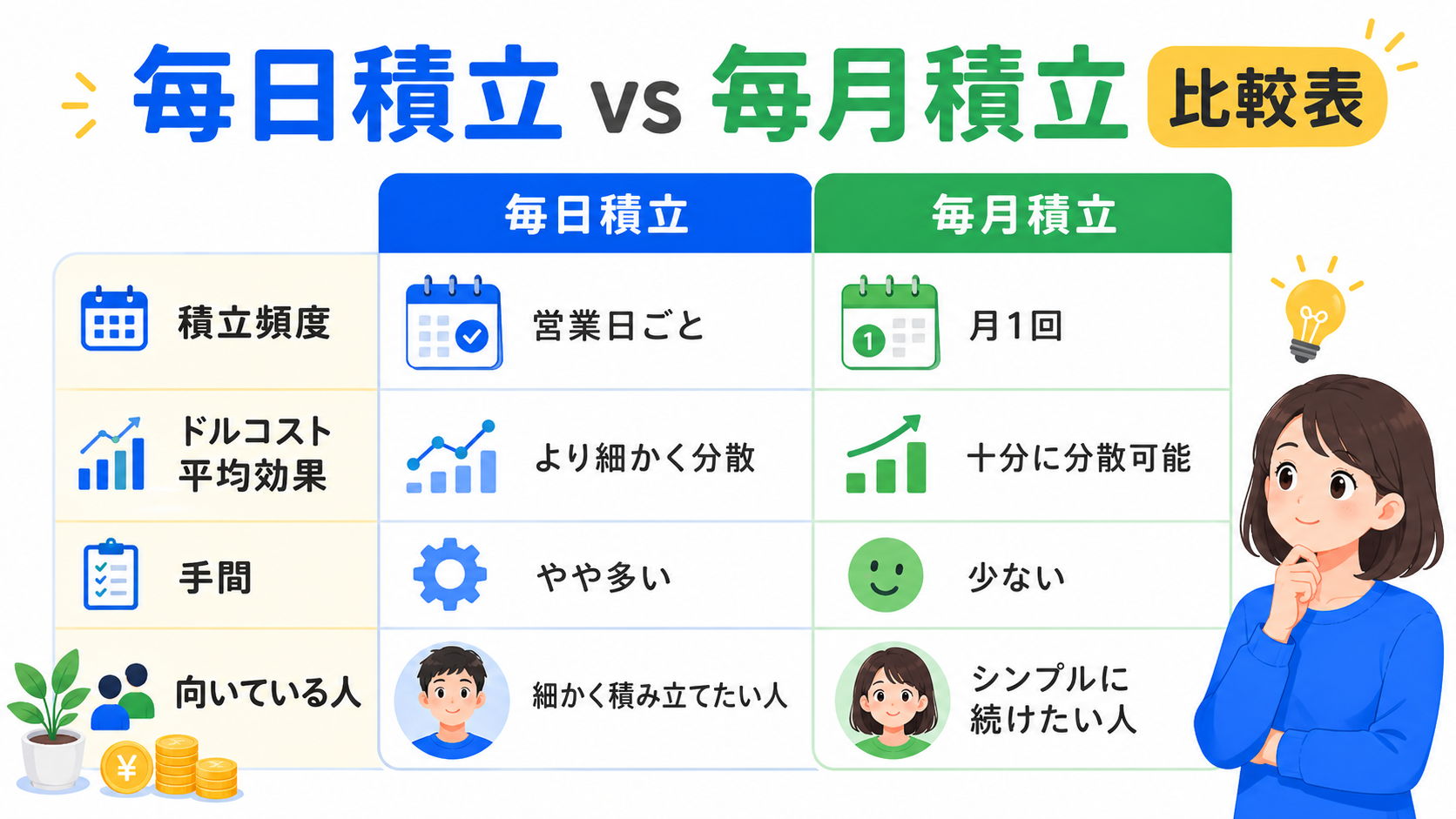

実際のパフォーマンス比較|毎日積立 vs 毎月積立のシミュレーション

シミュレーションで見ると大差なし

「毎日買うほうが有利なんじゃないか」と思う方も多いですが、実際のシミュレーションを見るとほぼ差がありません。

たとえば年利5%の投資信託に月1万円を20年間積み立てた場合の試算では、毎日積立と毎月積立の最終的な資産額の差は数万円程度(元本240万円に対して1%未満)です。パーセンテージで見ると誤差レベルです。

| 積立方法 | 月1万円・20年・年利5% | 元本との差 |

|---|---|---|

| 毎月積立 | 約411万円 | — |

| 毎日積立 | 約412〜413万円 | 約1〜2万円 |

この差は、生活費の節約や積立額を少し増やすだけで簡単に埋まります。

理由はシンプルで、毎日積立も毎月積立も「ドルコスト平均法」という原理は同じだからです。どちらも「定期的に一定額を買い続ける」という点では変わりません。

ドルコスト平均法とは?

ドルコスト平均法とは、価格に関係なく一定額を定期的に買い続ける方法のことです。価格が安いときは多く買え、高いときは少ししか買えないため、長期的に見ると平均取得単価が下がりやすいメリットがあります。

わかりやすく例えると、スーパーで毎週1,000円分のお肉を買うイメージです。価格が安い週はたくさん買えて、高い週は少ししか買えない。でも長期的には「均等に買う」より平均的な単価が下がります。これが複利と組み合わさることで、大きな資産形成につながります。

毎日でも毎月でも、この原理を使っていることには変わりないので、パフォーマンスの差はほぼ生まれません。

毎日積立のメリット・デメリット

メリット

1. 購入タイミングのリスクがさらに分散される

1か月に1回ではなく、毎営業日に少しずつ購入するため、月の中での価格変動リスクが細かく分散されます。「たまたま積立日が高値だった」という事態を避けやすいです。月の中で価格が大きく動く局面では、毎日積立のほうが安定した平均取得単価になりやすいと言われています。

2. 心理的に積立している感が強い

毎日少しずつ資産が積み上がっているのを確認できるため、投資を続けているモチベーションになる方もいます。「今日も積み立てた」という感覚が継続のモチベーションになります。

3. 相場の急落時にすぐ対応できる

急落した日の翌営業日から安値で自動購入が始まるため、下落局面での買い増し効果が自動的に発動します。

デメリット

1. 1回あたりの購入金額が少なくなりすぎる場合がある

月1万円を毎日積立にすると、1日あたり約500円。証券会社によっては最低購入額の制限があるため、設定できない場合もあります。月5,000円以下の少額積立を考えている場合は注意が必要です。

2. 対応していない証券会社がある

毎日積立に対応しているのはSBI証券や楽天証券など一部の証券会社に限られます。すべての証券会社で使える設定ではありません。

3. 端数が出てやや管理しにくい

1か月の営業日数は毎月変わるため、毎月の積立金額が微妙にずれることがあります。家計管理を細かくしている方には少し煩わしいかもしれません。

毎月積立のメリット・デメリット

メリット

1. シンプルでわかりやすい

「毎月◯日に◯万円」というシンプルな設定なので、管理がとても楽です。給料日翌日や月初めに設定している方が多く、生活リズムに合わせやすいです。「難しいことを考えずに続けたい」という方に最適です。

2. ほぼすべての証券会社で対応している

毎月積立はNISAを取り扱うほぼすべての証券会社でデフォルトの設定として使えます。どこで口座を開いても迷わず設定できます。

3. 家計管理がしやすい

月に1回、決まった金額が引き落とされるので、家計の予算管理がしやすいです。「今月はいくら投資に使ったっけ?」という混乱が起きません。特に家計を管理しているご家庭では、固定費として予算に組み込みやすいのが大きなメリットです。

デメリット

1. 特定の日が高値だった場合のリスクが残る

1か月に1回しか買わないため、たまたまその日が市場の高値だったとしても、その金額で購入することになります。毎日積立よりは価格変動の影響を受けやすいですが、長期で見れば誤差の範囲です。

2. 積立頻度が少ない分、機会損失と感じる人もいる

「もっと細かく分散して買いたい」という考え方の人には、心理的に物足りなさを感じる場合があります。

新NISAの積立頻度の選び方|自分に合う方はどっち?

結論:どちらでもOK、ただし初心者には毎月積立がおすすめ

正直なところ、長期投資においてパフォーマンスの差はほぼないので、どちらを選んでも正解です。ただ、ぼくが初心者の方におすすめするのは毎月積立です。その理由は3つあります。

理由1:ほぼすべての証券会社で使える

毎日積立に対応していない証券会社もあるので、どこで口座を開いても使えるのは毎月積立の方が確実です。

理由2:家計管理がラク

毎月決まった金額が出ていくので、家計の予算立てがシンプルになります。特に家計管理を重視しているご家庭には、毎月積立の方が向いています。子育て中で家計の管理が複雑なご家庭では特に大きなメリットです。

理由3:シンプルに続けやすい

投資で大切なのは「続けること」です。複雑な設定がなく、シンプルに続けられる毎月積立のほうが、長期投資のスタイルとして向いています。

毎日積立が向いている人

- より細かく価格分散したい人

- SBI証券や楽天証券を使っている人

- 毎日少額でも積み立てている感覚を持ちたい人

- 相場が気になって毎日チェックするタイプの人

毎月積立が向いている人

- 家計管理を重視している人(ママ層に特におすすめ)

- 積立設定をシンプルに済ませたい人

- 投資初心者でまず慣れることを優先したい人

- 「設定したらあとは放置」スタイルが好きな人

証券会社別:積立頻度の設定方法

新NISA 積立頻度の比較として、主要な証券会社ごとの対応状況をまとめました。

| 証券会社 | 毎日積立 | 毎月積立 | 毎週積立 |

|---|---|---|---|

| SBI証券 | ○ | ○ | ○ |

| 楽天証券 | ○ | ○ | ○ |

| マネックス証券 | ○ | ○ | ○ |

| auカブコム証券 | × | ○ | ○ |

| 松井証券 | × | ○ | — |

毎日積立を希望する場合は、対応している証券会社を選ぶ必要があります。まずは毎月積立で慣れてから、毎日積立に切り替えることもできますよ。

設定方法の手順はどの証券会社も基本的に同じで、「積立設定」→「頻度を選択」→「積立金額を入力」→「申し込み確認」という流れです。スマホアプリから5分程度で完了します。

よくある質問(FAQ)|新NISA 毎日積立・毎月積立について

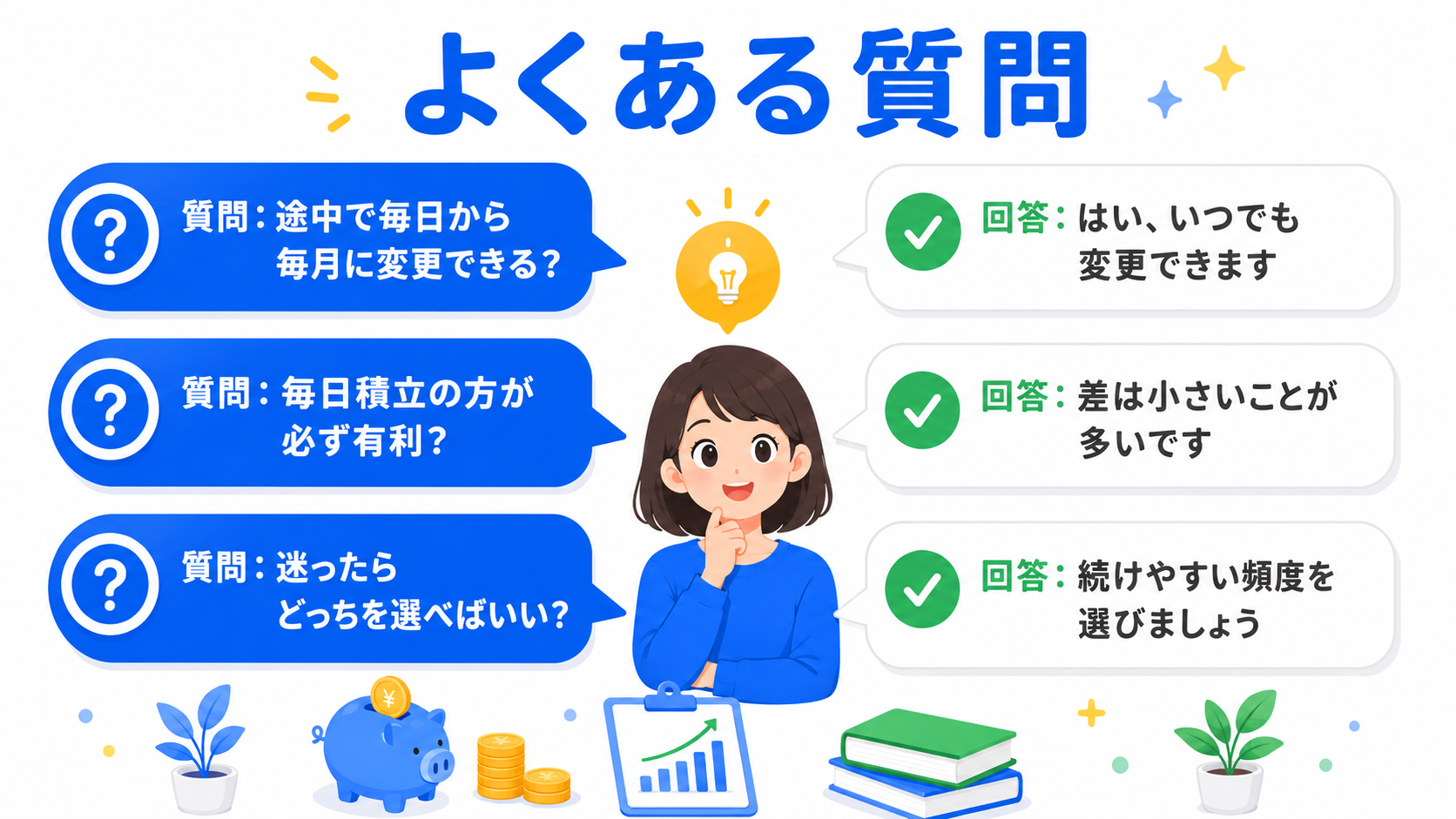

Q1. 毎日積立と毎月積立はいつでも変更できますか?

はい、基本的にいつでも変更できます。SBI証券・楽天証券など主要な証券会社では、積立頻度の変更はスマホアプリまたはWEBサイトから手続き可能です。変更後は翌月(または翌営業日)から新しい設定が適用されます。ただし証券会社によって変更の締め切り日が異なるため、早めに手続きするのがおすすめです。

Q2. 毎日積立と毎月積立、どちらが税制面で有利ですか?

どちらを選んでも、新NISAの非課税メリットは同じです。税制面での差はありません。新NISAでは運用益・配当金がすべて非課税になるため、積立頻度に関係なく、利益はすべて手元に残ります。

Q3. 毎日積立にすると、年間120万円の枠を超えてしまう可能性はありますか?

証券会社のシステムが自動的に枠の上限を管理しているため、年間120万円を超えて買い付けは行われません。ただし「月10万円設定・毎日積立」にすると、月によって実際の積立金額が前後する場合があるため、年初から積立を始める場合は証券会社の上限管理の仕組みを確認しておくと安心です。

Q4. 毎日積立にすると手数料が多くかかりますか?

インデックスファンドへの積立投資では、購入手数料は基本的に無料(ノーロード)です。毎日積立にしても毎月積立にしても、追加の手数料はかかりません。コストの差は信託報酬(保有中にかかる費用)のみで、これは積立頻度には関係しません。

Q5. 積立NISAを「毎週積立」にすることもできますか?

SBI証券・楽天証券・マネックス証券では毎週積立にも対応しています。毎日と毎月の中間的な分散効果があり、「毎日は細かすぎるが毎月は物足りない」という方には毎週積立も選択肢のひとつです。

まとめ|新NISAの積立頻度は「続けやすい方」が正解

新NISA 毎日積立と毎月積立どっちがいいか、改めてまとめます。

- 長期投資においてパフォーマンスの差はほぼない(20年で数万円以内の差)

- 毎日積立はリスク分散が細かいが、管理が少し複雑・対応証券会社が限られる

- 毎月積立はシンプルで、家計管理がしやすく・ほぼ全証券会社で使える

- 初心者・ママ層には毎月積立がおすすめ

- どちらを選んでも「続けること」が最重要

投資の世界では「完璧な設定を探すより、まず始めて続けること」が最も大切です。毎日積立でも毎月積立でも、あなたが無理なく続けられる方を選んでください。

大切なのは積立頻度ではなく、「長期間コツコツ続けること」です。どちらを選んでも、20年・30年後には大きな資産になっているはずです。ぜひ自分のライフスタイルに合った方法で、新NISAを活用してみてください。

あわせて読みたい新NISA関連記事

この記事の内容をより深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇