新NISA 月5万円の積み立てシミュレーションを知りたいという方へ、この記事では10年・20年・30年の複数パターンでシミュレーション結果を公開します。「老後資金が不安だけど、月いくら積み立てればいいの?」という問いに、具体的な数字でしっかり答えていきます。

まず結論から言うと、月5万円・年利5%・20年で約2,055万円になります。老後2,000万円問題の解決策として、月5万円・20年積立は非常に現実的なプランです。

今回は月5万円・月10万円のシミュレーションを、年利3%・5%・7%・積立期間10年・20年・30年のパターンで公開します。複利の力がどれだけすごいか、数字で見ていきましょう。また、「そもそも月5万円も積み立てられない…」という方のために、無理のない積立額の決め方もあわせて解説します。

「新NISAで月いくら積み立てればいい?家計から逆算」の基本もあわせて知りたい方は、こちらの記事もチェックしてみてくださいね👇

- 新NISA 月5万円・月10万円それぞれのシミュレーション結果

- 10年・20年・30年の複利効果の違い

- 老後2000万円・3000万円を達成するための積立目安

- 無理のない積立金額の決め方

- 月いくら積み立てればよいかの一覧表

新NISA 月5万円積み立てシミュレーション|複利計算で徹底比較

ポイントは3つです。

- 年利5%で20年間積み立てると元本の約1.7倍になる

- 期間が長いほど複利の恩恵が指数関数的に大きくなる

- 年利7%では30年で元本の約3.8倍も夢ではない

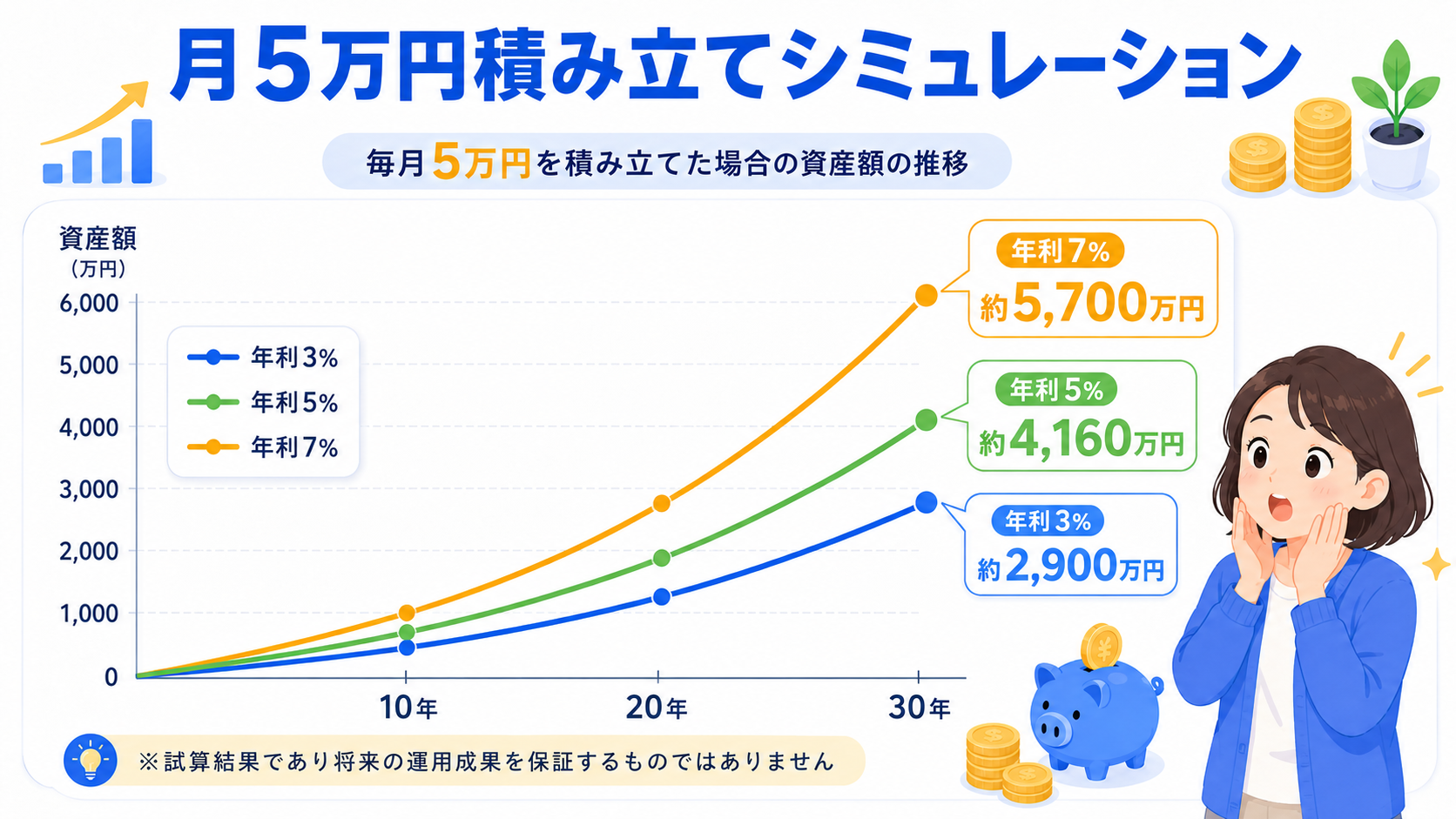

月5万円・年利5%のシミュレーション(標準的な想定)

年利5%は、全世界株式インデックス(オルカン)の長期平均リターンを保守的に見積もった数字です。過去のデータでは、全世界株式インデックスの20〜30年平均リターンはおおむね5〜8%程度で推移してきています。

| 積立期間 | 元本 | 運用益 | 資産総額 |

|---|---|---|---|

| 10年 | 600万円 | 約178万円 | 約778万円 |

| 20年 | 1,200万円 | 約855万円 | 約2,055万円 |

| 30年 | 1,800万円 | 約2,361万円 | 約4,161万円 |

20年で2,055万円。「老後2000万円問題」の解決策として、月5万円・20年が一つの目安になります。30年積み立てれば、元本1,800万円に対して運用益だけで2,361万円が積み上がります。

月5万円・年利3%のシミュレーション(保守的な想定)

「株式投資は怖い」という方向けに、年利3%の保守的なシミュレーションも見てみましょう。

| 積立期間 | 元本 | 運用益 | 資産総額 |

|---|---|---|---|

| 10年 | 600万円 | 約97万円 | 約697万円 |

| 20年 | 1,200万円 | 約452万円 | 約1,652万円 |

| 30年 | 1,800万円 | 約1,131万円 | 約2,931万円 |

年利3%でも、30年続けると元本1,800万円が約2,931万円に。運用益だけで1,131万円が生まれる計算です。

月5万円・年利7%のシミュレーション(積極的な想定)

| 積立期間 | 元本 | 運用益 | 資産総額 |

|---|---|---|---|

| 10年 | 600万円 | 約268万円 | 約868万円 |

| 20年 | 1,200万円 | 約1,550万円 | 約2,750万円 |

| 30年 | 1,800万円 | 約5,069万円 | 約6,869万円 |

年利7%は長期投資の全世界株式インデックスの歴史的な平均リターンに近い数字です。もちろん将来を保証するものではありませんが、参考値として持っておくといいでしょう。30年で6,869万円というのは、老後の生活を大きく変える水準です。

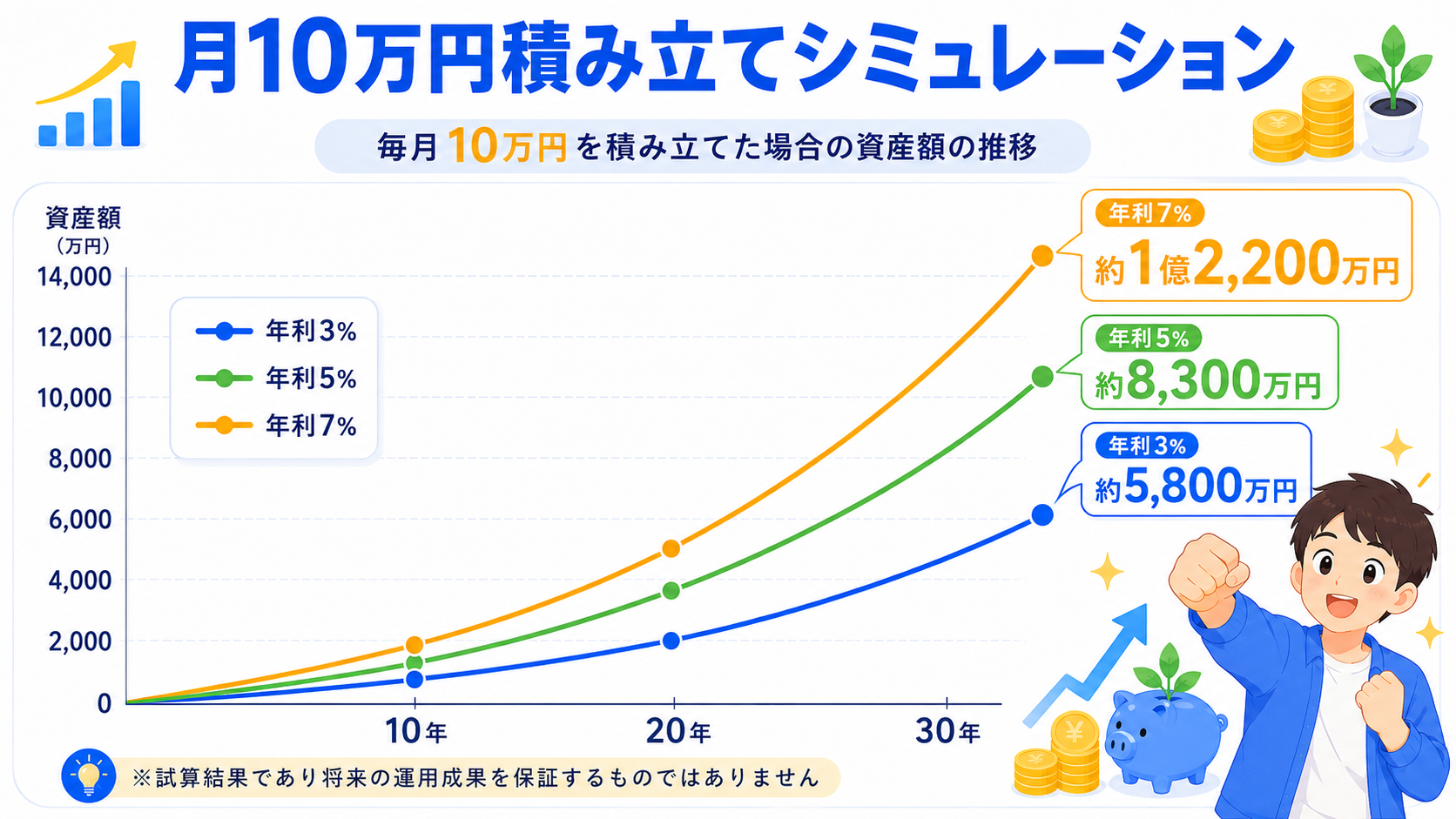

新NISA 月10万円積み立てシミュレーション

次に月10万円(新NISAつみたて投資枠の上限)を積み立てた場合のシミュレーションです。月5万円との差がどれほど大きいか、確認してみましょう。

月10万円・年利5%のシミュレーション

| 積立期間 | 元本 | 運用益 | 資産総額 |

|---|---|---|---|

| 10年 | 1,200万円 | 約356万円 | 約1,556万円 |

| 20年 | 2,400万円 | 約1,710万円 | 約4,110万円 |

| 30年 | 3,600万円 | 約4,722万円 | 約8,322万円 |

30年で8,322万円超え。元本3,600万円に対して、運用益だけで4,722万円。複利の力がよくわかります。

月10万円・年利3%のシミュレーション

| 積立期間 | 元本 | 運用益 | 資産総額 |

|---|---|---|---|

| 10年 | 1,200万円 | 約194万円 | 約1,394万円 |

| 20年 | 2,400万円 | 約904万円 | 約3,304万円 |

| 30年 | 3,600万円 | 約2,262万円 | 約5,862万円 |

月10万円・年利7%のシミュレーション

| 積立期間 | 元本 | 運用益 | 資産総額 |

|---|---|---|---|

| 10年 | 1,200万円 | 約536万円 | 約1,736万円 |

| 20年 | 2,400万円 | 約3,100万円 | 約5,500万円 |

| 30年 | 3,600万円 | 約10,138万円 | 約1億3,738万円 |

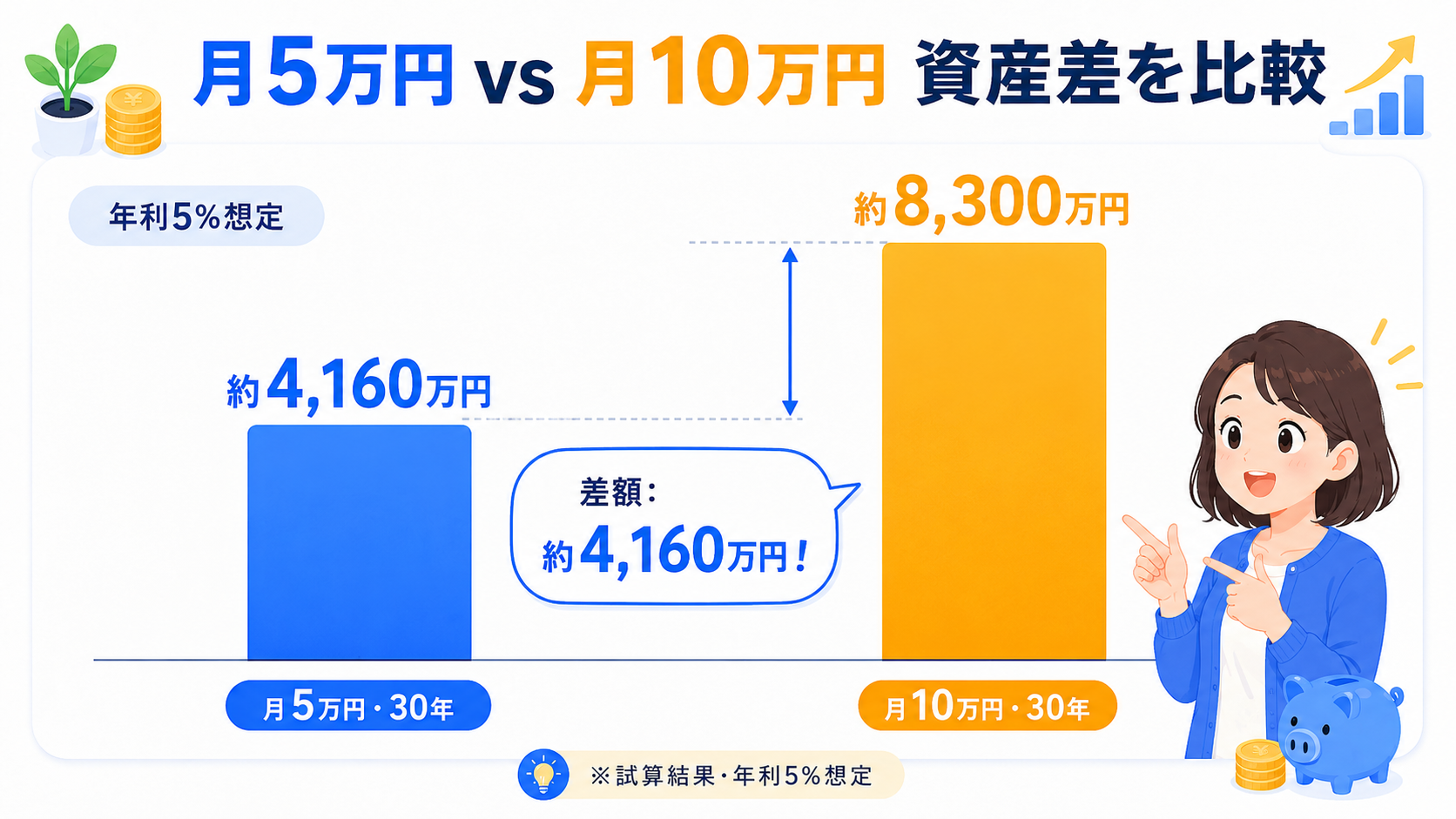

新NISA 月5万円 vs 月10万円の差を比較

月5万円と月10万円では、最終的な資産額にどのくらい差が出るのかを一覧で確認します(年利5%の場合)。

| 期間 | 月5万円 | 月10万円 | 差額 |

|---|---|---|---|

| 10年 | 約778万円 | 約1,556万円 | 約778万円 |

| 20年 | 約2,055万円 | 約4,110万円 | 約2,055万円 |

| 30年 | 約4,161万円 | 約8,322万円 | 約4,161万円 |

積立額を2倍にすると、最終的な資産もほぼ2倍になります。この表から見えることは、「無理して月10万円を積み立てるより、月5万円を30年間確実に続けるほうが重要」という点です。継続できる金額で始めることが最も大切です。

老後2000万円・3000万円目標との比較

「老後2000万円」をクリアするには

月5万円・年利5%なら約20年で2,055万円に到達します。30代から始めれば50代前半にはクリアできる計算です。

月3万円に減らしても、年利5%で30年続ければ約2,497万円になります。「月3万円でも十分意味がある」というのが、数字を見たときの率直な感想です。

| 積立額 | 年利5% | 20年後 | 30年後 |

|---|---|---|---|

| 月3万円 | 5% | 約1,233万円 | 約2,497万円 |

| 月5万円 | 5% | 約2,055万円 | 約4,161万円 |

| 月7万円 | 5% | 約2,877万円 | 約5,825万円 |

| 月10万円 | 5% | 約4,110万円 | 約8,322万円 |

「老後3000万円」を目指すには

月5万円・年利5%なら約23〜24年で3,000万円に到達できます。30代に始めれば、55歳前後での達成が見えてきます。

月7万円なら約20年で3,000万円超えが視野に入ります。「老後3,000万円」という目標も、早く始めることで月7万円以内で達成できる現実的なプランです。

月いくら積み立てればよいか|目安一覧表

目標金額と期間別に、必要な積立額をまとめました(年利5%想定)。

| 目標金額 | 20年で達成 | 30年で達成 |

|---|---|---|

| 1,000万円 | 約2.4万円/月 | 約1.2万円/月 |

| 2,000万円 | 約4.9万円/月 | 約2.4万円/月 |

| 3,000万円 | 約7.3万円/月 | 約3.6万円/月 |

| 5,000万円 | 約12.2万円/月 | 約6.0万円/月 |

この表を見ると、「早く始めるほど少ない金額で同じ目標を達成できる」 ことがよくわかります。30年かけるなら月2.4万円で2,000万円に届くのに、20年に短くなると月4.9万円が必要になる。これが複利の力です。

新NISAの積立計算の基礎知識|複利とは何か

複利とは?シンプルに解説

複利とは、「利益にさらに利益がつく」仕組みのことです。銀行の普通預金のような単利(元本にだけ利息がつく)と違い、運用益も再投資されてどんどん雪だるま式に増えていきます。

わかりやすく例えると、100万円を年利5%で運用した場合、

- 単利:毎年5万円の利益 → 10年後に150万円

- 複利:1年目5万円 → 2年目は105万円に5% → 10年後に約163万円

同じ年利5%でも、10年後には13万円の差が生まれます。30年になるとこの差はさらに拡大します。

新NISAの積立投資は、この複利効果を最大限に活用できる制度です。しかも運用益が非課税なので、通常の投資より手元に残るお金が多くなります。

新NISAの非課税メリットはどのくらい?

通常、株式の運用益には約20.315%の税金がかかります。たとえば運用益が100万円あった場合、通常の証券口座では約20万円が税金として引かれますが、新NISAでは全額手元に残ります。

月5万円・年利5%・20年で運用益が約855万円の場合、通常口座では約174万円の税金がかかりますが、新NISAではこの174万円がまるごと非課税になります。これが新NISAを使うべき最大の理由です。

無理のない積立額の決め方|4ステップで計算しよう

ステップ1:生活費を把握する

まず毎月の固定費(家賃・ローン・保険・通信費)と変動費(食費・光熱費・娯楽費)を把握します。家計簿アプリを使うと1か月でおおよその金額が見えてきます。

ステップ2:緊急予備費を確保する

生活費の3〜6か月分を預貯金で確保しておくことが大切です。これは絶対に投資に回してはいけないお金です。子育て中のご家庭では医療費や急な出費が発生しやすいため、多めに確保するのがおすすめです。

ステップ3:余裕資金から投資額を決める

毎月の収入から生活費と貯蓄分を引いた「余裕資金」の範囲で積立額を設定します。最初は月1万円からでもOKです。目安として、手取り収入の10〜20%を投資に回すと無理なく続けられます。

- 手取り30万円 → 月3〜6万円が目安

- 手取り40万円 → 月4〜8万円が目安

- 手取り50万円 → 月5〜10万円が目安

ステップ4:無理のない金額で続ける

「多く積み立てれば増えるから」と無理をして生活が苦しくなったら元も子もありません。まずは続けることを最優先に考えましょう。増やしたくなったら後から増額もできます。新NISAは年間120万円(つみたて投資枠)の上限があるため、余裕ができたら少しずつ増やす方法が現実的です。

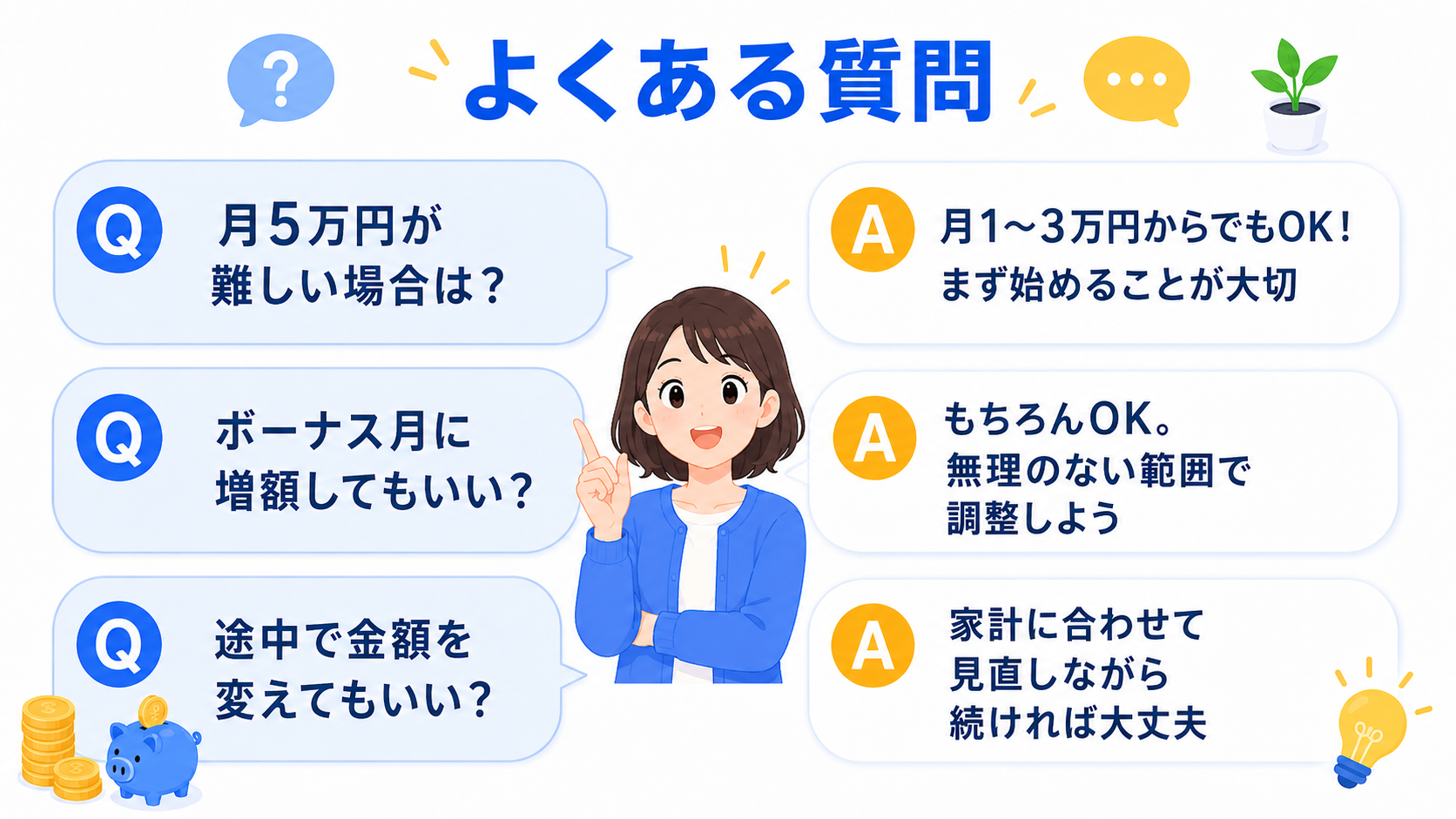

よくある質問(FAQ)|新NISA 月5万円積み立てについて

Q1. 月5万円の積み立ては、いつ始めるのがベストですか?

今すぐ始めるのがベストです。複利は「時間」が長いほど効果が大きいため、1年早く始めるだけで数十万〜数百万円の差が生まれます。「完璧な準備が整ってから」と思っていると、時間を失うだけです。月1万円からでも始める価値があります。

Q2. 月5万円を積み立てるのが難しい場合、いくらから始めればいいですか?

月1万円からでも十分意味があります。月1万円・年利5%・30年間で、資産は約832万円になります。大切なのは金額ではなく「続けること」です。生活に無理のない範囲から始め、収入が増えたら積立額を上げる方法が最も長続きします。

Q3. 新NISAで月5万円積み立てるには、どの銘柄を選べばいいですか?

初心者には「全世界株式インデックスファンド(オルカン)」か「S&P500連動インデックスファンド」の2択がシンプルです。信託報酬が0.1%程度の低コストファンドを選ぶことが長期的なリターンを高める鍵です。1本に絞って集中投資するのも、分散投資の観点から十分な選択肢です。

Q4. 新NISAのつみたて投資枠の上限は月いくらですか?

新NISAのつみたて投資枠は年間120万円(月換算で10万円)です。月5万円の場合は年間60万円なので、枠の半分を使う計算になります。さらに成長投資枠(年間240万円)と合わせると、新NISAの年間上限は360万円まで活用できます。

Q5. 途中で積立を止めたり、金額を変更することはできますか?

いつでも変更・停止できます。新NISAには「○年以上継続しなければならない」というルールはありません。生活が変わったときに一時停止したり、金額を減らすことも自由です。ただし、一時停止した分だけ複利の恩恵が小さくなるため、できるだけ少額でも継続するほうが長期的には有利です。

月3万円だといくらになるかの試算結果は別の記事で深掘りしているので、気になる方はそちらもチェックしてみてくださいね👇

まとめ|新NISA 月5万円積み立てシミュレーションの結論

この記事のポイントをまとめます。

- 月5万円・年利5%・20年で約2,055万円(老後2,000万円超え)

- 月10万円・年利5%・30年で約8,322万円

- 早く始めるほど少ない積立額で大きな目標を達成できる

- 新NISAの非課税メリットで、通常口座より最大20.315%多く手元に残る

- 無理のない積立額から始めて、余裕が出たら増額するのが正解

- 積立額より「長期間続けること」が最も重要

最初から完璧な金額を目指す必要はありません。月1万円でも2万円でも、始めることに意味があります。複利は時間が長いほど威力を発揮するので、今日始めることが一番大切です。

ぜひこのシミュレーションを参考に、あなたに合った積立計画を立ててみてください。

あわせて読みたい新NISA関連記事

この記事の内容をより深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇