「新NISA 銀行と証券会社どっちで開けばいいの?」この疑問を持っている方は多いと思います。まず結論から言うと、答えは証券会社一択です。

ぼく自身も最初に口座を選ぶとき同じ疑問を持ちました。調べれば調べるほど「銀行でNISAを開くのはもったいない」と確信しました。銀行と証券会社では、投資できる商品の幅がまったく異なります。

この記事では、銀行と証券会社のNISA口座の違いを徹底比較し、どちらで開くべきかをわかりやすく解説します。すでに銀行でNISA口座を開いてしまった方向けに、乗り換え手順もお伝えします。

「新NISAの口座開設はどこがいい?楽天SBI」の基本もあわせて知りたい方は、こちらの記事もチェックしてみてくださいね👇

- 銀行でNISA口座を開くとできること・できないことの違い

- 証券会社でNISAを開く5つのメリット

- 銀行NISAの最大のデメリット(株式・ETFが買えない理由)

- 楽天証券・SBI証券をおすすめする具体的な理由

- 銀行から証券会社へNISA口座を乗り換える手順

新NISA 銀行・証券会社の違いとは?まず基本を整理

新NISAの口座は、銀行でも証券会社でも開設できます。どちらも「非課税で投資できる」という点は同じです。しかし、投資できる商品の種類が大きく異なるのが最大のポイントです。

ポイントは3つです。

- 商品の幅:銀行は投資信託のみ。証券会社は株式・ETF・REITも対象

- 取扱本数:銀行は数十本程度。証券会社は2,000本以上

- ポイント還元:銀行はほぼなし。証券会社はカード積立でポイントが貯まる

銀行NISAとは?できること・できないことの定義

銀行でNISA口座を開いた場合、投資できる商品は投資信託のみに限られます。これは「銀行法」と「金融商品取引法」の規定により、銀行は株式の売買仲介が法律上できないためです。

| 商品 | 銀行NISA | 証券会社NISA |

|---|---|---|

| 投資信託(つみたて投資枠) | ○(取扱数は少ない) | ○(2,000本以上) |

| 投資信託(成長投資枠) | ○(限定的) | ○ |

| 国内株式(個別株) | ✕ | ○ |

| 国内ETF | ✕ | ○ |

| 海外ETF | ✕ | ○ |

| REIT(不動産投資信託) | ✕ | ○ |

銀行では個別株や国内ETF・海外ETFが一切買えません。新NISAの成長投資枠(年間240万円)は、株式やETFにも投資できる自由度の高い枠ですが、銀行で開くとその使い道が大幅に制限されてしまいます。

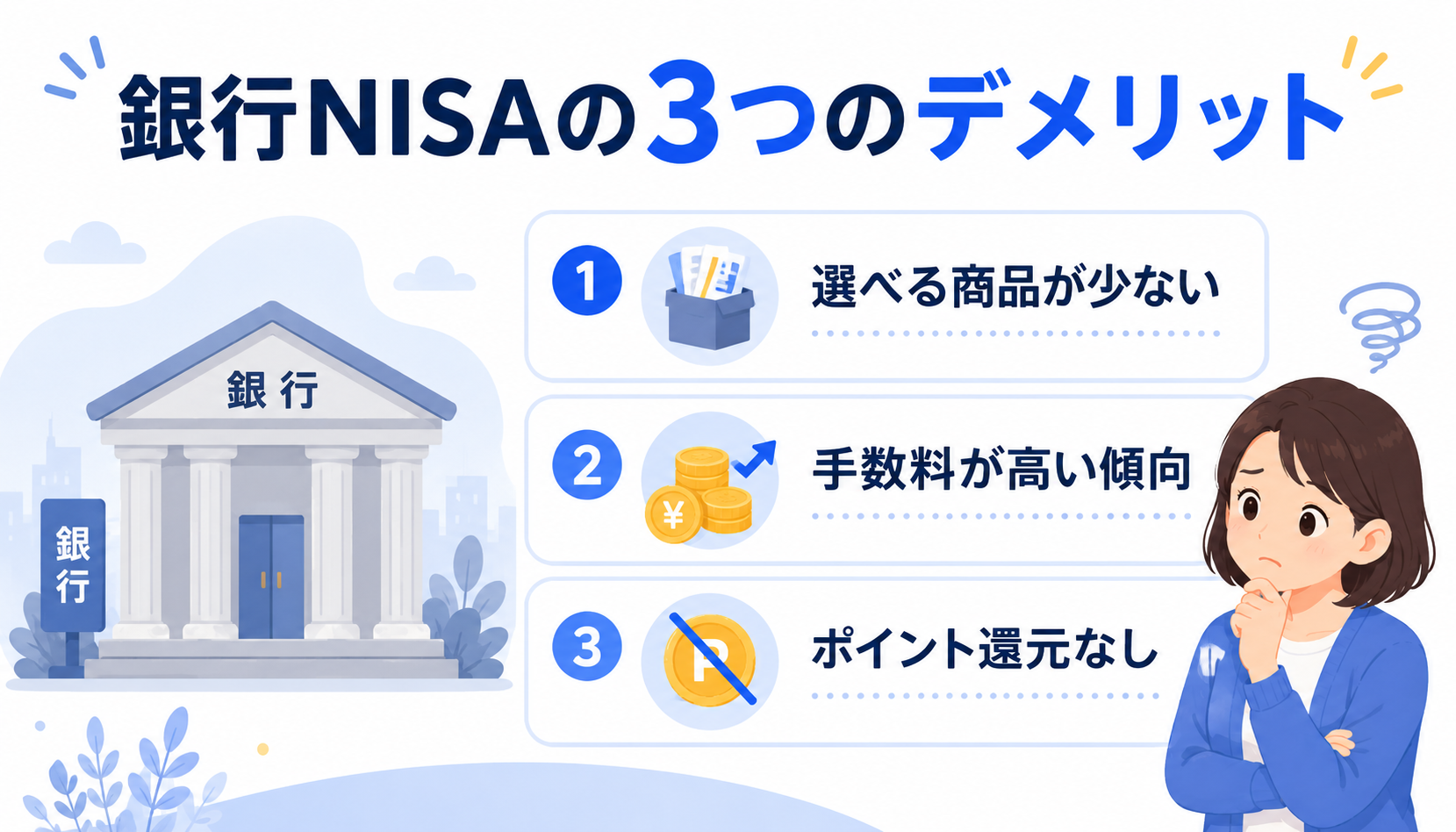

銀行NISAの3つのデメリット【知らないと損する】

デメリット1:成長投資枠(年240万円)がほぼ使えない

新NISAの成長投資枠では、個別株・ETF・REITなど幅広い商品に投資できます。しかし銀行では株式の売買仲介が法律上できないため、成長投資枠の対象商品の多くが利用できません。

たとえば、銀行NISAでは以下の投資ができません。

- eMAXIS Slim 全世界株式(オルカン)のETF版(上場投資信託)

- 国内の高配当株(トヨタ・NTTなど)

- 米国ETF(VOO・VYM・QQQなど)

- J-REIT(不動産投資信託)

年間240万円という大きな非課税枠があるのに、投資信託しか使えないのは非常にもったいないです。

デメリット2:投資信託の取扱本数が極端に少ない

銀行が取り扱う投資信託は数十本程度にとどまることがほとんどです。一方、楽天証券やSBI証券では2,500本以上の投資信託から選べます。

人気のeMAXIS Slimシリーズ(信託報酬が業界最低水準クラス)は、銀行では取り扱いがないケースが多く、コストの高い商品しか選べないことがあります。

デメリット3:ポイント還元サービスがない

楽天証券やSBI証券では、クレジットカードで積立設定することでポイントが還元されます。月3万円の積立でも、年間数千円〜数万円相当のポイントが貯まる計算です。銀行にはこういったサービスがほぼありません。

証券会社でNISA口座を開く5つのメリット

証券会社と聞くと「なんか怖い」「難しそう」と感じる方もいるかもしれません。でも今の証券会社はスマホアプリで完結するほど使いやすくなっています。

メリット1:投資できる商品の幅が圧倒的に広い

証券会社では株式・ETF・投資信託・REITなど、ほぼすべての投資商品に投資できます。今は投資信託だけでいいとしても、将来「個別株も試してみたい」「高配当株で配当金をもらいたい」となったときに選択肢があるのは大きいです。

メリット2:低コストの人気商品が揃っている

証券会社の方が信託報酬(運用コスト)の低い商品を多く取り扱っています。たとえばeMAXIS Slim 全世界株式(オルカン)の信託報酬は年0.05775%(税込)と非常に低コストです。長期投資では、この小さなコスト差が最終的な資産額に大きく影響します。

メリット3:クレジットカード積立でポイントが貯まる

- 楽天証券:楽天カードで積立設定すると毎月ポイントが貯まる(月10万円まで0.5〜1%還元)

- SBI証券:三井住友カード(NL)での積立でVポイントが貯まる(最大5%)

月3万円の積立でも、年間で1,800〜18,000ポイント相当が貯まる計算です。

メリット4:口座開設・維持費が完全無料

楽天証券・SBI証券ともに、口座開設料・口座維持費・NISA口座の手数料がすべて無料です。はじめてのNISAでコストを心配する必要はありません。

メリット5:スマホアプリで完結できる

口座開設から積立設定まで、スマホアプリだけで完結できます。毎月の積立残高の確認も直感的に操作できるので、初心者でも迷わずに始められます。

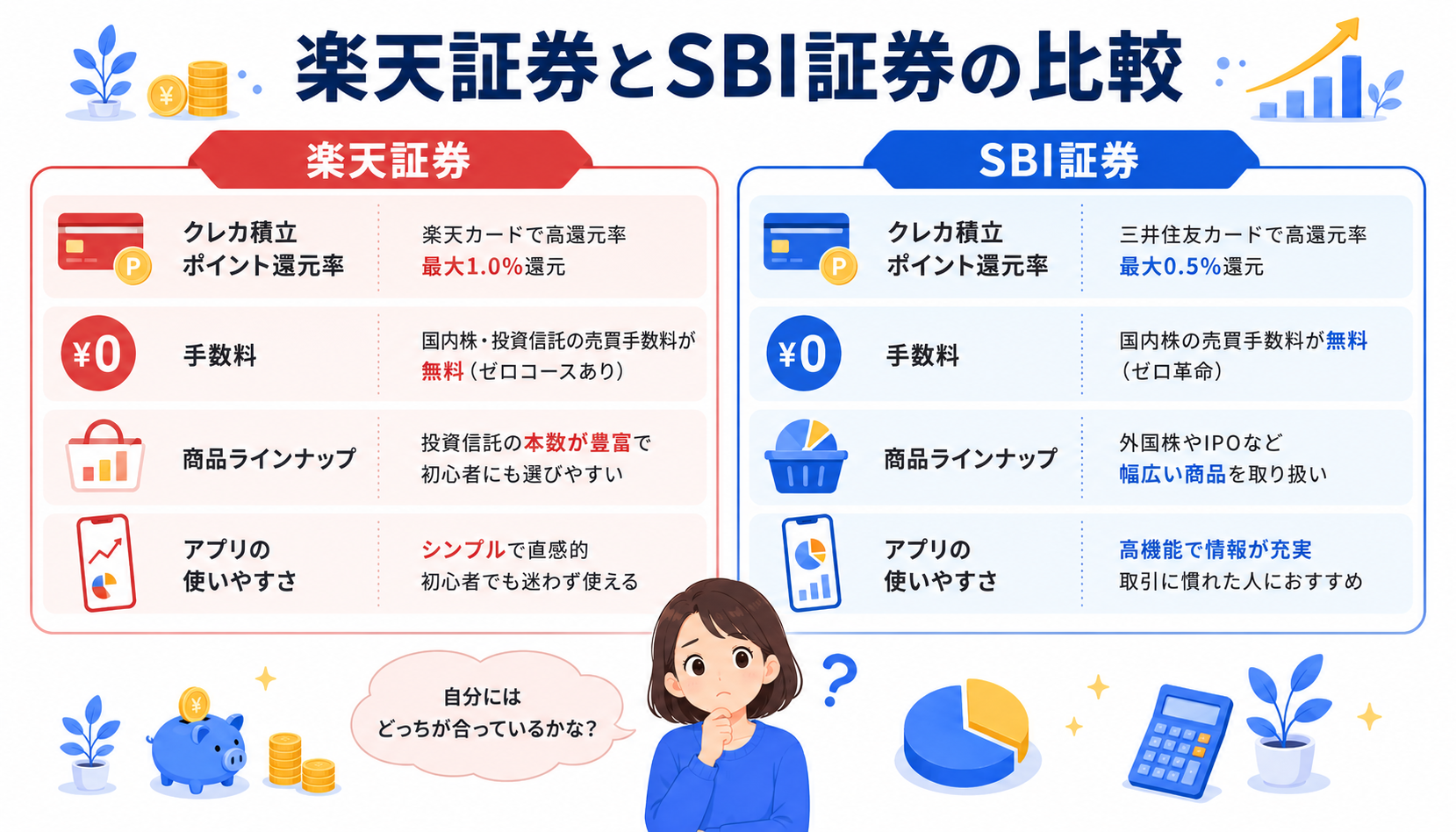

楽天証券 vs SBI証券:どっちを選べばいい?

数ある証券会社の中でも、NISA初心者には楽天証券かSBI証券をおすすめします。この2社でNISAを開く人が全体の約70%を占めるといわれており、初心者に最も選ばれている証券会社です。

| 比較ポイント | 楽天証券 | SBI証券 |

|---|---|---|

| 主なポイント | 楽天ポイント | Vポイント・Pontaポイント |

| カード積立ポイント還元 | 0.5〜1.0% | 0.5〜5.0% |

| 取扱投資信託数 | 約2,600本 | 約2,700本 |

| 連携銀行との相性 | 楽天銀行 | 住信SBIネット銀行 |

| おすすめの人 | 楽天経済圏を使っている人 | ポイント還元を最大化したい人 |

楽天証券をおすすめする理由

- 楽天カード・楽天銀行などを使っている方に相性がいい

- 楽天銀行と連携すると普通預金金利が年0.1%にアップ(マネーブリッジ)

- アプリが直感的で初心者でも迷わない

SBI証券をおすすめする理由

- 国内最大手で口座数No.1の信頼感(2024年時点)

- 三井住友カード(NL)での積立でVポイント最大5%還元

- 取扱投資信託の本数が国内最多クラス

- 住信SBIネット銀行との連携でハイブリッド預金が使える

「楽天をよく使うなら楽天証券、そうでなければSBI証券」というくらいの感覚で選んで問題ありません。

銀行から証券会社へのNISA口座乗り換え手順

「もう銀行でNISAを開いちゃった…」という方も大丈夫です。乗り換えは可能です。ただし、少し手順が必要なので確認しておきましょう。

乗り換えの基本ルール

- NISA口座は1人1口座しか持てません

- 同一年内に金融機関を変更することは原則できません(翌年からの変更が基本)

- 現在保有している投資信託はそのまま銀行に残ります(移管はできません)

乗り換えの大まかな流れ

- 現在の銀行でNISA口座廃止の手続きをする

- 「非課税口座廃止通知書」を受け取る(2〜3週間かかることも)

- 新しい証券会社でNISA口座開設申請をする

- 税務署の審査が通ればNISA口座が開設される

手続き自体は難しくありませんが、2〜3か月かかることもあります。年内の変更は翌年分からの適用になるケースが多いので、早めに動き始めるのがポイントです。

銀行に残った投資信託はどうする?

乗り換え後も銀行に残った投資信託は非課税のまま保有を続けられます。売却してしまうと非課税の恩恵が消えてしまうので、基本的には売らずに保有を継続することをおすすめします。

FAQ:新NISA 銀行・証券会社に関するよくある質問

Q1. 銀行でNISAを開くと何か損することがありますか?

はい、大きく損します。最大の損は「成長投資枠(年間240万円)で個別株・ETFが買えないこと」です。年間240万円という非課税枠があるにもかかわらず、投資信託にしか使えないため、資産形成の自由度が大幅に下がります。また取扱投資信託の本数も少ないため、低コストの人気商品を選べないケースもあります。

Q2. すでに銀行でNISA口座を持っている場合、急いで乗り換えた方がいいですか?

年内の乗り換えは原則できないため、まずは「来年から乗り換えよう」と方針を決めて準備を進めましょう。現在の積立は一旦銀行のNISAで継続し、乗り換え手続きを並行して進めるのがおすすめです。年内に銀行NISA口座の廃止申請を出しておけば、翌年から新しい証券会社でNISAを使えます。

Q3. 銀行でしか口座を持ったことがなく、証券会社に不安を感じます。どうしたらいいですか?

今の証券会社はスマホアプリだけで完結できるほど使いやすくなっています。楽天証券・SBI証券ともに、口座開設から積立設定まで最短5〜10分で操作できます。ぼく自身も最初は不安でしたが、実際に使ってみると「思ったより全然簡単だった」という感想でした。まずは口座開設だけ済ませておくのもアリです。

Q4. 楽天証券とSBI証券、どちらで開いても問題ないですか?

どちらで開いても投資の本質的な部分(非課税・積立の仕組みなど)は変わりません。どちらも口座開設・維持費は完全無料です。楽天ユーザーなら楽天証券、それ以外ならSBI証券が定番の選択肢です。迷いすぎて開設が遅れるくらいなら、どちらかを選んでさっさと始めることをおすすめします。

Q5. 証券会社でNISAを開くと、株や投資信託を必ず買わないといけないですか?

いいえ、口座を開設するだけでは何も起こりません。NISA口座を開設しても、自分で積立設定や購入をしない限り投資は始まりません。「とりあえず口座だけ作っておく」という使い方もOKです。

まとめ:新NISA 銀行と証券会社どっちで開くべきか

銀行と証券会社のNISAの違いをまとめると、こうなります。

| 比較ポイント | 銀行NISA | 証券会社NISA |

|---|---|---|

| 個別株・ETF | 買えない | 買える |

| 投資信託の取扱本数 | 数十本程度 | 2,500本以上 |

| ポイント還元 | ほぼなし | カード積立で0.5〜5%還元 |

| 口座維持費 | 無料〜有料 | 無料 |

| 使いやすさ | 普通 | 初心者向け機能充実 |

| おすすめ度 | △ | ◎ |

新NISAの口座は証券会社で開くのが断然おすすめです。特に楽天証券かSBI証券なら、手数料が安く、商品の選択肢が豊富で、ポイントも貯まります。

すでに銀行で開いてしまった方も、乗り換えは可能です。焦らず手順を確認しながら、自分のペースで動いてみてください。

NISAは「どこで開くか」より「始めること」が大事ですが、せっかく始めるなら証券会社でフル活用できる環境を整えておきましょう。ぼく自身、証券会社のNISAに切り替えてから投資の自由度が格段に上がりました。あなたの投資ライフがより豊かになることを願っています。

あわせて読みたい新NISA関連記事

この記事の内容をより深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇