旧NISA 新NISAの違いって何?2024年から何がどう変わったの? そんな疑問を持っている方に向けて、この記事ではわかりやすく完全解説します。

まず結論から言うと、新NISAは旧NISAと比べて圧倒的に使いやすくなっています。 ポイントは3つです。

- 非課税期間が無期限になった

- 年間投資上限が3倍に拡大した

- つみたてと成長投資が同時に使えるようになった

この3点が最大の変更点です。

2024年1月から新NISAが始まり、旧制度とは大きく変わりました。「そもそも旧NISAって何だったの?」「今持っている旧NISAの資産はどうなるの?」という疑問を持つ方も多いと思います。旧NISAを知っている方も、知らない方も、この記事で新旧の違いをスッキリ理解していきましょう。

まず新NISAの全体像から知りたい方は、こちらの記事から読むとスムーズです👇

- 旧NISA(一般NISA・つみたてNISA)の概要

- 旧NISAと新NISAの主な違い(非課税期間・投資上限・ロールオーバー)

- わかりやすい比較表

- 旧NISAで持っている資産はどうなるか

- 新NISAへの移行の考え方と使い方

旧NISAとは?一般NISAとつみたてNISAの概要をわかりやすく解説

旧NISAとは何か

旧NISAとは、2023年末まで存在していた少額投資非課税制度の旧バージョンです。2014年に「一般NISA」として始まり、2018年に「つみたてNISA」が追加されました。

旧NISAには、「一般NISA」と「つみたてNISA」の2種類がありました。この2つを同時に使うことはできず、どちらか一方しか選べないという制限がありました。

一般NISA(旧制度)の概要

- 非課税投資枠:年間120万円

- 非課税期間:最長5年

- 対象商品:上場株式・ETF・投資信託など

- 特徴:投資できる商品の幅が広い。ただし5年で非課税期間が終了し、ロールオーバー(翌年の枠に移す)か売却が必要

つみたてNISA(旧制度)の概要

- 非課税投資枠:年間40万円

- 非課税期間:最長20年

- 対象商品:金融庁が認定した長期積立向けの投資信託のみ

- 特徴:長期積立に特化した設計。商品の選択肢は絞られているが、20年の非課税期間が魅力

旧NISAの最大の問題点

旧NISAは「非課税期間に上限がある」「一般とつみたてどちらか一方しか使えない」という制限が、長期投資には使いにくい面がありました。

特に一般NISAの5年という非課税期間は短く、「5年後にどうするか」という管理の手間が生じていました。また、一般NISAの年間120万円は長期投資家にとって物足りない金額でした。

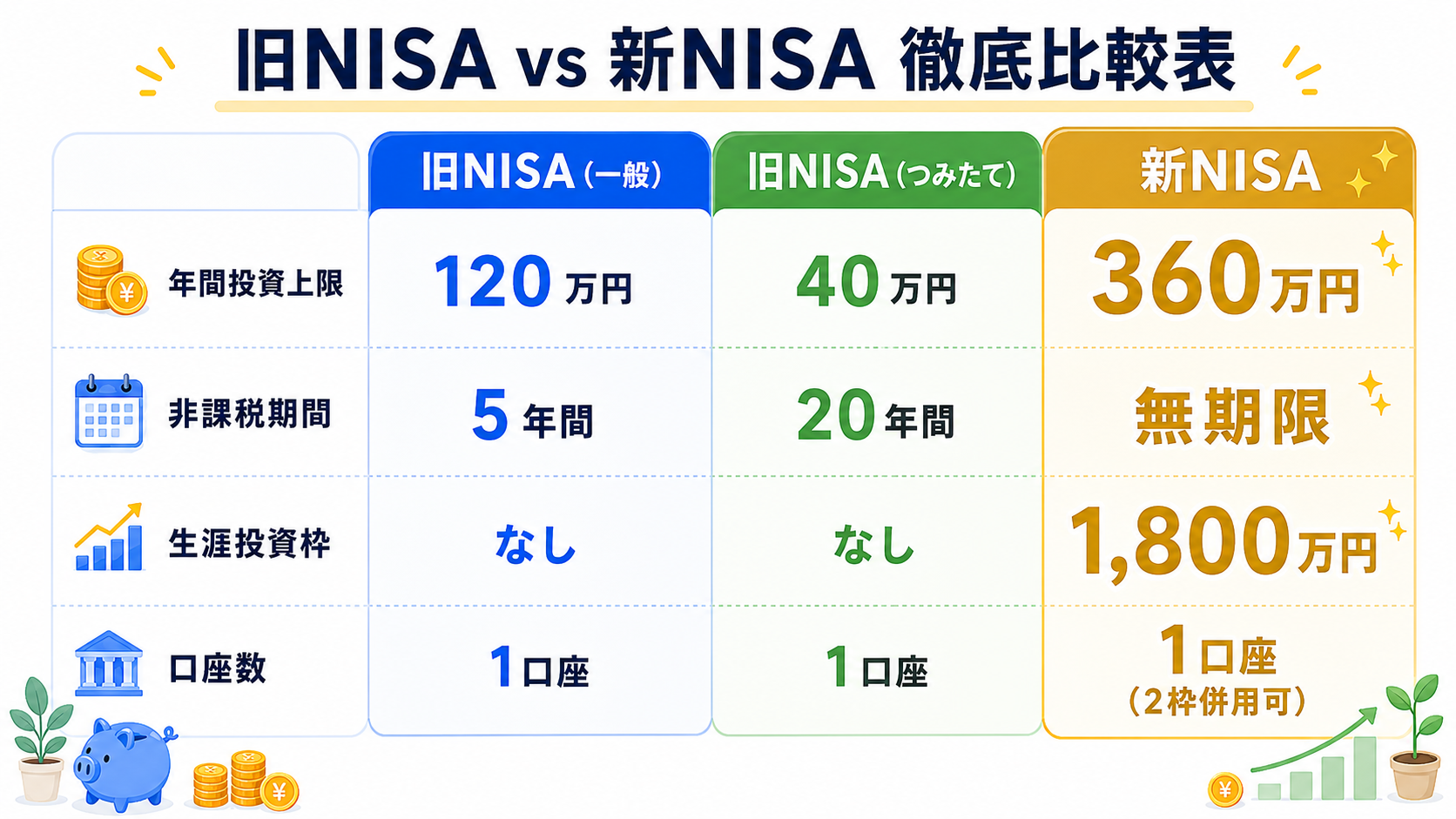

旧NISAと新NISAの違い|NISA 2024年 変わったことを比較表で整理

旧NISA 新NISA どう変わったか:一覧比較表

| 項目 | 旧一般NISA | 旧つみたてNISA | 新NISA(つみたて投資枠) | 新NISA(成長投資枠) |

|---|---|---|---|---|

| 年間投資上限 | 120万円 | 40万円 | 120万円 | 240万円 |

| 非課税期間 | 最長5年 | 最長20年 | 無期限 | 無期限 |

| 生涯投資上限 | なし | なし | 1,800万円(合計) | (うち1,200万円) |

| 対象商品 | 株式・ETF・投信 | 長期積立向け投信 | 金融庁認定投信 | 上場株式・ETF・投信等 |

| 同時使用 | 一般かつみたて、どちらか一方 | 同左 | 両枠を同時に使用可能 | |

| ロールオーバー | あり(5年後に必要) | なし | 不要 | 不要 |

| 売却後の枠復活 | なし | なし | 翌年復活 | 翌年復活 |

変更点1:最大の違い「非課税期間が無期限」になった

新NISAでは、非課税期間が無期限になりました。旧つみたてNISAは最長20年、一般NISAは最長5年でしたが、新NISAは持ち続ける限りずっと非課税です。

これは長期投資にとって革命的な変更です。「20年後に非課税期間が終わってしまう」という心配が不要になりました。

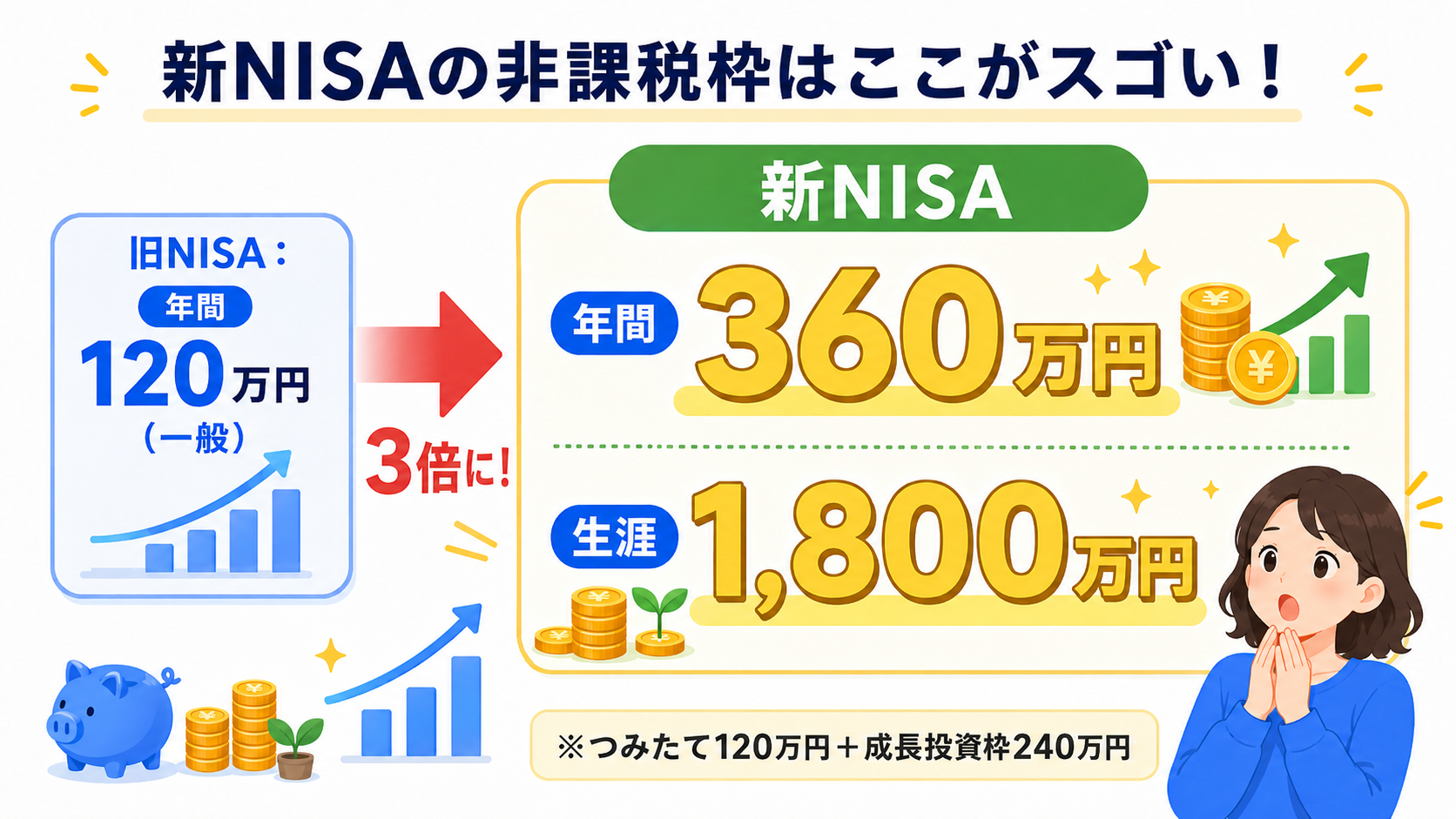

変更点2:年間投資上限が大幅拡大

新NISAはつみたて投資枠(年120万円)と成長投資枠(年240万円)を合わせると、年間最大360万円まで非課税で投資できます。

- 旧一般NISA:年間120万円 → 新NISA全体:年間最大360万円(3倍)

- 旧つみたてNISA:年間40万円 → 新NISAつみたて投資枠:年間120万円(3倍)

変更点3:生涯投資上限1,800万円が設定された

新NISAには1,800万円という生涯投資上限が設けられました。この上限に達したら新たな購入はできませんが、保有し続けることは可能です。

旧NISAには生涯上限がなかった(ただし非課税期間が有限)ため、仕組みの考え方が大きく変わっています。

変更点4:売却すると枠が翌年復活する

新NISAの大きな特徴の一つが、売却すると翌年から枠が復活するという点です。旧NISAでは一度使った枠は復活しませんでした。

たとえば500万円分売却した場合、翌年から500万円分の購入枠が復活します(年間上限の範囲内で)。これにより、必要なときに売却しやすくなりました。

旧NISAはどうなる?旧NISA 移行の考え方を解説

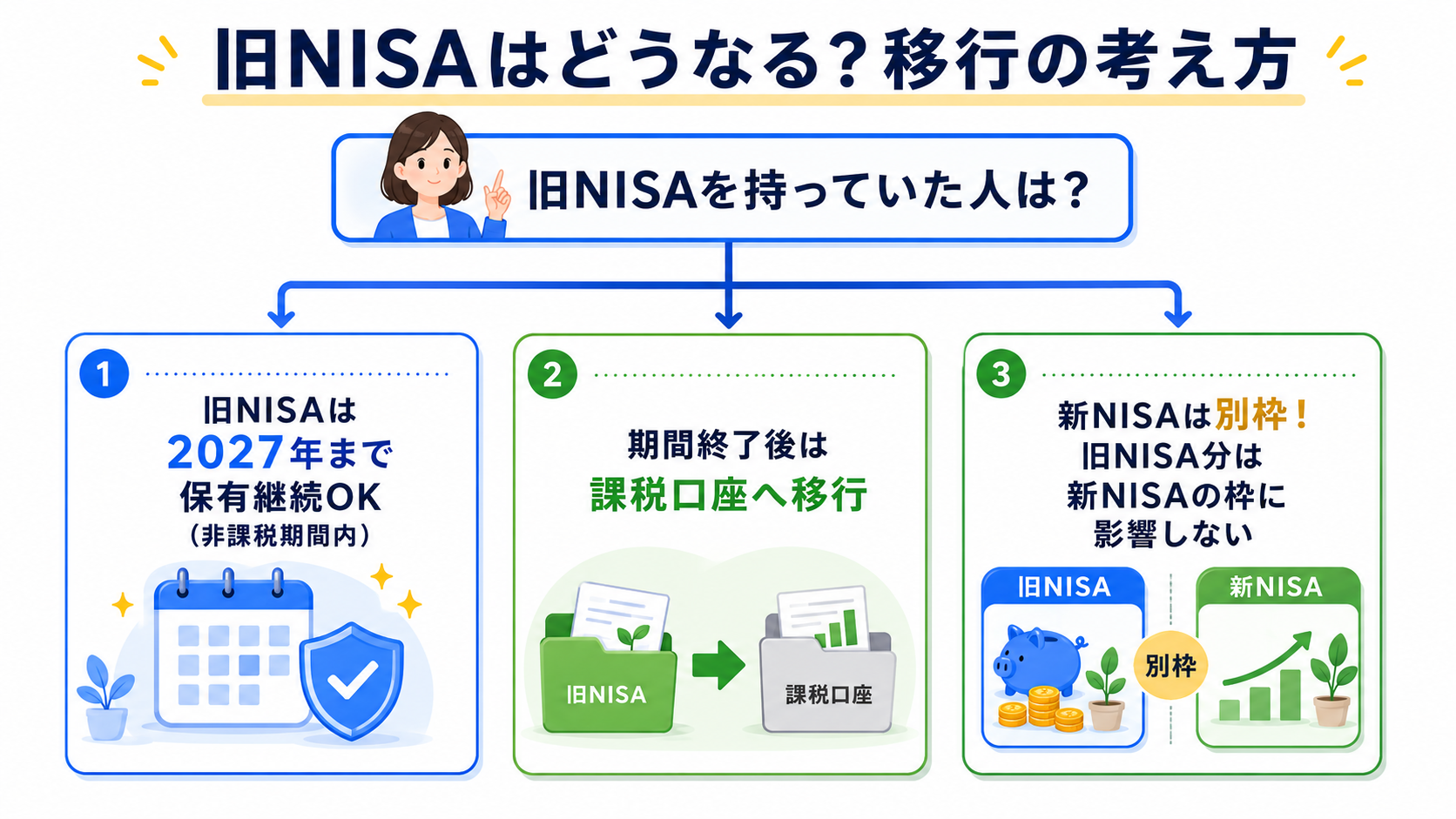

旧NISAで保有している資産は継続保有できる

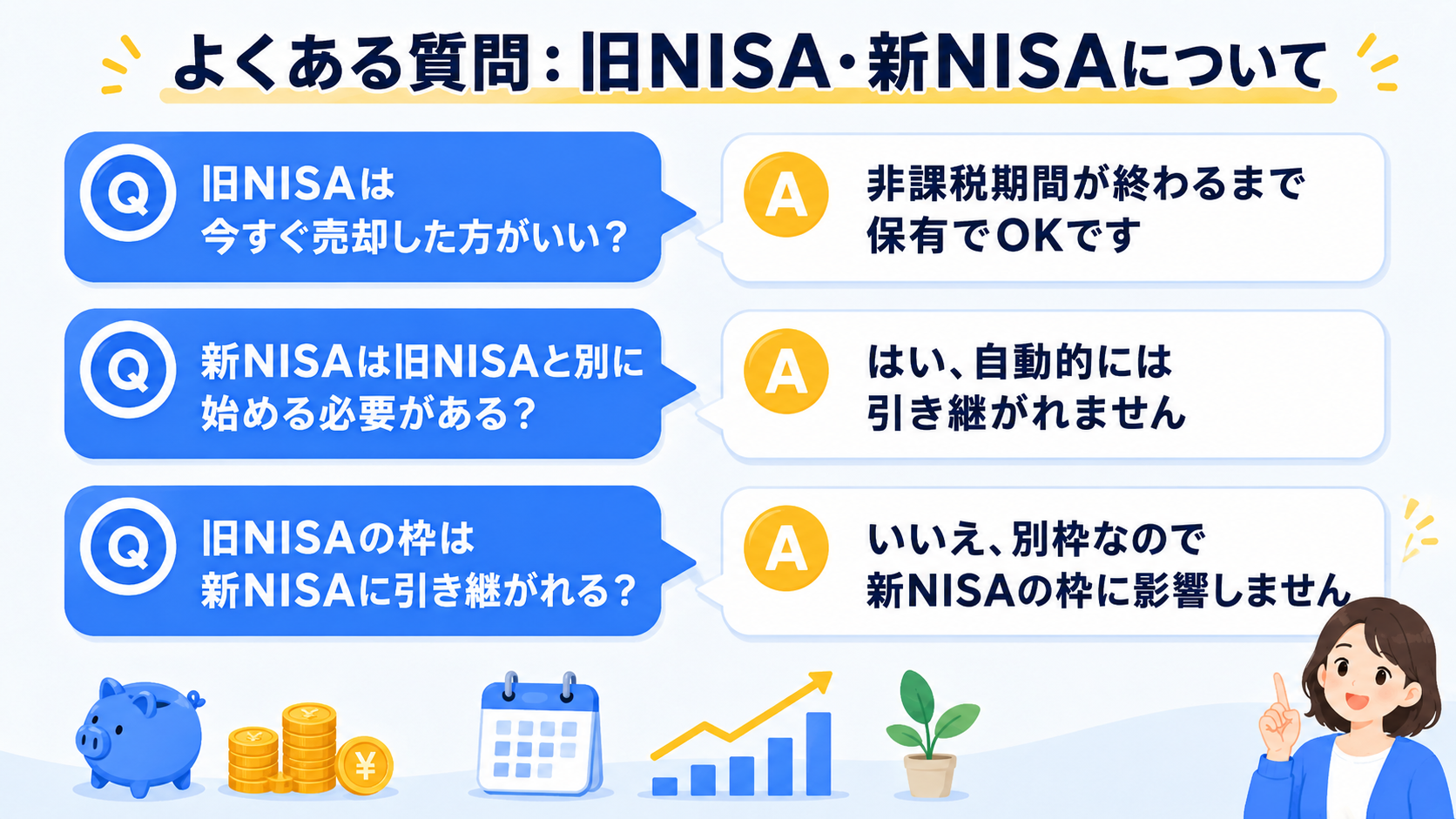

2024年以降、新たな旧NISAへの入金はできませんが、すでに保有している資産は非課税のまま継続保有できます。

- 旧一般NISAで購入した資産:非課税期間(最長5年)が終わるまで継続保有可能

- 旧つみたてNISAで購入した資産:購入年から最長20年の非課税期間が終わるまで継続保有可能

売却を急ぐ必要はありません。非課税期間が終わるまで保有し続けるのが基本的な方針です。

旧NISAの資産は新NISAに移せない(ロールオーバー不可)

注意点として、旧NISAの資産を新NISAに移す(ロールオーバーする)ことはできません。 旧NISAの非課税期間が終了した場合、課税口座(特定口座)に移すか、売却するかのどちらかになります。

旧NISAから新NISAへの移行ステップ

旧NISA 移行の基本的な手順は以下の通りです。

- まず新NISAの積立設定をする:2024年以降の積立は新NISAに設定

- 旧NISAの資産は非課税期間まで保有:売る必要があれば期間終了前に判断

- 旧NISAの非課税期間終了後は課税口座へ:そのまま保有を続けるか、売却して新NISAに再投資するかを検討

同じ証券会社で旧NISAを持っていた方は、自動的に新NISAの口座も開設されていることが多いです。証券会社からの通知を確認してみましょう。

新NISAのここがすごい!旧NISAとの比較で見る4つのメリット

メリット1:非課税期間を気にしなくていい

旧一般NISAの5年という期間を管理する手間がなくなりました。「5年後にどうするか」を考えずに、ただコツコツ積み立てるだけでOKです。

メリット2:つみたてと成長投資を同時に使える

旧NISAでは「一般かつみたてのどちらか一方」という制限がありましたが、新NISAではつみたて投資枠と成長投資枠を同時に使えるようになりました。たとえばつみたて投資枠で全世界株式(オルカン)を毎月積立しながら、成長投資枠で個別株を購入する、という使い方が可能です。

メリット3:年間投資上限が大幅拡大

年間最大360万円まで非課税で投資できます。毎月30万円の積立をフルで活用したい方にとっては、新NISAで完全対応できるようになりました。

メリット4:売却すると枠が翌年復活する

旧NISAでは売却しても枠は復活しませんでしたが、新NISAでは売却額に応じて翌年から枠が復活します。「老後に資産を取り崩したい」という使い方にも対応しやすくなりました。

よくある質問(FAQ)

Q1. 旧NISAと新NISAはどちらがお得ですか?

A. 新NISAの方が圧倒的にお得です。 非課税期間が無期限、年間投資上限が3倍、2つの枠を同時使用可能、売却後の枠復活など、すべての点で新NISAが有利です。旧NISAはすでに新規入金ができないため、2024年以降は新NISAで積立を始めましょう。

Q2. 旧NISAで積み立てていた分はどうすればいいですか?

A. 非課税期間が終わるまでそのまま保有するのが基本です。 旧NISA 移行として、無理に売却して新NISAに移す必要はありません。旧NISAはそのまま保有しながら、新NISAでの積立を新たに開始する「二本立て」が2024年以降のスタンダードです。

Q3. NISA 2024年 変わったことで注意すべき点は?

A. 旧NISAの資産を新NISAに移せない(ロールオーバー不可)点が最大の注意点です。 また、新NISAには生涯上限1,800万円があり、売却しても生涯上限は変わりません(翌年の年間枠は復活)。この仕組みを正しく理解しておきましょう。

Q4. 旧NISAの非課税期間が終わったらどうなりますか?

A. 課税口座(特定口座)に自動移管されます。 移管後はそのまま保有を続けることもできますし、売却して新NISAに再投資することもできます。含み益がある場合は売却時に税金がかかる点に注意が必要です。

Q5. 新NISAを始めるのに年齢制限はありますか?

A. 日本在住の18歳以上であれば誰でも利用できます。 旧NISAも同様の条件でしたが、新NISAでは未成年向けの「ジュニアNISA」が廃止(2023年末で終了)されました。子どもの教育資金については、別の方法を検討する必要があります。

まとめ|旧NISA 新NISAの違いを整理して新NISAをスタートしよう

旧NISA 新NISAの違いを改めてシンプルにまとめます。

| 項目 | 旧NISA | 新NISA |

|---|---|---|

| 非課税期間 | 5年または20年(有限) | 無期限 |

| 年間上限 | 最大120万円 | 最大360万円 |

| 生涯上限 | なし | 1,800万円 |

| 一般とつみたての同時使用 | 不可 | 可能 |

| 売却後の枠復活 | なし | 翌年復活 |

| 新規入金 | 2023年末で終了 | 2024年〜現在も利用可能 |

新NISAは旧NISAと比べて、長期投資家にとって圧倒的に使いやすい制度になりました。非課税期間が無期限になったことで、「老後まで持ち続ける」という長期戦略がより実行しやすくなっています。

旧NISAで積み立てていた方は引き続き保有しながら、新NISAでの積立も新たにスタートする。この二本立てが2024年以降のスタンダードな進め方です。まだ始めていない方は、ぜひ今日から新NISAで積立をスタートしてみてください。

あわせて読みたい新NISA関連記事

この記事の内容をより深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇