教育費を新NISAで貯めるって、最近よく聞くようになりましたよね。

でも実際にやろうとすると、「いつから始めればいいの?」「子どもの口座で?親の口座で?」「途中で取り崩すのってアリ?」みたいな疑問が次々出てくるんですよ。

ぼくも小学生の子を持つ父として、教育費の準備に新NISAを使っていて、最初は同じところでつまずきました。

そこでこの記事では、教育費を新NISAで貯める方法を、始め方・いつから始めるか・必要な金額・注意点までまとめて解説していきますね。

- 教育費を新NISAで貯めるのが向いている理由

- いつから始めればいいか(0歳・5歳・10歳のシミュレーション)

- 親の新NISA・こどもNISAのどちらを使うべきか

- 具体的な始め方と取り崩しのタイミング

- 教育費を新NISAで貯めるときの注意点・リスク回避策

教育費を新NISAで貯めるとは?仕組みとメリットを最初に整理

結論からいうと、新NISAは2024年から始まった非課税の投資制度で、運用益・配当金が一切非課税になる仕組みなんですよね。

通常の証券口座だと、運用益に20.315%の税金がかかります。でも新NISAなら、得られた利益がまるごと受け取れるんですよ。

教育費は「使うタイミング(18歳の春)」がほぼ決まっているお金なので、時間を味方にできる新NISAとの相性がすごく良いんです。

ぼく自身も、子どもが生まれた直後から新NISAで教育費を貯めていますが、運用益込みで18年後の必要額に届く見込みが立っていて、心理的にもラクになりました。

新NISAの基本情報(2026年6月時点)

- つみたて投資枠:年120万円まで

- 成長投資枠:年240万円まで

- 総枠:1,800万円(うち成長投資枠1,200万円)

- 非課税期間:無期限

- 運用益・配当金が一切非課税

※最新情報は金融庁・日本証券業協会の公式サイトをご確認ください

新NISAの基本がまだピンとこない人は、別記事で詳しく解説しているので、こちらも先に読んでおくと理解しやすいですよ。

教育費を新NISAで貯めるのはいつから始めればいい?

結論からいうと、「始めたいと思った今日」がいちばん早いタイミングなんですよね。

ただ、子どもの年齢によって戦略が変わるので、年齢別にシミュレーションを出しておきますね。年利5%想定での試算結果で、運用成績は変動するため目安として考えてもらえれば大丈夫です。

| 開始時期 | 運用期間 | 月3万円積立の最終額 | 月5万円積立の最終額 |

|---|---|---|---|

| 0歳から | 18年 | 約1,040万円 | 約1,730万円 |

| 5歳から | 13年 | 約650万円 | 約1,090万円 |

| 10歳から | 8年 | 約350万円 | 約590万円 |

| 15歳から | 3年 | 約120万円 | 約190万円 |

この表を見ると、0歳から始めると複利の効果がすごく効くのが分かるんですよ。月3万円でも18年で1,000万円超まで届く計算になります。

逆に15歳から始めようとすると、月10万円積み立てても運用期間が短すぎて、複利の旨味があまり活かせないんですよね。

子どもが0〜5歳:複利を最大限活かせるゴールデンタイム

0〜5歳のうちに始めると、運用期間が13〜18年確保できるので、複利の効果がいちばん大きく出ます。

月の積立額が少なくても最終的な金額が大きくなる可能性が高いので、「家計に余裕がないから始められない」という人ほど、少額からでも今すぐスタートしてほしいんですよ。

ぼくも子どもが0歳の頃から月3万円で始めていますが、思っていたよりずっと早く資産が積み上がっていく感覚がありました。

子どもが6〜12歳:月の積立額を増やして帳尻を合わせる

6歳以降に始める場合は、月の積立額を増やして、運用期間の短さをカバーする戦略になります。

たとえば10歳から始めるなら、月5万円積み立ててやっと500万円台に届く計算なので、家計の見直しを併せて進める必要が出てくるんですよね。

ここから始める人は、固定費の見直しで月の積立余力を作るところからスタートするのが現実的です。

子どもが13歳以降:新NISAだけに頼らず現金もしっかり用意

13歳以降から教育費の準備を本格化する場合は、運用期間が短いので、新NISAだけに頼るのは危険なんですよ。

入学直前の株価下落で元本割れすると、必要なタイミングで取り崩せなくなります。この年代から始めるなら、新NISAと現金の併用が必須です。

預金で入学費用を確保しつつ、新NISAで在学中の費用をゆっくり取り崩していく形が安全策になります。

教育費を新NISAで貯めるなら親口座・こども口座どっち?

教育費を新NISAで貯めるとき、「親の口座で貯める」か「こどもNISA口座で貯める」かで迷う人が多いんですよね。

結論からいうと、2026年6月時点では親の新NISAで貯めるのがおすすめです。理由は、こどもNISAは2027年1月開始予定でまだスタートしていないからなんですよ。

| 項目 | 親の新NISA | こどもNISA(2027年〜) |

|---|---|---|

| 開始時期 | 2024年〜運用中 | 2027年1月予定 |

| 年間投資枠 | 360万円 | 60万円 |

| 総枠 | 1,800万円 | 600万円 |

| 名義 | 親 | 子ども(0〜18歳) |

| 取り崩しの柔軟性 | いつでもOK | 制限の可能性あり |

親の新NISAなら、年間360万円まで投資できるので、教育費の積立スピードを上げられるんですよね。

ぼく自身も、子ども2人分の教育費を親(自分と妻)の新NISA枠で運用しています。「○○用」とラベルを付けて頭の中で区別するイメージです。

こどもNISAの登場後はどう使い分ける?

2027年1月にこどもNISAがスタートしたら、「親NISAで貯めた分は親の老後資金にも転用できる」「こどもNISAは子どもの将来の資産」みたいに使い分ける選択肢が出てきます。

ただ、こどもNISAは年60万円までと枠が小さいので、教育費メインで貯めるなら親の新NISAをメインで使うのが現実的なんですよ。

詳しい比較は、こどもNISAの記事でまとめているので、こちらもチェックしてみてくださいね。

教育費を新NISAで貯める始め方は?5ステップで解説

教育費を新NISAで貯める具体的な始め方を、5ステップにまとめておきますね。最初の口座開設さえ終われば、あとは積立設定だけなので拍子抜けするくらいシンプルなんですよ。

教育費を新NISAで貯める5ステップ

想定進路から教育費の総額を計算する

楽天証券・SBI証券などのネット証券がおすすめ

マイナンバーカードがあれば最短即日で開設可能

全世界株式・S&P500などインデックス型が主流

給料日翌日に自動引落としで強制積立化

ステップ1:必要額と月の積立額を逆算する

まずは「教育費としていくら必要か」を仮置きします。国立大学なら480万円、私立文系なら690万円、私立理系なら820万円が目安です。

そこから子どもの年齢を引いた運用期間で割って、月の積立額を出すんですよね。年利5%想定で運用するなら、必要額の6〜7割の元本で届く計算になります。

ステップ2:証券会社を選ぶ

教育費の長期積立をするなら、手数料が安く商品ラインナップが豊富なネット証券が圧倒的に有利です。楽天証券・SBI証券が二大選択肢になるんですよ。

ぼく自身は両方使っていますが、ポイントの貯まり方・使い勝手で楽天証券をメイン口座にしています。

ステップ3:新NISA口座を開設する

マイナンバーカードがあれば、スマホで申込完結→最短即日開設という流れになります。郵送だと1〜2週間かかるので、急ぐ人は要注意です。

ステップ4:つみたて投資枠で銘柄を選ぶ

教育費の長期積立に向いているのは、全世界株式(eMAXIS Slim 全世界株式など)・S&P500(eMAXIS Slim 米国株式(S&P500)など)といったインデックス型の投資信託です。

信託報酬が0.1%前後の低コスト商品を選ぶのがセオリーになりますね。

ステップ5:毎月の自動積立を設定する

最後は「毎月の自動積立」の設定です。給料日の翌日に自動で買付されるようにしておけば、もう何も考えなくて済むんですよ。

「強制的に積立される仕組み」を作ることが、教育費を貯めるいちばんの近道です。

新NISAの注意点については、こちらの記事でも詳しく解説しているのでぜひチェックしてみてくださいね!

教育費を新NISAで貯めるときの注意点・リスクは?

教育費を新NISAで貯めるのはおすすめなんですが、知っておかないと痛い目を見る注意点がいくつかあります。

ぼく自身も家計相談を受けるなかで、「新NISAを始めたけど、入学直前で元本割れして取り崩せない…」という相談を何度か受けたことがあるんですよね。

リスクを正しく理解しておくのが、結果的に長く運用を続けるためのコツなんですよ。

注意点1:入学費用の100万円は必ず現金で確保

新NISAで運用している資金は、株価次第で元本割れする可能性があります。特に18歳の春という「使うタイミング」が決まっているお金は、現金との併用が必須なんですよね。

ぼくの結論は、「入学費用の100万円+1年目の授業料100万円=合計200万円は預金で持つ」というルールです。

注意点2:18歳直前は安全資産に移しておく

高校3年生の夏くらいから、運用している資金の一部を現金や債券に移しておくと、入学直前の株価下落リスクを下げられます。

これは「リスクオフ」と呼ばれる作業で、長期積立の終盤に必要な調整なんですよ。

注意点3:途中解約は枠が翌年復活する

新NISAは、途中で売却しても翌年に投資枠が復活する仕組みなんですよね。教育費として取り崩しても枠は使い回せるので、ライフプランの変更にも対応しやすい設計になっています。

ただ、複利の効果を最大化するなら、できるだけ「使うタイミング」までは取り崩さない方が結果は良くなる傾向があります。

注意点4:銘柄を頻繁に変えない

長期積立のいちばんのコツは、「銘柄を頻繁に変えないこと」なんですよ。最初に決めたインデックスファンドを18年間積み立て続けるのがベストです。

短期の値動きで「もっと儲かる銘柄に変えよう」と動くと、結局リターンが下がるケースが多いんですよね。

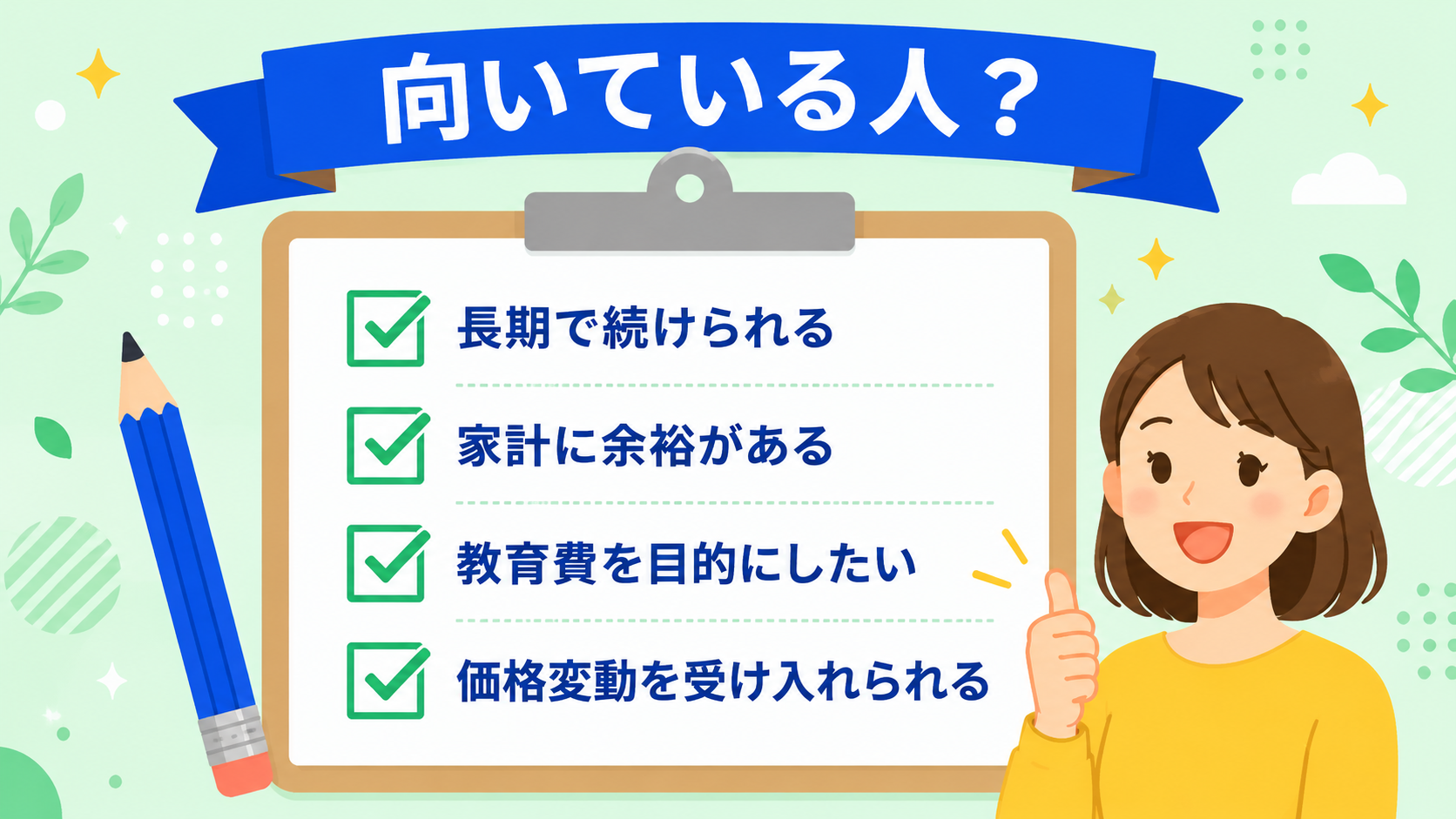

教育費を新NISAで貯めるのが向いている人・向いていない人は?

教育費を新NISAで貯めるのは万能ではないので、向いている人・向いていない人の特徴をまとめておきますね。

| 向いている人 | 向いていない人 |

|---|---|

| 子どもが0〜10歳で運用期間が長い | 子どもが17歳以上で運用期間がほぼない |

| 家計に余裕があり積立を続けられる | 毎月の家計が赤字で積立余力がない |

| 元本割れしても他で備えがある | 新NISA1本に賭ける状態 |

| 長期で見て一喜一憂しないタイプ | 株価が下がると不安で売ってしまうタイプ |

向いていない人にあてはまる項目があっても、家計を整えることでクリアできるケースは多いんですよ。

「赤字家計だから新NISAは無理」という人は、まず家計管理を整えるところからスタートする方が結果的に近道です。

教育費を新NISAで貯める方法に関するよくある質問(FAQ)

教育費を新NISAで貯める方法について、よく聞かれる質問をまとめておきますね。

Q1:教育費を新NISAで貯める方法は、いつから始めるのがベストですか?

「思い立った今日」がベストです。複利の効果は時間が長いほど大きくなるので、迷っている間にも機会損失が発生しています。月1万円からでも構わないので、まずスタートすることが最優先なんですよ。

Q2:教育費を新NISAだけで貯めるのは危険ですか?

100%新NISAだけだと、入学直前の株価下落で必要なタイミングで取り崩せないリスクがあります。入学費用の200万円は必ず現金で確保するのが原則です。

Q3:こどもNISAが始まったら親の新NISAは解約すべきですか?

解約する必要はありません。親の新NISAは老後資金にも転用できるので、教育費が終わった後も活用できます。こどもNISAは追加枠として並行で使うのがおすすめです。

Q4:教育費を新NISAで貯めるとき、何の銘柄を買えばいい?

つみたて投資枠で全世界株式(eMAXIS Slim 全世界株式など)・S&P500(eMAXIS Slim 米国株式など)のインデックスファンドが主流です。信託報酬0.1%前後の低コスト商品を選ぶのがセオリーになりますね。

Q5:教育費を新NISAで貯めるなら、月いくらがおすすめ?

子どもの年齢にもよりますが、0歳から始めるなら月2〜3万円で500万円超に届く試算になります。家計に余裕があるなら月5万円まで増やすと、選択肢の幅がぐっと広がるんですよ。

Q6:教育費を新NISAで貯めるのは、共働きじゃないと厳しい?

共働きの方が積立余力は大きくなりますが、片働きでも月2万円なら無理なく始められるケースが多いです。固定費の見直しから始めると、思った以上に積立原資が確保できることもあるんですよね。

Q7:教育費を新NISAで貯めると、どれくらいリターンが期待できますか?

過去の実績ベースでは年利4〜7%程度のリターンが期待される試算が多いですが、相場次第で変動します。「年利5%想定」というのはあくまで仮の数字なので、上下のブレ幅も考慮しておくことが大事です。

NISAを始める前に整えたい家計管理の3ステップは、別の記事にまとめているので、あわせて参考にしてみてください👇

まとめ:教育費を新NISAで貯める方法は今日から始めるのが正解

教育費を新NISAで貯めるのは、複利の力を最大限活かせる現代の正解だとぼくは考えています。

ポイントを整理すると、「思い立った今日」がいちばん早いタイミング・親の新NISAでまず始める・全世界株式かS&P500のインデックスファンドを選ぶ・入学費用は現金併用、というのが基本戦略になります。

「もう手遅れかも」と感じている人ほど、年齢に応じた月の積立額を計算してみてほしいんですよ。意外と現実的な金額に落ちることが多いんですよね。

教育費の総額や、こどもNISAとの比較を詳しく知りたい人は、こちらの記事もぜひ参考にしてくださいね。

あわせて読みたいNISA・教育費関連記事

新NISAでの教育費準備をさらに深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇

※本記事は2026年6月時点の情報です。新NISA・こどもNISA等の制度は変更される可能性があるため、最新情報は金融庁・各証券会社の公式サイトをご確認ください。投資にはリスクが伴います。最終的な投資判断はご自身でお願いします。