子育て中でお金が足りない…貯金できない原因と今すぐできる5つの対策【2026年最新】

子育て中で貯金できない、子育て世代がいちばん抱える悩みですよね。ぼくも小学生の子を持つ父として、子育て中に貯金できない時期を経験して、家計を立て直すまで何度も試行錯誤してきました。

結論からお伝えすると、子育て中に貯金できない原因は「①固定費が高すぎる、②先取り貯蓄ができていない、③突発的な出費が多い」の3つが主流です。子育て世代でも仕組み化すれば月3〜5万円の貯金は十分可能で、教育費の準備にも間に合うんですよ。今すぐできる対策から始めるのが大事なんですよね。

今回はそんなお悩みを解決するために、子育て中に貯金できない原因と、今すぐできる5つの対策、新NISA活用法まで含めて徹底解説します。

- 子育て中に貯金できない3つの主要原因

- 子育て世代の家計を立て直す5つの対策

- 子育て中でも貯金できる仕組みの作り方

- 新NISAを使った子育て世代の貯金戦略

- 子育て中に貯金できない時にやってはいけないこと

子育て中でお金が足りない…貯金できない3つの原因

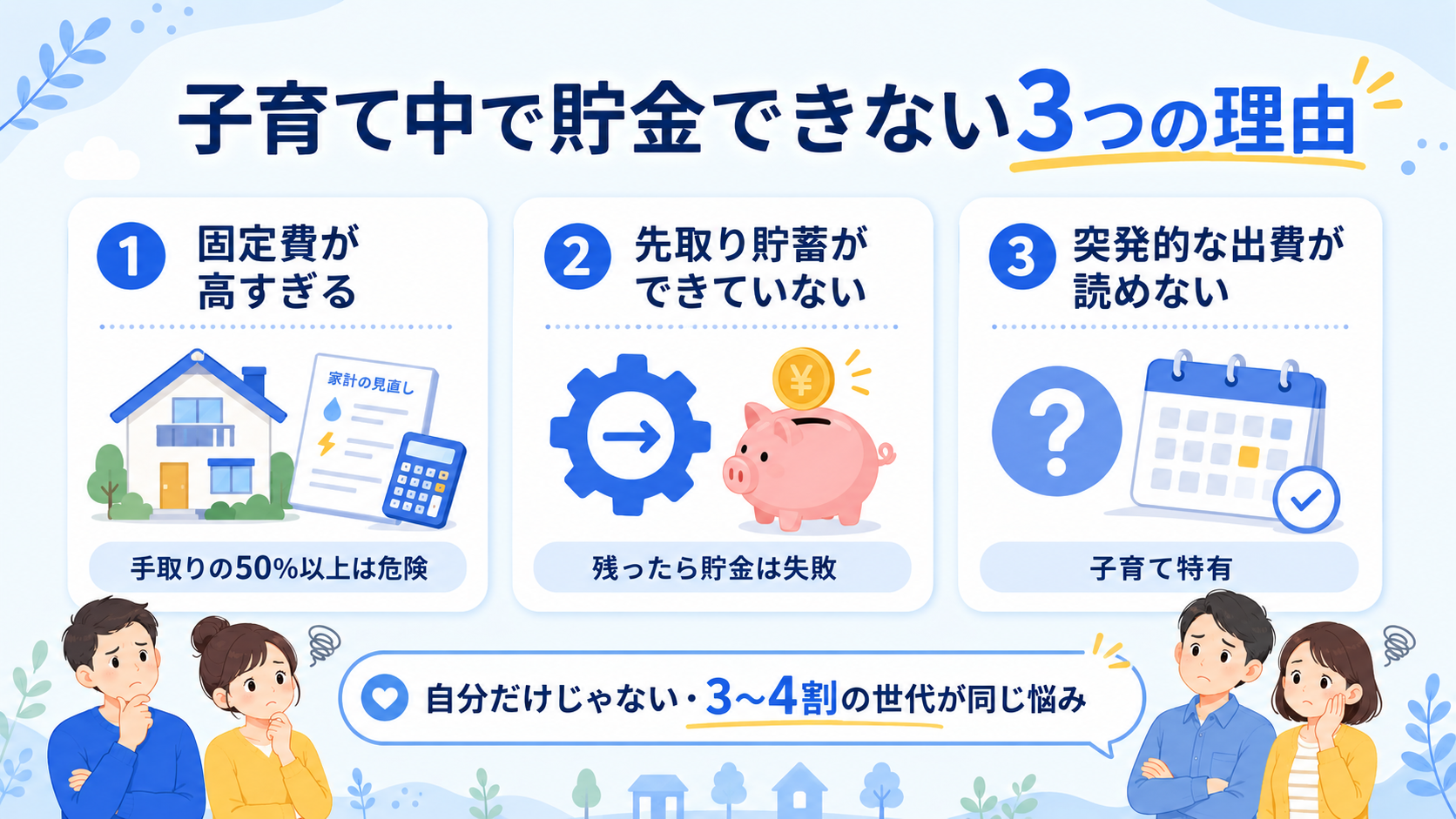

結論から言うと、子育て中で貯金できない原因は「①固定費が手取りの50%以上、②先取り貯蓄ができていない、③突発的な出費が読めない」の3つです。子育て世代特有の支出パターンを把握すれば、貯金できない状態から抜け出せるんですよ。

子育て中に貯金できないのは、決してあなただけの悩みではありません。金融広報中央委員会の調査でも、子育て世代の約3〜4割が「貯金できない」と回答しています。子育て中の家計は支出が読めない時期だからこそ、仕組み化が大事なんですよね。

子育て中の貯金できない状態を放置すると、教育費・老後資金にしわ寄せが来てしまいます。早めに原因を特定して対策するのが家族の未来を守ることにつながるんですよ。

子育て中に貯金できない人の特徴

子育て中に貯金できない家庭には共通点があります。「家計簿をつけていない」「先取り貯蓄の仕組みがない」「教育費の積立を後回しにしている」のどれかが当てはまる家庭は、子育て中の貯金できない状態の予備軍だと考えていいんですよ。

子育て中の貯金は「仕組み化」が必須

子育て中は予期せぬ支出が多く、意志の力で貯金するのは困難です。給料日翌日に自動振替で先取り貯蓄する仕組みを作れば、子育て中でも確実に貯金できる家計になるんですよね。

子育て中に貯金できない原因①:固定費が高すぎる

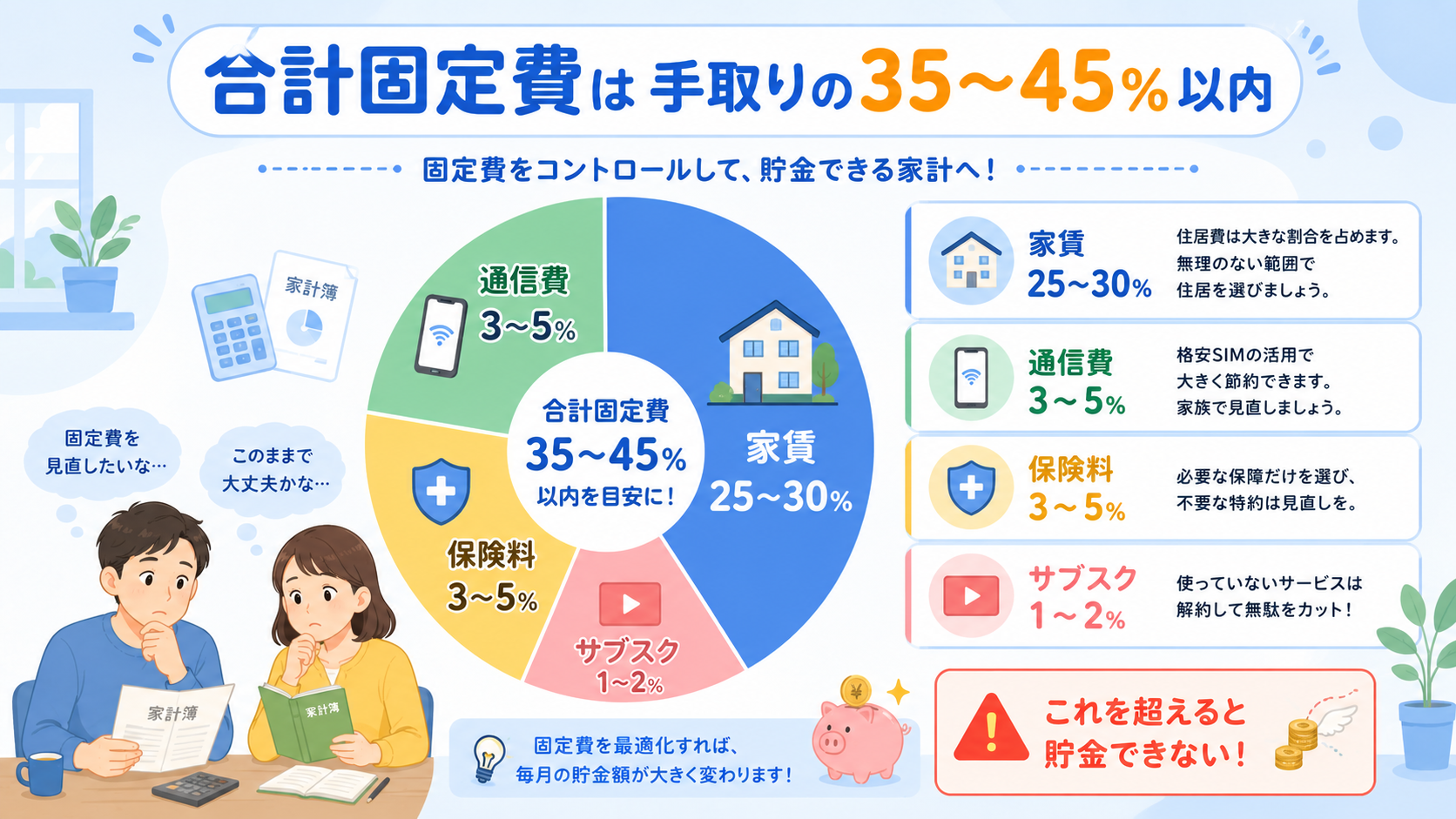

結論から言うと、子育て中に貯金できない最大の原因は固定費の高さです。家賃・通信費・保険料・サブスクで手取りの50%を超えていると、どれだけ節約しても子育て世代の家計は回復が難しいんですよ。

子育て世代の固定費の理想配分

子育て中に貯金できる家計の固定費の目安はこうです。

- 家賃・住宅費:手取りの25〜30%

- 通信費:手取りの3〜5%

- 保険料:手取りの3〜5%

- サブスク:手取りの1〜2%

- 合計固定費:手取りの35〜45%以内

この範囲に収まらないと、子育て中の貯金できない状態が続いてしまいます。

子育て世代が見直すべき固定費トップ3

子育て中に貯金できない家庭が真っ先に手をつけるべきは、通信費・保険料・サブスクの3つです。この3つだけで月1〜2万円浮くケースが多く、子育て中でも貯金できる家計に近づけるんですよね。

子育て中に貯金できない原因②:先取り貯蓄ができていない

結論から言うと、子育て中に貯金できない2つ目の原因は「残ったお金を貯金しようとしている」ことです。子育て世代は支出が読めない時期なので、給料日に先取りで貯金しないと残らない仕組みなんですよ。

先取り貯蓄の3ステップ

子育て中でも貯金できる仕組みの作り方はこうです。

- ① 給料日翌日に自動振替設定

- ② 別口座に手取りの10〜20%を振り分け

- ③ 残ったお金で1ヶ月生活する

この仕組みを作るだけで、子育て中に貯金できない状態から抜け出せます。意志の力に頼らないのがコツなんですよ。

先取り貯蓄の振り分け先の目安

子育て中の貯金は目的別に分けるのがおすすめです。「生活防衛資金」「教育費の積立(新NISA)」「老後資金の積立(新NISA)」の3つに自動で振り分ければ、子育て世代でも安心して貯金できるんですよね。

子育て中に貯金できない原因③:突発的な出費が読めない

結論から言うと、子育て中に貯金できない3つ目の原因は、子どもの病気・行事・進学などの突発的な出費が予測できないことです。子育て世代は計画通りいかない出費が多いので、予備費の確保が必須なんですよ。

子育て中によくある突発的な出費

子育て世代でよくある予期せぬ出費はこうです。

- 子どもの病気・通院費・薬代

- 幼稚園・学校の行事費・遠足代

- 習い事の発表会・遠征費

- 季節ごとの服や靴の買い替え

- 家電の故障・修理代

これらが月に1〜2回発生すると、子育て中に貯金できない状態が続きます。予備費を月2〜3万円確保しておくのがおすすめなんですよ。

子育て中に貯金できる5つの対策

結論から言うと、子育て中に貯金できる対策は「①固定費見直し、②先取り貯蓄、③家計簿アプリ、④児童手当の活用、⑤新NISA」の5つです。組み合わせれば子育て世代でも月3〜5万円の貯金が現実的なんですよ。

子育て中に貯金できる5つの対策

- ① 固定費見直しで月1〜2万円捻出

- ② 給料日翌日に自動先取り貯蓄

- ③ 家計簿アプリで支出見える化

- ④ 児童手当を全額教育費に

- ⑤ 新NISAで複利を味方に

対策①:固定費見直しで月1〜2万円捻出

通信費を格安SIM、保険料の不要特約解約、使ってないサブスク解約。この3つだけで月1〜2万円の貯金原資が生まれます。子育て中の貯金スタートに最適なんですよ。

対策②:給料日翌日に自動先取り貯蓄

給料日翌日に別口座へ自動振替する設定をするだけで、子育て中でも貯金が続きます。意志の力で「残ったお金を貯金」は失敗するので、仕組みで貯めるのが王道なんですよね。

対策③:家計簿アプリで支出見える化

マネーフォワードME・Zaimなどで自動家計簿を作れば、子育て中の無駄な支出が見えてきます。意外と外食費・コンビニ費が多いなど、新しい発見があるんですよ。

対策④:児童手当を全額教育費に

児童手当は月1〜1.5万円。これを生活費に混ぜず別口座で全額積み立てれば、子育て中でも教育費の柱が作れます。22歳時点で約400万円超(年利5%想定の試算結果)になる可能性があるんですよね。

対策⑤:新NISAで複利を味方に

子育て世代の貯金は新NISAで運用するのが王道です。月3万円を15年積み立てれば年利5%想定で約800万円。複利の力で子育て中でも教育費を準備できる可能性が高いんですよ(試算結果です)。

子育て世代向け新NISA活用法

結論から言うと、子育て中に貯金して新NISAで運用すれば、教育費と老後資金の両方を準備できます。月3〜5万円を15〜20年積み立てれば、子育て世代でも家計の柱が作れるんですよ。

子育て世代におすすめの商品

子育て中の長期積立におすすめは、eMAXIS Slim全世界株式(オール・カントリー)です。コストが年0.05775%と最安水準で、子育て中でも安心して貯金を運用できるんですよね。

子育て世代の積立額の目安

子育て中の家計に合わせた新NISA積立額の目安はこうです。

- 手取り25万円:月1.5〜2.5万円

- 手取り30万円:月3〜4万円

- 手取り40万円:月4〜6万円

- 手取り50万円:月5〜8万円

手取りの10〜15%が目安です。子育て中の家計でも、無理のない範囲で続けられる金額を選んでくださいね。

子育て中に貯金できない時にやってはいけないこと

結論から言うと、子育て中に貯金できない時にやってはいけないのは「①借金を増やす、②生活防衛資金を取り崩す、③家族で我慢しすぎる」の3つです。子育て世代の家計が崩壊する地雷なので絶対に避けてください。

NG①:リボ払い・カードローンに頼る

子育て中に貯金できないからといって、リボ払いやカードローンに手を出すのはNGです。金利15%超で子育て世代の家計をさらに苦しくするだけなんですよ。

NG②:生活防衛資金を取り崩す

子育て中の貯金で大事なのは生活防衛資金(生活費6ヶ月分)の確保です。これを取り崩すと、突発的な出費に対応できなくなって貯金できない状態が悪化するんですよね。

NG③:家族で我慢しすぎる

子育て中に貯金できないからと、子どもの食事や経験を削るのは本末転倒です。仕組みで解決して、家族の幸福度を保ちながら貯金するのが王道なんですよ。

子育て中に貯金できないに関するよくある質問(FAQ)

ここでは、子育て中に貯金できないことについて寄せられる質問にまとめて回答します。

Q1. 子育て中はみんな貯金できないの?

A. 約3〜4割の子育て世代が「貯金できない」と回答しています(金融広報中央委員会調査)。自分だけが貯金できないわけではないので、冷静に対策すれば必ず立て直せますよ。

Q2. 子育て中に貯金するならいくらが目安?

A. 手取り月収の10〜20%が目安です。手取り30万円なら月3〜6万円。子育て中の家計でも、固定費見直し+先取り貯蓄で十分達成可能なんですよ。

Q3. 子育て中に貯金できない時、まず何から始めるべき?

A. 1ヶ月の支出を全部書き出すことから始めてください。子育て中の貯金できない原因が見えると、削れる支出が分かります。次に固定費の見直しが即効性の高い対策ですよ。

Q4. 子育て中に貯金できないけど教育費はどう貯める?

A. 児童手当を全額別口座で積み立てるのが王道です。子育て中の貯金が苦しくても、児童手当だけは別管理にすれば22歳時点で約400万円超の教育費が作れる可能性があるんですよ(年利5%想定の試算結果)。

Q5. 共働きでも子育て中に貯金できないのはなぜ?

A. 共働きで収入があっても固定費・変動費が大きいと貯金できません。子育て中は支出が読めない時期なので、共働きでも仕組み化が必要なんですよね。

Q6. 子育て中の貯金で新NISAを使うべき?

A. はい、子育て世代こそ新NISAがおすすめです。非課税で複利の力が働くので、子育て中の貯金を効率的に増やせます。月3万円から始められるのも子育て世代に優しいんですよ。

Q7. 子育て中に貯金できないなら奨学金も視野に?

A. 最終手段として準備しておくのは安心材料になります。子育て中に貯金できなくても、日本学生支援機構の奨学金(金利0.3〜0.4%)があれば教育費の不足は補えますよ。

Q8. 子育て中に貯金できないストレスをどう乗り越える?

A. 仕組み化して「気にしない」状態を作るのが一番です。子育て中の貯金はガマンや精神論で続けると挫折するので、自動化で気にせず貯まる仕組みを作るのがおすすめですよ。

まとめ:子育て中に貯金できないなら「仕組み化」で抜け出そう

子育て中に貯金できない原因は「固定費が高すぎる」「先取り貯蓄ができていない」「突発的な出費が読めない」の3つが主流です。子育て世代特有の悩みなので、自分だけのせいだと思わずに仕組みで解決するのが大事なんですよ。

対策は「固定費見直し→先取り貯蓄→家計簿アプリ→児童手当活用→新NISA」の5つを組み合わせるのが王道です。子育て中でも月3〜5万円の貯金が現実的になり、教育費の柱も作れます。意志の力ではなく仕組みで貯める家計を目指してくださいね。

子育て中に貯金できない時にやってはいけないのは、リボ払い・カードローン・生活防衛資金の取り崩し・家族の我慢のしすぎ。家族の幸福度を保ちながら、仕組みで貯金できる子育て世代の家計を作るのが理想なんですよ。

ぜひ今日から、子育て中の貯金を仕組み化する1ヶ月の支出整理から始めてみてくださいね!

※本記事は2026年6月時点の情報をもとに作成しています。シミュレーション結果は年利5%想定の試算であり、実際の運用成果は市況により変動します。