教育費をまだ貯めてない…今からでも間に合う?小学生からスタートする3ステップ準備法【2026年最新】

教育費をまだ貯めてない、今からでも間に合うかと焦っている親、本当に多いんですよね。ぼくも小学生の子を持つ父として、教育費が間に合うかどうかを真剣にシミュレーションしてきました。

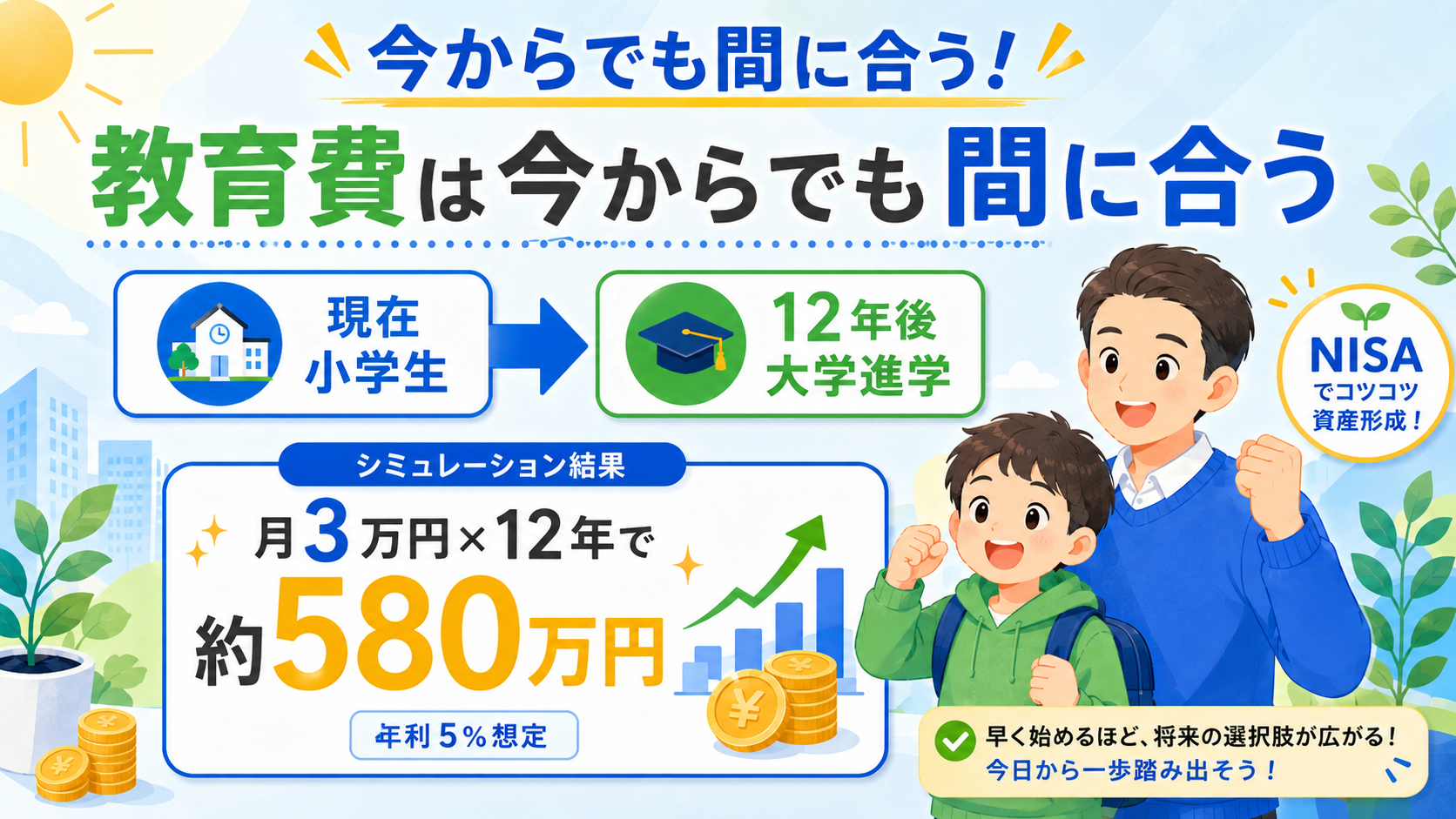

結論からお伝えすると、小学生から教育費の準備を始めても十分間に合います。子どもが大学に入るまで10〜12年あれば、月3万円の積立で約500〜600万円(年利5%想定の試算結果)の教育費を作れる可能性があるんですよ。今からスタートしても、ちゃんと間に合う家計設計が可能なんですよね。

今回はそんなお悩みを解決するために、教育費は今から間に合うのかを、シミュレーション・3ステップ準備法・新NISA活用まで含めて徹底解説します。

- 教育費を小学生から準備して間に合うかの結論

- 今から間に合う教育費の3ステップ準備法

- 教育費が間に合うかのシミュレーション結果

- 教育費を間に合わせる5つのコツ

- 教育費が間に合わないときの対処法

教育費をまだ貯めてない…今からでも間に合う?

結論から言うと、教育費は小学生から準備を始めても間に合います。子どもが大学に入るまでの10〜12年で、月3万円の積立をすれば約500〜600万円(年利5%想定の試算結果)の教育費を作れる可能性が高いんですよ。今からスタートして間に合うかは、毎月の積立額と運用方法で決まるんですよね。

「教育費を貯めてないのはうちだけ?」と不安になる気持ちは分かりますが、実は子どもが小学生の段階で本格的に始める家庭も少なくないんです。今からでも間に合うので、まず一歩踏み出すことが大事なんですよ。

教育費が間に合うかどうかを冷静にシミュレーションしてみると、意外と「今から間に合う」可能性が高いことが分かります。

小学生から始めても教育費は間に合う3つの理由

小学生から教育費の準備を始めても間に合う理由は、①新NISAの複利効果が10年でも効く、②高校までは家計から払える、③進学先の選択肢を絞れば総額を抑えられる、の3つです。今から始めれば、十分間に合う家計設計が可能なんですよ。

教育費は「ピーク」を狙って準備すれば間に合う

教育費でいちばんお金がかかるのは大学進学時です。それまでの10〜12年を「準備期間」と考えれば、今から始めても間に合うんですよね。中学・高校までは家計から支払い、大学費用を貯蓄+運用で作る戦略が王道なんですよ。

小学生から教育費の準備を始めて間に合う理由

結論から言うと、小学生から教育費の準備を始めて間に合う最大の理由は、新NISAの複利効果が10年あれば十分発揮されるからです。月3万円を10〜12年積み立てると、約450〜600万円の教育費を準備できる可能性があるんですよ。

複利効果は10年あれば実感できる

複利の威力は時間が長いほど大きくなりますが、10年でも十分に効果が出ます。月3万円を10年間(小1〜小6の終わり)積み立てると、年利5%想定で約465万円。元本360万円に対して約105万円のプラスが出る計算なんですよね(試算結果です)。

小学生からなら大学費用の柱を作れる

小学生から月3万円を12年積み立てれば、大学進学時に約580万円。これは国公立大学4年間の学費(約240万円)+仕送りや生活費の半分をカバーできる金額です。今から始めれば教育費の柱を作って間に合うんですよ。

今から間に合う教育費の3ステップ準備法

結論から言うと、今から教育費が間に合う準備法は「①現状確認、②積立額の決定、③新NISAで運用開始」の3ステップです。順番に進めれば、教育費を間に合わせる仕組みがすぐ作れるんですよ。

教育費が今から間に合う3ステップ

- ① 現状確認:子の年齢・必要額・残り年数を整理

- ② 積立額決定:手取りの5〜10%を教育費へ

- ③ 新NISAで運用開始:月3万円から自動積立設定

ステップ①:現状確認で間に合うラインを把握

まず子どもの年齢・進学希望先・必要額・残り年数を整理します。小学3年生で国公立大学希望なら、残り10年で約240〜500万円が目安。これを月いくら積み立てれば間に合うかを計算するのが第一歩なんですよ。

ステップ②:手取りの5〜10%を教育費に

毎月の手取りの5〜10%を教育費の積立に回すのが目安です。手取り30万円なら月1.5〜3万円。間に合わせるためには無理のない範囲で続けられる金額を選ぶのが大事なんですよね。

ステップ③:新NISAで自動積立スタート

新NISAで全世界株式インデックスファンドに月3万円を自動積立設定すれば、複利の力で教育費が間に合うラインに乗ります。一度設定すれば自動的に積み立てが続くので、忘れずに継続できるんですよ。

教育費が間に合うかをシミュレーションで確認

結論から言うと、月の積立額と残り年数で「教育費が間に合うか」が決まります。小学生から月3万円なら国公立大学費用に間に合い、月5万円なら私立大学費用にも間に合う計算なんですよ。

小学1年生から始めた場合(残り12年)

小学1年生(6歳)から月3万円を12年積み立てるとこうなります。

- 月3万円 × 12年(年利5%想定)→ 約580万円

- 月5万円 × 12年(年利5%想定)→ 約970万円

- 月10万円 × 12年(年利5%想定)→ 約1,940万円

月3万円でも国公立大学費用には十分間に合います。私立を希望するなら月5万円が目安ですね。

小学5年生から始めた場合(残り7年)

小学5年生(10歳)から月3万円を7年積み立てるとこうなります。

- 月3万円 × 7年(年利5%想定)→ 約300万円

- 月5万円 × 7年(年利5%想定)→ 約495万円

- 月7万円 × 7年(年利5%想定)→ 約695万円

残り7年でも月5万円積み立てれば国公立大学費用には間に合います。今から本気で始めれば、十分間に合うんですよ。

今からスタート!教育費を間に合わせる5つのコツ

結論から言うと、教育費を間に合わせるコツは「①固定費見直しで原資作り、②児童手当を全額積立、③ボーナスからの追加投資、④夫婦で同時積立、⑤奨学金を併用する選択肢」の5つです。組み合わせれば今からでも間に合う家計が作れるんですよ。

コツ①:固定費見直しで月3万円の原資を作る

通信費・保険料・サブスクの3つを見直せば月2〜3万円浮くケースが多いです。我慢ではなく仕組みで原資を作れば、教育費を間に合わせる積立がスタートできるんですよ。

コツ②:児童手当を全額教育費の積立に回す

児童手当は月1万円(小学生)〜1.5万円(中学生)。これを全額新NISAで積み立てれば、追加負担なしで教育費の柱が作れます。生まれた瞬間から始めれば22歳時点で約400万円超になる可能性があるんですよ(年利5%想定の試算結果)。

コツ③:ボーナスから追加投資

ボーナスの3割を教育費の積立に回すと、年間で15〜30万円のプラス。月積立だけでなく、ボーナスを使うと教育費を間に合わせるスピードが一気に上がるんですよね。

コツ④:夫婦で同時積立

夫婦それぞれが新NISAを使うと年間720万円の非課税枠が確保できます。それぞれ月3万円なら合計月6万円で、教育費の積立スピードが倍になるんですよ。

コツ⑤:奨学金を併用する選択肢も用意

万が一教育費が間に合わない場合に備えて、奨学金の存在を知っておくことも大事です。日本学生支援機構の奨学金は金利0.3〜0.4%程度と低く、最終手段としては優秀な選択肢なんですよ。

教育費が間に合わない場合の対処法

結論から言うと、教育費が間に合わない場合の対処法は「①奨学金の活用、②教育ローン、③進学先の見直し、④親が働き方を変える」の4つです。間に合わなくても道はあるので、慌てる必要はないんですよ。

奨学金を活用するという選択肢

日本学生支援機構の奨学金は「良い借金」に分類されます。第二種でも金利0.3〜0.4%と非常に低く、卒業後に親が資産運用で増やしたお金から一括返済する戦略を取れば、子に返済義務を負わせずに済むんですよね。

教育ローンや国の支援制度の活用

日本政策金融公庫の教育ローンは金利2%前後で、まとまった額が借りられます。また高校無償化(2026年4月〜所得制限撤廃)や大学の修学支援新制度など、間に合わない部分を国の支援で補える仕組みもあるんですよ。

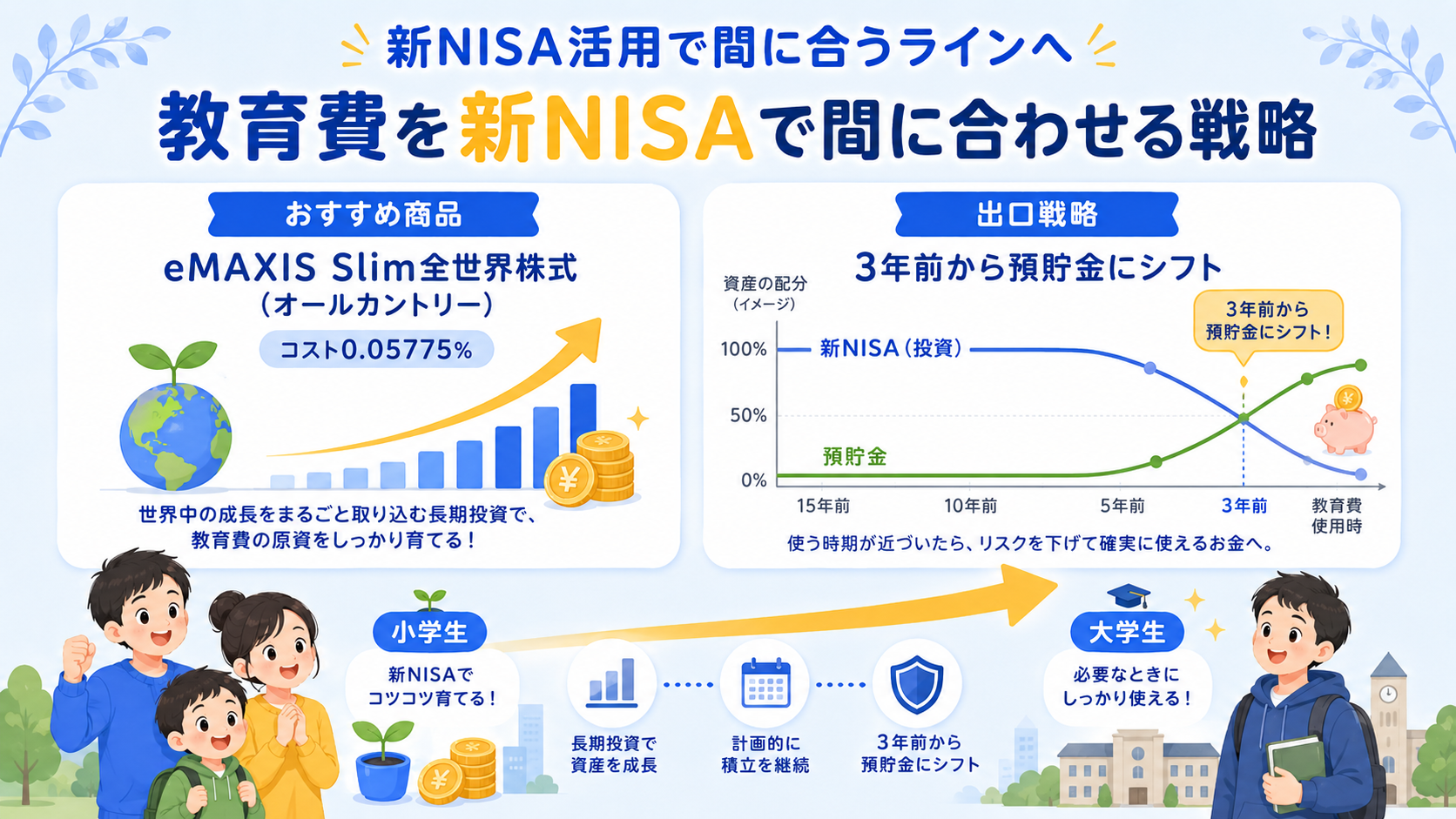

教育費を新NISAで間に合わせる戦略

結論から言うと、教育費を今から新NISAで間に合わせるには「全世界株式インデックスで長期積立」が王道です。月3万〜5万円を10〜12年続ければ、教育費の柱を作って間に合うんですよ。

新NISAのおすすめ商品と配分

教育費の長期積立におすすめは、eMAXIS Slim全世界株式(オール・カントリー)です。コストが年0.05775%と最安水準で、世界中の株式に分散投資できるので、間に合わせるための運用先として優秀なんですよね。

出口戦略:使う3年前から預貯金にシフト

教育費が必要になる3年前から、新NISAの一部を売却して預貯金にシフトしておくのがおすすめです。相場下落時に焦って取り崩すリスクを避けられて、間に合う計画が崩れにくくなるんですよ。

教育費は今から間に合うに関するよくある質問(FAQ)

ここでは、教育費が今から間に合うかについて寄せられる質問にまとめて回答します。

Q1. 教育費は小学生から始めても間に合う?

A. はい、間に合います。小学1年生から月3万円を12年積み立てれば、年利5%想定で約580万円。国公立大学費用には十分間に合う金額です。今からでも諦めずに始めるのが大事なんですよ。

Q2. 教育費が今から間に合うか不安です。最低いくら積み立てれば良い?

A. 月3万円が最低ラインの目安です。これで残り10年なら約465万円、残り12年なら約580万円。教育費を間に合わせるためには最低でも月3万円を確保したいですね。

Q3. 中学生から教育費を始めても間に合う?

A. ハードルは上がりますが間に合う可能性はあります。中1から月5万円を6年積み立てれば年利5%想定で約420万円。奨学金も併用すれば十分間に合う計算なんですよ。

Q4. 教育費を新NISAで運用するのは間に合うために有効?

A. はい、非常に有効です。新NISAなら運用益が非課税で、複利の力で間に合うスピードが上がります。同じ月3万円でも預貯金より100万円以上多く準備できる可能性があるんですよ。

Q5. 共働きなら教育費が今から始めても間に合う?

A. 圧倒的に有利です。夫婦で新NISAを使えば合計月6〜10万円の積立も現実的。共働き家庭なら教育費を間に合わせるのは難しくないんですよね。

Q6. 教育費が間に合わなかった場合はどうする?

A. 奨学金・教育ローン・国の支援制度を活用すれば道はあります。日本学生支援機構の奨学金は金利0.3〜0.4%程度と非常に低いので、最終手段としては優秀な選択肢なんですよ。

Q7. 教育費はいくらあれば間に合う?

A. 進学先によりますが、国公立大学なら約500万円、私立文系なら約700万円、私立理系なら約900万円が目安です。今から月3〜5万円の積立で十分間に合う範囲なんですよね。

Q8. 教育費の積立を今から始めるなら何を優先すべき?

A. 固定費の見直しで原資を作るのが最優先です。通信費・保険料・サブスクで月2〜3万円浮かせれば、教育費を間に合わせる積立の原資が確保できますよ。

まとめ:教育費は今からでも間に合う!諦めずに始めよう

教育費をまだ貯めてない方でも、小学生から始めれば十分間に合います。月3万円を10〜12年積み立てれば年利5%想定で約465〜580万円。国公立大学費用には十分間に合う計算なんですよ。

今から教育費を間に合わせる準備法は「①現状確認、②積立額決定、③新NISAで運用開始」の3ステップ。固定費見直しで原資を作り、児童手当を全額積立、ボーナスから追加投資、夫婦で同時積立を組み合わせれば、教育費を間に合わせるスピードがさらに上がるんですよね。

万が一教育費が間に合わない場合も、奨学金(金利0.3〜0.4%)・教育ローン・国の支援制度など道はあります。慌てず冷静に、今からできることをコツコツ積み重ねるのが大事なんですよ。

ぜひ今日から、教育費を間に合わせる積立を始めてみてくださいね!

※本記事は2026年6月時点の情報をもとに作成しています。シミュレーション結果は年利5%想定の試算であり、実際の運用成果は市況により変動します。