子どもに我慢させたくない!教育費と習い事を両立する家計の作り方3ステップ【2026年最新】

子どもに教育費や習い事のことで我慢させたくない、子育て世代がいちばん抱える気持ちですよね。ぼくも小学生の子を持つ父として、子どもに我慢させたくないと思いつつ、家計の現実と毎日向き合ってきました。

結論からお伝えすると、子どもに我慢させたくないなら「先取り準備」が一番の近道です。教育費と習い事を両立できる家計をいまから作っておけば、子どもの希望が出てきたときに「我慢して」と言わずに済む可能性が大きく高まるんですよ。逆に準備が遅れると、子どもに我慢させる場面が増えてしまうんですよね。

今回はそんなお悩みを解決するために、子どもに我慢させたくない親のための、教育費と習い事の準備3ステップを徹底解説します。

- 子どもに我慢させたくないと感じる親が増えている背景

- 子どもに教育費の我慢をさせない3つの準備ステップ

- 習い事の我慢をさせない家計の作り方

- 教育費と希望を両立する優先順位の付け方

- 親が我慢ゼロを目指すべきでない理由

子どもに我慢させたくない!教育費と習い事を両立する基本

結論から言うと、子どもに我慢させたくないなら「いまから先取り準備」がいちばん効きます。教育費と習い事の両方を子どもに我慢させずに叶えるには、子どもが小さい時期からコツコツ家計を整えていくのが大事なんですよ。

子どもに我慢させたくないという親の気持ちは、子育て世代の自然な感情です。でも気持ちだけで叶えるのは難しくて、「先に準備しておく」「優先順位を決める」「家族で話し合う」の3つを組み合わせるのが現実的なんですよね。

「子どもに我慢させたくない」を実現するには、教育費を新NISAで積み立てる・固定費を見直して習い事費用を確保する・家族で優先順位を共有する、という流れがおすすめです。

「子どもに我慢させたくない」の本当の意味

子どもに我慢させたくないのは、進学・習い事・体験など「選択肢を奪いたくない」気持ちですよね。子どもが「やりたい」と言ったときに、家計の都合で却下せざるを得ない状況を避けたいということなんですよ。

教育費と習い事の両立は「準備の早さ」で決まる

子どもが小さいほど準備の時間が長く取れて、結果的に子どもに我慢させない余裕が生まれます。小学校低学年から月3万円を積み立てるだけでも、高校進学時にはまとまった金額になるんですよね。教育費と習い事の両立は気合いではなく仕組みで実現するのが王道なんですよ。

子どもに我慢させたくないと感じる親が増えている背景

結論から言うと、子どもに我慢させたくないと感じる親が増えている背景には「①物価高・教育費の上昇、②自分の幼少期の我慢経験、③SNSで他家庭が見える」の3つがあります。子どもに我慢させたくない気持ちは社会的な流れでもあるんですよ。

背景①:物価高で家計が圧迫されている

食費・光熱費・教育費がじわじわ上がっているのに、給料は横ばいの家庭が多いんですよね。家計が圧迫される中で「子どもに我慢させたくないけど、どうすればいいか分からない」と悩む親が増えています。

背景②:自分の幼少期の我慢経験

「自分は子どもの頃に習い事を諦めた」「進学先を妥協した」という経験を持つ親は、自分の子には我慢させたくないと強く感じる傾向があります。これは子育てとして自然な気持ちなんですよ。

背景③:SNSで他家庭の様子が見える時代

SNSで他の家庭の習い事・旅行・進学先が日常的に見える時代になり、「我が家だけ我慢させていないか」と不安になる親が増えているんですよね。比較ではなく、自分の家にとっての理想を持つのが大事なんですよ。

子どもに教育費の我慢をさせない3つの準備ステップ

結論から言うと、子どもに教育費で我慢させない準備は「①新NISAで早めに積立スタート、②固定費の見直しで原資を作る、③家計の見える化」の3ステップが最強です。順番に進めれば、子どもに教育費で我慢させなくて済む家計が作れるんですよ。

ステップ①:新NISAで早めに教育費の積立を始める

子どもが小さいうちから新NISAで月3万円積み立てるだけで、18年後には約1,000万円超になります(年利5%想定の試算結果)。これだけあれば大学費用も習い事費用も、子どもに我慢させずに準備できる可能性が大きく高まるんですよ。

ステップ②:固定費を見直して原資を作る

「月3万円を積み立てる余裕がない」と感じても、固定費を見直せば原資が作れます。通信費・保険料・サブスクの3つだけで月1〜2万円減らせるケースが多いんですよ。我慢ではなく仕組みで原資を確保するのがコツなんですよね。

ステップ③:家計の見える化で優先順位を決める

毎月何にいくら使っているか家計簿アプリで見える化すると、削れる支出が見えてきます。見える化して優先順位を決めるだけで「子どもに我慢させたくないお金」と「親も我慢できるお金」が明確になるんですよ。

子どもに習い事の我慢をさせないための家計の作り方

結論から言うと、習い事で子どもに我慢させないためには「①月謝の予算を最初に決める、②自治体・兄弟割引を活用、③オンライン教材を組み合わせる」の3つで家計を作るのがおすすめです。

習い事の予算は手取りの5〜10%が目安

習い事の月謝の上限は、手取り月収の5〜10%が目安です。手取り30万円なら月1.5〜3万円。この範囲なら子どもに我慢させずに2〜3個の習い事を続けられる可能性が高いんですよ。

自治体プログラム・兄弟割引でコストダウン

自治体のスポーツセンターや公民館のプログラムは民間の半額以下で受けられます。兄弟割引も活用すれば、子どもに我慢させずに習い事の選択肢を広げられるんですよね。

オンライン教材で「習い事+家庭学習」のハイブリッド

スタディサプリ・NHK for Schoolなど月2,000円台のオンライン教材を組み合わせれば、塾代の負担を抑えながら学習量を確保できます。子どもに学びの我慢をさせない仕組みなんですよ。

教育費を確保しながら子どもの希望を叶える優先順位

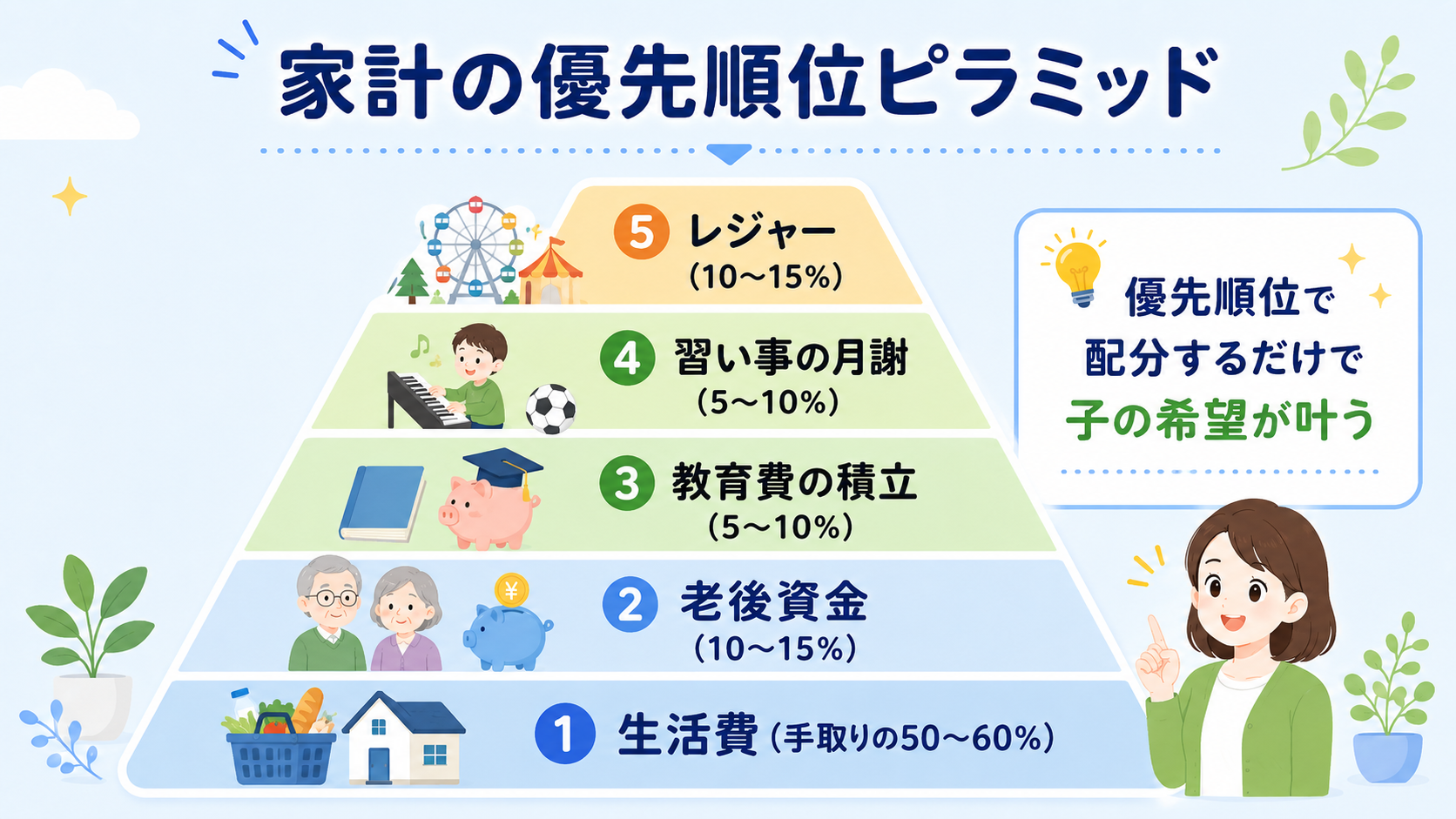

結論から言うと、子どもに我慢させたくない家計の優先順位は「①生活費、②老後資金、③教育費の積立、④習い事、⑤レジャー」の順がおすすめです。すべてに予算を割り当てつつ、緊急度の高い順に確保するのがコツなんですよ。

子どもに我慢させない家計の優先順位

- ① 生活費(家賃・食費・光熱費):手取りの50〜60%

- ② 老後資金の積立:手取りの10〜15%

- ③ 教育費の積立:手取りの5〜10%

- ④ 習い事の月謝:手取りの5〜10%

- ⑤ レジャー・自由費:手取りの10〜15%

この優先順位で家計を組めば、子どもに大事な場面で我慢させずに済む可能性が高まるんですよね。

子どもに我慢させない家庭の月の家計バランス

結論から言うと、子どもに我慢させない家計バランスのモデルケースは、手取り40万円なら「生活費22万、教育費積立3万、習い事3万、貯蓄・老後6万、自由費6万」です。具体的な数字で家計を作るのが大事なんですよ。

手取り40万円のモデルケース

家族3〜4人で手取り40万円の家庭なら、こんなバランスがおすすめです。

- 家賃・住宅費:10万円

- 食費:6万円

- 水道光熱通信費:3万円

- 保険・日用品:3万円

- 教育費の新NISA積立:3万円

- 老後資金の新NISA積立:3万円

- 習い事の月謝:3万円

- 外食・レジャー:3万円

- 予備費・貯蓄:6万円

このバランスなら、教育費も習い事も子どもに我慢させずに継続できる可能性が高いんですよ。

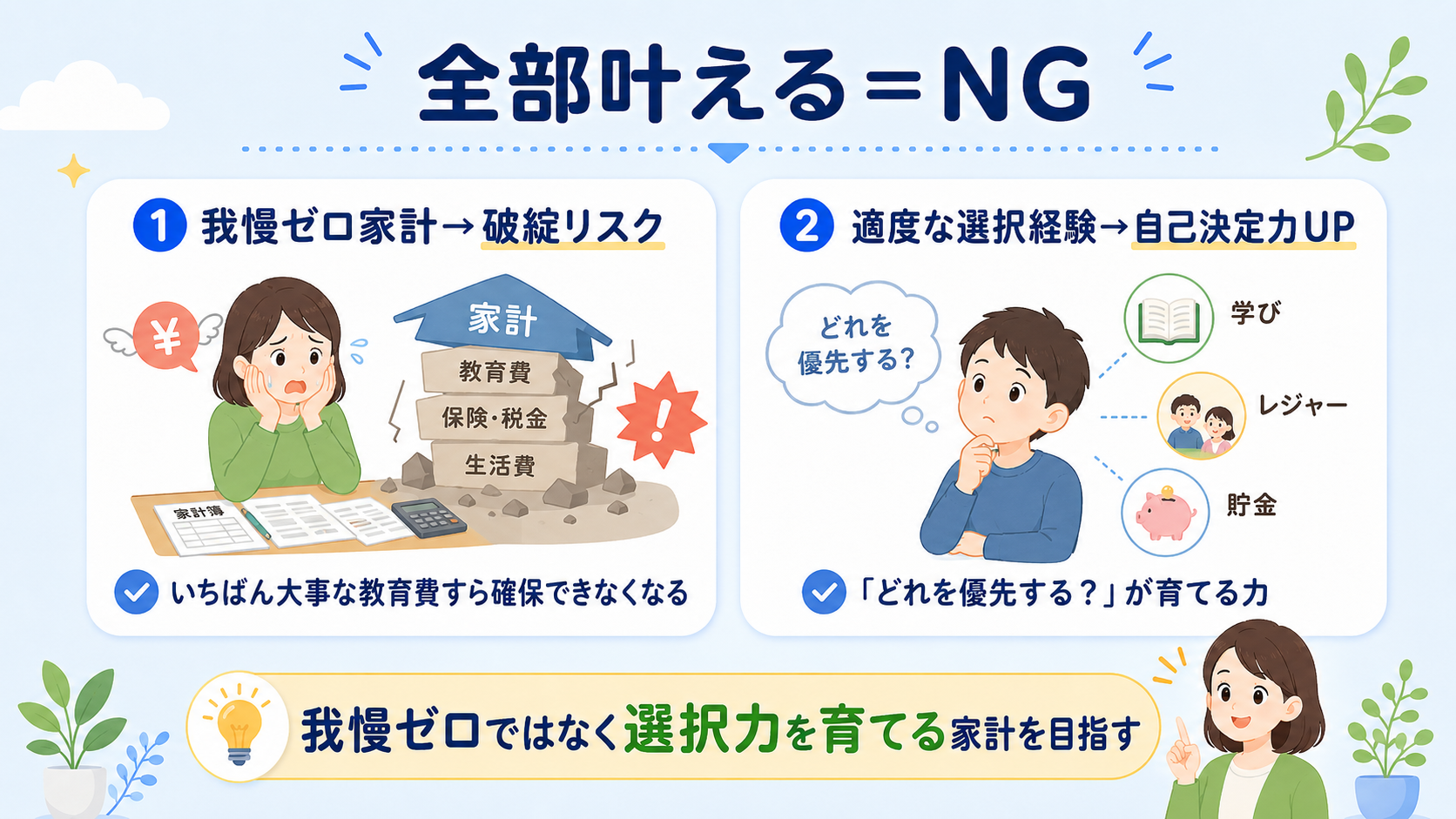

親が我慢ゼロを目指すべきでない理由

結論から言うと、子どもに我慢させたくないのは大事ですが、すべてを叶える「我慢ゼロ」を目指すのはおすすめしません。家計が崩壊するリスクと、子どもの自己決定力が育たないリスクの両方があるからなんですよ。

「我慢ゼロ」が家計を破綻させるリスク

子どもの希望をすべて叶えようとすると、習い事5個・私立進学・海外旅行・最新ゲーム機など、際限なく支出が増えます。家計が破綻したら、いちばん我慢させたくない教育費すら確保できなくなるんですよね。

「適度な選択経験」が子どもを育てる

「全部は叶わないけど、どれを優先する?」と子どもに選んでもらう経験は、自己決定力を育てます。子どもに我慢させたくないからこそ「我慢ゼロではなく、選択力を育てる家計」を目指すのが理想なんですよ。

子どもに我慢させたくないに関するよくある質問(FAQ)

ここでは、子どもに我慢させたくないという親の気持ちについて寄せられる質問にまとめて回答します。

Q1. 子どもに我慢させたくないけど、家計が厳しい場合は?

A. まず固定費の見直しから始めてください。通信費・保険料・サブスクの3つを見直せば月1〜2万円浮くケースが多いです。浮いた分を新NISAで教育費の積立に回せば、子どもに大事な場面で我慢させずに済む準備ができます。

Q2. 教育費の積立はいつから始めるべき?

A. 早ければ早いほど有利です。子どもが0歳から月3万円積み立てると18歳で約1,000万円超(年利5%想定)。子どもに教育費で我慢させたくないなら、生まれた瞬間にスタートするのが理想なんですよ。

Q3. 習い事は何個まで子どもに我慢させずにやらせていい?

A. 月謝が手取り月収の10%以内なら、子どもに費用面で我慢させずに2〜3個続けられる可能性が高いです。ただし子どもの体力と送迎の負担も加味して判断してくださいね。

Q4. 子どもの「ほしい」を全部叶えるべき?

A. 全部叶える必要はありません。子どもに我慢させたくないと「我慢ゼロ」は違います。優先順位を一緒に考える経験のほうが、長期的には子どもの自己決定力を育てるんですよ。

Q5. 子どもに教育費を我慢させない家計の年収目安は?

A. 世帯年収500万円以上あれば、固定費を見直して新NISAで月3〜5万円積み立てる余裕は作れます。年収より「固定費の最適化」と「先取り積立」の有無のほうが大事なんですよね。

Q6. 子どもに親の我慢を見せるのはダメ?

A. むしろ大事です。親が好きなものを我慢して家族のために頑張る姿は、子どもの心に残ります。「親も我慢している、子も少しは我慢する、家族で協力する」という姿勢のほうが、健全な家族関係につながるんですよ。

Q7. 兄弟で1人だけ教育費を多くかけるのはアリ?

A. アリです。それぞれの希望と適性が違うので、平等に同じ金額をかけるのが正解ではありません。「公平=同じ金額」ではなく「公平=それぞれに合った投資」と考えるのがおすすめですよ。

Q8. 子どもに我慢させたくないのは過保護?

A. 過保護ではありません。教育費や経験に投資するのは親の責務です。ただし、何でもすぐ買い与えるのは別問題。「大事なことには我慢させない、些細なことは選択してもらう」のメリハリが大事なんですよ。

まとめ:子どもに我慢させない最大のコツは「先に準備すること」

子どもに我慢させたくないなら、いまから先取り準備を始めるのがいちばんの近道です。新NISAで早めに教育費の積立をスタートし、固定費を見直して原資を作り、家計を見える化して優先順位を決める3ステップが王道なんですよ。

習い事の月謝は手取り月収の5〜10%以内に収めれば、子どもに我慢させずに2〜3個続けられる可能性が高いです。自治体プログラム・兄弟割引・オンライン教材を組み合わせれば、さらに選択肢が広がるんですよね。

ただし「我慢ゼロ」を目指すのはおすすめしません。子どもに我慢させたくない気持ちと、子どもの自己決定力を育てる経験のバランスを取るのが大事なんですよ。優先順位を一緒に考える時間が、子どもにとっても親にとっても大切な経験になります。

ぜひ今日から、家計の見直しと教育費の積立で「子どもに我慢させない準備」を始めてみてくださいね!

※本記事は2026年6月時点の情報をもとに作成しています。シミュレーション結果は年利5%想定の試算であり、実際の運用成果は市況により変動します。