家計が苦しくて教育費まで回らない…今すぐ見直したい5つのポイント【2026年最新】

家計が苦しい状態で教育費まで考えるのは本当にしんどいですよね。ぼくも小学生の子を持つ父として、家計が苦しいと感じる時期に何度も家計を見直して、教育費の積立を続ける方法を試行錯誤してきました。

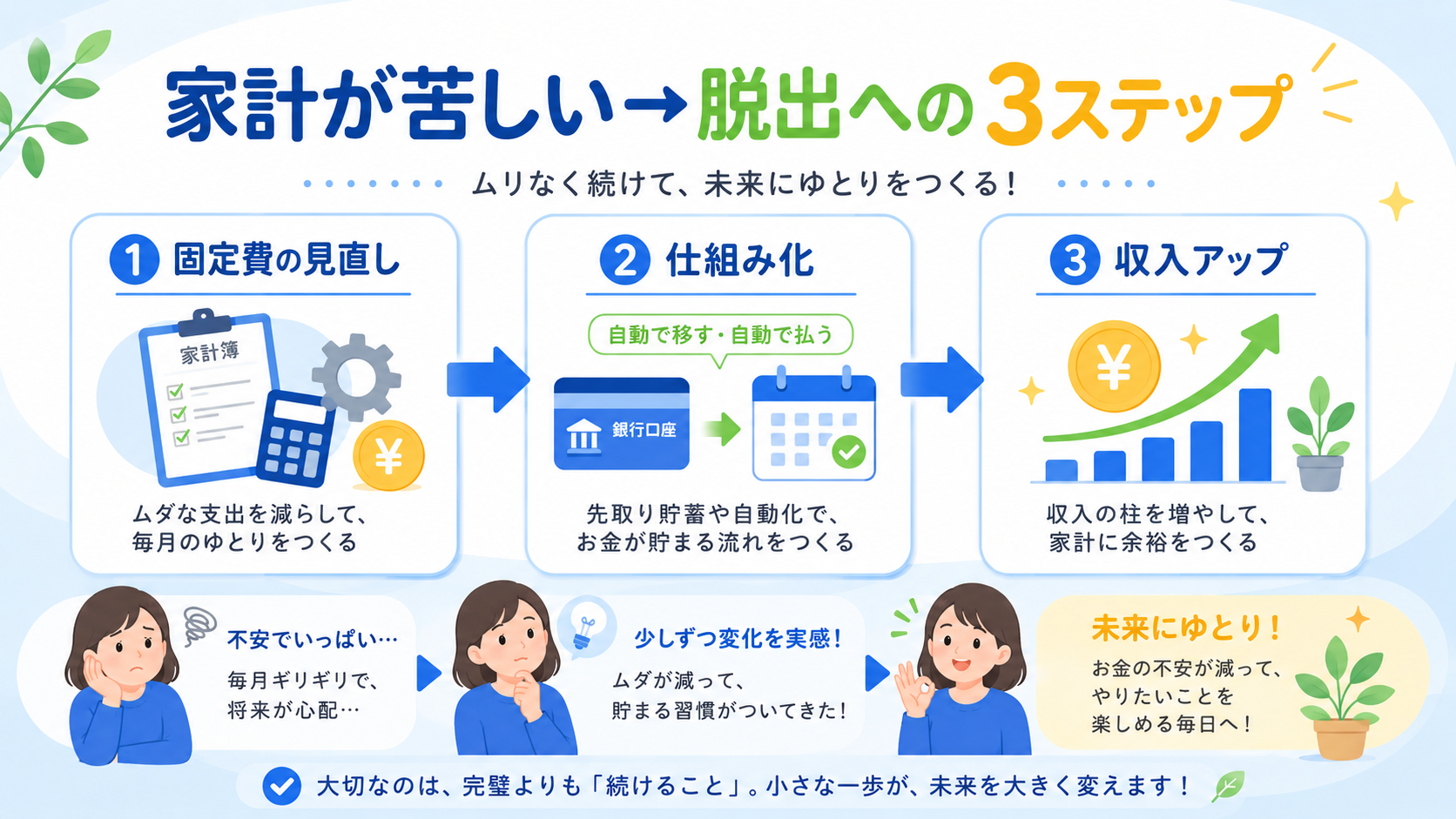

結論からお伝えすると、家計が苦しいときは「固定費の見直し→仕組み化→収入アップ」の順で立て直すのが王道です。固定費を月2〜3万円減らすだけで、苦しい家計から教育費まで回せる余裕が生まれる可能性が高いんですよ。今すぐできる見直しから始めるのが大事なんですよね。

今回はそんなお悩みを解決するために、家計が苦しい状態の脱出法を、原因分析・5つのステップ・教育費の捻出術まで含めて徹底解説します。

- 家計が苦しいと感じる5つの原因

- 家計が苦しい状態から脱出する5つのステップ

- 家計が苦しい時に最初に削るべき固定費

- 家計が苦しいときの教育費の捻出術

- 家計が苦しい時にやってはいけないこと

家計が苦しくて教育費まで回らない…まずチェック

結論から言うと、家計が苦しい状態から脱出するには「固定費の見直し→仕組み化→収入アップ」の順番で対処するのが王道です。家計が苦しい原因を冷静に分析して、削れるところから手をつければ、教育費まで回せる余裕が必ず生まれるんですよ。

家計が苦しいと感じる原因は人によって違いますが、多くの場合「固定費が大きすぎる」「収支の見える化ができていない」「収入が増えない」のどれかに当てはまります。家計が苦しい状態を放置せず、今日からチェックを始めるのが大事なんですよね。

家計が苦しい状態を放置すると、教育費どころか老後資金や生活防衛資金まで作れなくなります。早めに見直すのが家族の未来を守ることにつながるんですよ。

家計が苦しい状態の3つのサイン

家計が苦しい状態には共通サインがあります。「毎月の貯蓄ができない」「クレジットカードのリボ払いが増えている」「ボーナス頼みで月の家計が回らない」のどれかが当てはまるなら、家計が苦しい状態の予備軍と考えていいんですよ。

家計が苦しい状態は意外と多い

金融広報中央委員会「家計の金融行動に関する世論調査」では、子育て世代の約30〜40%が「家計が苦しい」と回答しています。自分だけが家計が苦しいと感じているわけではないので、冷静に対処すれば必ず立て直せるんですよね。

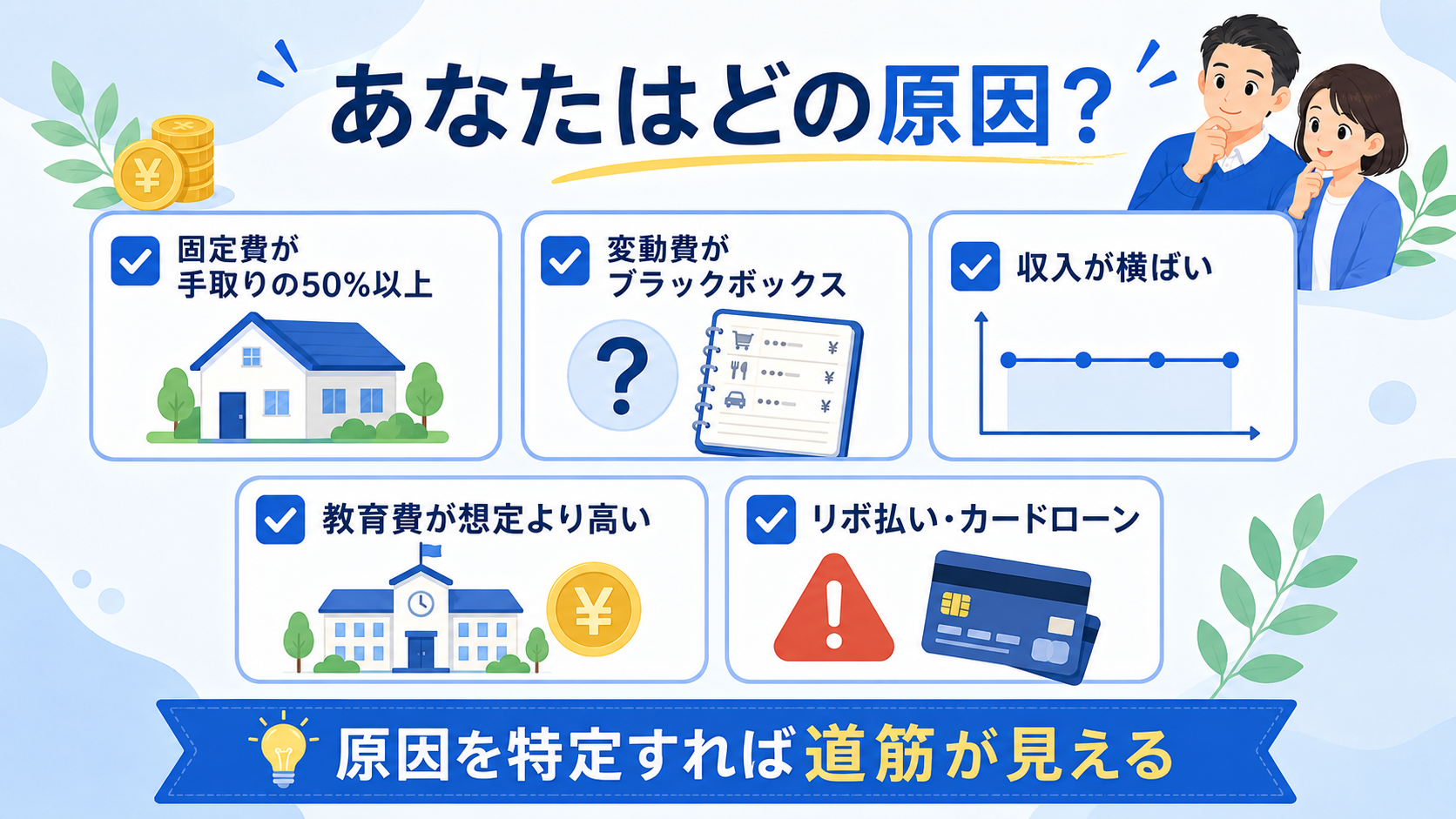

家計が苦しいと感じる5つの原因

結論から言うと、家計が苦しい原因は「①固定費が高すぎる、②変動費の管理ができていない、③収入が増えない、④教育費が想定外に高い、⑤無計画なローンや借金」の5つです。原因を特定すれば、家計が苦しい状態から脱出する道筋が見えるんですよ。

原因①:固定費が手取りの50%以上

家賃・通信費・保険料・サブスクなどの固定費が手取りの50%を超えていると、家計が苦しい状態になりやすいです。固定費が高すぎる家計は、毎月どれだけ節約しても回復が難しいんですよ。

原因②:変動費がブラックボックス化

食費・日用品費・外食費がいくらかかっているか把握できていない家庭は、家計が苦しい原因が見えなくなります。家計簿アプリで見える化するだけで、削れる支出が見つかるんですよね。

原因③:手取りが横ばいで物価高に追いつかない

物価が上がっているのに手取りが横ばいの家庭は、家計が苦しい状態になりやすいです。収入アップの方法を検討するのも、家計が苦しいときの選択肢なんですよ。

原因④:教育費が想定より急に増えた

子どもが中学生・高校生になると塾代が急増します。中3で月3〜5万円の塾代が加わると、家計が苦しい状態に陥りやすいんですよね。事前に予算を組んでおくのが大事です。

原因⑤:リボ払いやカードローンの借金

リボ払いやカードローンは年15%超の金利が多く、家計が苦しい原因として最強です。借金を抱えたまま教育費の積立はほぼ不可能なので、最優先で完済を目指してください。

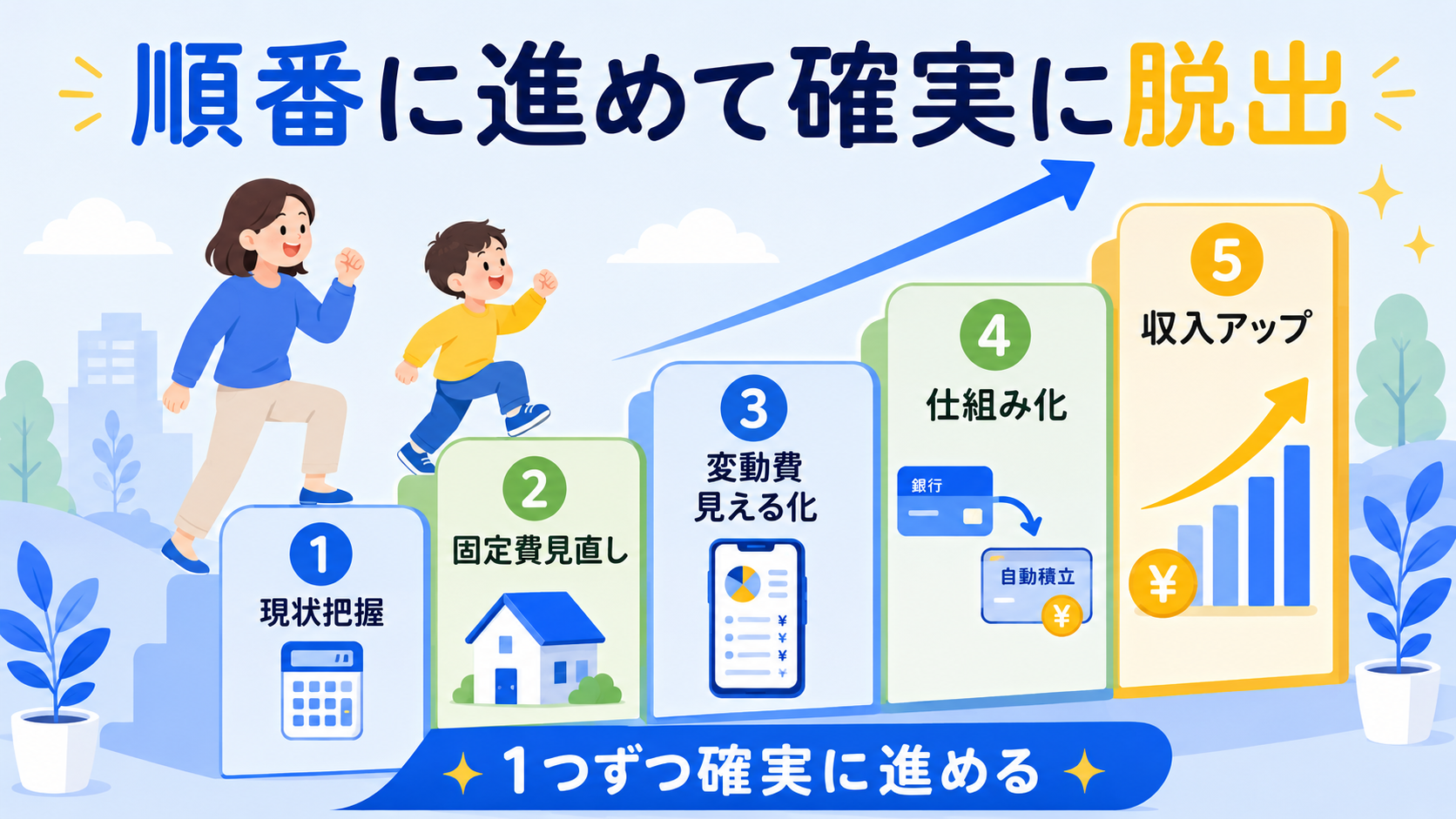

家計が苦しい状態から脱出する5つのステップ

結論から言うと、家計が苦しい状態から脱出するには「①現状把握、②固定費見直し、③変動費見える化、④仕組み化、⑤収入アップ」の5ステップを順番に実行するのが王道です。一気にやらず、1つずつ確実に進めるのがコツなんですよ。

家計が苦しい状態を脱出する5ステップ

- ① 現状把握:家計の収支を1ヶ月分整理

- ② 固定費見直し:通信費・保険料・サブスクを削減

- ③ 変動費見える化:家計簿アプリで日々記録

- ④ 仕組み化:先取り貯蓄・自動振替を設定

- ⑤ 収入アップ:副業・転職・スキルアップ

ステップ①:1ヶ月の収支を全部書き出す

家計が苦しい原因を特定するには、まず1ヶ月の収支を全部書き出すことから始めます。家賃・食費・光熱費・通信費・教育費・娯楽費…すべてを項目別に整理して、どこにいくら使っているかを見える化するのが第一歩なんですよ。

ステップ②:固定費から削減する

家計が苦しい状態を抜け出す最短ルートは固定費の削減です。通信費・保険料・サブスクの3つだけで月1〜2万円減らせるケースが多いんですよね。後述の「家計が苦しい時に最初に削るべき固定費」で詳しく解説します。

ステップ③:変動費を家計簿アプリで管理

マネーフォワードME・Zaimなどの家計簿アプリで変動費を自動管理すれば、家計が苦しい原因が見えてきます。意外と外食費・コンビニ費が大きいなど、新しい発見があるんですよ。

ステップ④:先取り貯蓄で仕組み化

給料日翌日に教育費・老後資金の口座へ自動振替する仕組みを作れば、家計が苦しい状態でも貯蓄が続きます。意志の力に頼らず、仕組みで貯める家計を目指すのが王道なんですよね。

ステップ⑤:収入アップを検討

固定費を限界まで削っても家計が苦しいなら、収入アップを検討する段階です。副業・転職・配偶者のパート復帰など、収入の柱を増やす選択肢を考えてみてくださいね。

家計が苦しい時に最初に削るべき固定費

結論から言うと、家計が苦しい時に最初に削るべき固定費は「①通信費、②保険料、③サブスク、④電気・ガス、⑤車」の5つです。順番に見直せば月2〜5万円の節約が現実的なんですよ。

①通信費 → 格安SIMで月5,000〜10,000円カット

家計が苦しいときに最初に手をつけたいのが通信費です。大手キャリアから格安SIM(楽天モバイル・LINEMO・ahamo等)に乗り換えれば、月5,000〜10,000円のカットが現実的。家計が苦しい状態の即効薬なんですよ。

②保険料 → 不要な特約を解約

医療保険・がん保険・学資保険の特約を見直すと、月3,000〜10,000円のカットが可能です。公的医療保険でカバーされる部分は重複させない方が、家計が苦しいときの賢い選択なんですよね。

③サブスク → 使ってないものを解約

動画配信・音楽配信・アプリのプレミアムなど、使っていないサブスクを全部洗い出してください。月2,000〜5,000円のカットが見込めて、家計が苦しい状態がぐっと楽になるんですよ。

④電気・ガス → 自由化で切り替え

電力・ガス会社を切り替えるだけで、月1,000〜3,000円のカットが可能です。比較サイトで30分調べるだけで実行できる、家計が苦しいときのコスパ最強の方法なんですよね。

⑤車 → 手放す or 維持費見直し

車は維持費が月3〜5万円かかる最大の固定費です。家計が苦しい家庭は、車を手放す・1台にする・軽自動車に切り替えるなどで月1〜3万円のカットができるんですよ。

家計が苦しいときの教育費の捻出術

結論から言うと、家計が苦しいときの教育費の捻出術は「①児童手当を全額積立、②固定費削減分を教育費に、③新NISA活用、④夫婦で同時積立」の4つです。家計が苦しい状態でも教育費の積立を続ける仕組みが作れるんですよ。

児童手当を全額教育費の積立に

児童手当は月1万円(小学生)〜1.5万円(中学生)。家計が苦しい状態でも児童手当だけは別口座に避けて、新NISAで積み立てる仕組みを作るのがおすすめです。22歳時点で約400万円超になる可能性があるんですよ(年利5%想定の試算結果)。

固定費削減分を教育費に回す

固定費の見直しで浮いた月2〜3万円を、そのまま教育費の積立に回すのが王道です。家計が苦しい状態を抜け出しながら教育費も準備できる、一石二鳥の方法なんですよね。

家計が苦しい時にやってはいけない3つのこと

結論から言うと、家計が苦しい時にやってはいけないのは「①リボ払い・カードローン、②貯金の取り崩し、③無計画な節約」の3つです。家計が苦しい状態をさらに悪化させる地雷なので絶対に避けてください。

NG①:リボ払い・カードローンに頼る

家計が苦しいときの安易な借金は、金利15%超で家計をさらに苦しくします。教育費の運用益5%を借金の金利15%が食い尽くす計算で、絶対に手を出してはいけない選択肢なんですよ。

NG②:生活防衛資金を取り崩す

家計が苦しいからといって、生活防衛資金(生活費6ヶ月分)を取り崩すのはNGです。緊急時の備えがなくなると、家計が苦しい状態がさらに悪化するリスクがあるんですよね。

NG③:無計画な節約で家族が疲弊

食費を極端に削る・お風呂を週2回にする・子どもの習い事を全部やめさせるなど、無計画な節約は家族の幸福度を下げます。家計が苦しい状態の解決は仕組み化が王道で、ガマンに頼らないのが大事なんですよ。

家計が苦しいに関するよくある質問(FAQ)

ここでは、家計が苦しいことについて寄せられる質問にまとめて回答します。

Q1. 家計が苦しいと感じたらまず何から始めるべき?

A. 1ヶ月の収支を全部書き出すことから始めてください。家計が苦しい原因が見えると、削れる支出が分かります。次に固定費の見直し(通信費・保険料・サブスク)が即効性の高い対処法ですよ。

Q2. 家計が苦しいけど教育費はどう貯める?

A. 固定費削減で浮いた分と児童手当を新NISAで積み立てるのが王道です。家計が苦しい状態でも仕組み化すれば月3万円の積立は可能。10年で約465万円、18年で約1,000万円超になる可能性があるんですよ(年利5%想定の試算結果)。

Q3. 家計が苦しい家庭の共通点は?

A. 固定費が手取りの50%超、変動費がブラックボックス、リボ払いやカードローンの利用、ボーナス頼みの家計、収入アップの努力をしていない、の5つが共通点です。当てはまる項目から手をつけてみてください。

Q4. 家計が苦しい時の節約で最も効果が大きいのは?

A. 通信費の見直しです。格安SIMに乗り換えるだけで月5,000〜10,000円のカット。家計が苦しい状態を抜け出すコスパ最強の方法なんですよ。

Q5. 家計が苦しい時に保険を解約してもいい?

A. 不要な特約は解約してOKです。公的医療保険でカバーされる部分は重複させない方が、家計が苦しい状態の改善につながります。最低限の保障だけ残すのがおすすめなんですよね。

Q6. 家計が苦しいから副業を始めるべき?

A. 固定費を限界まで削っても家計が苦しいなら、副業も選択肢です。ただし時間と体力の消耗とのバランスを考えて、無理のない範囲で始めるのがおすすめですよ。

Q7. 家計が苦しい時に夫婦で話し合うコツは?

A. 1ヶ月の収支を一緒に書き出して、数字で話し合うのがコツです。感情論ではなく、データで「ここを削れば月◯円浮く」と具体的に話せば、家計が苦しい状態を一緒に乗り越える協力体制が作れるんですよ。

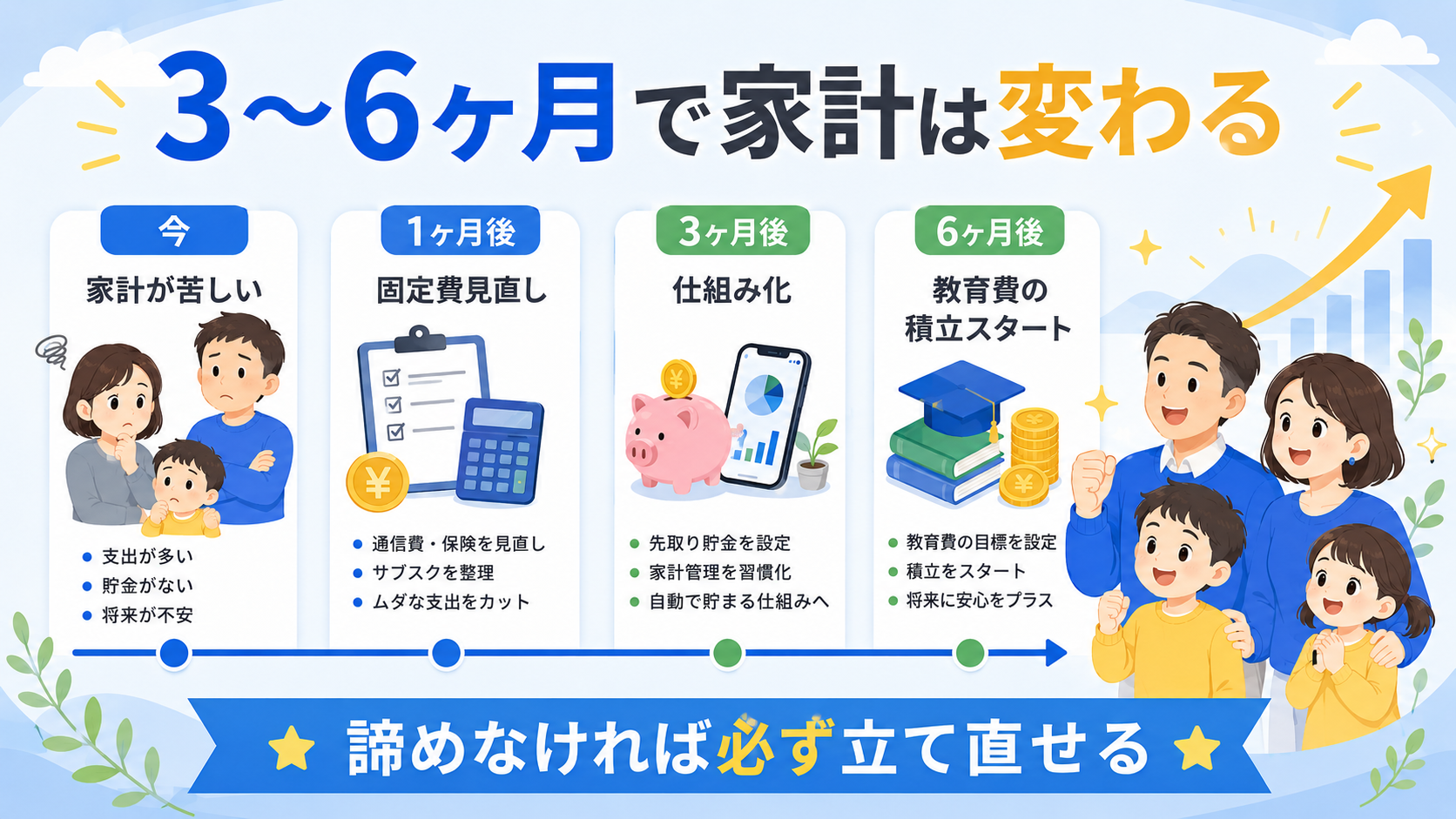

Q8. 家計が苦しい状態はいつまで続く?

A. 固定費を見直して仕組み化すれば、3〜6ヶ月で家計が苦しい状態は改善し始めます。すぐに楽になるわけではありませんが、確実に良くなっていくので諦めずに続けてくださいね。

まとめ:家計が苦しいなら「固定費見直し+仕組み化」で抜け出そう

家計が苦しい状態から脱出するには「現状把握→固定費見直し→変動費見える化→仕組み化→収入アップ」の5ステップが王道です。一気にやらず、1つずつ確実に進めるのがコツなんですよ。

家計が苦しい時に最初に削るべき固定費は、通信費・保険料・サブスク・電気ガス・車の5つ。順番に見直せば月2〜5万円の節約が現実的で、家計が苦しい状態がぐっと楽になります。浮いた分を新NISAで教育費の積立に回せば、家計が苦しいまま教育費も準備できる仕組みが作れるんですよね。

家計が苦しい時にやってはいけないのは、リボ払い・カードローン・貯金の取り崩し・無計画な節約。家族の幸福度を保ちながら仕組みで解決するのが王道なんですよ。

ぜひ今日から、家計が苦しい状態を脱出する1ヶ月の収支整理から始めてみてくださいね!

※本記事は2026年6月時点の情報をもとに作成しています。シミュレーション結果は年利5%想定の試算であり、実際の運用成果は市況により変動します。