みんな教育費いくら貯めてる?平均と比べる前に知っておきたい3つの真実【2026年最新】

みんな教育費いくら貯めてるのか、子育て世代がいちばん気になる数字ですよね。ぼくも小学生の子を持つ父として、教育費の平均がどれくらいか何度も調べて、自分の家計と比べてきました。

結論からお伝えすると、教育費の平均貯蓄額は子の年齢で大きく変わり、小学生で約100〜250万円、中学生で約250〜400万円が目安です。ただし平均はあくまで参考値で、家庭ごとに進学先や家計が違うので、平均と比べて一喜一憂する必要はないんですよ。

今回はそんなお悩みを解決するために、教育費の平均はいくらかを、年齢別の平均額・自分の家計に合った積立額の決め方・平均を超える戦略まで含めて徹底解説します。

- 教育費の平均貯蓄額(子の年齢別)

- 教育費の平均と必要額の差

- 教育費の平均にとらわれない3つの理由

- 自分の家計に合った教育費の積立額

- 教育費の平均を超える新NISA活用法

みんな教育費いくら貯めてる?平均はいくら?

結論から言うと、教育費の平均貯蓄額は子の年齢別に変わり、小学生で約100〜250万円、中学生で約250〜400万円、高校生で約350〜500万円が目安です。ただし教育費の平均はあくまで全国平均で、自分の家庭の必要額とは別物と考えるのがおすすめなんですよ。

「みんな教育費どれくらい貯めてる?」と気になる気持ちは分かりますが、教育費の平均は進学先・住んでいる地域・世帯年収で大きく変わります。教育費の平均を参考にしつつ、自分の家計に合った目標額を立てるのが大事なんですよね。

教育費の平均を知ることで「うちはどの位置にあるか」を客観的に判断できますが、平均より少なくても多くても、焦らず冷静に向き合うのが大事なんですよ。

教育費の平均はソニー生命や金融広報中央委員会のデータより

教育費の平均額の参考データには、ソニー生命「子どもの教育資金に関する調査」や金融広報中央委員会「家計の金融行動に関する世論調査」などがあります。これらの調査によると、教育費の平均貯蓄額は年齢が上がるほど増えていく傾向があるんですよ。

教育費の平均と比べる前に知っておくべきこと

教育費の平均と自分の家計を比べる前に、進学先・残り年数・家計の収支を整理することが大事です。教育費の平均より少なくても、進学先によっては十分間に合うケースも多いんですよね。

教育費の平均貯蓄額(子の年齢別)

結論から言うと、教育費の平均貯蓄額は未就学児で50〜100万円、小学生低学年で100〜200万円、小学生高学年で200〜300万円、中学生で250〜400万円、高校生で350〜500万円が目安です。

年齢別 教育費の平均貯蓄額

各年齢別の教育費の平均貯蓄額を整理するとこうです。

- 未就学児(0〜6歳):平均 約50〜100万円

- 小学生低学年(7〜9歳):平均 約100〜200万円

- 小学生高学年(10〜12歳):平均 約200〜300万円

- 中学生(13〜15歳):平均 約250〜400万円

- 高校生(16〜18歳):平均 約350〜500万円

教育費の平均貯蓄額は徐々に増えていきますが、大学進学までに「最低500万円・理想1,000万円」を目標にする家庭が多いんですよね。

教育費の平均は世帯年収でも変わる

教育費の平均は世帯年収で大きく変わります。世帯年収500万円未満なら教育費の平均が抑えめ、年収1,000万円超なら平均が高めの傾向があるんですよ。自分の家計と比較するなら、近い年収帯の平均を見るのが現実的なんですよね。

教育費の平均と必要額の差を確認

結論から言うと、教育費の平均貯蓄額と必要額には差があり、多くの家庭が「平均は貯まっているけど必要額には届かない」状態です。教育費は平均ではなく「必要額」で目標を立てるのが正解なんですよ。

教育費の必要額の目安(進学先別)

進学先別の教育費の必要額を整理するとこうです。

- 全部公立コース(幼〜大):約800万円

- 大学のみ私立文系:約1,000万円

- 大学のみ私立理系:約1,200万円

- 全部私立コース:約2,500万円

教育費の平均貯蓄額(500万円前後)と必要額(800〜2,500万円)には大きな差があります。だからこそ早めの準備が大事なんですよね。

無償化制度を活用すれば必要額は下がる

2026年4月から高校無償化の所得制限が撤廃されました。私立高校も年最大45.7万円の支援が受けられるので、教育費の必要額は実質的に下がっているんですよ。教育費の平均との差を埋めるためにも、無償化制度を必ず活用してくださいね。

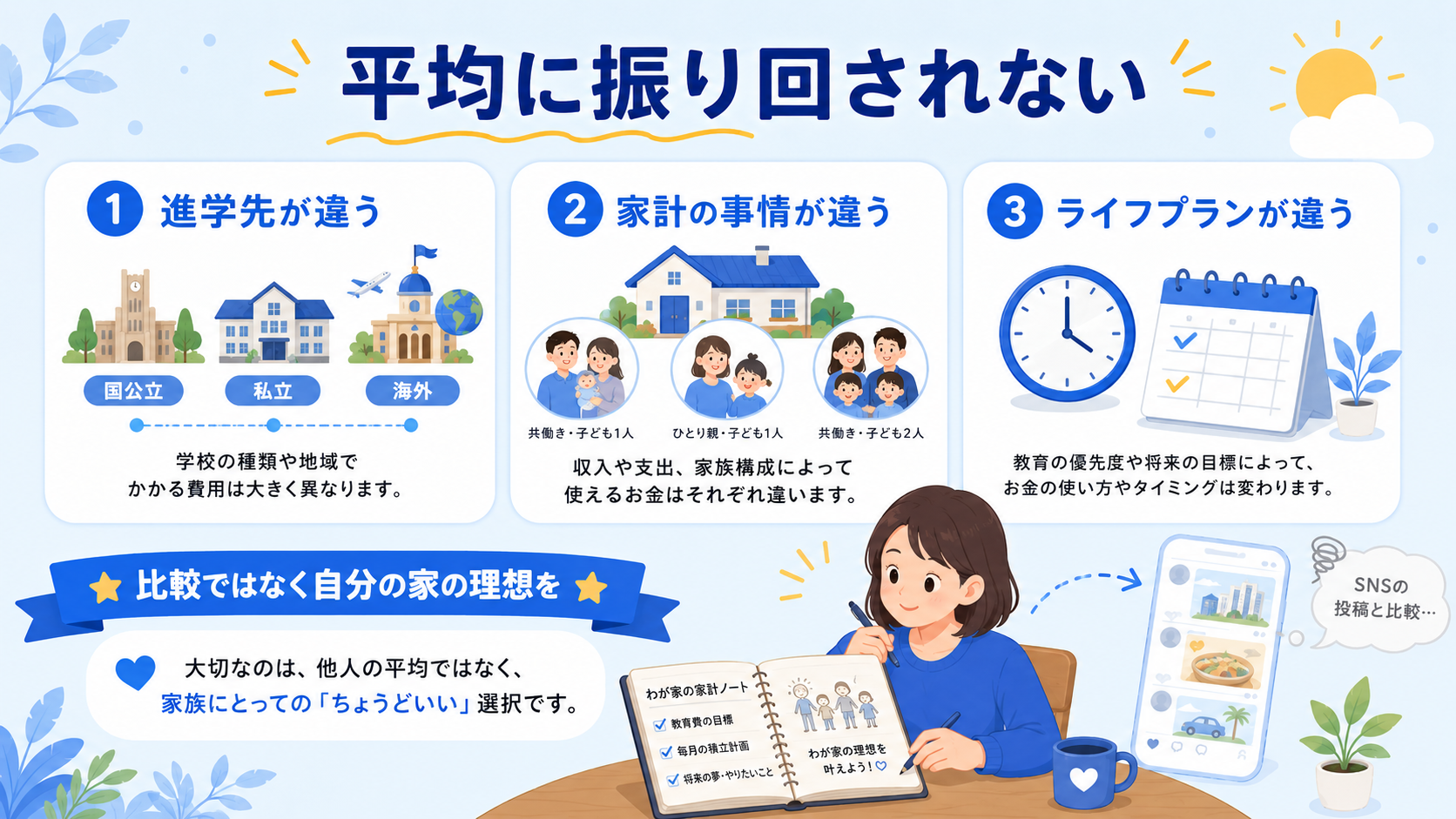

教育費の平均にとらわれない3つの理由

結論から言うと、教育費の平均にとらわれない理由は「①進学先が違う、②家計の事情が違う、③ライフプランが違う」の3つです。教育費の平均は参考程度に留めるのが、家族全体の幸せにつながるんですよ。

理由①:進学先が家庭によって違う

国公立か私立か、文系か理系か、自宅通学か下宿か。教育費の平均はあくまで全家庭の平均で、自分の家庭の進学希望先とは違うことがほとんどです。教育費の平均と比べる前に、自分の進学プランを明確にするのが大事なんですよ。

理由②:家計の事情が家庭で違う

世帯年収・住宅ローン・親の介護費・配偶者の働き方など、家計の事情は家庭ごとに千差万別です。教育費の平均より少なくても、家計が健全なら問題ないケースも多いんですよね。

理由③:ライフプランが違う

子どもの希望・親の働き方・住む地域など、ライフプランも家庭で違います。教育費の平均より多い家庭でも、別の支出が大きければ家計は厳しい場合もあるんですよ。

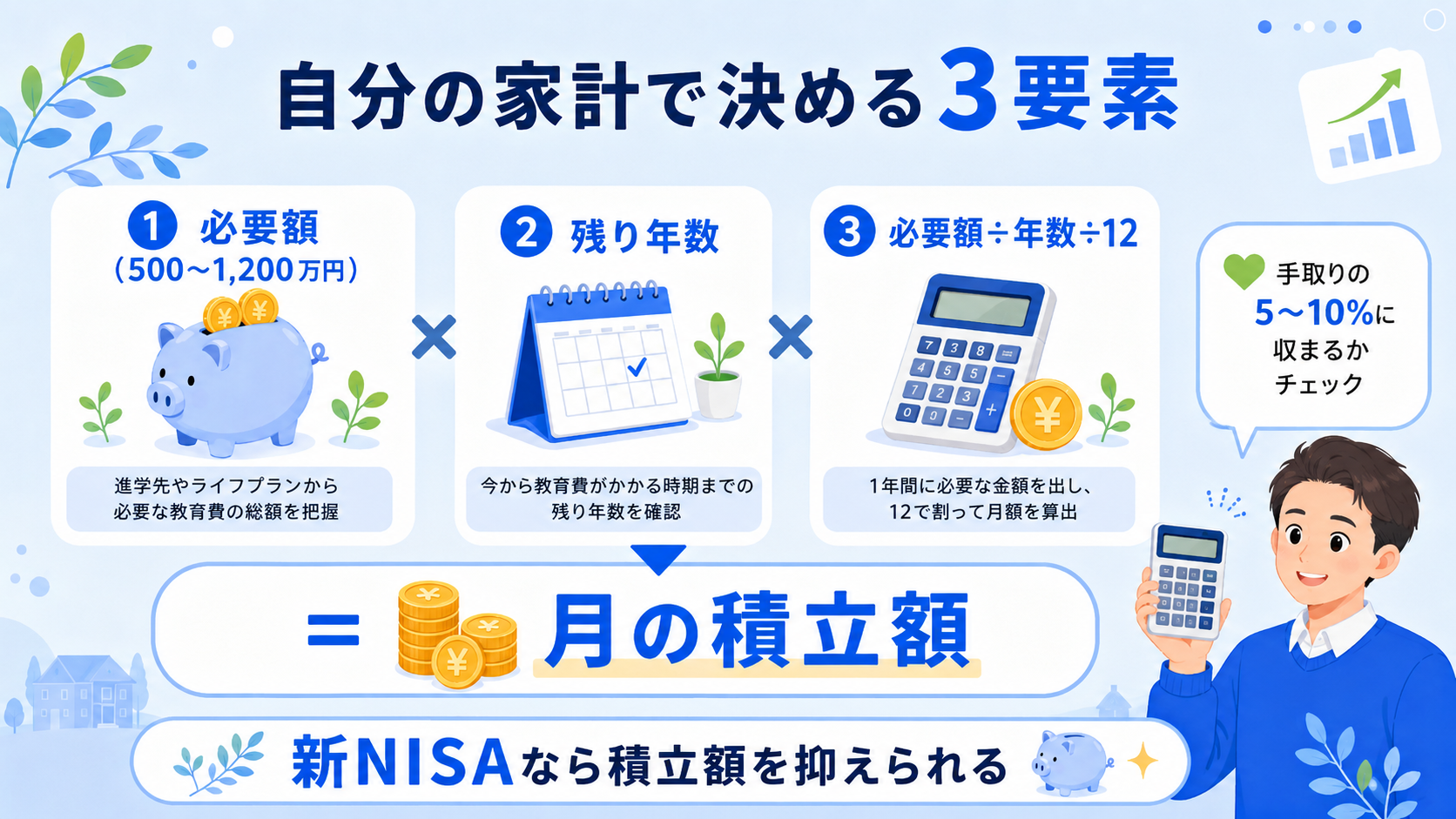

自分の家計に合った教育費の積立額の決め方

結論から言うと、自分の家計に合った教育費の積立額は「①進学希望先の必要額、②残り年数、③手取りの5〜10%」の3要素で決めます。教育費の平均ではなく、自分の家計をベースに考えるのが王道なんですよ。

自分に合った教育費の積立額の決め方

- ① 進学希望先の必要額を確認(500万〜1,200万円)

- ② 子の大学入学までの残り年数を計算

- ③ 必要額 ÷ 残り年数 ÷ 12ヶ月=月の積立額

- ④ 手取りの5〜10%の範囲に収まるかチェック

- ⑤ 新NISAで運用なら積立額を抑えられる

積立額の計算例

例えば「私立文系1,000万円」を目標に、子が小学1年生(残り12年)なら月の積立額は次の計算になります。

- 預貯金のみ:月約7万円必要

- 新NISA(年利5%想定):月約4.7万円で達成可能

新NISAで運用すれば、教育費の平均を超える積立がぐっと現実的になるんですよ。

教育費の平均を超えるための新NISA活用

結論から言うと、教育費の平均を超えるには「新NISAで月3〜5万円を10〜18年積み立てる」のが王道です。複利の力で、平均を上回る教育費を作れる可能性が高いんですよ。

教育費を新NISAで運用する3つのメリット

新NISAで教育費を運用するメリットはこうです。

- 運用益が非課税で複利の効果が最大化

- 非課税枠1,800万円で教育費を全額カバー可能

- いつでも引き出せるので教育費以外にも使える

教育費の平均を超える積立シミュレーション

新NISAで運用すれば、教育費の平均を超える金額が作れます。月5万円を12年積み立てれば、年利5%想定で約970万円。教育費の平均400〜500万円を大きく超える計算なんですよね。

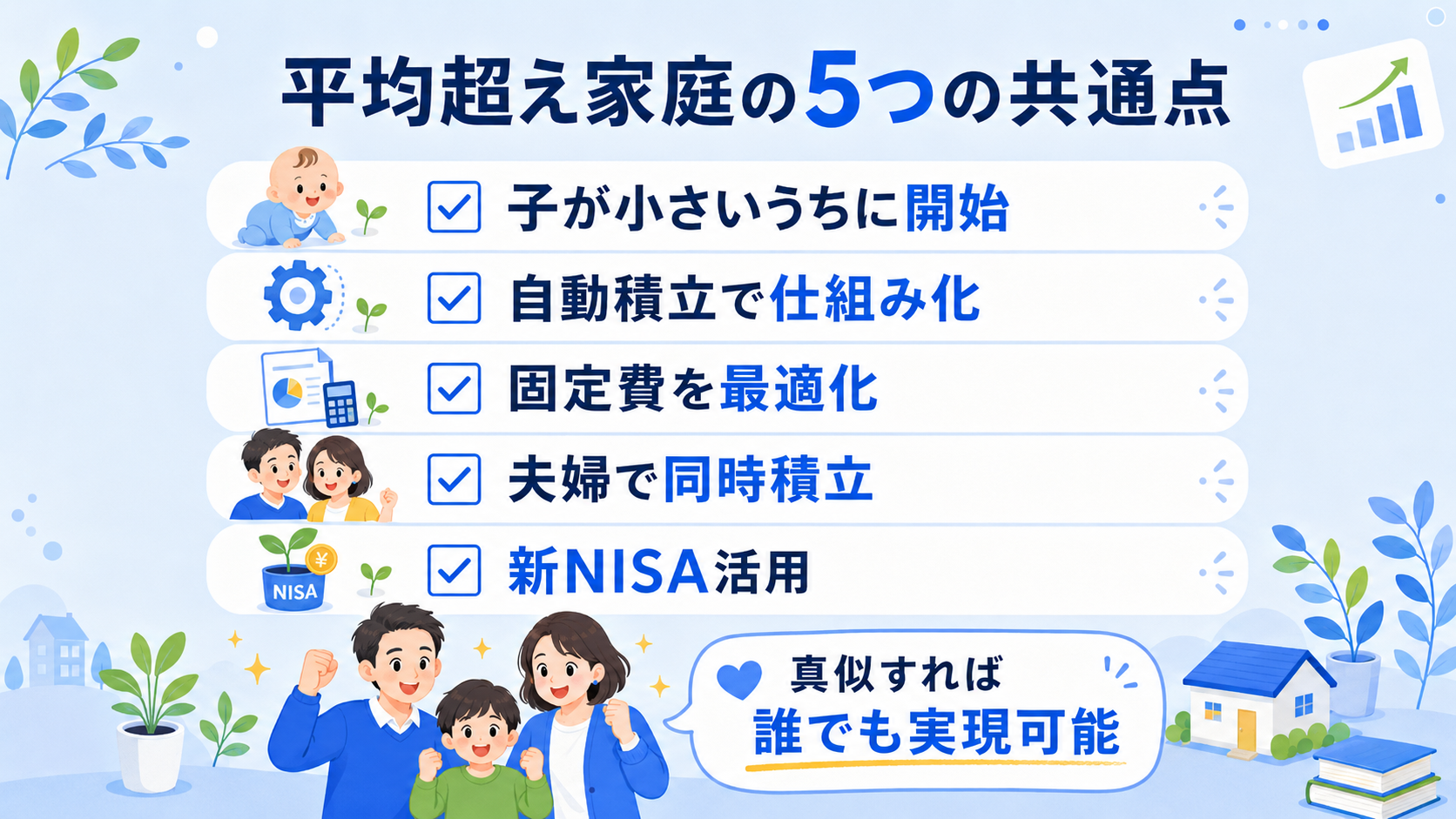

教育費の平均をクリアした家庭の共通点

結論から言うと、教育費の平均をクリアしている家庭には「①早めにスタート、②自動積立で仕組み化、③固定費を最適化、④夫婦で同時積立、⑤新NISA活用」の5つの共通点があります。

共通点①:子が小さいうちに始める

教育費の平均をクリアしている家庭は、子が0〜3歳のうちに積立を始めている割合が高いです。複利の力を最大限活かして、平均を超える教育費を作っているんですよね。

共通点②:自動積立で「気にしない」仕組み

給料日翌日に自動で教育費の積立口座へ振り替える仕組みを作っている家庭が多いです。意志の力に頼らず、仕組みで教育費の平均を超えていくのがコツなんですよ。

共通点③:固定費の最適化

通信費・保険料・サブスクを定期的に見直して、捻出した分を教育費の積立に回しています。固定費の最適化で月2〜3万円浮かせるのが、教育費の平均を超える近道なんですよね。

教育費の平均に関するよくある質問(FAQ)

ここでは、教育費の平均についてよく寄せられる質問にまとめて回答します。

Q1. 教育費の平均は何歳でいくら?

A. 未就学児で50〜100万円、小学生で100〜300万円、中学生で250〜400万円、高校生で350〜500万円が目安です。大学進学までに最低500万円・理想1,000万円を目標にする家庭が多いんですよ。

Q2. 教育費の平均より少ないと進学に間に合わない?

A. 必ずしも間に合わないわけではありません。教育費の平均はあくまで参考値で、自分の家庭の進学プラン・残り年数・新NISAの活用で十分間に合うケースが多いんですよね。

Q3. 教育費の平均はどの調査が正しい?

A. ソニー生命「子どもの教育資金に関する調査」、金融広報中央委員会「家計の金融行動に関する世論調査」、文部科学省「子供の学習費調査」が信頼できるデータです。複数のデータを参考にするのがおすすめですね。

Q4. 教育費の平均を超えるにはいくら積み立てればいい?

A. 月3〜5万円を10〜12年積み立てれば、新NISAなら教育費の平均を超える金額が作れます。月5万円×12年で年利5%想定なら約970万円。平均を大きく上回る教育費が準備できるんですよ。

Q5. 教育費の平均と必要額、どっちを目標にすべき?

A. 必要額を目標にすべきです。教育費の平均は全家庭の平均で、自分の家庭の進学プランとは別物。進学希望先の必要額(500〜1,200万円)を目標にするのが正解なんですよね。

Q6. 教育費の平均より多く貯めるべき?

A. 余裕があれば多めに貯めるのがおすすめです。私立進学や予期せぬ留学・受験費用に備えて、教育費の平均より100〜200万円多めに準備しておくと安心なんですよ。

Q7. 教育費の平均と老後資金、どちらを優先?

A. ぼくは老後資金優先派です。理由は「老後資金は誰も貸してくれない」「教育費は奨学金で補える」から。教育費の平均にとらわれず、家計全体のバランスで判断するのがおすすめですよ。

Q8. 共働き家庭の教育費の平均は?

A. 共働き家庭は教育費の平均が400〜700万円と片働き家庭より100〜200万円多めの傾向があります。世帯年収が高い分、平均値も上がるんですよね。

まとめ:教育費の平均は参考程度に、自分の家計で判断しよう

教育費の平均貯蓄額は、未就学児で50〜100万円、小学生で100〜300万円、中学生で250〜400万円、高校生で350〜500万円が目安です。ただし教育費の平均はあくまで全国平均で、自分の家庭の進学プラン・家計の事情・ライフプランとは別物なんですよ。

教育費の平均と比べて焦るのではなく、自分の家計に合った目標額を立てるのが大事です。進学希望先の必要額(500〜1,200万円)÷残り年数÷12ヶ月で月の積立額を計算し、新NISAで運用すれば教育費の平均を超える金額が作れる可能性が高いんですよね。

教育費の平均をクリアしている家庭は、早めにスタート・自動積立・固定費最適化・夫婦同時積立・新NISA活用の5つを徹底しています。今からでも始めれば、教育費の平均を超える準備は十分可能なんですよ。

ぜひ今日から、自分の家計に合った教育費の積立を始めてみてくださいね!

※本記事は2026年6月時点の情報をもとに作成しています。教育費の平均はソニー生命「子どもの教育資金に関する調査」、金融広報中央委員会「家計の金融行動に関する世論調査」等のデータを参考にしており、調査年度により変動します。シミュレーション結果は年利5%想定の試算であり、実際の運用成果は市況により変動します。