教育費の総額って、検索しても情報がバラバラで分かりにくいんですよね。

ぼく自身も2児の父として、教育費の総額を真剣に調べたとき、「数字が記事ごとに違いすぎて何を信じればいいの…」って感じたんですよ。

そこでこの記事では、文部科学省と日本政策金融公庫の公表データをベースに、幼稚園から大学卒業までの教育費の総額を完全まとめにしました!

教育費の総額の進路パターン別比較表や、家計から見た現実的な対策まで、ぼく自身の家計でやっている工夫も交えて全部書いていきます。

- 幼稚園から大学までの教育費の総額(公立・私立パターン別)

- 進路別の教育費シミュレーション比較表

- 教育費が足りなくなる家庭に共通する3つのパターン

- 総額を見て不安になった時に取るべき具体的なアクション

- 30代・40代から間に合う教育費の貯め方の考え方

まず教育費全体の貯め方から知りたい方は、こちらの記事から読むとスムーズですよ👇

教育費 総額っていくら?結論から知りたい人へ【概算1,000万〜2,500万】

結論からいうと、子ども1人あたりの教育費の総額は、幼稚園から大学卒業までで約1,000万円〜2,500万円が目安です。

「幅が広すぎる!」と感じるかもしれませんが、これは進路(公立か私立か、文系か理系か)によって、かなり大きく変わるからなんですよね。

たとえば、全部公立で大学だけ国立に進めば1,080万円前後、全部私立で大学も理系なら3,000万円を超えてくることもあります。

ぼく自身も最初に総額を見たとき、「マジか…」って正直ビビりました。でも、子どもが生まれてから大学卒業までは22年もあるので、月単位でならせば意外と対策の余地はあるんですよね。

教育費 総額のざっくり目安

- すべて公立+国立大:約1,080万円前後

- 公立中心+私立文系大:約1,290万円前後

- すべて私立+私立理系大:約3,200万円前後

- 医歯系大学に進学するパターン:4,000万円超もあり

※2026年時点の文科省・日本政策金融公庫データをもとにした概算

ここから先のセクションで、幼稚園から大学までを段階ごとに分けて、より具体的な数字と一緒に解説していきますね。

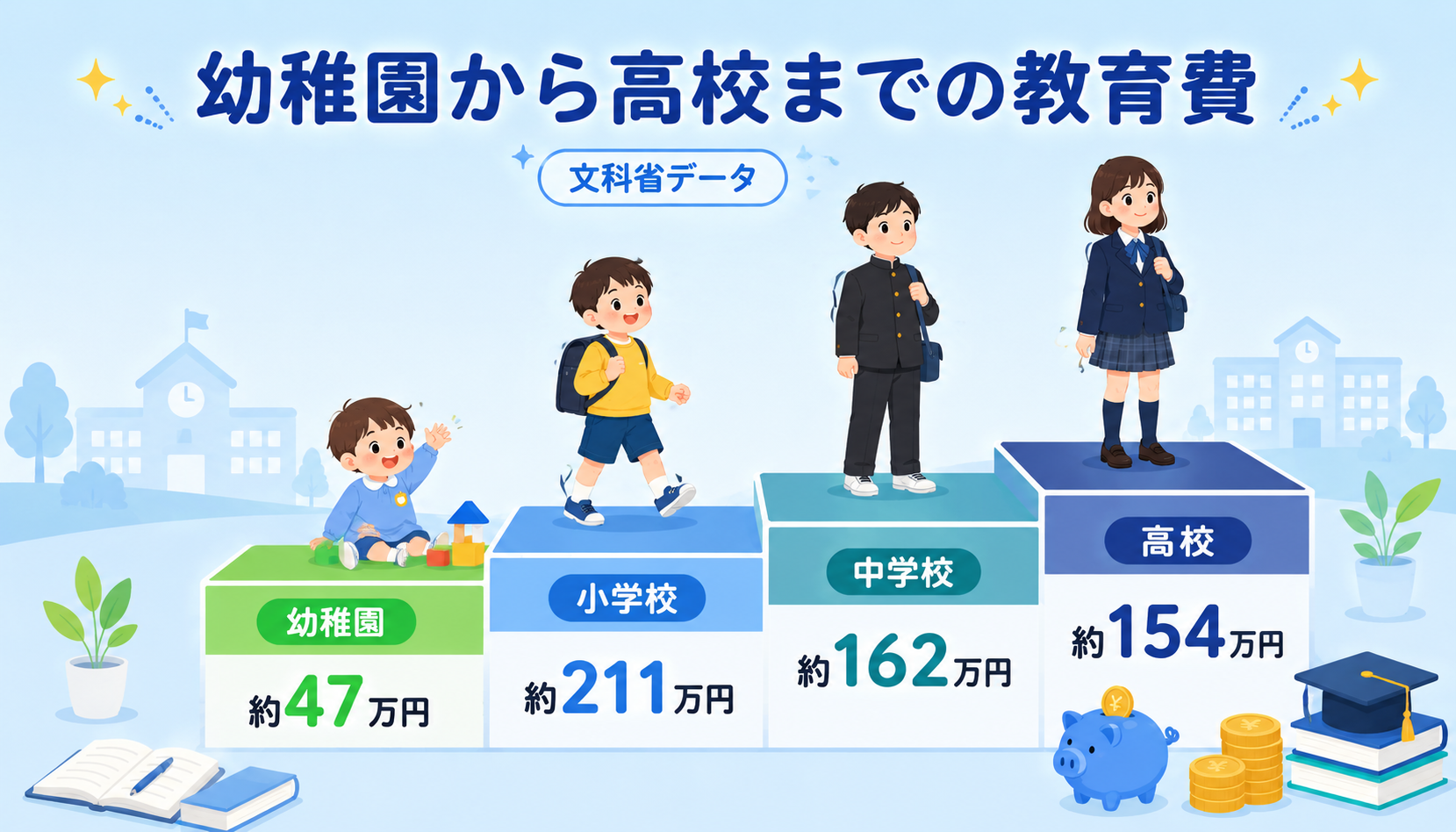

幼稚園〜高校までの教育費 総額はいくら?文科省データで見るリアル

幼稚園から高校までの教育費は、文部科学省の「子どもの学習費調査」が一番信頼できるデータなんですよね。

このデータには、授業料だけでなく、給食費・通学費・塾代・習い事代まで含まれているので、「実際の家計負担」に近い数字になっています。

ぼくが調べた限り、最新の公表データでは以下のような金額感になります。

| 区分 | 公立(年間) | 私立(年間) | 公立(在学期間合計) | 私立(在学期間合計) |

|---|---|---|---|---|

| 幼稚園(3年) | 約18万円 | 約35万円 | 約55万円 | 約104万円 |

| 小学校(6年) | 約34万円 | 約183万円 | 約202万円 | 約1,097万円 |

| 中学校(3年) | 約54万円 | 約156万円 | 約163万円 | 約468万円 |

| 高校(3年) | 約60万円 | 約103万円 | 約179万円 | 約309万円 |

こうやって表で見てみると、小学校で公立か私立かを選ぶだけで、6年間で800万円近く差が出るんですよね。

ぼく自身も「うちは公立小だから安心」って思っていたんですが、実際は塾代や習い事代がそこそこ重くて、学校以外の支出が意外と無視できないことに気づきました。

給食費・教材費・塾代も「教育費」に含まれる

「教育費」というと授業料だけをイメージしがちですが、文科省の調査では給食費・教材費・通学費・修学旅行費・塾代・習い事代まで含めて「学習費総額」と呼んでいます。

つまり、上の表の金額には、「学校に払うお金」と「学校外活動費(塾・習い事)」の両方が入っているんですよね。

たとえば公立小学校6年間の211万円のうち、半分以上が「学校外活動費」とされています。塾や習い事を一切しないなら、もう少し抑えられる計算になるわけです。

大学の教育費 総額はいくら?国立・私立文系・私立理系で比較

教育費のなかで一番の山場は、間違いなく大学です。日本政策金融公庫の「教育費負担の実態調査」によると、大学4年間で480万〜820万円かかるのが一般的なんですよね。

ここでは、入学費用+4年間の在学費用を合算した「大学の総額目安」を見ていきます。

| 大学区分 | 入学費用 | 在学費用(4年合計) | 大学総額目安 |

|---|---|---|---|

| 国立大学 | 約67万円 | 約414万円 | 約481万円 |

| 私立大学・文系 | 約82万円 | 約608万円 | 約690万円 |

| 私立大学・理系 | 約89万円 | 約733万円 | 約822万円 |

| 私立大学・医歯系 | 約100万円〜 | 1,900万円〜 | 2,000万円超 |

注目したいのは、「自宅外通学」になると別途、仕送りが必要になる点です。日本政策金融公庫の調査では、年間100万円前後の仕送りをしている家庭も多いとされています。

つまり、大学に進学する=学費だけでなく「生活費の支援」もセットで考える必要があるんですよね。

下宿になると年間100万円前後プラスされる

「うちの子は地方の国立大に行ってくれれば安いはず」って思っている方もいるかもしれません。たしかに学費だけ見るとそうなんですが、下宿になると家賃・食費・光熱費で年間100万円ほどの追加負担が発生します。

つまり地方の国立大に下宿で通うと、大学4年で500万円+400万円=合計900万円くらいかかる計算になるんですよね。これは私立文系の自宅通学とほぼ同じレベルです。

大学の総額を考える時は、「学費 + 生活費」のセットで見ておかないと、あとから慌てることになっちゃいます。

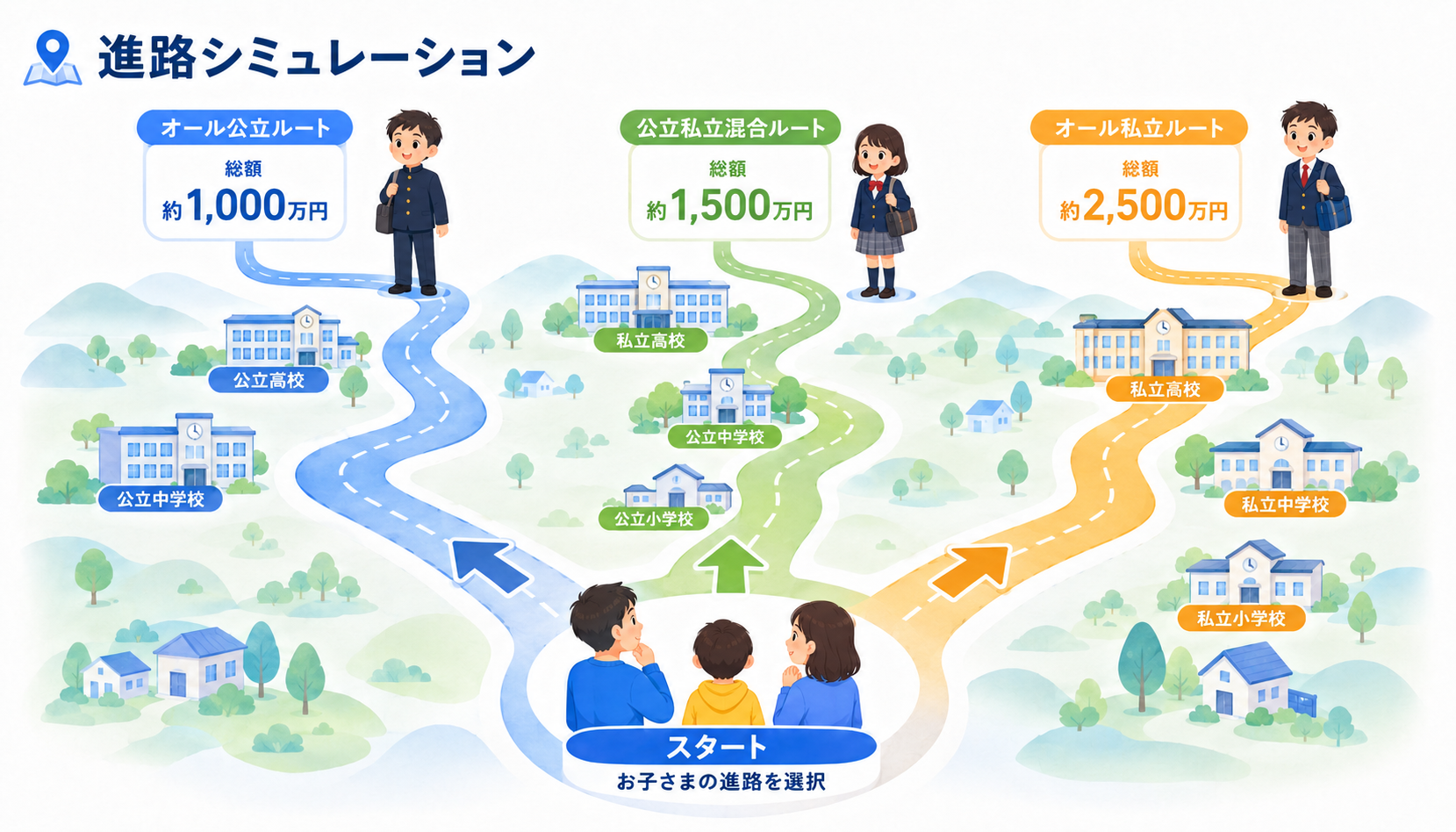

教育費 総額は進路パターンでいくら変わる?シミュレーション

ここまでの数字をまとめて、進路パターン別に「子ども1人あたりの教育費の総額」をシミュレーションしてみます。試算結果なので、あくまで目安として参考にしてもらえると嬉しいです。

| 進路パターン | 幼〜高合計 | 大学 | 総額目安 |

|---|---|---|---|

| すべて公立+国立大(自宅) | 約599万円 | 約481万円 | 約1,080万円 |

| すべて公立+私立文系大(自宅) | 約599万円 | 約690万円 | 約1,289万円 |

| すべて公立+私立理系大(自宅) | 約599万円 | 約822万円 | 約1,421万円 |

| 高校だけ私立+私立文系大(自宅) | 約729万円 | 約690万円 | 約1,419万円 |

| 中・高私立+私立文系大(下宿) | 約1,034万円 | 約1,090万円 | 約2,124万円 |

| すべて私立+私立理系大(下宿) | 約1,978万円 | 約1,222万円 | 約3,200万円 |

パターン別に並べてみると、「総額1,000万円〜3,000万円超」というレンジになるのが分かりますよね。よく言われる「子ども1人を育てるのに2,000万円」という数字は、だいたい中間値あたりだと思っておけば良さそうです。

大切なのは「自分の家のパターンで考える」こと

ネットで「教育費は1人2,000万円」と書かれていても、自分の家がどのパターンに当てはまるかで、必要額は全然変わってきます。

ぼくも子どもが小さいうちは「漠然と2,000万円」と思っていたんですが、上の表で「うちは公立中心+私立文系大」と決めれば、1,290万円くらいで済むと分かって少し気が楽になりました。

「みんなはどれくらい貯めてるんだろう…」と気になる方は、こちらの記事で平均データの見方をまとめているので、よかったら覗いてみてくださいね👇

進路をすべて今から決める必要はないですけど、「家計として備えるべきライン」を仮置きすることはすごく大事だと思っています。

教育費 総額が足りない家庭に共通する3つの特徴とは?

子育て世代の方からの相談を見ていると、「教育費の総額が足りない」と感じる家庭にはハッキリした共通点があるんですよね。逆に言えば、この共通点を回避するだけで、教育費の総額をきちんと準備できる体質になれます。

結論からいうと、教育費の総額が足りなくなる家庭には、共通するパターンが3つあります。これは、ぼくがフォロワーさんから受けた相談を通じて見えてきた傾向でもあるんですよね。

1.児童手当・お祝い金を生活費に溶かしている

児童手当は2024年10月の制度改正で、高校生まで支給対象が拡大され、所得制限も撤廃されました。第3子以降は月3万円が支給される手厚い内容に変わっています。

この児童手当を「教育費専用口座」に分けて貯めている家庭と、生活費に混ぜている家庭では、18年間で200万円以上の差が出ます。

2.「いつかやろう」で先送りしている

教育費は時間が最大の味方なんですよね。0歳から始めるのと10歳から始めるのでは、同じ月3万円でも最終的に貯まる金額がまったく違います。

あとで詳しく書きますが、「年利5%想定」で長期運用した場合、スタートが早いほど雪だるま式に増えていきます。

3.高校受験・大学受験で家計をフル稼働させてしまう

中学3年・高校3年の塾代は、月5万〜10万円かかることもあります。直前の1〜2年に集中して教育費がピークになるので、ここで余裕がないと借入に頼ることになりがちなんですよね。

「教育費の山場」は受験と大学入学の2回

教育費の負担は、毎年同じペースで発生するわけじゃありません。一番きついのは「受験期」と「大学入学時」の2つです。

大学入学時はとくに、入学金・前期授業料・引っ越し費用が一気に発生するので、150万〜200万円のキャッシュが必要になります。ここで「お金が用意できない」とならないために、計画的な準備が必要なんですよね。

教育費 総額を見て不安になった人がまずやるべきことは?

教育費 総額の数字を見てしまうと、誰でも一瞬は「うちは無理かも…」と感じるんですよね。でも実は、その不安はちょっとした行動で大きく軽くなります。

結論からいうと、総額を見て不安になった時は、いきなり「貯め方」を考えるより、家計の現状把握から始めるのがおすすめです。

順番を間違えると、せっかく頑張ってもムダな手間になっちゃうことが多いんですよね。ぼく自身もこの順番を意識してから、家計がぐっと整理されました。

教育費 対策の正しい3ステップ

教育費を貯める前に、月の収支・固定費を把握する

進路別シミュレーションで自分の家の目標額を仮置きする

児童手当・新NISA・学資保険を組み合わせて自動化する

このステップを踏むことで、漠然とした不安が「やるべきことのリスト」に変わるんですよね。一歩ずつ進めば、教育費の総額は怖くないってぼくは思っています。

教育費 総額を準備する4つの方法と特徴は?

教育費の総額を準備する手段は、大きく4種類に分けられます。それぞれメリット・デメリットがあるので、家計の状況に応じて組み合わせるのが正解なんですよね。

教育費を貯める手段は大きく4つあります。それぞれメリット・デメリットがあるので、家庭ごとにベストな組み合わせを選んでいくのが大事なんですよね。

| 方法 | メリット | デメリット |

|---|---|---|

| 銀行預金(先取り貯蓄) | 元本割れなし・引き出しやすい | 金利が低くインフレに弱い |

| 学資保険 | 強制力あり・契約者死亡時の保障あり | 運用利回りが低い・途中解約で元本割れ |

| 新NISA(つみたて) | 長期で高いリターンが期待できる | 元本保証なし・短期では価格変動リスク |

| こどもNISA(2027年〜予定) | 子ども名義で非課税運用可能 | 制度開始までは新NISAで代用 |

ぼく自身は、生活防衛資金とすぐ使う分は銀行預金、長期で寝かせる分は新NISAで運用、という二段構えにしています。

共働き夫婦での役割分担や仕組みづくりは、こちらの記事で詳しく解説しているので、気になる方はどうぞ👇

「全部投資」も「全部貯金」も両極端でリスクが高い

SNSを見ていると、「教育費は全部新NISAでOK」「いや、教育費は元本保証の貯金一択」と両極端な意見が飛び交っていますよね。

でも実際は、大学入学までの期間や、家計の安心感によって最適なバランスは変わります。期間が短い(10歳以降)なら預金中心、長い(0〜5歳)なら投資中心といった具合に、子どもの年齢に応じて配分を変えるのがおすすめです。

教育費 総額に関するよくある質問FAQ

ここからは、教育費 総額に関してフォロワーさんから一番よく聞かれる質問にまとめて答えていきますね。

ここからは、ぼくがフォロワーさんから一番よく聞かれる教育費の質問にまとめて答えていきますね。

Q1.教育費の総額は本当に1人2,000万円かかるの?

進路によって変わります。すべて公立+国立大なら約1,000万円、すべて私立+私立理系大なら2,500万円超になることもあります。「平均値」は2,000万円前後ですが、自分の家のパターンで試算するのが現実的なんですよね。

Q2.児童手当だけで教育費は足りる?

結論は「大学の入学金+初年度授業料」くらいは賄えます。2024年10月の制度改正後、児童手当は0〜18歳まで支給され、第1子なら総額約234万円、第3子以降なら約400万円以上が支給されます。これを「使わずに貯める」のが教育費準備のスタートラインなんですよね。

Q3.教育費はいつから貯めるのが正解?

結論は「子どもが0歳のとき」がベストです。生まれてからすぐスタートすれば、大学入学までに18年あるので、月2〜3万円の積立でも十分まとまった金額になります。とはいえ、10歳・15歳から始めても遅すぎることはないですよ。

Q4.新NISAだけで教育費を準備しても大丈夫?

結論は「半分くらいまでなら問題ない」と考えています。新NISAは元本保証がないので、大学入学直前に暴落が来ると困りますよね。だから「使う直前の5年分は現金で確保しておく」というのが現実的なバランスです。

Q5.高校無償化で教育費は安くなる?

結論は「公立はほぼ無償化、私立も支援拡大中」です。2026年時点で、所得に応じた就学支援金制度が拡充されており、年収910万円未満の世帯では公立高校の授業料が実質無償になっています。私立高校についても、年収目安に応じて補助が出る仕組みなんですよね。

Q6.奨学金や教育ローンは使うべき?

結論は「最後の手段」として考えるのがおすすめです。日本学生支援機構の第一種(無利息)であれば、社会人スタート時の負担も比較的軽いですが、第二種(利息あり)や民間ローンは将来の家計を圧迫します。まずは貯蓄+運用+児童手当でカバーする計画を立てるのが先ですよね。

Q7.教育費とマイホーム・老後資金、どれを優先する?

結論は「同時並行で進めるのが理想」です。教育費は使う時期が明確に決まっている一方、老後資金は60歳以降に必要なので時間軸が違います。家計の中で「教育費用口座」と「老後用口座」を分けて、自動で振り分ける仕組みを作るのがおすすめなんですよね。

まとめ|教育費 総額を知って今日からできる一歩を踏み出そう

教育費の総額は、進路によって約1,000万円〜2,500万円。医歯系まで含めると4,000万円超のパターンもあります。

大事なのは、「平均値で考えない」ことなんですよね。自分の家のパターンで仮置きしてみると、必要な金額がぐっとリアルに見えてきます。

そのうえで、児童手当の活用・先取り貯蓄・新NISAでの長期運用を組み合わせることで、月3万円前後の積立でも十分備えることができます。「年利5%想定」で長期運用すれば、20年で1,000万円近くになる試算もあるんですよ。

今日できる一歩は、「教育費専用の口座を作って児童手当を全額入れる」だけでもOKです。小さな一歩から、教育費の不安は確実に減らせるってぼくは思っています。

あわせて読みたい教育費関連記事

教育費の準備をさらに深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇

※本記事は2026年6月時点の情報をもとに作成しています。教育費の金額・制度内容は最新の情報をご確認ください。本記事は情報提供を目的としており、特定の金融商品の推奨・購入を勧誘するものではありません。投資は元本保証ではなく、最終的なご判断はご自身の責任でお願いします。