こどもNISAの始め方について、調べてみたものの「結局どこの証券会社で口座を開設すればいいのか分からない…」と悩んでいる方は多いんじゃないでしょうか!

ぼく自身、子どもがいる父親として、教育費の準備には正直頭を悩ませてきましたし、2027年スタート予定のこどもNISAの情報はしっかり押さえておきたいと思って色々調べてきたんですよね。

この記事では、こどもNISAの始め方・口座開設の手順・どこの証券会社がいいのかをまとめて解説していきます!

- こどもNISAの始め方と口座開設の基本ステップ

- こどもNISAの口座を開設するならどこの証券会社がいいのか

- こどもNISAの口座開設に必要なマイナンバー・本人確認書類などの準備物

- 2027年スタートに向けて今からできるこどもNISAの準備と注意点

- こどもNISAを始める前に知っておきたいデメリット・落とし穴

- こどもNISAで選びたい投資信託のタイプとコストの目安

※本記事は2026年6月時点の情報です!制度詳細は今後変更される可能性があるため、最新情報は金融庁・各証券会社の公式サイトで必ずご確認ください。

こどもNISAの始め方とは?2027年スタートに向けた制度の全体像

こどもNISAの始め方は、結論から言うと「証券会社で未成年口座を開設して、つみたて投資枠の投資信託を選んで積立設定する」という流れです!

2027年1月開始予定の新しい非課税制度で、対象年齢は0歳〜17歳。年間60万円・総額600万円までが非課税で運用できる仕組みなんですよね。

こどもNISAは、ジュニアNISAの後継として2027年から導入予定の制度で、0歳から始められる非課税の積立投資ができるんですよ。

こどもNISA制度の基本ポイント

こどもNISAの制度概要を表にまとめると、こんな感じになります。

| 項目 | 内容 |

|---|---|

| 開始時期 | 2027年1月開始予定 |

| 対象年齢 | 0歳〜17歳(18歳未満) |

| 年間投資枠 | 60万円 |

| 非課税保有限度額 | 600万円 |

| 非課税期間 | 無期限 |

| 投資対象 | つみたて投資枠と同等の投資信託 |

| 払出制限 | 12歳未満は原則不可・12歳以降は本人同意で可 |

| 18歳到達時 | 通常NISAのつみたて投資枠に自動移行 |

ジュニアNISAの「18歳まで引き出し不可」という縛りが緩和されて、12歳以降は子どもの同意があれば引き出せるようになる予定なんですよね!

教育費のタイミングに合わせて柔軟に使えるのは、うれしいポイントじゃないですか。

こどもNISAの始め方のおおまかな流れ

こどもNISAを始める流れは、ざっくり4ステップで進められます!

- STEP1:親(親権者)のNISA口座を開設する(同じ証券会社が望ましい)

- STEP2:子ども名義の未成年口座を開設する

- STEP3:未成年口座の中に「こどもNISA口座」を申し込む

- STEP4:投資信託を選んで毎月の積立設定をする

2027年1月のスタートに向けて、2026年中に「親のNISA口座」と「子どもの未成年口座」を準備しておけば、開始と同時にスムーズに動けるんですよね!

こどもNISAの始め方|どこの証券会社で口座開設するのがおすすめ?

結論から言うと、こどもNISAの始め方として、ネット証券で口座開設するのが圧倒的におすすめです!

理由はシンプルで、取扱本数が多い・手数料が安い・少額から積立できる・スマホで完結する、という4つのメリットがそろっているからなんですよね。

スマホでサクッと積立設定ができて、コストも抑えられるので、長期で続けるならネット証券が有利じゃないですか!

こどもNISA口座開設先の比較ポイント

こどもNISAをどこで始めるかを選ぶときは、以下のポイントを比較してみてください。

| 比較ポイント | 確認したいこと |

|---|---|

| 取扱投資信託の本数 | つみたて投資枠対象の信託が豊富か |

| 最低積立金額 | 100円〜1,000円など少額対応か |

| ポイント還元 | クレカ積立や投信保有でポイントが貯まるか |

| 親口座との連携 | 親のNISA口座と同じ証券会社の方が管理しやすい |

| アプリの使いやすさ | スマホで残高・積立状況を確認できるか |

特に「親のNISA口座と同じ証券会社」で揃えると、ログインや資産状況の確認が一元化できて管理がラクになるんですよね!

家族全体での資産形成という視点でも、口座をまとめておくのはおすすめです。

主要ネット証券のこどもNISA対応予定

2026年6月時点で、こどもNISA対応を表明している主要ネット証券は以下の通りです(2027年開始までに正式対応予定)。

最新情報は各社公式サイトで必ず確認してくださいね!

| 証券会社 | 特徴 |

|---|---|

| SBI証券 | 投信本数が業界トップクラス。三井住友カードでのクレカ積立がポイント還元あり |

| 楽天証券 | 楽天ポイントが貯まる・使える。楽天カード積立で還元あり |

| マネックス証券 | マネックスカード積立で還元率が高水準 |

| auカブコム証券 | au PAYカード積立・auじぶん銀行連携でポイント還元 |

ぼく自身が新NISAでメインに使っているのはSBI証券で、投信の本数の多さとアプリの使いやすさで選びました!

楽天経済圏で生活している方は、楽天証券のほうが恩恵を受けやすいケースもあるんじゃないでしょうか。

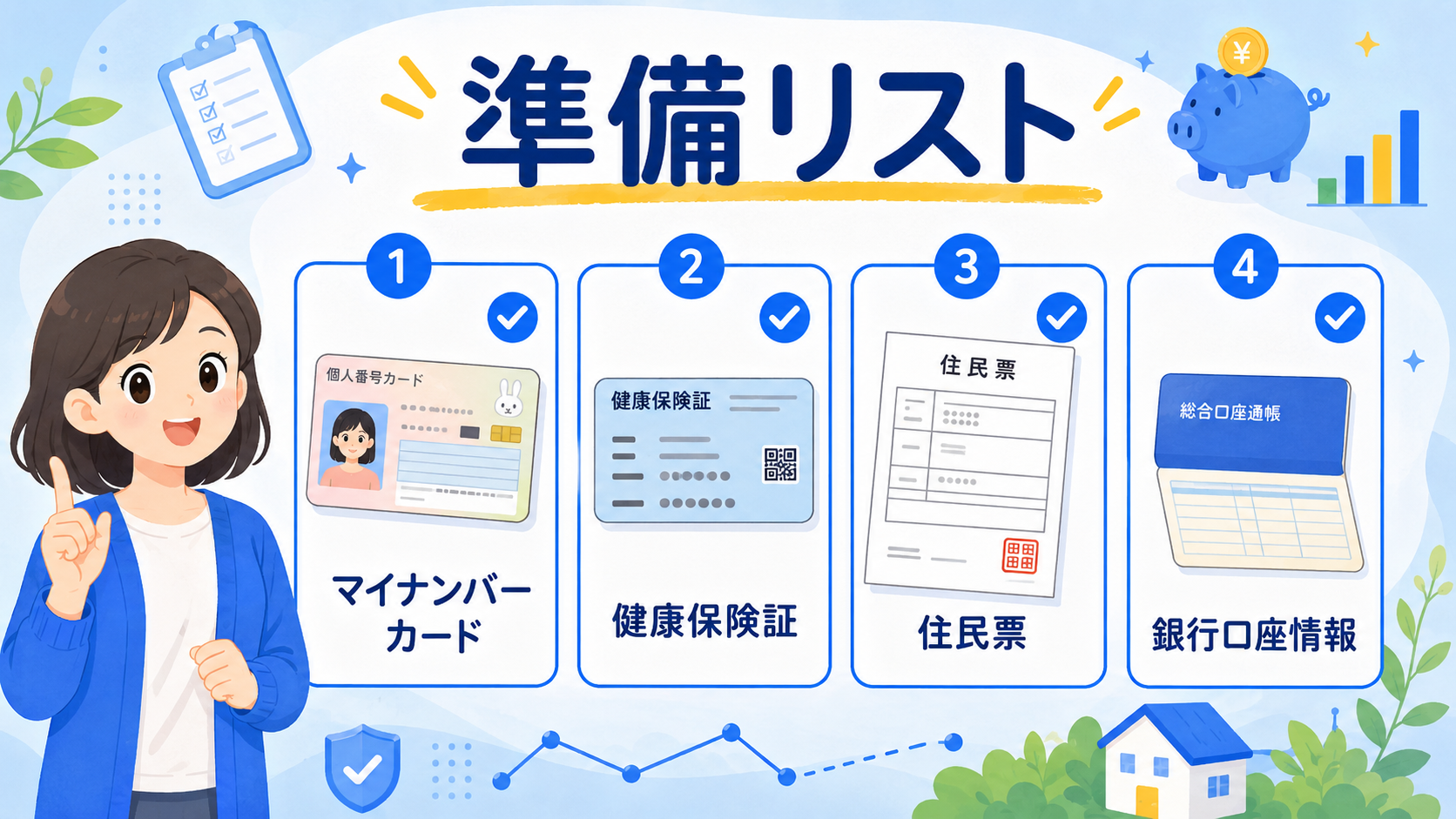

こどもNISAの口座開設に必要なものは?始め方の準備リスト

結論から言うと、こどもNISAの口座開設には、子ども本人と親権者の書類が両方必要になります!

これは「未成年口座」の特性で、親権者の同意・本人確認が必須になるからなんですよね。事前に揃えておくと、申し込みがスムーズに進みますよ。

口座開設に必要な書類リスト

2026年6月時点の主要ネット証券で求められている書類をまとめると、以下のようになります。

| 区分 | 必要書類 |

|---|---|

| 子ども本人 | マイナンバーカード(または通知カード+本人確認書類) |

| 子ども本人 | 健康保険証・パスポート等の本人確認書類 |

| 親権者 | マイナンバーカード等のマイナンバー確認書類 |

| 親権者 | 運転免許証・マイナンバーカード等の本人確認書類 |

| 関係証明 | 戸籍謄本または住民票(続柄記載あり) |

戸籍謄本・住民票は「親子関係が証明できるもの」が必要なので、市役所で取り寄せておくと安心ですね!

マイナンバーカードがあれば、子どもの本人確認書類としても兼用できるので、申請をまだしていない方は早めに作っておくと便利ですよ。

口座開設の銀行口座準備も忘れずに

積立資金の引き落とし口座も準備しておく必要があります!

多くのネット証券では、子ども名義の銀行口座を引き落とし先に設定できますが、親権者名義の銀行口座を指定するケースもあるので、申込時に確認してくださいね。

ぼく自身、子どもの銀行口座を作るときに「親権者の同意書がいる」「印鑑が必要」など細かい手続きがあって、思った以上に時間がかかったんですよね。

2027年スタートに焦らないように、2026年中に銀行口座の準備も済ませておくのがおすすめです!

こどもNISAの始め方|口座開設の5ステップ手順

こどもNISAの始め方を具体的な手順で見ていくと、以下の5ステップになります!

各ステップでつまずきポイントもあるので、流れを把握してから動き出すと失敗しにくいですよ。

こどもNISAの始め方ステップ

| ステップ | 内容 |

|---|---|

| 証券会社を選ぶ | 親口座と同じネット証券が管理しやすい |

| 必要書類を準備する | マイナンバー・本人確認書類・住民票 |

| 未成年口座を申し込む | オンラインまたは書類郵送で申請 |

| こどもNISA口座を選択する | 未成年口座内でNISA区分を選ぶ |

| 投資信託を選んで積立設定 | 月々の金額・引落日・銘柄を決定 |

STEP1〜2:証券会社選びと書類準備

最初のステップは証券会社選びです!

親のNISA口座と同じネット証券に揃えるのが管理しやすいので、これから親もNISAを始める方は、夫婦・親子で同じ証券会社にまとめるのがおすすめなんですよね。

書類準備は、マイナンバーカードがあると一気にラクになります!

なければ通知カード+健康保険証でも申請可能ですが、書類を複数アップロードする必要があるので時間がかかるんですよ。

STEP3〜5:申込・口座開設・積立設定

未成年口座の申し込みは、オンラインで申請を進めて書類は郵送するケースが多いです。

最短でも2週間程度、繁忙期は1ヶ月以上かかることもあるので、余裕をもったスケジュールで進めましょう!

口座が開設できたら、いよいよ投資信託の選定と積立設定です。

月いくらから始めるか・どのファンドを選ぶかは次の章で触れますが、ぼく自身は「全世界株式インデックスファンド」を中心に、長期で積み立てる予定です(年利5%想定)!

こどもNISAの口座開設も、基本的には新NISAの口座を選ぶときと同じポイントなので、こちらの記事も参考にしてくださいね!

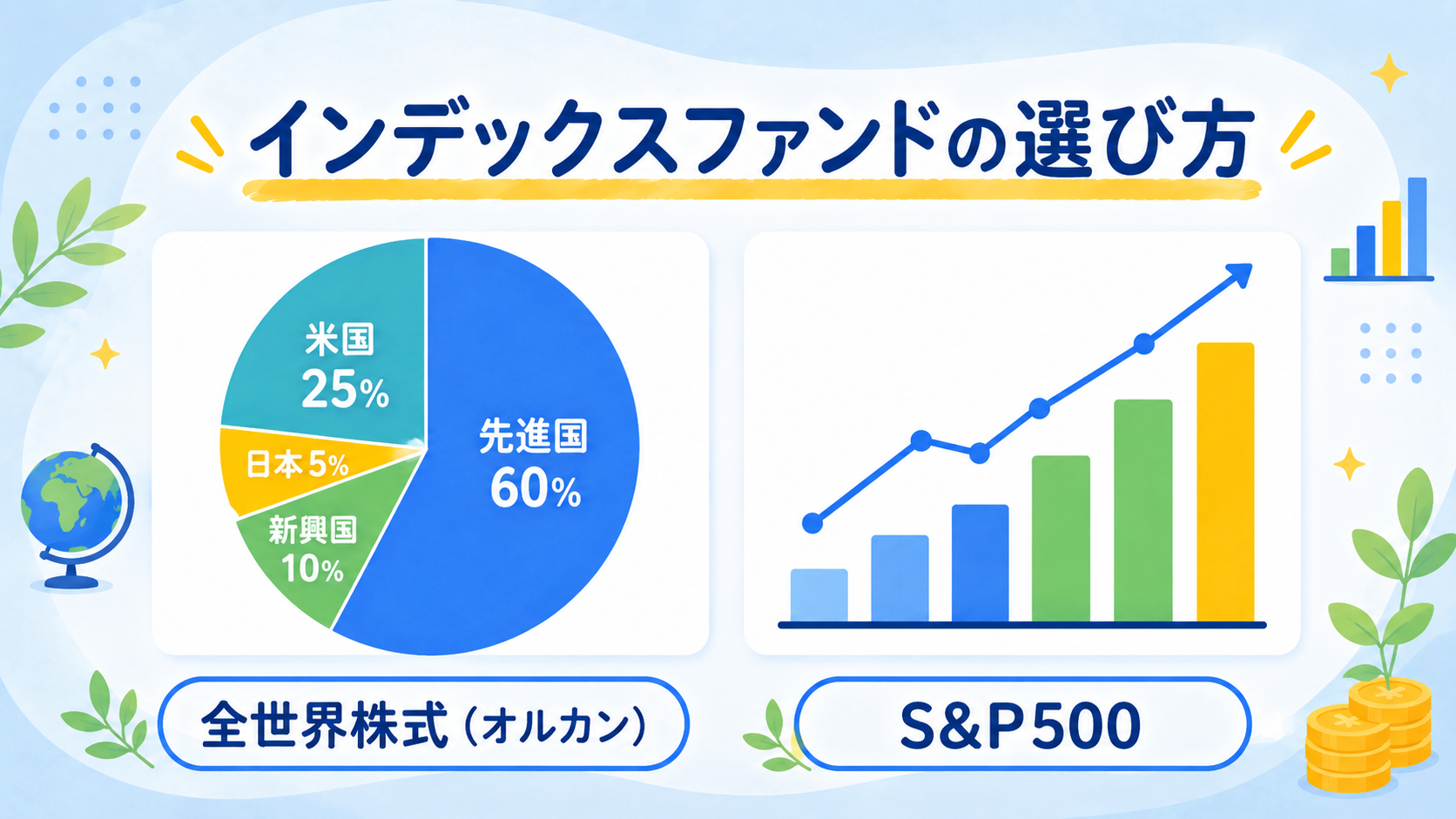

こどもNISAで積立する投資信託はどう選ぶ?始め方のポイント

結論から言うと、こどもNISAで購入できる投資信託は、通常NISAのつみたて投資枠と同等の「長期・積立・分散投資に適した一定の投資信託」に限られます!

個別株や短期売買向けの商品は対象外なんですよね。だからこそ、世界経済全体に分散投資するインデックスファンドが選択肢のメインになります。

こどもNISAで選ばれやすい投資信託のタイプ

こどもNISAで選ばれやすいのは、以下のような低コスト・分散型のインデックスファンドです!

- 全世界株式インデックス(オール・カントリーなど):世界中の株式に分散投資

- 米国株式インデックス(S&P500など):米国の主要500社に投資

- 先進国株式インデックス:日本除く先進国の株式に分散

- バランス型ファンド:株式と債券を組み合わせてリスクを抑制

「絶対この銘柄」というのはありませんが、教育費という用途を考えると、リスクを取りすぎず長期で世界経済の成長に乗れる商品を選ぶのが基本路線になるんじゃないでしょうか。

信託報酬(コスト)の目安

長期投資ではコストが積み重なって大きな差になります!

信託報酬は年0.1〜0.3%程度の低コストファンドを選ぶのが鉄則ですよ。

信託報酬のコスト感をイメージしよう

たとえば600万円を運用した場合、信託報酬0.1%なら年間6,000円、1.0%なら年間6万円のコストがかかります。18年運用するとその差は10倍以上になることも。低コスト商品を選ぶことが、リターンを最大化する近道なんですよね!

こどもNISAの始め方は何歳から?早めスタートが有利な理由

結論から言うと、こどもNISAは「気づいたときが始めどき」です!

特に0〜3歳から始められれば、複利効果を最大限に活かせる可能性が高いんですよね。投資期間が長いほど、年利5%想定の複利が効きやすくなるからなんですよ。

開始年齢別の運用イメージ(年利5%想定)

月3万円を積立した場合の、18歳時点での運用イメージを比較してみます!

あくまで試算結果なので、実際の運用成績を保証するものではありませんが、参考にしてみてくださいね。

| 開始年齢 | 積立期間 | 投資元本 | 18歳時の運用イメージ |

|---|---|---|---|

| 0歳開始 | 約16年7ヶ月(上限到達) | 600万円 | 約940万円 |

| 3歳 | 15年 | 540万円 | 約790万円 |

| 5歳 | 13年 | 468万円 | 約645万円 |

| 10歳 | 8年 | 288万円 | 約350万円 |

※年利5%想定の試算結果です。実際のリターンは市場環境により変動します。

0歳から始めれば、投資元本600万円が約940万円まで増える可能性があるという試算結果になります!

早く始めるほど複利の恩恵を受けやすいので、生まれてから1〜2年以内に動き出すのが理想的じゃないですか。

とはいえ焦らなくてOK

ただし、「早く始めなきゃ!」と焦る必要はありません!

家計に無理が出るとそもそも続けられないので、まずは無理のない金額からスタートすることのほうがずっと大事なんですよね。月1万円でも、長期で続ければ十分な資産形成につながりますよ。

こどもNISAの始め方の前に知っておきたい注意点

こどもNISAは魅力的な制度ですが、始め方を考える前に押さえておきたい注意点もあります!

「思っていたのと違う!」とならないように、デメリットや落とし穴も理解したうえで始めるのが安心ですよね。

払出制限と贈与税の論点

こどもNISAは12歳未満は原則引き出し不可で、12歳以降も「子どもの同意」が必要です!

教育費として引き出す前提なので、家計の生活防衛資金とは別枠で考える必要があるんですよね。

また、親から子への資金移動は原則として贈与扱いになる可能性があります。

年110万円の贈与税非課税枠内であれば問題ないですが、それを超える場合は税金面の確認が必要です。詳細は税理士や税務署に相談してみてくださいね!

元本割れリスクと長期視点

こどもNISAは投資なので、当然元本割れのリスクがあります。

引き出すタイミングで市場が下落していたら、元本を割ってしまう可能性もゼロではないんですよ!

だからこそ、教育費の「全額」をこどもNISAでまかなおうとせず、児童手当・学資保険・現金預金などと組み合わせて、リスク分散するのが現実的な戦略になります。

こどもNISAの始め方|2026年中の準備がベストタイミング

結論から言うと、こどもNISAは2027年1月開始予定なので、2026年中に準備しておけば、スタート日からスムーズに動き出せます!

証券会社の口座開設には2週間〜1ヶ月程度かかるので、駆け込みで申し込むと開始に間に合わない可能性もあるんですよね。

2026年中にやっておきたい3つの準備

2027年スタートに向けてやっておきたいこと

- 親(親権者)の新NISA口座を開設しておく

- 子どもの未成年口座を開設しておく(既に開設済みでもOK)

- マイナンバーカード・住民票など必要書類を揃えておく

すでに親のNISAを始めている方は、子どもの未成年口座だけ準備すればOKです!

ぼく自身も、子どもの未成年口座をすでにSBI証券で開設していて、2027年に向けてスタンバイ完了の状態にしているんですよね。

2027年1月以降の流れ

2027年1月にこどもNISA制度が始まったら、開設済みの未成年口座から「こどもNISA口座」へ申し込むだけです!

スムーズに進めば、開始月から積立投資をスタートできますよ。

こどもNISAの始め方に関するよくある質問(FAQ)

Q1. こどもNISAは何歳から始められますか?

こどもNISAは0歳から始められる予定です!対象年齢は0歳〜17歳(18歳未満)で、生まれた直後から口座開設して積立を始めることができるんですよね。早く始めるほど長期運用のメリットを得やすくなります。

Q2. こどもNISAの口座開設にお金はかかりますか?

ネット証券であれば、口座開設費・口座維持手数料は基本的に無料です!ただし、投資信託を購入する際の信託報酬(運用コスト)は商品ごとにかかります。年0.1〜0.3%程度の低コスト商品を選ぶのがおすすめですね。

Q3. こどもNISAはどこの証券会社がいい?

ネット証券(SBI証券・楽天証券・マネックス証券・auカブコム証券など)の中から、親のNISA口座と同じ証券会社に揃えるのが管理しやすいです!投信本数の多さやポイント還元率も比較してみてくださいね。

Q4. こどもNISAはジュニアNISAと併用できますか?

ジュニアNISAは2023年で新規買付が終了し、現在は保有資産のみ非課税で運用できる状態です。こどもNISAは2027年スタートの別制度なので、ジュニアNISAで保有中の資産と並行して持つことは可能と見込まれています。詳細は金融庁の公式発表をご確認ください。

Q5. こどもNISAは月いくらから始められますか?

ネット証券なら100円〜1,000円程度の少額から始められます!年間上限60万円なので、月5万円までが目安になりますが、無理のない金額からスタートして家計に合わせて増減するのがおすすめなんですよね。

Q6. こどもNISAの引き出しはいつでもできますか?

こどもNISAは12歳未満は原則引き出し不可、12歳以降は子どもの同意があれば引き出し可能になる予定です!教育費が必要になるタイミングに合わせて活用しやすい設計になっていますね。

Q7. 子どもが18歳になったらこどもNISAはどうなりますか?

こどもNISA口座は18歳になると、通常のNISA(つみたて投資枠)に自動移行される予定です!そのまま新NISAとして運用を続けられるのがメリットなんですよね。引き出すかそのまま継続するかは、本人の意思で選択できます。

Q8. こどもNISAで必ず増えますか?元本割れはありませんか?

投資である以上、元本保証はありません!市場の状況によっては元本割れすることもあります。だからこそ、長期・分散・積立の3つの原則を守ることが大切なんですよ。教育費の全額をこどもNISAに頼らず、預貯金や学資保険と組み合わせてリスク分散しましょう。

Q9. こどもNISAの始め方で、親のNISA口座は必要ですか?

親のNISA口座開設が条件ではありませんが、同じ証券会社にまとめておくと管理がラクになります!ぼく自身も、家族の口座を同じ証券会社で運用していて、資産状況を一目で把握できるのが本当に便利なんですよね。

Q10. こどもNISAは贈与税の対象になりますか?

親から子への資金移動は、年間110万円を超えると贈与税の対象になる可能性があります。こどもNISAの年間上限60万円は110万円以下なので、基本的には贈与税の心配はありませんが、念のため最新情報は税理士や税務署にご確認くださいね。

まとめ:こどもNISAの始め方は2026年中の準備がカギ

こどもNISAの始め方をまとめると、以下のポイントになります!

- こどもNISAは2027年1月開始予定の制度(年間60万円・総額600万円・無期限非課税)

- 始め方は「親のNISA口座→子どもの未成年口座→こどもNISA口座」の3段階

- こどもNISAの口座開設はネット証券(SBI・楽天・マネックス等)が便利

- 必要書類はマイナンバー・本人確認書類・住民票など

- 2026年中に未成年口座まで準備しておけば、開始日からスムーズに動ける

- 選ぶ投資信託は低コストのインデックスファンドが基本路線

- 0歳から始めれば長期運用の恩恵を最大化できる(あくまで試算結果)

ぼく自身、子どもの教育費を考えると「もっと早く動き出しておけばよかった」と思う場面が何度もあったんですよね。

だからこそ、これから子どもが生まれる方・小さなお子さんがいる方には、できるだけ早めの準備をおすすめしたいです!

まずは親のNISA口座と子どもの未成年口座を開設するところから、第一歩を踏み出してみませんか?

2027年1月のスタートに向けて、今から準備しておけば心の余裕も全然違ってくるじゃないですか!

あわせて読みたいこどもNISA関連記事

こどもNISAをより深く理解するための関連記事をまとめました。気になるテーマから読んでみてくださいね👇

※本記事は2026年6月時点の情報です。こどもNISA制度の詳細は今後変更される可能性があります。最新情報は金融庁・各証券会社の公式サイトでご確認ください。記事内のシミュレーションはすべて試算結果であり、将来の運用成果を保証するものではありません。投資判断はご自身の責任で行ってください。