こどもNISAは年間60万円・総額600万円までという枠が決まっているけれど、「実際に月いくら積立すればいいのか分からない」と悩んでいる方は多いんじゃないでしょうか!

ぼく自身、子どもの教育費を考えると「目標金額から逆算したいけど、家計の状況を考えるとちょっと厳しい…」と何度もシミュレーションを繰り返してきたんですよね。

この記事では、こどもNISAで月いくら積立すれば良いのか、家族構成・教育プラン別の目安をまとめて解説していきます!

- こどもNISAは年間60万円・総額600万円の上限の意味

- こどもNISAは月いくら積立すれば総額600万円を使い切れるか

- こどもNISAの月いくらを教育費の目標から逆算する方法

- こどもNISAは月いくらが家計に無理のない金額か判断する方法

- こどもNISAは月いくらが現実的かを判断するためのチェックポイント

※本記事は2026年6月時点の情報をもとにしています!シミュレーションはすべて試算結果であり、将来の運用成果を保証するものではありません。

こどもNISAは年間60万円・総額600万円|月いくらが上限まで使える?

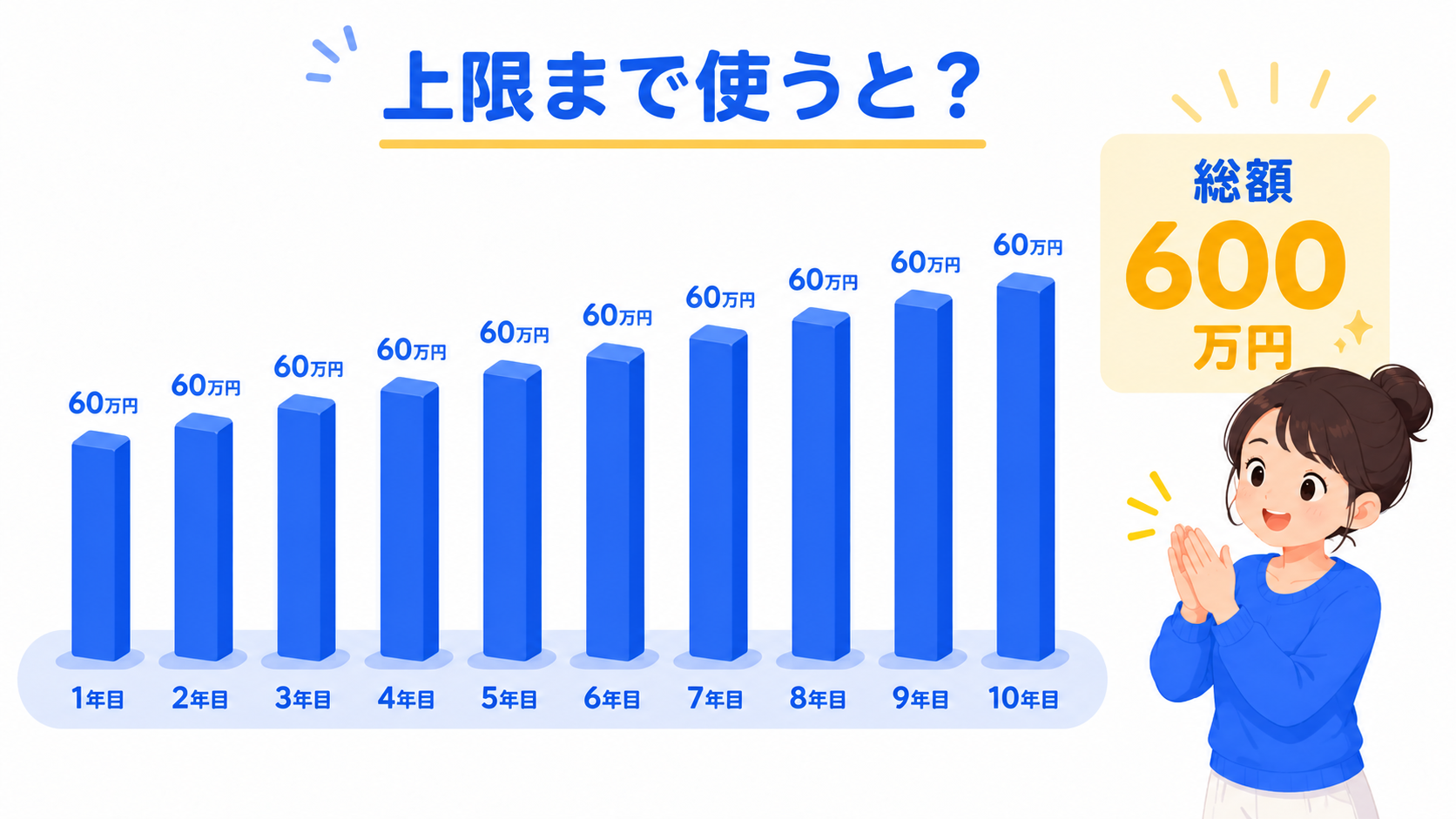

こどもNISAの上限は、結論から言うと「年間60万円・非課税保有限度額600万円」です!

月額に換算すると、月5万円を12ヶ月積み立てれば年間の上限を使い切る計算になるんですよね。これが10年続けば、ちょうど総額600万円に達する設計になっています。

つまり、年間60万円・総額600万円という枠は「最大限活用すると月5万円×10年でちょうど埋まる」設計だということなんですよ。

とはいえ、すべての家庭が月5万円を続けられるわけではないので、各家庭の状況に応じて柔軟に決めるのが大事なんですよね。

こどもNISA 年間60万円・総額600万円の構造を整理

| 項目 | 金額 |

|---|---|

| 年間投資枠 | 60万円 |

| 月額換算(最大) | 5万円 |

| 非課税保有限度額 | 600万円 |

| 600万円到達期間(月5万円) | 約10年 |

| 600万円到達期間(月3万円) | 約16年7ヶ月 |

| 600万円到達期間(月1万円) | 上限到達せず(最大216万円) |

表を見ると、月5万円でフル活用すれば10年で上限に到達する一方、月1万円のペースだと18歳まで積み立てても上限600万円には届かないことが分かります。

だから「こどもNISAで月いくらにするか」は、教育費の目標金額と家計のバランスから決めていくのがポイントなんですよね。

非課税保有限度額600万円は親のNISA1,800万円と別枠

こどもNISAの600万円は、親の新NISA非課税枠(1,800万円)とは別枠で運用できる予定です!

つまり、夫婦+子ども1人の家族なら、世帯全体で「父1,800万円+母1,800万円+子600万円=合計4,200万円」の非課税枠を使える計算になります。

子どもが2人いれば4,800万円という、かなり大きな枠を活用できるんですよね。

こどもNISAは月いくら積立するのが現実的?家計から逆算する目安

結論から言うと、こどもNISAの月額目安は「月1万〜5万円」の範囲で、教育費の目標と家計のバランスから決めるのが現実的です!

多くの家庭で実現可能なのは月1万〜3万円のレンジで、無理なく続けられる金額からスタートするのがおすすめなんですよね。

こどもNISAは月いくらが現実的かを家計から判断する

月の積立額を決めるとき、ぼく自身がやっている考え方は「家計の手取りから無理のない貯蓄率を出して、その中で配分する」というシンプルな方法です。

- 手取り月収の10〜20%を貯蓄・投資に回せるのが理想ライン

- そのうち「教育費用」として配分するのは月1〜3万円が現実的

- 残りは生活防衛資金・親自身の老後資金・余剰資金に分散する

「教育費にいくら出すか」だけを考えると気合が入りすぎちゃって、親の老後資金がカツカツになっちゃうこともあるんですよね。

教育費と老後資金、どちらも大事なバランスを意識して配分するのがコツです!

こどもNISAの月額別 18年後の運用イメージ(年利5%想定)

月の積立額別に、18年積み立てた場合の運用イメージを表にまとめてみます。

あくまで試算結果なので、実際の運用成績を保証するものではありませんが、目安としてどうぞ!

| 月の積立額 | 投資元本(18年) | 運用イメージ |

|---|---|---|

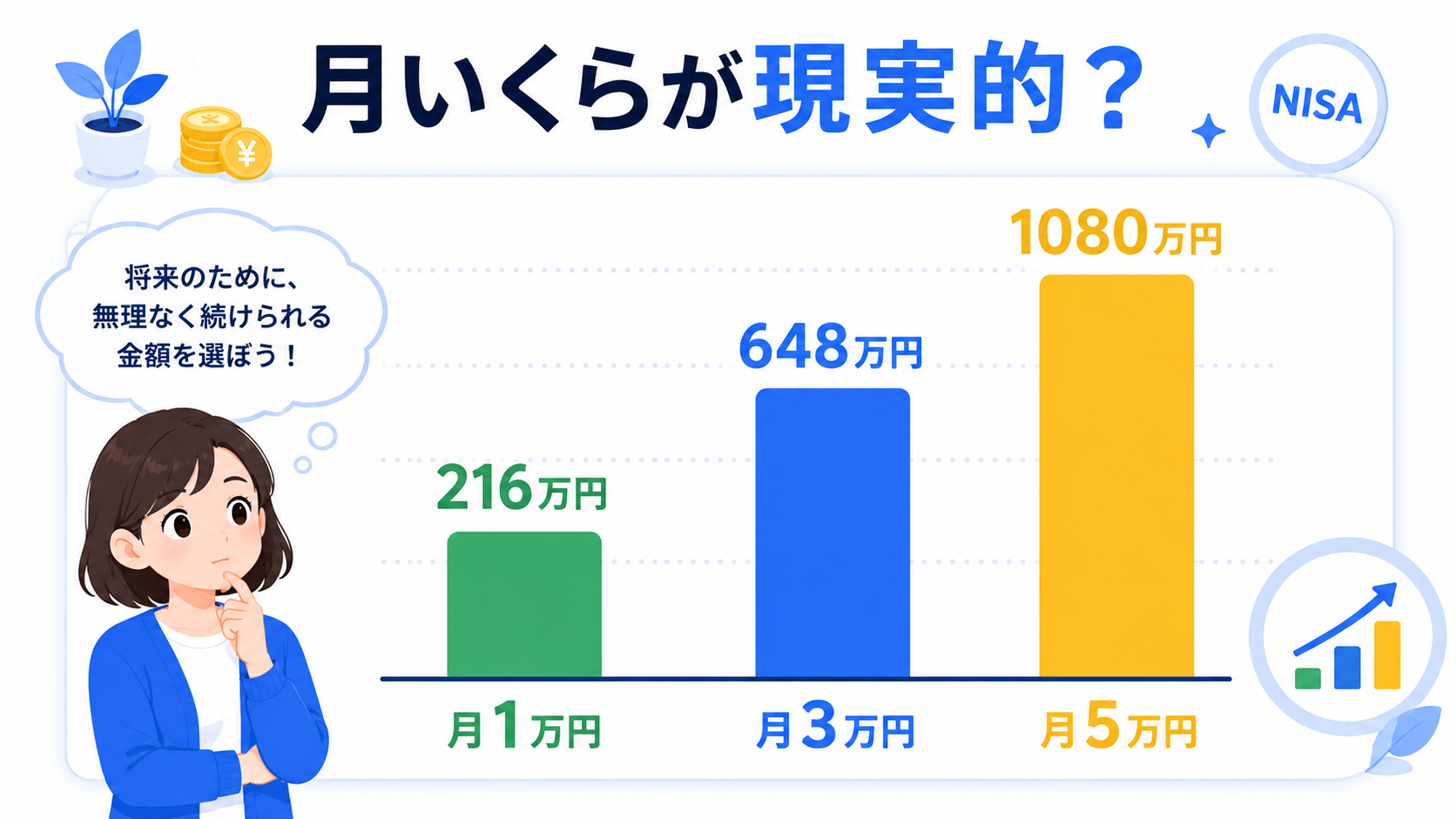

| 月1万円 | 216万円 | 約350万円 |

| 月2万円 | 432万円 | 約700万円 |

| 月3万円 | 600万円(上限到達)※ | 約1,050万円 |

| 月4万円 | 600万円(上限到達)※ | 約1,250万円 |

| 月5万円 | 600万円(上限到達)※ | 約1,400万円 |

※月3万円以上は途中で非課税保有限度額600万円に到達するため、それ以降は非課税枠への新規買付ができなくなる点に注意してください。

※年利5%想定の試算結果です。実際のリターンは市場環境により変動します。

こどもNISA 月いくらが目安?月3万・5万を教育費から逆算

結論から言うと、教育費の目標が500〜1,000万円程度なら月3万円、目標がそれ以上なら月5万円が目安になります!

教育費の目標金額から逆算して月いくらにするかを決めるのが、一番納得感のある方法なんですよね。

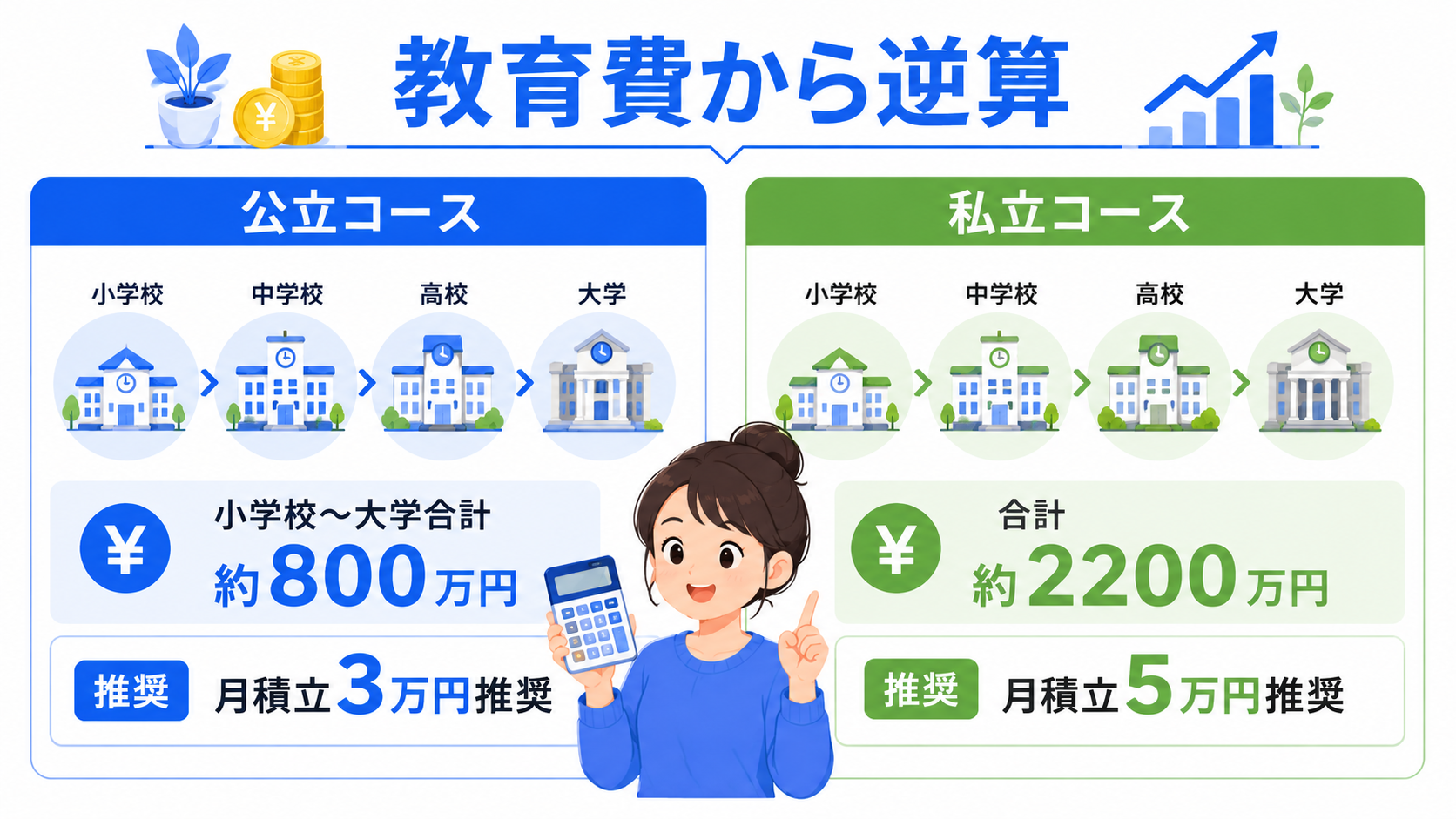

進路別の教育費の目安

文部科学省の調査などをもとに、進路別の教育費の目安をまとめると以下のようになります(公的データの目安・2026年6月時点参考値)。

| 進路パターン | 幼〜大学までの教育費目安 |

|---|---|

| すべて公立+国立大学 | 約800〜1,000万円 |

| 公立+私立文系大学 | 約1,000〜1,200万円 |

| 公立+私立理系大学 | 約1,100〜1,300万円 |

| 一部私立+私立大学 | 約1,500〜2,000万円 |

| すべて私立+医歯薬系大学 | 約3,000万円以上 |

これを見ると、進路によって教育費の総額が大きく変わることが分かりますよね。

ただ、教育費の全額をこどもNISAでまかなう必要はないんですよ。児童手当・親の収入からの拠出・学資保険など、複数の資金源を組み合わせるのが現実的なんじゃないでしょうか。

こどもNISAで大学費用部分をまかなうモデル

もっとも一般的なのは「大学費用部分をこどもNISAで準備する」というモデルです!

幼〜高校までは家計の生活費から、大学費用の400〜800万円をこどもNISAで賄うイメージですね。

そもそも大学費用がいくら必要か知りたい方は、こちらの記事にまとめているので、あわせて参考にしてみてください👇

大学費用目標別の こどもNISA 月いくらの目安(18年運用・年利5%想定)

| 大学費用目標 | こどもNISA 月いくらの目安 |

|---|---|

| 目標400万円 | 月1万円〜1.2万円程度(試算結果) |

| 目標600万円 | 月1.7万円〜2万円程度(試算結果) |

| 目標800万円 | 月2.3万円〜2.5万円程度(試算結果) |

| 目標1,000万円 | 月3万円程度(試算結果) |

こうやって目標から逆算すると、こどもNISAで月いくらにすればいいかの目安がクリアになるんですよね!

あくまで試算結果ですが、目標設定の参考にしてみてください。

こどもNISAは月いくらが妥当?世帯年収別の月いくらモデル

結論から言うと、世帯年収別のこどもNISAの現実的な月額は以下のレンジが目安になります!

家計の状況に合わせて、無理のない金額を選ぶことが、長く続けるための最大のコツなんですよね。

こどもNISA 世帯年収別の月いくら モデルケース

| 世帯年収 | 月の積立額の目安 | 18年後の運用イメージ |

|---|---|---|

| 400万円台 | 月5,000〜1万円 | 約175〜350万円 |

| 500万円台 | 月1〜2万円 | 約350〜700万円 |

| 600〜700万円台 | 月2〜3万円 | 約700〜1,050万円 |

| 800万円以上 | 月3〜5万円 | 約1,050〜1,400万円 |

※年利5%想定の試算結果です。実際の家計の状況により異なります。

ぼく自身、子育てが始まってから「無理のない金額で続けることが何より大事」と痛感しているんですよ。

最初に大きく設定してしまうと、ちょっと家計が崩れただけで積立をストップせざるを得なくなるので、最初は控えめに設定するくらいでちょうどいいんじゃないでしょうか!

共働き・一馬力でこどもNISAの月いくらの考え方は変わる?

共働き世帯は2馬力で家計に余裕があるケースが多いので、月3万円以上の積立も無理なく続けやすいですよね。

一方、一馬力世帯は家計の波があるので、最初は月1万円程度から始めて、徐々に増額していくスタイルが安心です。

大事なのは「夫婦で話し合って納得した金額にする」ことです!どちらかが「もっと増やしたい」「減らしたい」と思っていると、後でモメる原因になるんですよ。

こどもNISAは月いくらで続けられる?無理ない金額の3つのチェック

結論から言うと、こどもNISAの月いくらが無理のない金額かどうかは「貯蓄率」「生活防衛資金」「親の老後資金」の3点をチェックすると判断できます!

これらが整っていない状態で大きな金額を積み立てると、結局途中で挫折してしまうリスクが高いんですよね。

チェック1:手取りに対する貯蓄率

月の手取りに対する貯蓄率(投資含む)が15〜20%程度に収まるか確認しましょう!

手取り30万円の家庭なら、貯蓄・投資合計で月4.5〜6万円が目安。そのうち教育費用は3分の1〜半分程度に抑えるのが現実的です。

チェック2:生活防衛資金が確保できているか

生活費の6ヶ月分の現金が確保できていない状態で投資を増やすのは危険なんですよ!

まずは生活防衛資金を整えてから、こどもNISAの月額を決めるのがおすすめです。

チェック3:親の老後資金が後回しになっていないか

教育費を頑張りすぎて、親の老後資金がカツカツになるのは本末転倒ですよね。

子どもにとって、親が経済的に自立していることが何よりの安心です!親の新NISA枠を埋めることも並行で考えていきましょう。

こどもNISA 月いくら|児童手当と組み合わせる方法

結論から言うと、児童手当を全額こどもNISAに回すと、家計から持ち出しゼロで月1〜1.5万円の積立ができます!

「こどもNISA 月いくら」を家計負担なしで実現する一番シンプルな方法なんですよね。

児童手当でカバーできるこどもNISA月いくらの金額

2024年から拡充された児童手当は、月額1万〜1.5万円(年齢・所得制限なし、高校生世代まで)の支給があります。

これを全額こどもNISAに回した場合、月いくらの積立ができるかを試算してみます。

| お子さんの年齢 | 児童手当の月額 | こどもNISAへの月いくら |

|---|---|---|

| 0〜2歳 | 1.5万円 | 月1.5万円 |

| 3歳〜小学校卒業 | 1万円(第3子は3万円) | 月1万円 |

| 中学生 | 1万円 | 月1万円 |

| 高校生世代 | 1万円 | 月1万円 |

※2026年6月時点の児童手当制度をもとにした目安です。

児童手当全額こどもNISA回し 18年シミュレーション

児童手当を全額こどもNISAに回した場合、18年積み立てると約400〜500万円のイメージになります(年利5%想定の試算結果)!

家計から持ち出しゼロで、大学費用の半額近くをまかなえる試算なんですよね。

児童手当こどもNISA回しのメリット

- 家計から持ち出しゼロで投資ができる

- 「教育費は教育費から」と用途が明確になる

- 受け取り口座を子ども名義にすれば自動で積立ルートにできる

- 無理なく18年継続できる現実的な金額

こどもNISAは月いくら|学資保険と併用する場合の月いくら

結論から言うと、学資保険とこどもNISAを併用する場合、こどもNISAの月いくらは「学資保険の月額の半分〜同額」が目安です!

学資保険は元本保証だけどリターンが少なく、こどもNISAはリターン期待大だけどリスクあり。両方併用することでバランス型のポートフォリオが組めるんですよね。

学資保険+こどもNISA併用パターン別の月いくら

| パターン | 学資保険 月額 | こどもNISA 月いくら | 合計 |

|---|---|---|---|

| バランス型 | 1.5万円 | 1.5万円 | 月3万円 |

| 投資寄り | 1万円 | 2万円 | 月3万円 |

| 安全寄り | 2万円 | 1万円 | 月3万円 |

※あくまで目安です。家計や子どもの教育プランに合わせて調整してください。

ぼく自身、学資保険には入っていなくて、こどもNISAと預貯金の組み合わせで備えていく方針なんですよ!

「絶対これが正解」というのはないので、夫婦で話し合って自分たちのリスク許容度に合った形にするのが大事ですよね。

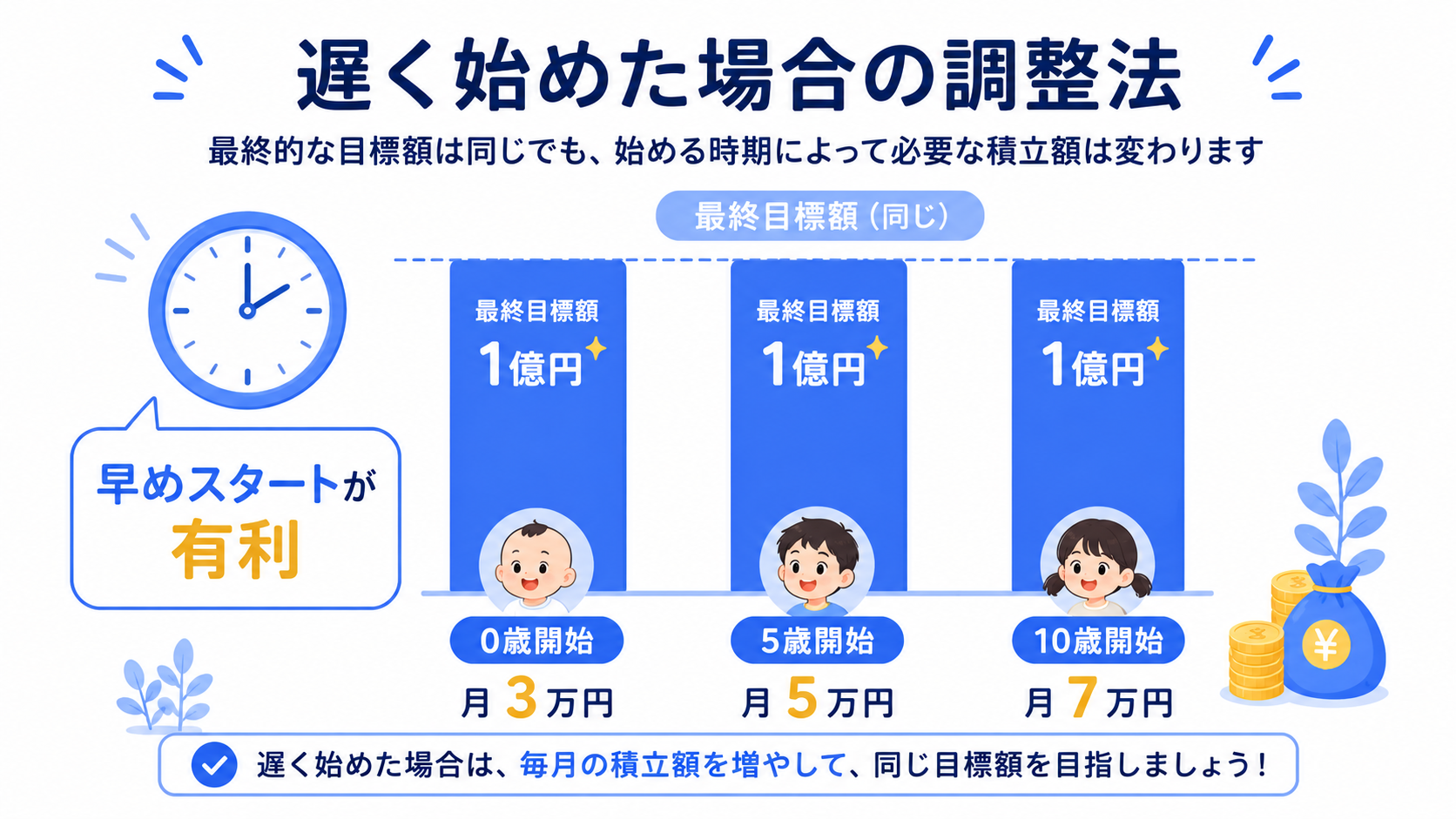

こどもNISA 月いくら|開始が遅れた場合の月いくら調整法

結論から言うと、こどもNISAを始めるのが遅れても、月額を増やせばカバーできる場合があります!

ただし家計とのバランスは崩さないように、現実的な範囲で増額するのがポイントなんですよね。

開始年齢別 こどもNISAの月いくら(目標600万円・年利5%想定)

| 開始年齢 | 積立期間 | 必要月額目安 |

|---|---|---|

| 0歳 | 18年 | 約1.7万円 |

| 3歳 | 15年 | 約2.3万円 |

| 5歳 | 13年 | 約2.9万円 |

| 8歳 | 10年 | 約3.9万円 |

| 10歳 | 8年 | 約5.1万円(上限超) |

※年利5%想定の試算結果です。実際の運用成績を保証するものではありません。

10歳以降から始める場合、年間60万円の上限ギリギリの積立が必要になるケースもあります。

だからこそ、「気づいたときが始めどき」なんですよね!出産直後から準備を進めるのが理想ですが、もし遅れても今日から始められるなら今日からスタートするのが正解です。

こどもNISAは月いくらに関するよくある質問(FAQ)

Q1. こどもNISAは月いくらから始められますか?

ネット証券なら100円〜1,000円の少額から始められる見込みです!最低額は気にせず、まずは月1万円程度を目安に、家計に無理のない金額からスタートするのがおすすめなんですよね。

Q2. こどもNISAを月5万円フル活用するメリットはありますか?

月5万円フル活用すると、10年で総額600万円の非課税枠を埋められます!早く枠を埋めれば、それだけ長く非課税運用ができるので運用益が大きくなる可能性があります。ただし、家計に無理が出るなら無理に5万円にする必要はないんですよ。

Q3. こどもNISAは月いくらにすれば教育費が全部まかなえますか?

大学費用400〜800万円を目安にすると、月1万円〜2.5万円程度が目安です(年利5%想定・18年運用の試算結果)!教育費の全額をこどもNISAで賄う必要はないので、児童手当・親の収入と組み合わせて準備するのがおすすめですね。

Q4. こどもNISAの月の積立額は途中で変更できますか?

はい、月の積立額はいつでも変更できる見込みです!家計の状況に応じて、増額・減額・一時停止が柔軟にできるのが投資信託のいいところなんですよ。

Q5. こどもNISAでボーナス月だけ多めに積み立てることはできますか?

年間上限60万円の範囲内であれば、毎月一定額にせずボーナス月だけ多めに設定することも可能になる見込みです!たとえば「通常月は1万円、ボーナス月は12万円」のようなメリハリ積立もできるんですよね。

Q6. 兄弟がいる場合、こどもNISAはそれぞれ月いくらにすればいい?

子どもごとに別々のこどもNISA口座を開設できます!たとえば兄弟2人なら、合計で月3〜6万円程度が目安。家計に余裕がない場合は、まず長子から始めて、徐々に下の子の積立も増やしていくスタイルもアリですね。

Q7. こどもNISAに児童手当を月いくら分回すといい?

2024年から拡充された児童手当(高校生世代まで月1万〜1.5万円)を全額こどもNISAに回すのも一案です!「家計から持ち出さない」設計にできるので、無理なく続けやすいんですよね。

Q8. こどもNISAは月いくらにしても元本割れの心配はありますか?

はい、投資である以上、月の積立額に関わらず元本割れのリスクはあります!だからこそ、長期・分散・積立の3原則を守ることが大切なんですよ。教育費の全額を頼らず、預貯金や学資保険と組み合わせるのが安全策です。

Q9. こどもNISAの月3万円と月5万円、どっちが正解?

家計に余裕があるなら月5万円フル活用が運用金額は大きくなりますが、無理なく続けられる月3万円のほうが結果的に有利になることも多いんですよ!長期投資は「続けられること」が最大の成功要因なんですよね。

Q10. こどもNISAは年の途中で月額を増額しても大丈夫?

はい、年間上限60万円を超えなければ、途中での増額もOKです!ボーナスや昇給に合わせて、こどもNISAの月いくらをアップグレードしていくのも賢い活用法ですね。

まとめ:こどもNISAは月いくらが正解?月いくらは家計に合わせて柔軟に

こどもNISAは年間60万円・総額600万円が上限ですが、月いくら積み立てるのが正解かは家庭によって違うんですよね!

ポイントをまとめると、こんな感じになります。

- こどもNISAは年間60万円=月5万円が上限のフル活用ライン

- こどもNISA月3万円なら18年で約1,050万円のイメージ(年利5%想定の試算)

- 多くの家庭ではこどもNISAは月1〜3万円が現実的な目安

- 世帯年収・教育費目標・他の貯蓄バランスから決める

- 無理のない金額で長く続けることが何より大事

- 児童手当を充当するのもアリ

- 夫婦で話し合って納得した金額に設定する

ぼく自身、月いくらにするか何度も悩んでシミュレーションを繰り返したんですけど、最終的に大事だったのは「家計と将来のバランスを夫婦で話し合うこと」だったんですよね。

教育費の目標金額、生活防衛資金、親の老後資金、すべてを並べてから決めると、納得感のある月額にたどり着けるはずですよ!

まずは月1万円からでも始めてみませんか?大事なのは始めるタイミングと続ける気持ちなんじゃないでしょうか。

※本記事は2026年6月時点の情報です。こどもNISA制度の詳細は今後変更される可能性があります。最新情報は金融庁・各証券会社の公式サイトでご確認ください。記事内のシミュレーションはすべて試算結果であり、将来の運用成果を保証するものではありません。投資判断はご自身の責任で行ってください。