赤ちゃんが生まれてバタバタしている時期、教育費の準備までなかなか頭が回らないですよね。それでも「早く始めたほうがお得」と聞くと、何から手をつければいいのか焦ってしまう気持ち、すごく分かります。

ぼくも子どもが生まれたばかりの頃を思い出すと、夜泣きとミルクと寝不足で精一杯で、お金のことを考える余裕なんてなかったんですよね。だからこそ、赤ちゃんが0歳のときにやっておくべきことを最小限に絞って整理しておくのは本当に大事だなと思っています。

今回はそんなお悩みを解決するために、赤ちゃんがいる家庭がまずやるべきこと・こどもNISAを0歳から始める手順を、分かりやすく解説していきます。ぜひ最後まで読んでみてね。

- 赤ちゃんがいる家庭がまずやるべき3つの準備

- こどもNISAを0歳から始めるメリット(複利の威力)

- 0歳・1歳・2歳…年齢別の積立シミュレーション

- 2027年スタートまでの準備リスト(0歳児ママ向け)

- 児童手当をこどもNISAに回す方法

- 赤ちゃんのいる家庭でやってはいけないお金の失敗

※本記事は2026年6月時点の情報です。こどもNISAは2027年1月開始予定。最新情報は金融庁・各証券会社の公式サイトで必ずご確認ください。

赤ちゃんがいる家庭がまずやることは?こどもNISA前の3ステップ

結論から言うと、赤ちゃんがいる家庭がまずやるべきは「家計を整える・親のNISA口座を開く・児童手当の使い道を決める」の3ステップです。こどもNISA本体は2027年スタート予定なので、それまでの間にこの3つを整えておくのが正解ですよ。

ぼくも子どもが生まれた頃、「何から手をつけていいか分からない」状態でした。でも振り返ると、赤ちゃんのうちにやっておけば後がラクになることって本当に多いんですよね。

ステップ1:家計を整える

赤ちゃんが生まれたら、まずは家計の現状把握から始めましょう。固定費・変動費・貯金・教育費の目安を1か月で構わないので書き出してみるのがおすすめですよ。

教育費の準備は毎月の余剰金から積み立てる前提なので、家計に余裕がないと続きません。スマホ代・保険料・サブスクなどの固定費を見直すだけで、月1〜3万円の余裕が生まれることもありますよ。

ステップ2:親のNISA口座を開く

こどもNISAは2027年スタート予定ですが、親のNISA口座は今すぐ開設できます。親の口座と同じ証券会社でこどもNISAも開くのが管理上ラクなので、まずは親口座を整えておくのがおすすめですよ。

ぼく自身、新NISAで毎月の積立を始めてから、教育費の準備にも前向きに取り組めるようになりました。親の運用を先に軌道に乗せるのが、こどもNISAをスムーズに始めるコツです。

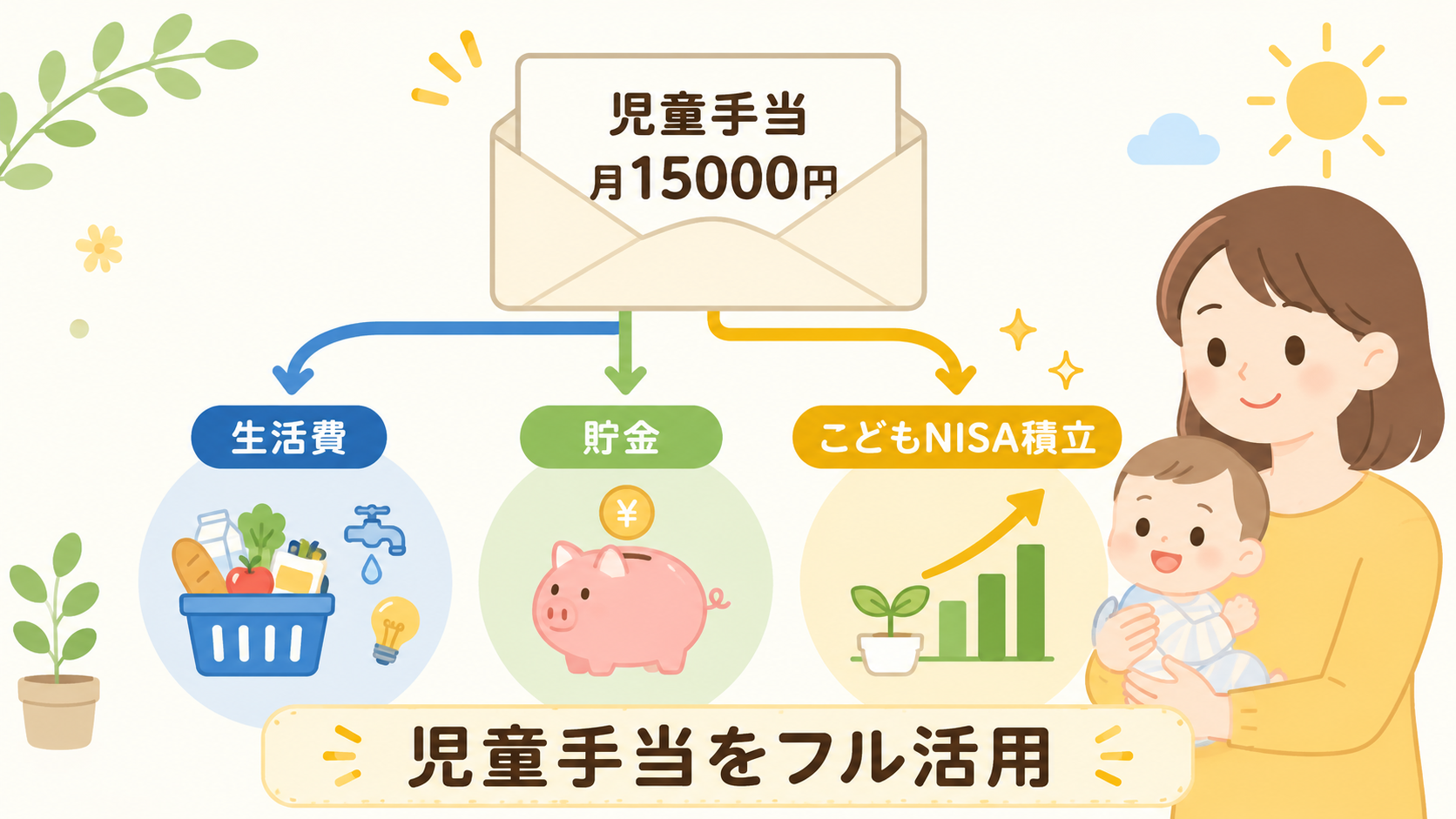

ステップ3:児童手当の使い道を決める

児童手当は0歳から中学生までで総額約234万円(2026年6月時点の制度)が支給されます。これを生活費に溶かさずに「教育費専用口座」に貯めておくと、2027年からこどもNISAに回す原資になりますよ。

ぼくも子どもの児童手当は専用口座に分けていて、生活費とは完全に切り離しています。「子どもの将来のためのお金」としてキープしておくのがおすすめですね。

児童手当の使い道は別の記事で深掘りしているので、そちらもチェックしてみてくださいね👇

こどもNISAを0歳から始めるメリットは?

結論から言うと、こどもNISAを0歳から始める最大のメリットは「複利効果が最大化する」ことです。同じ金額を積み立てても、スタートが早いほど18歳時点での試算結果は大きく変わるんですよ。

ぼく自身、新NISAを始めて2年経って、「もっと早く始めればよかった」と何度も思いました。1日でも早く始めることが、長期投資で一番大事なんですよね。

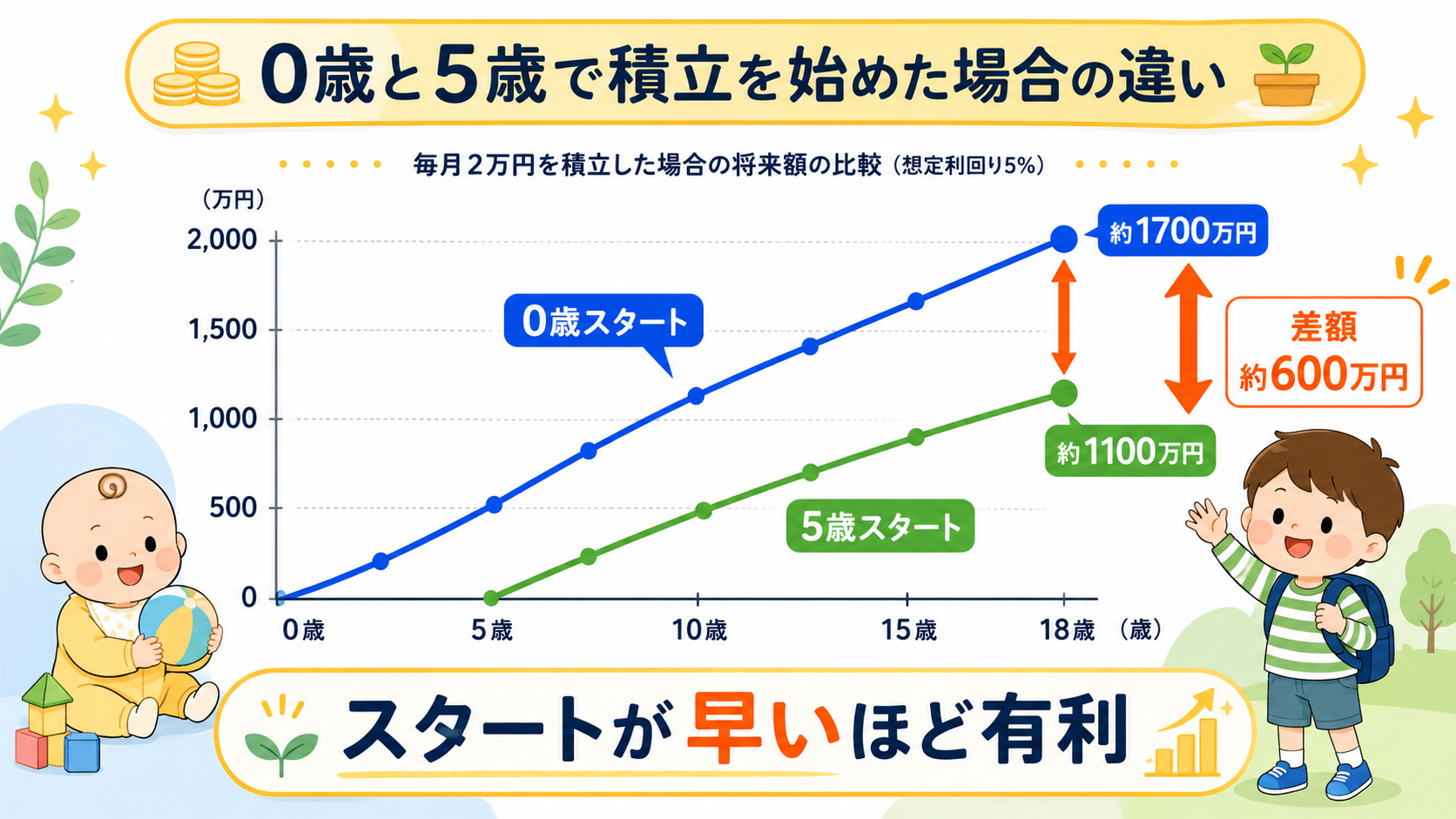

0歳と5歳でスタートした場合の比較

月3万円を積み立てた場合の18歳時点の試算結果(年利5%想定・試算結果)を比較してみましょう。

| スタート年齢 | 積立期間 | 元本 | 18歳時点試算 |

|---|---|---|---|

| 0歳スタート | 18年 | 648万円 | 約1,050万円 |

| 5歳スタート | 13年 | 468万円 | 約670万円 |

| 10歳スタート | 8年 | 288万円 | 約350万円 |

※あくまで試算結果で将来を保証するものではありません。

0歳スタートと5歳スタートで、約380万円の差が出る試算なんですよ。これが複利の威力です。

複利の仕組みをわかりやすく

複利とは「利益が利益を生む」仕組みです。最初の数年は地味な変化に見えますが、後半になるほど雪だるま式に増えていく性質があるんですよね。

0歳から始めた場合の最後の5年間(13〜18歳)は、利益が大きく成長する時期。だからスタートが早いほど後半の伸びが大きくなるんですよ。

教育費に間に合わせるなら早めスタート

大学進学は18歳前後で迎えるので、0歳からスタートすれば最大18年の運用期間が確保できます。途中で家計が苦しい時期があっても、長期視点で見れば十分カバーできる時間がありますよ。

ぼく自身、子どもが小学生になった今、「0歳から始めていれば…」と思うことが正直あるんですよね。今からでも遅くないですが、赤ちゃん時代がベストタイミングなのは間違いないですよ。

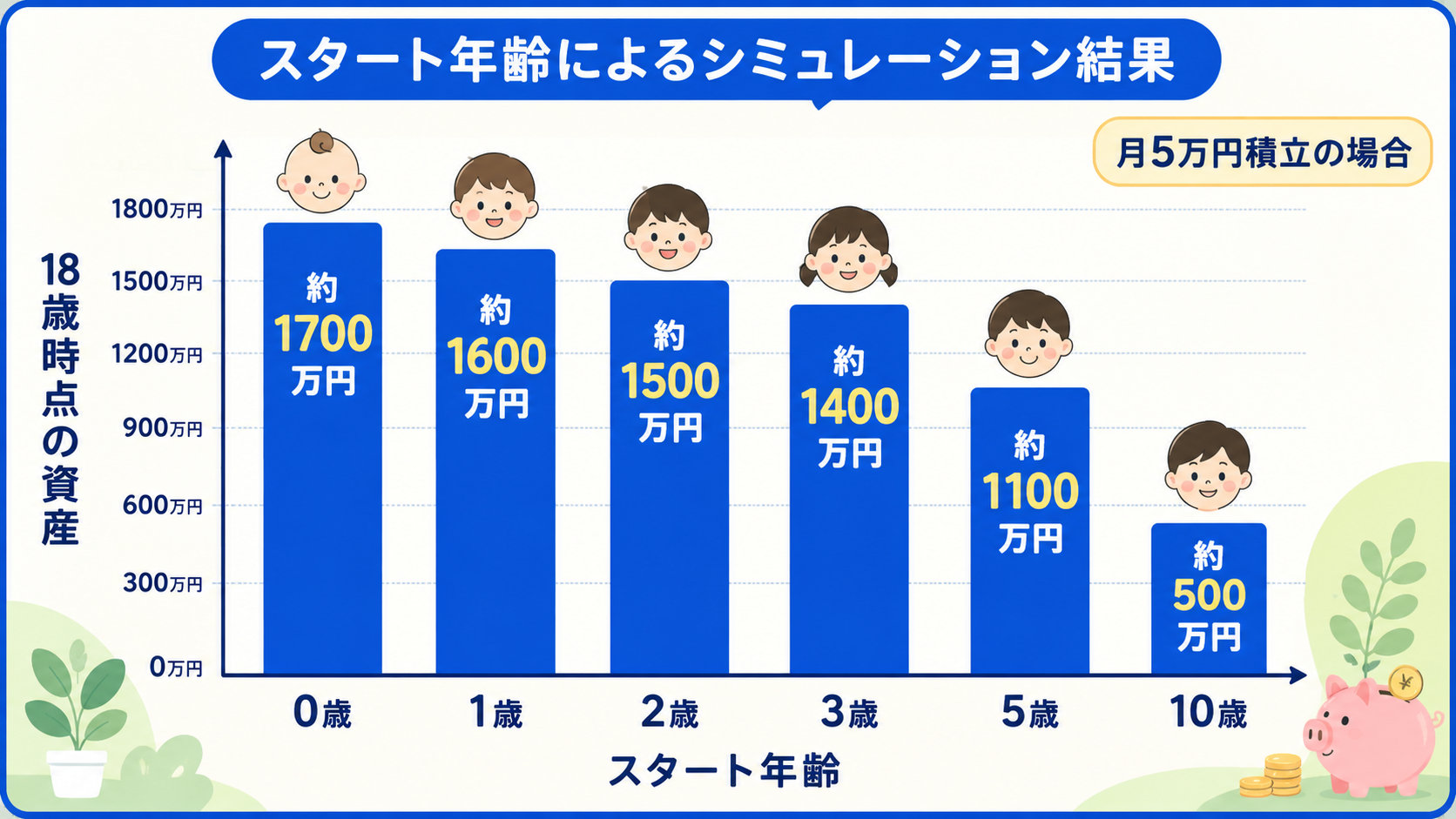

0歳・1歳・2歳…年齢別の積立シミュレーション

結論から言うと、月3万円を0歳から積み立てれば18歳で約1,050万円、月5万円なら約1,750万円という試算結果になります(年利5%想定・あくまで試算結果で将来を保証するものではありません)。

ぼくも子どもの教育費を考えるときに、この数字を見て「ここまで増える可能性があるなら頑張れる」と思ったんですよね。具体的な金額をイメージするのが、続けるためのモチベーションになりますよ。

月額別の試算結果(0歳〜18歳・18年積立)

毎月の積立額別に、18歳時点の試算結果(年利5%想定)をまとめてみました。

| 月額 | 18年合計(元本) | 18歳時点試算 |

|---|---|---|

| 1万円 | 216万円 | 約350万円 |

| 2万円 | 432万円 | 約700万円 |

| 3万円 | 648万円 | 約1,050万円 |

| 5万円 | 1,080万円 | 約1,750万円 |

※あくまで試算結果で将来を保証するものではありません。

児童手当だけで積立した場合

児童手当は0歳〜中学生までで月1〜1.5万円程度が支給されます(2026年6月時点・所得・子どもの人数で変動あり)。

これを全額こどもNISAに回した場合の試算結果(年利5%想定)はこんなイメージです。

| 期間 | 月額 | 18歳時点試算 |

|---|---|---|

| 0〜3歳(月1.5万円) | 月1.5万円 | 約54万円が18歳時点で約110万円 |

| 3歳〜中学生(月1万円) | 月1万円 | 約144万円が18歳時点で約250万円 |

| 合計 | 約198万円 | 約360万円(試算結果) |

※あくまで試算結果で将来を保証するものではありません。

児童手当を生活費に溶かさずに運用に回すだけで、18歳時点で約360万円という試算結果になるんですよ。

家計に余裕があるなら追加で積立

児童手当(月1〜1.5万円)に加えて、家計から月1〜2万円を上乗せできると、18歳時点で約600〜900万円の試算結果に到達します(年利5%想定)。

大学費用の目安は約500〜900万円なので、追加積立があれば教育費の大半をカバーできる可能性が見えてきますよ。

2027年スタートまでの準備リスト(0歳児ママ向け)

結論から言うと、こどもNISAは2027年1月スタート予定なので、赤ちゃん時代の今、2026年中にやっておくべき準備を整理しておくのが正解ですよ。

ぼくも振り返ると、「赤ちゃんのうちにやっておけばよかった準備」がいくつかあって、後悔した経験があります。早めにやればやるほど後がラクになるんですよね。

準備リスト:今すぐできる4つ

赤ちゃんのいる家庭が2027年スタートに向けて、今すぐできる準備は以下の4つです。

0歳児ママの準備リスト

- 家計の見直し(固定費・変動費の把握)

- 親のNISA口座を開設する

- 児童手当を教育費専用口座に分ける

- 子ども名義の銀行口座を作る

親のNISA口座を先に開設する理由

こどもNISAは「親の口座と同じ証券会社で開く」のがスタンダードになる見込みです。親口座を先に開いて使い慣れておくと、こどもNISAのスタートもスムーズですよ。

ぼく自身、SBI証券で新NISAを2年使ってきて、画面操作にも慣れたので、こどもNISAも同じ証券会社で開く予定でいます。

子ども名義の銀行口座も今のうちに

子ども名義の銀行口座は、赤ちゃんのうちなら本人確認書類が少なく作りやすいんですよね。マイナンバーカードがあれば、ネット銀行でもスムーズに開設できる場合があります。

積立資金の引き落とし口座として使うので、2027年スタートまでに作っておくと安心ですよ。

マイナンバーカードを作っておく

こどもNISA口座開設には、子どもと親の両方のマイナンバーカードが必要になる見込みです。マイナンバーカードはまだ持っていない方も多いので、申請から受け取りまで1〜2か月かかる前提で早めに動いておきましょう。

赤ちゃんのマイナンバーカードは、生後数か月から申請可能ですよ。

児童手当をこどもNISAに回す方法

結論から言うと、児童手当をそのまま教育費専用口座に貯めておいて、2027年からこどもNISAに毎月積立するのが王道です。生活費に溶かさずに分けておくのが最大のポイントなんですよ。

ぼく自身、子どもの児童手当は専用口座に分けていて、生活費と完全に切り離しています。「子どもの将来のためのお金」として手をつけないルールにすると、不思議とお金が貯まりますよ。

児童手当の支給スケジュール

児童手当は0歳〜中学生まで支給されます(2026年6月時点)。

| 年齢 | 月額 | 期間合計 |

|---|---|---|

| 0〜2歳 | 1.5万円 | 54万円 |

| 3歳〜中学生 | 1万円(第3子以降は1.5万円) | 144万円〜 |

| 合計 | – | 約198万円〜234万円 |

※2026年6月時点の制度。最新情報は内閣府・お住まいの自治体公式サイトをご確認ください。

児童手当を貯める専用口座を作る

おすすめは、子ども名義の銀行口座を「教育費専用」として使うこと。生活費の口座と完全に分けておけば、無意識に使ってしまうことがなくなりますよ。

ネット銀行なら口座開設も簡単で、スマホで残高確認もできるので便利じゃないですか。

2027年からこどもNISAへ移す

2027年1月のこどもNISAスタートと同時に、専用口座から毎月の積立をこどもNISA口座に振り替える仕組みを作りましょう。

たとえば月1.5万円の児童手当をそのまま積立に回せば、0歳から児童手当だけで運用できるんですよ。

児童手当+追加積立がベスト

家計に余裕があるなら、児童手当(月1〜1.5万円)に家計から月1〜2万円を上乗せして合計月3〜5万円の積立が理想です。

ぼく自身、教育費は「無理せず長く続ける」が一番大事だと思っているので、月3万円スタートくらいがちょうどいいんじゃないかなと感じていますよ。

赤ちゃんのいる家庭でやってはいけないお金の失敗

結論から言うと、赤ちゃんのいる家庭がやってはいけない失敗は「学資保険に頼りすぎる」「貯金だけで備える」「無理な積立で家計を崩す」の3つです。長期視点で見ると、どれも教育費の準備としては効率が良くないんですよ。

ぼく自身、新NISAを始める前は貯金だけで教育費を準備しようとしていた時期があって、「もっと早く投資を始めればよかった」と反省したことがあるんですよね。

失敗1:学資保険に頼りすぎる

学資保険は返戻率が低く、インフレに弱いので、教育費の準備手段としては効率が良くありません。

ぼく自身、学資保険の見直しを何度か検討してきましたが、こどもNISA+預金+親の掛け捨て生命保険の3点セットのほうが、トータルで見て柔軟性とリターンが優れているという結論に至りました。

失敗2:貯金だけで備える

「投資はリスクがあるから貯金だけで…」という選択をする方も多いですが、インフレに対しては貯金のほうがむしろリスクが高いんですよ。

物価が上がれば、同じ100万円の価値は実質的に目減りします。インフレ対策として、教育費の一部は運用に回すのが2026年の現実的な選択ですね。

失敗3:無理な積立で家計を崩す

「月5万円積み立てなきゃ」と無理をして、生活費が回らなくなるのが一番ダメなパターンです。家計に余裕のある範囲で続けられる金額がベストですよ。

ぼく自身、月3万円でも18年続ければ約1,000万円の試算結果になるので、無理せず長く続けるを優先しています。

失敗4:児童手当を生活費に溶かす

児童手当を生活費に組み込んでしまうと、運用に回す原資がなくなるんですよね。専用口座に分けておくのが正解です。

失敗5:情報収集を後回しにする

「あとで調べよう」と先送りしているうちに、こどもNISA開始のタイミングを逃してしまうケースもあります。赤ちゃんのうちに基礎知識を入れておくことが、後の準備をスムーズにしますよ。

赤ちゃん家庭のこどもNISA準備FAQ

Q1. 赤ちゃんが0歳のうちから準備すべきですか?

A. 準備は0歳からするのがベストです。こどもNISA本体は2027年スタート予定ですが、親のNISA口座開設・家計見直し・専用口座作りは今からできますよ。

Q2. 児童手当だけでこどもNISAをやるのは現実的ですか?

A. 現実的です。月1〜1.5万円の児童手当だけでも、18年続ければ約350万円の試算結果(年利5%想定)になります。

Q3. 育休中でも始められますか?

A. 始められます。家計の状況に合わせて、月1万円からスタートでもOKですよ。無理のない金額で続けるのが大事です。

Q4. こどもNISAと学資保険は併用したほうがいい?

A. 基本的に学資保険は不要というのがぼくの結論です。こどもNISA+預金+親の掛け捨て生命保険の3点セットがおすすめですよ。

Q5. 0歳の赤ちゃんでも口座開設できますか?

A. 0歳からこどもNISAの未成年口座は開設可能になる見込みです。マイナンバーカードや住民票が必要なので、早めに準備しておきましょう。

Q6. 月いくらから始めるのが現実的ですか?

A. 月1万円〜3万円が一般的なスタートラインです。児童手当を回すだけでも有効ですよ。

Q7. パパ・ママのどちらが手続きすればいい?

A. どちらでもOKですが、親権者の本人確認が必要になります。代表してどちらか一方が手続きすれば問題ありません。

Q8. 赤ちゃんのうちにマイナンバーカードを作れますか?

A. 作れます。生後数か月から申請可能で、申請から受け取りまで1〜2か月かかるのが目安ですよ。

Q9. 教育費は全部こどもNISAでまかなえますか?

A. 大学費用の大半はカバーできる試算結果になります。月3万円・18年積立で約1,000万円(年利5%想定)が目安です。

Q10. 急に家計が苦しくなったら一時停止できますか?

A. 積立の停止は可能です。家計の状況に合わせて柔軟に調整できるので、まず始めてみるのが大事ですよ。

まとめ:赤ちゃんのいる家庭は今から準備すれば0歳スタートに間に合う

赤ちゃんがいる家庭がまずやるべきは、「家計を整える・親のNISA口座を開く・児童手当を分ける」の3ステップです。こどもNISA本体は2027年スタート予定ですが、今からできる準備はたくさんありますよ。

| 時期 | やること |

|---|---|

| 今すぐ(2026年) | 家計見直し・親のNISA口座開設・専用口座作り |

| 2026年中 | マイナンバーカード・子ども名義口座準備 |

| 2027年1月〜 | こどもNISA口座開設・毎月の積立スタート |

ぼく自身、子どもが小学生になった今だからこそ、「赤ちゃんのうちから始めていれば」という気持ちは強いんですよね。0歳スタートと10歳スタートでは、18歳時点で700万円以上の差が出る試算結果なので、早ければ早いほど有利ですよ。

月3万円・18年積立で約1,050万円(年利5%想定・試算結果)。教育費の大半をカバーできる可能性があるので、家計に無理のない範囲で続けてみてくださいね。赤ちゃんを抱っこしながらの準備、本当にお疲れさまです。少しずつでいいので、未来の子どものために一歩ずつ進めていきましょう。ぜひ最初の一歩を踏み出してみてね。

あわせて読みたいこどもNISA関連記事

赤ちゃんのうちから準備するなら、こちらの関連記事もチェックしておくと安心ですよ👇

※本記事は2026年6月時点の情報です。こどもNISAの制度詳細・児童手当の条件は今後変更される可能性があります。最新情報は金融庁・内閣府・お住まいの自治体公式サイトをご確認ください。本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資判断はご自身の責任で行ってください。