児童手当の使い道って、家庭ごとに本当にバラバラなんですよね。ぼくも小学生の子を持つ父として、最初の頃は児童手当が気づいたら生活費に溶けていって「あれ?貯まってないぞ」と焦った経験があります。

実際、内閣府の調査では児童手当の使い道として「子どもの将来のための貯蓄」が約57%でトップですが、「日常の生活費」も約26%という結果です。つまり4世帯に1世帯は教育費として残せていない状況なんですよね。

今回はそんなお悩みを解決するために、児童手当の使い道として教育費に残す仕組みづくりを、わが家の実体験も含めて徹底解説します。

- 2024年10月拡充後の児童手当の最新ルールと総額

- みんなの児童手当の使い道リアル分布

- 教育費として残す3つの仕組み(専用口座・NISA積立・自動振替)

- 児童手当を全額NISAに回したらいくらになる?シミュレーション

- 生活費に消えないための家計ルールの作り方

児童手当とは?2024年10月拡充後の最新ルール

結論から言うと、児童手当は2024年10月の制度改正で「高校生まで延長」「所得制限撤廃」「第3子月3万円」と大きく拡充され、子ども1人あたり総額約234万円が受け取れる制度になりました。これを教育費に残せるかどうかで、将来の家計が大きく変わってくるんですよね。

2024年10月拡充の3つのポイント

2024年10月の制度改正で、児童手当は大幅にパワーアップしました。主な変更点は以下のとおりです。

| 改正項目 | 改正前(2024年9月まで) | 改正後(2024年10月から) |

|---|---|---|

| 支給対象 | 中学生まで(0〜15歳) | 高校生まで(0〜18歳) |

| 所得制限 | 年収960万円〜1,200万円超で減額・廃止 | 完全撤廃 |

| 第3子加算 | 3歳〜小学校卒業まで月1.5万円 | 0〜18歳まで月3万円 |

| 支給回数 | 年3回(4・8・12月) | 年6回(偶数月) |

これまで「うちは所得制限で受け取れなかった」という家庭も、2024年10月から全員が対象になりました。共働き世帯にも大きな朗報なんですよね。

子ども1人あたりの総支給額は約234万円

拡充後の児童手当を満額受け取った場合の総額を計算してみました。

| 年齢区分 | 月額 | 期間 | 合計 |

|---|---|---|---|

| 0〜3歳未満 | 1.5万円 | 3年 | 54万円 |

| 3歳〜15歳(中学生まで) | 1万円 | 12年 | 144万円 |

| 高校生(16〜18歳) | 1万円 | 3年 | 36万円 |

| 合計 | 18年 | 約234万円 |

第3子以降なら、0歳から18歳まで毎月3万円。総額648万円というインパクトのある金額になりますよね。

申請しないと受け取れない点に注意

児童手当は自動で振り込まれる仕組みではなく、出生後に役所への申請が必要です。所得制限撤廃で申請対象が広がったので、改めて確認しておくことをおすすめします。

詳しい最新情報はこども家庭庁の公式サイトでご確認くださいね。制度は今後も改正される可能性があります。

児童手当の使い道は何が多い?みんなのリアル分布

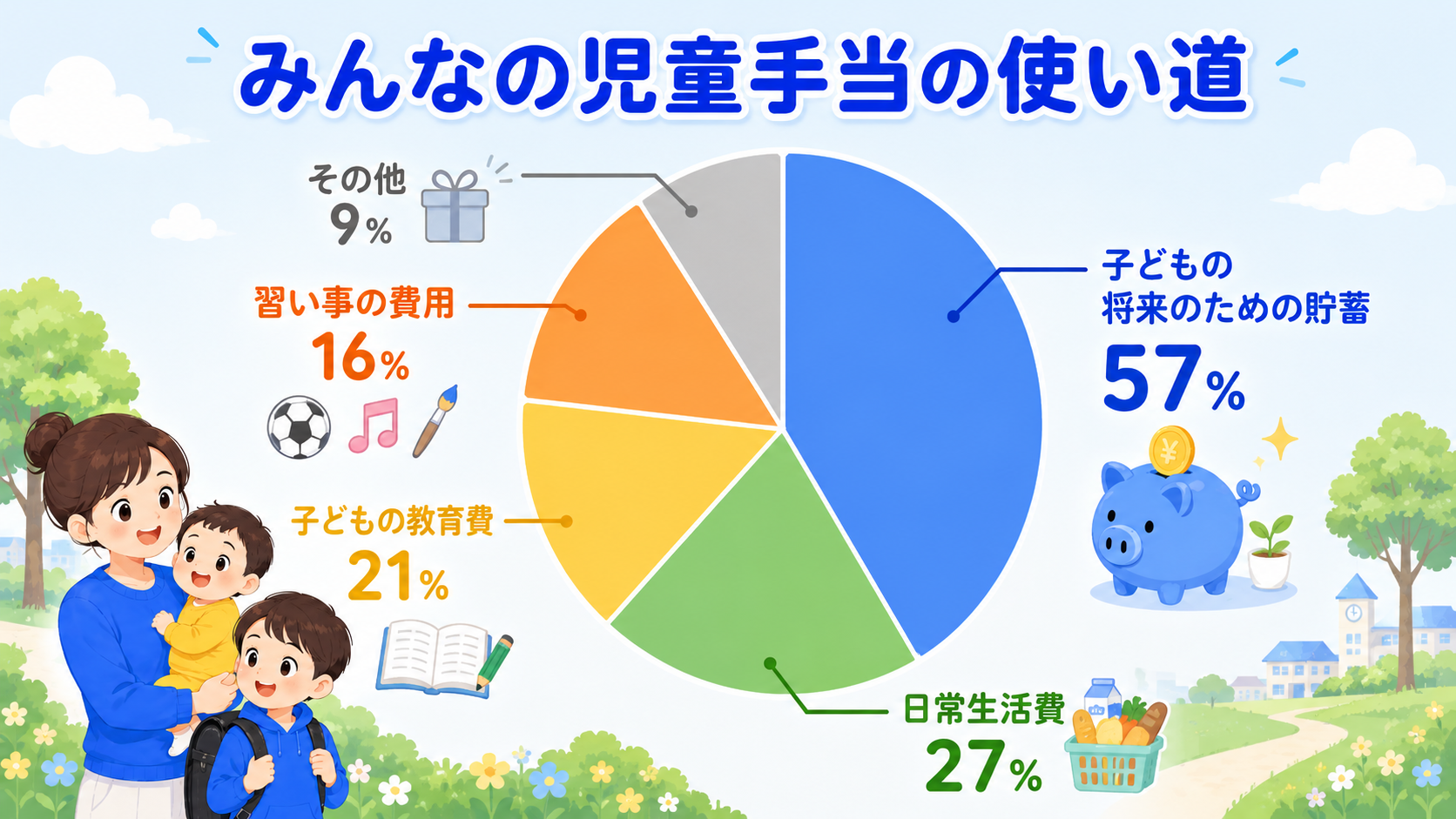

結論から言うと、内閣府「子ども・子育て支援に関する調査」によれば、児童手当の使い道トップは「子どもの将来のための貯蓄」(約57%)で、次いで「学校外教育費」(約27%)「日常の生活費」(約26%)と続きます。教育費として残せている家庭は半数前後にとどまっているんですよね。

使い道ランキングの実態

内閣府の調査をもとに、児童手当の使い道トップ5を整理してみました(複数回答)。

| 順位 | 使い道 | 割合 |

|---|---|---|

| 1位 | 子どもの将来のための貯蓄・保険料 | 約57% |

| 2位 | 学校外教育費(塾・習い事) | 約27% |

| 3位 | 日常の生活費 | 約26% |

| 4位 | 学校の教育費 | 約22% |

| 5位 | 子どもの衣類・服飾雑貨 | 約20% |

「将来のために貯蓄」と回答した家庭が多い一方で、約4分の1の家庭が日常の生活費に充てているのが現実なんですよね。

なぜ生活費に消えやすいのか?

児童手当が偶数月の指定日に普通預金口座に振り込まれる仕組みだと、給料と混ざってしまって「どこからが児童手当か」が曖昧になります。結果として、気づけば食費・日用品費に使われている家庭が多いんですよ。

ぼくも最初の頃はそうでした。「いつのまにか口座から消えてる」という感覚は、子育て世帯あるあるかもしれませんね。

教育費に残すには「仕組み」が必須

意思の力で「使わない」と決めても、人間の意思は弱いものです。だからこそ、児童手当を教育費に残すには「自動で別口座に流れる仕組み」を作ることが重要なんですよね。次の章で具体的な方法を解説していきます。

児童手当を教育費として残す3つの仕組みとは?

結論から言うと、教育費として残す仕組みは「子ども専用口座への自動振替」「新NISAで自動積立」「家計簿アプリで見える化」の3つです。この3つを組み合わせれば、児童手当が生活費に溶ける問題は解決できるんですよね。

子ども専用口座への自動振替

児童手当の振込口座をそのまま子ども専用口座にするか、振込先の口座から子ども口座へ自動振替する設定を作ります。手をつけない仕組みを最初に作るのが鉄則ですよね。

ぼくの場合、児童手当は親口座に入金後、月の途中で自動振替で「教育費専用口座」に移動する設定にしています。手動だとどうしても忘れるので、自動化が肝心なんですよ。

新NISAで自動積立に回す

預金だけでは18年間でほぼ増えません。新NISAで自動積立に回せば、年利5%想定で受給額の1.5倍以上に育てられる可能性があります。

毎月の児童手当(1万円〜1.5万円)をそのまま投資信託の自動買付に設定するだけ。一度設定すれば手間ゼロで運用できるのが新NISAの強みですよね。詳しくは

も参考にしてみてくださいね。

家計簿アプリで見える化

マネーフォワードMEなどの家計簿アプリを使えば、児童手当の入金・積立への振替・残高推移をすべて自動で記録できます。「ちゃんと貯まっている」という見える化が、続けるモチベーションになるんですよね。

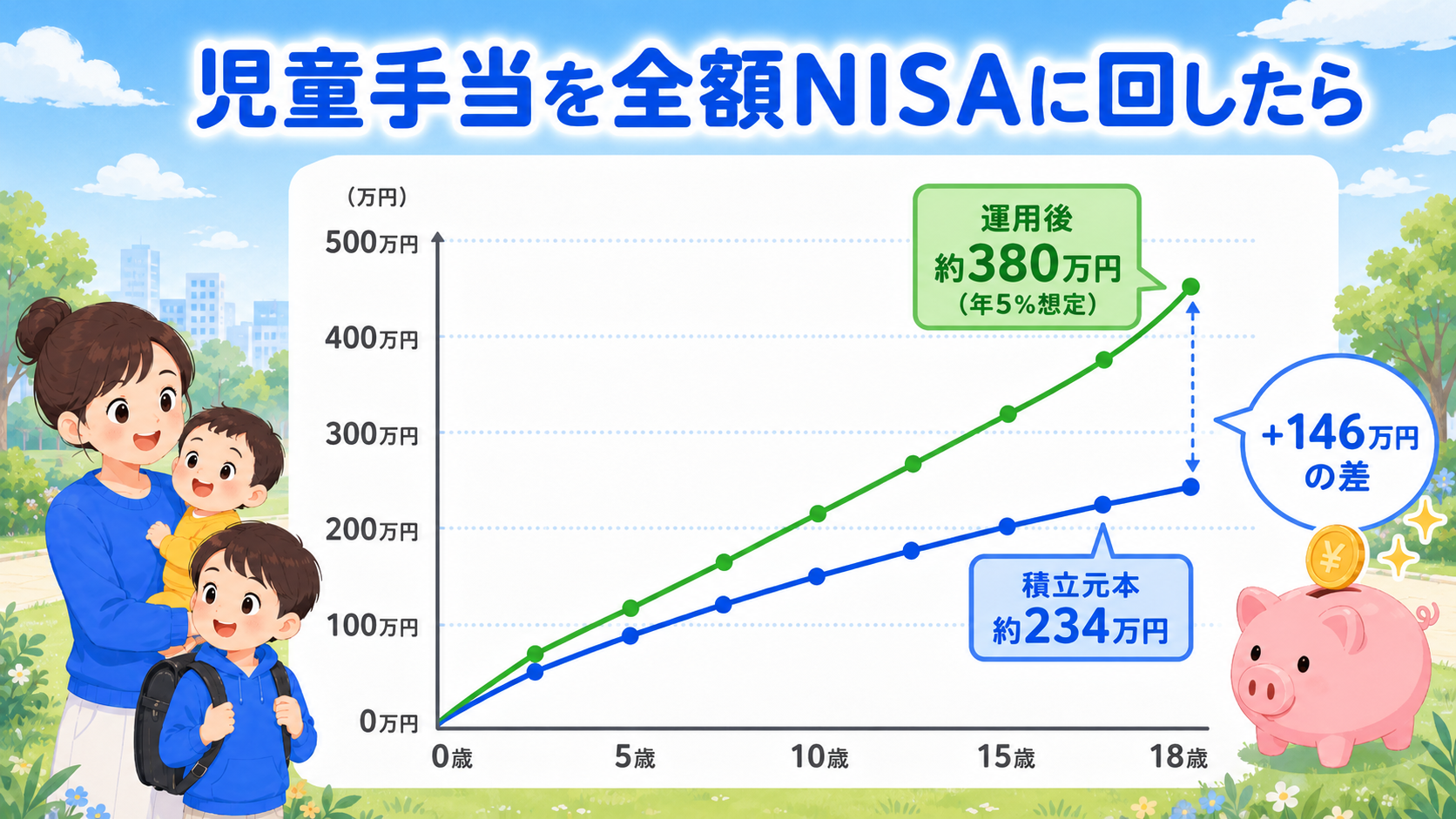

児童手当を全額NISAに回したらいくらになる?シミュレーション

結論から言うと、児童手当を全額NISAに回して18年運用すると、年利3%想定で約306万円、年利5%想定で約372万円、年利7%想定で約460万円になる試算です。元本234万円に対して、最大で1.96倍まで育つ可能性があるんですよね。

運用利回り別シミュレーション

児童手当を毎月そのままNISAに積み立てた場合の試算結果を比較してみました。月額は拡充後の標準額(0〜3歳未満1.5万円、3〜18歳1万円)を反映しています。

| 想定年利 | 18年後の評価額 | 元本234万円との差額 |

|---|---|---|

| 0%(預金のみ) | 約234万円 | ±0円 |

| 年利3% | 約306万円 | +72万円 |

| 年利5% | 約372万円 | +138万円 |

| 年利7% | 約460万円 | +226万円 |

※試算結果です。実際の運用成果は市場環境により変動します

預金のままだと18年で1円も増えないお金が、年利5%想定なら140万円近い差になります。これだけで国公立大学4年間の費用の3分の1以上をカバーできる金額ですよね。

第3子以降ならインパクトはさらに大きい

第3子以降は0〜18歳まで月3万円が支給されるので、総額648万円の元本になります。年利5%想定で運用すれば1,000万円超えも視野に入ってくる金額です。

ぼくの周りでも「第3子の児童手当はそのまま大学費用」と決めている家庭が増えていますよ。詳しくは

も参考にしてみてくださいね。

預金とNISAの併用バランス

全額NISAに回すのが不安な方は「半分は預金・半分はNISA」というバランスもおすすめです。リスクを抑えつつ運用効果も得られる、子育て世帯に現実的な配分ですよね。

児童手当を教育費に残すための家計ルールはどう作る?

結論から言うと、家計ルールづくりのコツは「入金日にすぐ別口座へ」「月末に残高チェック」「夫婦で目的を共有」の3つです。仕組みを作っても運用ルールがなければ崩れてしまうので、夫婦の合意も大事なんですよね。

児童手当を教育費に残す家計ルール

- 入金日に自動で別口座へ振替する

- 振替先口座はキャッシュカードを家に置く(持ち歩かない)

- 月末に夫婦で残高チェックを習慣化する

- 「これは教育費」という共通認識を家族で持つ

- 家計が苦しくても、まず別の固定費から見直す

入金日に「すぐ別口座へ」を自動化

児童手当の振込日と同じ日に、自動で別口座へ振替する設定を作りましょう。給料日に先取り貯蓄をするのと同じ発想ですね。詳しくは

も参考にしてみてくださいね。

キャッシュカードを家に置く工夫

「あればあるだけ使ってしまう」のが家計の難しいところ。振替先の教育費口座のキャッシュカードは持ち歩かず、家の引き出しにしまっておくのが我が家のルールです。手間が増えると引き出さなくなるんですよね。

夫婦で「これは教育費」と共有する

家計の管理を片方だけに任せていると、もう片方が無意識に使ってしまうことがあります。「児童手当は子どもの将来のためのお金」という共通認識を夫婦で持つことが、ルールを守る土台になるんですよね。

児童手当を生活費に充てる必要があるときはどうする?

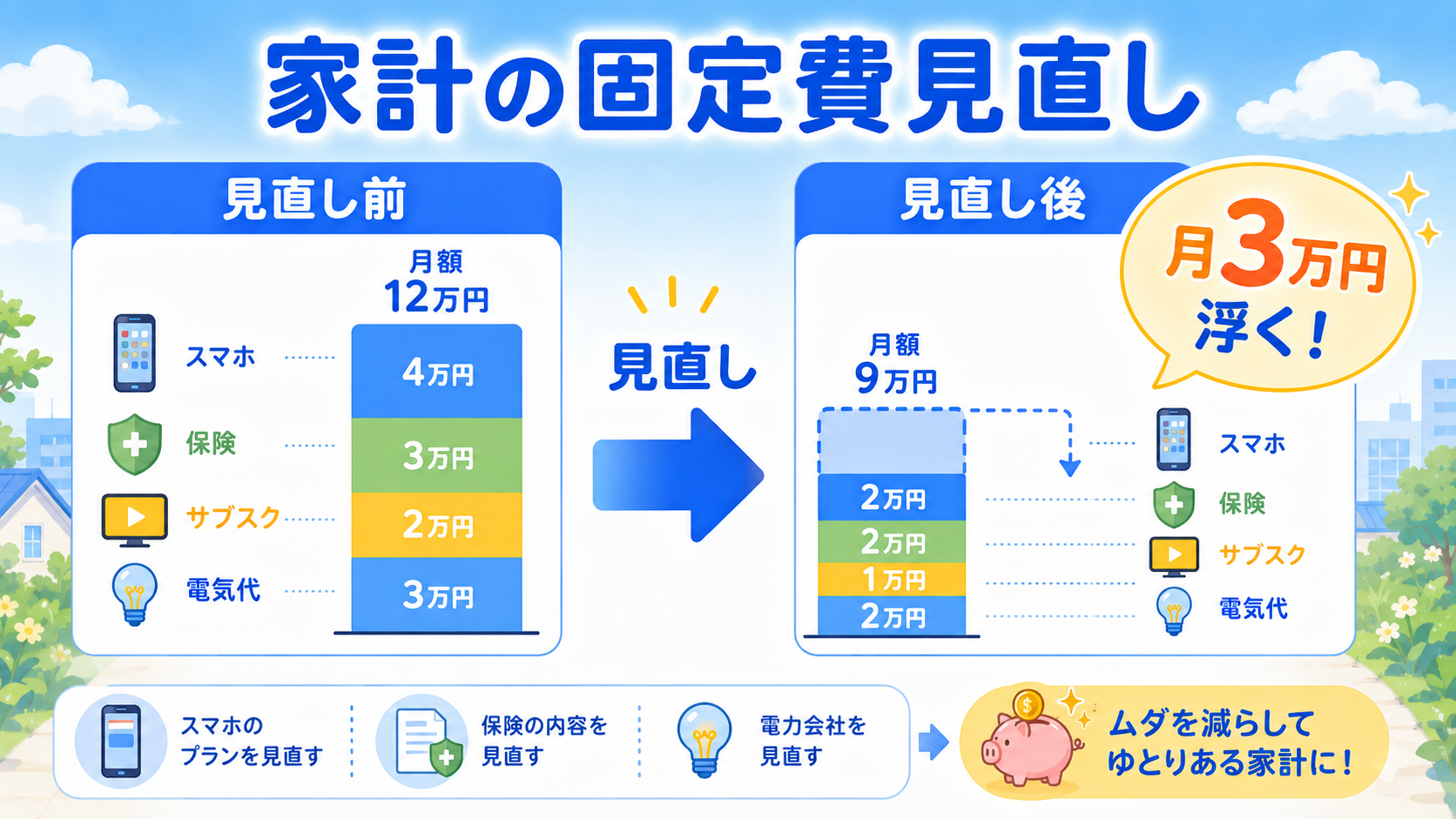

結論から言うと、家計が苦しくて児童手当を生活費に回さざるを得ないなら、まず固定費の見直しで月3万円浮かせて、児童手当を温存できる構造に変えるのが先決です。児童手当を諦める前に、家計のスリム化が打ち手なんですよね。

固定費見直しの優先順位

家計のスリム化は固定費から始めるのが鉄則です。優先順位順に並べると以下のようになります。

| 順位 | 見直し対象 | 月額削減目安 |

|---|---|---|

| 1位 | 携帯代(格安SIM切替) | 月5,000〜10,000円 |

| 2位 | 保険料(不要な医療・生命保険の解約) | 月5,000〜15,000円 |

| 3位 | サブスク(動画・音楽・アプリ) | 月2,000〜5,000円 |

| 4位 | 電気・ガス(プラン切替) | 月1,000〜3,000円 |

| 5位 | 住宅ローン(借り換え) | 月10,000〜30,000円 |

これらを総合的に見直せば、月3万円の固定費削減も現実的な数字です。詳しくは

もチェックしてみてくださいね。

児童手当を一時的に生活費に使うのもOK

家計が本当に厳しい時期(育休中・転職直後・住宅購入直後など)は、児童手当を生活費に充てるのも一時的にはアリです。大事なのは「一時的」と決めて、状況が落ち着いたら教育費積立に戻すこと。

ぼくの場合も、子どもが小さい頃は児童手当の半分を保育料に充てていました。状況に応じて柔軟に運用するのも家計のリアルですよね。

学校外教育費に使うときの考え方

塾・習い事に児童手当を使う家庭も多いですが、これは「今の教育投資」として明確に位置づけるのがおすすめです。「将来の貯蓄」と「今の教育投資」のどちらを優先するかを夫婦で話し合っておくと、後悔しにくいんですよね。

児童手当と新NISAを組み合わせる具体的な手順は?

結論から言うと、児童手当を新NISAで運用する具体的な手順は「夫婦どちらかのNISA口座を準備」「児童手当の振込日に自動買付設定」「オルカンかS&P500に積立」の3ステップです。一度設定すれば、あとは自動で18年運用が走る仕組みになりますよ。

Step1:NISA口座を準備する

まずは夫婦どちらかの新NISA口座を準備します。これから始めるなら、SBI証券か楽天証券が手数料・商品ラインナップで強いんですよね。詳しくは

もご覧くださいね。

Step2:児童手当の振込日付近で自動買付設定

児童手当は偶数月(2・4・6・8・10・12月)の指定日に振り込まれます。その翌日あたりに自動買付するよう、毎月の積立設定を組みましょう。

口座振替日を給与振込口座にしておけば、預金残高を意識せずに済みます。「設定したら忘れる」が新NISAの最大のメリットなんですよね。

Step3:商品は全世界株式かS&P500を選ぶ

長期積立の王道商品は「eMAXIS Slim 全世界株式(オール・カントリー)」と「eMAXIS Slim 米国株式(S&P500)」の2強です。手数料が極めて安く、過去の運用実績も安定しているのでぼくも積立しています。

詳しくは

も参考にしてみてくださいね。

よくある質問(FAQ)

Q1. 児童手当の使い道で一番多いのは何ですか?

内閣府の調査では「子どもの将来のための貯蓄」(約57%)が最多で、次いで「学校外教育費」「日常の生活費」と続きます。教育費として残せている家庭は半分強というのが現状ですね。

Q2. 児童手当は教育費以外に使ってもいいんですか?

法律上は使い道に制限はありません。ただし内閣府の調査でも示されているとおり「将来の貯蓄」「教育費」に使うのが本来の趣旨です。一時的に生活費に充てるのはアリですが、なるべく教育費として残す仕組みを作るのがおすすめですよ。

Q3. 児童手当をNISAで運用しても大丈夫?

新NISAは長期積立に向いた制度なので、18年運用する児童手当との相性は抜群です。年利5%想定で運用すれば元本234万円が約372万円になる試算結果になりますよ。ただし投資には変動リスクがあるので、生活防衛資金を確保したうえで余裕資金として運用してくださいね。

Q4. 児童手当の振込口座は子ども名義にできる?

児童手当の振込口座は、原則として保護者(請求者)名義の口座が指定されます。子ども名義の口座に直接振り込むことはできませんが、入金後に保護者名義の口座から子ども名義の口座へ自動振替する仕組みは作れますよ。

Q5. 第3子以降の月3万円はいつから?

2024年10月の制度改正で、第3子以降は0〜18歳まで月3万円が支給されるようになりました。「第3子のカウント方法」は世帯内の子どもの数で判定されます。詳しい条件はこども家庭庁の公式サイトで最新情報をご確認くださいね。

Q6. 児童手当の使い道で迷ったらどうすればいい?

「教育費に残す」「日常の生活費に充てる」「習い事に使う」のどれかで迷うなら、まずは半分を教育費に残し、もう半分を今の子育てに使うバランスが現実的です。夫婦で話し合って優先順位を決めるのが大事ですよね。

Q7. 児童手当はいつまでもらえる?

2024年10月の拡充後は、高校生年代(18歳の年度末)まで支給されます。中学生までではなくなった点が大きな変更ですね。

Q8. 児童手当が振り込まれない場合の対処法は?

申請忘れ・口座変更未届け・転居後の手続き漏れなどが原因のことが多いです。役所の児童手当窓口に問い合わせて、申請状況を確認しましょう。さかのぼっての支給は原則できないので、早めの確認が大事ですよ。

まとめ:児童手当の使い道は「仕組みで残す」が答え

児童手当は2024年10月の拡充で総額約234万円と、子ども1人あたり大きな金額になりました。これを教育費として残せるかどうかは「意思」ではなく「仕組み」で決まるんですよね。

ぼくも、児童手当を新NISAでの自動積立に設定してから、教育費の貯まり方が一気に変わりました。年利5%想定なら18年後に372万円という試算結果は、国公立大学の入学・授業料の大半をカバーできる規模です。

まずは「子ども専用口座への自動振替」「新NISAでの自動積立」の2つを設定するところから始めてみてください。最初に仕組みを作っておけば、あとは時間が味方になってくれますよ。

教育費の準備全般については

も合わせてご覧くださいね。

最後まで読んでいただきありがとうございました。ぜひ今日から児童手当を「仕組みで残す」第一歩を踏み出してみてくださいね。

※本記事は2026年6月時点の情報をもとに執筆しています。児童手当の制度・金額は変更される可能性があるため、最新情報はこども家庭庁・お住まいの自治体の公式サイトでご確認ください。 ※本記事に記載のシミュレーションは試算結果であり、実際の運用成果は市場環境により変動します。投資判断はご自身の責任で行ってください。