高校の授業料無償化、ニュースでよく聞くけど制度がコロコロ変わって正直わかりにくいんですよね。ぼくも小学生の子を持つ父として、「うちが高校生になる頃にはどうなってるんだろう?」と何度も調べ直してきました。

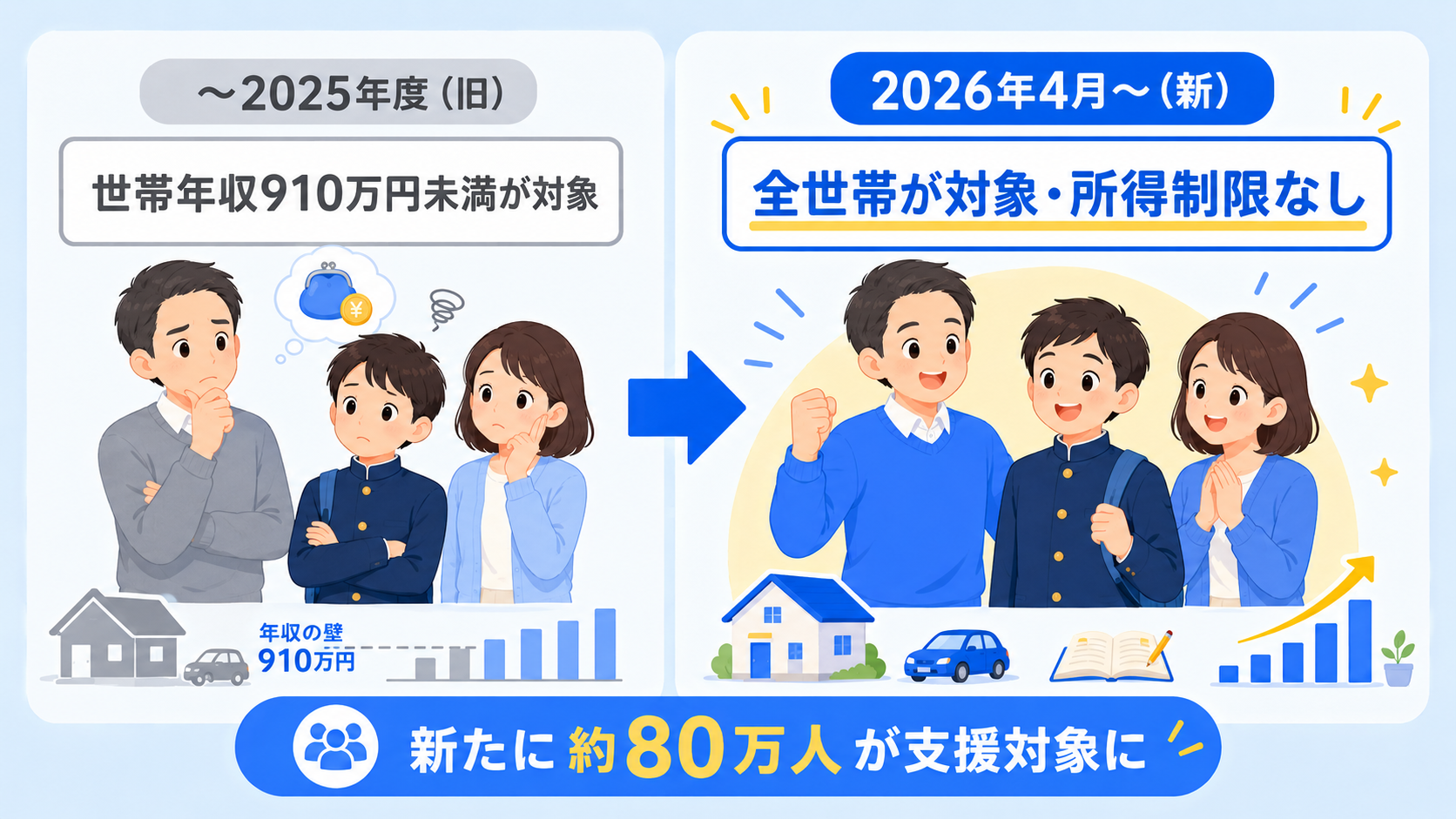

実は2026年4月から、所得制限が撤廃されて全世帯が対象になっているんですよ。私立高校についても支援上限額が年45万7,000円まで引き上げられたので、家計への影響はかなり大きいんですよね。

今回はそんなお悩みを解決するために、高校の授業料無償化の最新情報・対象者・私立高校の扱い・お金が足りない時の対処法までを徹底解説します。

- 高校の授業料無償化の最新制度(2026年6月時点)

- 公立高校・私立高校それぞれの支援額

- 2026年4月から始まった所得制限撤廃の内容

- 支援金だけでは足りない費用と対処法

- 無償化を前提とした教育費の準備戦略

高校の授業料無償化とは?

結論から言うと、高校の授業料無償化とは、2010年に始まった「高等学校等就学支援金制度」をベースに、国が高校生のいる世帯に授業料相当額を支援する仕組みです。2026年4月からは所得制限が撤廃され、全世帯が支援対象になっているんですよね。

高等学校等就学支援金制度の基本

高校の授業料無償化は、正式には「高等学校等就学支援金制度」と呼ばれる仕組みです。国公私立を問わず、高校に通う生徒の授業料を支援するもので、2010年度から始まった歴史ある制度なんですよね。

支援金は学校側に直接支払われる形で、生徒や保護者が現金で受け取るわけではありません。授業料が「実質無償」になる、という言い方が正確なんですよ。

2026年4月からの大きな変化

2026年4月から、所得制限が撤廃されて全世帯が支援対象になっています。これまでは世帯年収910万円未満が支援対象でしたが、この上限がなくなったんですよね。

私立高校についても支援上限額が年45万7,000円まで引き上げられ、約80万人が新たに支援対象または増額対象になりました。詳しくは文部科学省「高等学校等就学支援金制度」の公式情報をご確認くださいね。

対象となる学校

支援対象は、国立・公立・私立を問わず、高等学校・中等教育学校(後期課程)・高等専門学校(第1〜3学年)・特別支援学校(高等部)・各種専修学校など、幅広い「高校等」に該当する学校が含まれます。

通信制高校や定時制高校も対象になるので、子どもの進路選択の幅が広がるんですよね。

公立高校はいくら無償になる?

結論から言うと、公立高校の場合、年間11万8,800円(月額9,900円)の就学支援金が支給され、これは公立高校の標準的な授業料とほぼ同額です。つまり実質的に授業料は無料になります。

公立高校の支援額の根拠

国が定めた支援額11万8,800円は、公立高校の標準授業料に合わせて設定されています。これは1単位あたりの単価から算出された金額で、全国どこの公立高校でも同じ水準で支援が受けられるんですよね。

授業料自体が無料になるので、入学後の経済的負担はかなり軽減されます。

公立で必要なその他の費用

授業料が無料になっても、ゼロ円で通えるわけではありません。教科書代・制服代・修学旅行積立・部活動費・PTA会費など、年間で30万〜50万円程度の費用は別途必要なんですよ。

特に入学初年度は制服・教科書・体操服などの一括購入で20万円近くかかる家庭が多いです。ここは現金で準備しておく必要がありますよね。

公立志望でも油断は禁物

「公立だから教育費はかからない」と思っていると、入学準備で慌てるパターンが意外と多いんですよね。ぼくの周りでも「制服代に10万円かかるとは思わなかった」という声をよく聞きます。

無償化の恩恵を最大限活かしつつ、その他の費用は事前に貯めておくのが安心です。教育費の総額については、あわせて読みたい関連記事はこちらです。

私立高校も授業料無償化の対象?

結論から言うと、私立高校も無償化の対象です。2026年4月からは所得制限が撤廃され、世帯年収にかかわらず年間最大45万7,000円までの支援が受けられるようになりました。これは全国の私立高校の平均授業料に相当する水準なんですよね。

私立高校の支援額(2026年6月時点)

私立高校の場合、2026年4月から所得制限が撤廃され、全世帯が支援対象になりました。文部科学省が公表している2026年6月時点の支援額は以下のとおりです。

| 区分 | 年間支援額 | 月額換算 |

|---|---|---|

| 私立高校(全世帯・所得制限なし) | 最大45万7,000円 | 約3万8,083円 |

| 公立高校(全世帯・所得制限なし) | 11万8,800円 | 9,900円 |

2026年4月から私立高校も所得制限なしで年45万7,000円まで支援される仕組みになったので、私立高校の平均授業料の大部分をカバーできるんですよ。

所得制限撤廃で何が変わった?

2026年4月以降、所得制限が撤廃され、これまで対象外だった世帯年収910万円以上の家庭も支援対象になっています。文部科学省の試算によると、年収約590万〜910万円で約35万人、約910万円以上で約45万人、合計約80万人が新たに支援対象または増額対象になったんですよね。

特に私立志望の高所得世帯にとっては、年間40万円近い負担軽減になるインパクトがあります。

都道府県独自の上乗せ支援

国の支援に加えて、東京都・大阪府・神奈川県など多くの自治体が独自の上乗せ支援を実施しています。例えば東京都では一定の所得層について年間48万4,000円まで支援される仕組みがあるんですよ。

お住まいの自治体の制度も必ずチェックしておきましょう。私立志望の場合、自治体支援の差で家計負担が年間20万円以上変わるケースもありますよね。

高校の授業料無償化の対象者・所得制限は?

結論から言うと、2026年4月から所得制限が撤廃され、世帯年収にかかわらずすべての世帯が授業料無償化の対象になっています。これまで対象外だった世帯年収910万円以上の家庭も支援を受けられるようになったんですよね。

所得制限撤廃の経緯

2025年度に公立高校で所得制限が撤廃され、2026年4月からは私立高校でも所得制限が完全に撤廃されました。改正法は2026年3月31日に成立し、4月から施行されているんですよ。

これにより、国公私立を問わず、世帯年収にかかわらず授業料相当分の就学支援金が支給される仕組みになっています。

所得制限撤廃で何が変わった?

所得制限が撤廃されたことで、これまで対象外だった世帯年収910万円以上の家庭も支援を受けられるようになりました。公立高校なら年間11万8,800円、私立高校なら最大45万7,000円の支援が受けられるんですよね。

特に私立志望の世帯では、教育費負担が大きく軽減されるインパクトがあります。

申請手続きを忘れずに

支援金は自動で支給されるわけではなく、入学時に「就学支援金受給資格認定申請書」とマイナンバー関連書類の提出が必要です。申請を忘れると支援が受けられないので、入学手続きの際に確実に申請しましょう。

毎年7月頃に継続申請の手続きもあるので、学校からの案内を見落とさないのが大事ですよね。なお、申請を忘れた場合は遡って支給されない点にも注意してくださいね。

授業料無償化でもお金が足りない人への対処法は?

結論から言うと、授業料が無償になっても入学時の制服・教科書・修学旅行積立・部活動費・通学定期などで年間30万〜50万円は必要です。お金が足りない場合は「高校生等奨学給付金」「都道府県独自支援」「教育ローン」の3つを組み合わせて対応するのが現実的なんですよね。

高校生等奨学給付金とは?

授業料以外の教育費(教科書代・教材費・学用品費等)を支援する制度で、住民税非課税世帯や生活保護世帯が対象です。年間で公立高校なら最大14万9,000円、私立高校なら最大15万円程度の給付が受けられます。

返済不要の「給付型」なので、対象世帯はぜひ活用したい制度なんですよ。

都道府県独自の支援制度

各都道府県が独自に実施している支援制度も見逃せません。例えば修学支援金の上乗せ・教科書購入費の補助・通学費の助成・部活動費の補助など、多彩なメニューが用意されています。

東京都・大阪府・神奈川県・愛知県・福岡県など、特に手厚い自治体も多いので、お住まいの都道府県のホームページで必ず確認しましょう。

教育ローン・奨学金の活用

それでも足りない場合は、日本政策金融公庫の教育一般貸付(国の教育ローン)が便利です。固定金利2.4%程度(2026年6月時点)で最大350万円まで借りられます。子ども1人につき申し込めるので、複数の子どもがいても対応しやすいんですよ。

日本学生支援機構の高校生対象奨学金も選択肢ですが、利用には条件があるので学校の進路指導の先生に相談してみてくださいね。

高校無償化でも準備すべきお金とは?

結論から言うと、授業料が無償でも、高校3年間で1人あたり100万〜150万円程度の準備が必要です。修学旅行・部活動・通学費・大学受験費用などが意外と大きな出費になるんですよね。

高校3年間でかかる費用の目安

文部科学省「子供の学習費調査」をもとにした2026年6月時点の目安は以下のとおりです。

| 区分 | 公立高校(3年間) | 私立高校(3年間) |

|---|---|---|

| 学校教育費 | 約83万円 | 約221万円 |

| 学校外活動費 | 約53万円 | 約62万円 |

| 合計 | 約136万円 | 約283万円 |

授業料無償化があっても、これだけの費用は別途必要になるんですよ。「無償化=高校がタダ」と勘違いせず、現実的な準備をしておきたいですよね。

特に大きな出費のタイミング

高校3年間で特に大きな出費が発生するのは、入学時・修学旅行時・大学受験時の3つです。入学時は制服・教科書・体操服で20万〜30万円、修学旅行は10万〜20万円、大学受験は受験料・交通費・宿泊費で30万〜50万円かかるんですよね。

このタイミングで現金が必要になるので、計画的に貯めておく必要があります。

大学進学費用との両立がポイント

高校の費用と並行して、大学進学費用の準備も進めておかないと、大学入学時に慌てることになります。大学費用はトータルで国公立500万円・私立700万〜900万円が目安です。

高校無償化を踏まえた教育費の準備戦略は?

結論から言うと、高校の授業料が無償化された前提なら、浮いた分を大学進学費用や子どもの将来資金に回すのが賢明です。新NISAで月3万円〜5万円の積立を続ければ、大学進学までに大きな資金を準備できる可能性がありますよね。

浮いたお金は大学資金へ回す

高校の授業料無償化で年間11万8,800円〜45万7,000円が浮く計算です。私立高校で月3万円以上、公立でも月1万円程度の余裕が生まれるので、この分を大学資金として積み立てるのが王道なんですよ。

ぼく自身、教育費は預貯金+新NISA+親の掛け捨て生命保険の3点セットで準備するのが王道だと考えています。学資保険は手数料が高くリターンも低いので、ぼくも以前入っていたものを解約して新NISAに切り替えた経験があるんですよね。

新NISAで時間を味方につける

新NISAで月3万円を15年間(年利5%想定)積み立てた場合、元本540万円に対して総額約800万円になる試算です。これはあくまでシミュレーションで、市場環境によって変動しますが、長期積立の威力は大きいんですよ。

学資保険より預貯金+NISA+掛け捨て生命保険

教育費の準備方法として、学資保険ではなく「預貯金+新NISA+親の掛け捨て生命保険」の3点セットがおすすめです。理由は以下のとおりですよ。

- 学資保険は途中解約すると元本割れリスクが高い

- インフレに弱く実質目減りする可能性

- 新NISAなら同じ積立額でもリターンが見込める

- 万一の備えは掛け捨て生命保険の方が割安

高校の授業料無償化に関するよくある質問(FAQ)

ここからは、高校の授業料無償化に関してよく寄せられる質問にお答えしていきますね。

Q1. 高校の授業料無償化はいつから所得制限が撤廃された?

A. 2026年4月から私立高校でも所得制限が撤廃されました。これまで世帯年収910万円未満が対象でしたが、改正法が2026年3月31日に成立し、4月から全世帯が支援対象になっています。

Q2. 私立高校の授業料無償化はいくらまで?

A. 2026年4月から所得制限なしで年間最大45万7,000円まで支援されます。これは全国の私立高校の平均授業料に相当する水準で、私立高校の授業料の大部分をカバーできる金額なんですよ。

Q3. 高校無償化の申請を忘れたらどうなる?

A. 支援金は自動で支給されないため、申請を忘れると支援が受けられません。しかも遡って支給されないので、入学時の「就学支援金受給資格認定申請書」と毎年7月頃の継続申請を忘れずに行いましょう。

Q4. 通信制高校や定時制高校も無償化の対象?

A. はい、通信制・定時制高校も対象です。ただし支援額の計算方法が全日制と異なる場合があるため、学校の事務担当者に確認するのが確実です。

Q5. 留年した場合も支援は受けられる?

A. 原則として支援期間は36ヶ月(全日制の場合)が上限です。留年すると支援期間を超える分は対象外になるので注意が必要なんですよね。

Q6. 授業料無償化以外にもらえる支援は?

A. 高校生等奨学給付金(住民税非課税世帯)・都道府県独自の支援金・日本学生支援機構の奨学金などがあります。授業料以外の教育費もカバーできる制度を上手に組み合わせましょう。

Q7. 高校無償化があれば学資保険はいらない?

A. ぼく自身は学資保険は不要派です。「預貯金+新NISA+親の掛け捨て生命保険」の3点セットで準備する方が、流動性・リターン・保障のバランスが取れるんですよね。

Q8. 私立高校志望なら今からいくら貯めればいい?

A. 私立高校3年間で約283万円、大学費用も含めると900万〜1,200万円が目安です。子どもが小学生のうちから月3万円〜5万円の積立を継続するのが現実的なラインですね。

まとめ:高校の授業料無償化を上手に活用しよう

高校の授業料無償化は、子育て世帯にとって大きな支援制度です。2026年4月からは所得制限が撤廃され、私立高校でも年45万7,000円まで支援されるようになったので、これまでより多くの世帯が恩恵を受けられるようになったんですよね。

ただし「無償化=高校がタダ」ではない点には注意が必要です。授業料以外で年間30万〜50万円の費用がかかる現実は変わりません。浮いた分は大学進学費用として新NISAで積み立てておくのが賢い選択なんですよ。

教育費の準備は「預貯金+新NISA+親の掛け捨て生命保険」の3点セットがおすすめです。ぼく自身、以前は学資保険に入っていましたが解約して新NISAに切り替えました。長期で見れば、その方がリターンも流動性も優れているからなんですよね。

ぜひ今日から、家計の見直しと教育費の積立をスタートしてみてくださいね!

※本記事は2026年6月時点の情報をもとに作成しています。最新情報は文部科学省「高等学校等就学支援金制度」・各都道府県の教育委員会の公式サイトでご確認ください。本記事に記載のシミュレーションはあくまで試算結果であり、将来の運用成果を保証するものではありません。

出典:文部科学省「高等学校等就学支援金制度」、補助金ポータル「高校授業料無償化」