今回はそんなお悩みを解決するために、 学資保険とNISAのどっち がいいのかを徹底解説していきます!

ぼくも小学生の子を持つ父として、最初は学資保険に入っていたんですよ。でも勉強していくうちに「あれ、これって思ったほど増えないし、途中で引き出せないし…」と気づいて、結局解約して貯金とNISAに切り替えたんです!

この記事では、ぼく自身のリアルな経験を踏まえて 学資保険とNISAのどっち が教育費の準備に向いているかを、利回り・流動性・リスクの3つの軸で正直に比較していきますね!

結論からお伝えすると、 学資保険かNISAか という二択ではなく、教育費の準備は 「現金(預金)+NISA+親の掛け捨て生命保険」の3点セット がベスト、というのがぼくの今の答えです!魅力を徹底解説していくので、ぜひ最後まで読んでみてくださいね!

- 学資保険とNISA、どっちが教育費に向いているかの結論

- 学資保険とNISAの利回り・特徴の違い

- 学資保険が「もういらない」と言われる4つの理由

- NISAで教育費を準備する具体的な戦略

- ぼく自身が学資保険を解約してNISAに切り替えた経緯

- 「現金+NISA+掛け捨て生命保険」のベストな組み合わせ方

それでは、さっそく 学資保険とNISAのどっち がいいか、その比較を紹介していきますね!

学資保険とNISA、どっちがいい?結論から徹底解説

結論からお伝えすると、 学資保険とNISA、どっち がいいかと聞かれたら「教育費の準備はNISAの方が向いている」というのが、2026年時点でのぼくの正直な意見ですね!

理由はシンプルで、学資保険は返戻率が低くて(年利換算で約0.5〜1%程度)、しかも途中で引き出せない仕組みなんですよ!一方のNISAは、年利5%想定で長期運用すれば、同じ積立額でも将来の金額に大きな差が出てきます!

もちろん、学資保険にも「親に万一があったときに保険料免除になる」というメリットはあるんですけど、それは別途、掛け捨ての生命保険でカバーした方が圧倒的にコスパが良いんですよね!

2026年時点で学資保険とNISAはどっちが優位?

結論、2026年時点では NISAの方が圧倒的に優位 です!

2026年現在、学資保険の返戻率は払込総額に対して 約100〜110% が一般的なんですよ。18年かけて10%しか増えないってことは、年利換算で約0.5〜1%程度になります!

一方、新NISAは2024年から始まった非課税制度で、つみたて投資枠120万円/年・成長投資枠240万円/年・総枠1,800万円まで非課税で運用できる仕組みです!

さらに、2027年1月からは「こどもNISA」もスタートする予定で、教育費の準備の選択肢がぐっと広がってきているんですよね!

2027年からは子ども名義のこどもNISAも選択肢に入るので、注意点は事前に押さえておきたいですよね。デメリットはこちらの記事にまとめています👇

学資保険とNISA、どっちもアリ?それともNISA中心がベスト?

ぼくの結論は 「NISA中心がベスト」 です!両方やるのはおすすめしません!

理由は、学資保険にお金を入れている間、そのお金は実質的に「ほぼ増えない箱」に閉じ込められた状態になるからですね!

同じ金額をNISAに回した方が、年利5%想定でのリターン期待値が圧倒的に高いんですよ!教育費という「使う時期が決まっているお金」だからこそ、お金の置き場所は慎重に選びたいですよね!

学資保険が「もういらない」と言われる4つの理由とは?

結論、学資保険が「もういらない」と言われる理由は大きく4つあります!

✅ 学資保険のメリット

- 元本保証あり(満期時)

- 親に万一があれば保険料免除

- 強制的に貯まる仕組み

❌ 学資保険のデメリット

- 利回りが低すぎる(年0.5〜1%)

- 途中解約で元本割れ

- インフレに弱い(受取額固定)

- 保険と貯蓄が混ざってわかりにくい

ぼくも以前は「学資保険=教育費の王道」と思って加入していたんですけど、よく調べてみると、現代の経済環境とは少しズレてきている部分があるんですよ!

理由1:利回りが低すぎる(年0.5〜1%)

最大の理由は、利回りの低さです!一般的な学資保険の返戻率は 100〜110% 程度で、年利換算すると 0.5〜1% 程度!

これは、戦後の低金利時代以降、保険会社が予定利率を下げ続けてきた結果なんですよね!1980年代の学資保険は年利6%超えのものもあったんですけど、今はその面影もありません!保険の見直しは 保険料の見直し方法|主婦が無駄な保険をやめて節約した実例【2026年最新】 もチェック!

理由2:流動性が低い(途中で引き出せない)

学資保険は、途中で解約すると 元本割れする ケースがほとんどなんですよ!

例えば、加入から10年で解約した場合、払い込んだ金額より受け取れる金額の方が少なくなることが多いです!

「急な出費で現金が必要になった」というときに、自由に動かせないのは正直つらいですよね!

理由3:インフレに弱い(受取額は固定)

学資保険は加入時点で受取額が固定される商品なんですよ!そのため、物価が上がっても、受け取れる金額は変わりません!

2026年現在、日本もインフレ局面に入っていて、大学の学費も毎年じわじわ上がっています!

固定金額の学資保険だけで備えていると、いざ使うときに「あれ、足りない…」となるリスクがあるんですよね!

理由4:保険と貯蓄を一緒にしている

学資保険は「保険」と「貯蓄」がセットになった商品です!一見便利に見えるんですけど、実は「保険は掛け捨て・貯蓄は別の手段」と分けた方が、トータルでパフォーマンスが良くなるケースが多いんですよ!

これはぼくが解約を決めた最大の理由でもあります!保険と貯蓄を分離することで、お金の流れがシンプルになって、家計の見通しが立てやすくなりました!

NISAで教育費を準備するメリットは?3つの強みを徹底解説

結論、NISAで教育費を準備する最大のメリットは、 長期運用での複利効果 と 非課税 の組み合わせですね!

ポイント

NISAは運用益が非課税(通常20.315%が0%)。月3万円×18年で約322万円の運用益が見込め、税金約65万円が丸ごと手元に残ります!

学資保険と違って、運用益にかかる税金(通常20.315%)がゼロになるので、増えた分がそのまま手元に残ります!これは長期で見ると、かなり大きな差になるんですよ!

メリット1:複利効果が大きい(月3万円で18年→約970万円)

インデックス長期投資の期待リターンは 年率5〜7% と言われています(過去30年実績ベース。未来の利回りを保証するものではありません)!

例えば、月3万円を18年間積み立てた場合、年利5%想定で 約970万円 になる試算結果になります!一方、同じ金額を学資保険に入れた場合は、せいぜい700万円ちょっとですね!

差額は約270万円!これだけあれば、大学の入学金や留学費用にも回せちゃいます!シミュレーションは こどもNISAシミュレーション|月3万円×18年でいくらになる? も参考になりますよ!

メリット2:流動性が高い(いつでも引き出せる)

NISAは、必要なときにいつでも引き出せます!これは学資保険にはない大きな強みですね!

「急に塾代がかかるようになった」「中学受験に挑戦することになった」など、教育費は予期せぬタイミングで必要になることが多いですよね!

NISAなら、必要な分だけ売却して使えるので、柔軟性が高いんですよ!

メリット3:インフレに強い

NISAで運用する投資信託は、株式や債券などの資産に投資しています!物価が上がる局面では、企業の売上も上がるので、株価も連動して上がりやすい性質があるんですよね!

つまり、インフレが進んでも、お金の価値が目減りしにくい仕組みになっているんです!

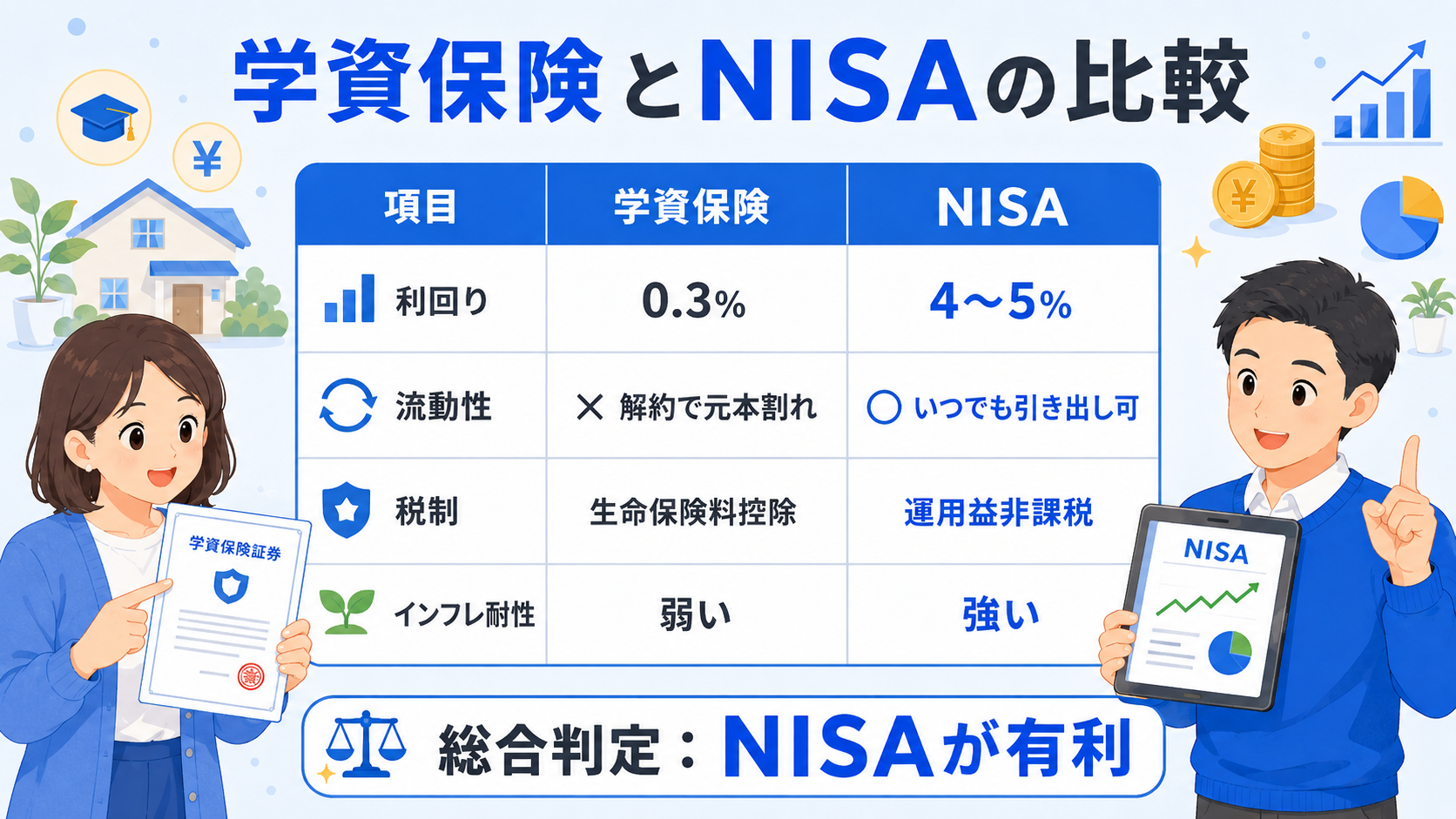

学資保険とNISAの徹底比較!利回り・流動性・税制の違いは?

ここで、 学資保険とNISAのどっち を選ぶか、判断材料として項目ごとに比較してみますね!

一目で違いがわかるように、表にまとめました!

| 比較項目 | 学資保険 | NISA |

|---|---|---|

| 利回り(年率換算) | 約0.5〜1% | 約5〜7%(想定) |

| 返戻率(18年) | 100〜110% | 約240%(年利5%想定) |

| 流動性(途中引出) | 元本割れリスク | いつでも自由 |

| 税制(運用益) | 受取時に課税 | 非課税 |

| インフレ耐性 | 弱い(固定金額) | 強い(資産連動) |

| 元本保証 | あり(満期時) | なし(変動) |

| 親の万一保障 | あり(保険料免除) | なし(別途必要) |

こうやって並べてみると、 「親の万一保障」と「元本保証」以外はNISAの方が優位 なのがわかりますよね!

そして、その2つも別の方法でカバーできるんです!元本保証は「現金(預金)」でカバーすれば良いし、親の万一は「掛け捨ての生命保険」でカバーすれば、コスパよく備えられます!

詳しいNISAの始め方は 新NISAの始め方を完全解説【2026年最新】 も参考にしてみてくださいね!

シミュレーション:月3万円×18年で学資保険とNISA、どっちが増える?

実際に、月3万円を18年積み立てた場合のシミュレーション結果を見てみましょう!

| 運用方法 | 払込総額 | 18年後の受取額 | 差額 |

|---|---|---|---|

| 学資保険(返戻率105%) | 648万円 | 約680万円 | +32万円 |

| NISA(年利5%想定) | 648万円 | 約970万円 | +322万円 |

※あくまで試算結果です。NISAは元本保証ではなく、運用成績によって金額が変動します。

差額は約290万円!これだけあれば、大学の学費だけでなく、留学や大学院進学の選択肢も広がりますよね!

シミュレーション:月5万円×10年で学資保険とNISA、どっちが有利?

月5万円を10年積み立てて、その後8年運用継続した場合のシミュレーション結果も見てみますね!

| 運用方法 | 払込総額 | 18年後の受取額 |

|---|---|---|

| 学資保険(返戻率105%) | 600万円 | 約630万円 |

| NISA(年利5%想定) | 600万円 | 約1,400万円 |

※あくまで試算結果です。

NISAなら、 私立理系(約900万円)の学費も余裕でカバーできる金額 に到達する試算結果です!

NISAで教育費が何年で貯まるか、月額別のシミュレーションはこちらの記事で詳しく解説しているので、気になる方はどうぞ👇

ぼくが学資保険を解約してNISAに切り替えた経緯は?

ここで、ぼく自身の体験談をお話しさせてください!

ぼくも以前は学資保険に入っていました!子どもが生まれた直後、義両親や親戚から「学資保険は入っといた方がいいよ」と言われて、深く考えずに加入しちゃったんですよね!

勉強して「あれ?」と気づいた瞬間

加入してから数年経って、お金の勉強を始めたときに「これって思ったほど増えないし、途中で引き出せないし…」と気づいたんですよ!

特にショックだったのが、利回り計算をやってみたとき!年利換算で1%にも満たないことを知って、「これなら、もっと運用効率の良い方法に切り替えた方がいいんじゃないか」と思ったんです!家計の見直し手順は 家計管理→投資の正しい順番|初心者主婦が知るべき3つのステップ も参考になりますね!

解約のタイミングと判断基準は?

最終的に、ぼくは加入から数年で学資保険を解約しました!多少の元本割れはあったんですけど、長期で見れば「早く損切りして、NISAに資金を移した方が得」と判断したんですよね!

判断基準はシンプルで、「残りの年数 × NISA期待リターン」と「解約による損失額」を比べて、後者が小さければ解約OK、という考え方です!

解約後の家計の変化はどうだった?

解約後は、学資保険に払っていた分をそのままNISAに回しました!さらに、保障部分は「親の掛け捨て生命保険」で代替したんですよ!

結果、保険料は安くなり、運用効率は上がり、流動性も高まる、という3拍子そろった結果になりました!今振り返っても、あのときの判断は正解だったと思いますね!

「現金+NISA+掛け捨て生命保険」の3点セット戦略とは?徹底解説

結論、ぼくが今おすすめしているのは 「現金+NISA+掛け捨て生命保険」の3点セット という考え方です!

📋 教育費準備3点セットの組み立て方

生活費6ヶ月分+直近3年以内の教育費を確保

月2〜3万円を年利5%想定で長期運用(大学資金)

月数千円で1,000万〜2,000万円の保障(親の万一)

これは、学資保険が持っていた機能(貯蓄・運用・保障)を3つに分解して、それぞれを最適な手段でカバーする発想ですね!

1:現金(預金)で元本保証部分をカバー

まず、生活防衛資金と「短期で使う教育費」は現金で持っておきます!具体的には、 生活費の6ヶ月分+直近3年以内に使う教育費 が目安です!

このお金は、元本保証で、いつでも使えるところに置いておくのが大事ですね!普通預金や定期預金でOKです!詳しくは 生活防衛資金はいくら必要?家族持ち主婦の目安と置き場所【2026年最新】 もご覧ください!

2:NISAで長期運用部分をカバー

次に、長期で増やしたい教育費はNISAで運用します!具体的には、 大学資金(18歳時点で使うお金) を月2〜3万円ずつ積み立てていくイメージです!

新NISAなら年間最大360万円まで非課税枠があるので、夫婦で活用すれば余裕で枠を使い切れますね!

2027年からは「こどもNISA」も始まるので、子ども名義でも年60万円まで非課税運用ができるようになります!詳しくは こどもNISAとは?2027年スタートの新しい子ども向け非課税制度 もご覧くださいね!

3:掛け捨て生命保険で保障部分をカバー

最後に、親に万一があったときの備えは、掛け捨ての生命保険で対応します!

例えば、30代の健康な人なら、月数千円で1,000万〜2,000万円の保障がつく定期保険に加入できるんですよ!

これだけ備えておけば、学資保険の「保険料免除」機能と同じ役割を、はるかに低コストで果たせます!

学資保険とNISA、シーン別のおすすめ判断は?

学資保険とNISAのどっち にするかの判断は、家庭の状況によって少しだけ変わります!ここではシーン別に整理してみますね!

ただ、基本的な考え方は変わりません! 大原則は「NISA中心+現金+掛け捨て生命保険」 です!

共働き家庭は学資保険とNISA、どっち?

共働きで世帯収入が安定している家庭は、 NISAをメインにするのが断然おすすめ です!

夫婦それぞれが新NISAの非課税枠を使えるので、月3〜5万円の積立でも十分に教育費を準備できますよね!教育費の総額目安は 教育費は総額いくら?幼稚園〜大学まで完全まとめ【2026年最新】 で詳しくチェックできますよ!

専業主婦(主夫)家庭は学資保険とNISA、どっち?

片方の収入だけで生活している家庭でも、 NISA中心で問題ありません !

ただし、収入が一馬力の分、親の万一に備える生命保険は手厚めにしておきたいですね!月数千円の掛け捨て生命保険で、保障を3,000万円程度に設定しておくと安心です!

投資が不安な人は学資保険とNISA、どっち?

「やっぱり投資はちょっと怖い…」という方は、 現金比率を高めにしてもOK です!

例えば、教育費の半分を現金、半分をNISAという配分にすれば、リスクを抑えつつ、運用のメリットも享受できますよね!それでも学資保険よりは圧倒的に効率が良いです!

こどもNISAも視野に入れた教育費戦略は?

2027年1月からスタート予定の「こどもNISA」も、教育費戦略の重要なピースになります!

これは0〜18歳の子ども名義で利用できる非課税制度で、 年60万円・総枠600万円 まで非課税で運用できる仕組みなんですよ!

こどもNISAと新NISAの組み合わせ方は?

ぼくのおすすめは、 親の新NISAをメイン、こどもNISAをサブ にする形ですね!

新NISAは年間360万円までの大きな非課税枠があるので、教育費の中心はここでカバーします!

こどもNISAは、児童手当やお祝い金など「子どもにもらったお金」を積み立てる場所として使うと、家計と切り離して管理しやすいですよ!

2027年スタートまでに準備することは?

こどもNISAは2027年1月スタート予定なので、それまでに準備しておきたいことが3つあります!

- 証券口座の選定:楽天証券かSBI証券が定番

- 月々の積立額の決定:家計を見直して無理のない金額を決める

- 投資する商品の選定:eMAXIS Slim 全世界株式やS&P500が長期積立の鉄板候補

このあたりを早めに整えておくと、スタート時にスムーズに動けますよね!

学資保険とNISA、どっちがいいかに関するよくある質問(FAQ)

最後に、 学資保険とNISAのどっち がいいかに関して、よく聞かれる質問にまとめてお答えしますね!

Q1. 学資保険とNISA、どっちが教育費の準備に向いている?

結論、 教育費の準備はNISAの方が向いている というのが2026年時点でのぼくの答えです!

利回り(年5〜7%想定 vs 年0.5〜1%)・流動性(いつでも引出可 vs 元本割れリスク)・税制(非課税 vs 課税)のすべてでNISAが優位なんですよ!

Q2:すでに学資保険に入っているけど、解約した方がいい?

ケースバイケースですが、 加入から10年未満なら解約を検討する価値あり です!

解約による損失額と、残り年数でNISAに移した場合の期待リターンを比べてみてください!ぼくの場合は、後者の方が大きかったので解約しました!

Q3:NISAだけで教育費は本当に足りる?

「NISAだけ」ではなく、 「現金+NISA+掛け捨て生命保険」の3点セット で組み立てるのがおすすめです!

NISAだけだと、暴落時に取り崩しタイミングと重なるリスクがあるので、現金部分も併せて準備しておくと安心ですよね!

Q4:投資初心者でも学資保険とNISA、どっちを選んでいい?

大丈夫です!むしろ、教育費のように「使う時期が18年後」など長期スパンのお金は、 インデックス投資との相性が非常に良い んですよ!

eMAXIS Slim 全世界株式やS&P500など、低コストのインデックスファンドを月々積み立てるだけでOKです!

Q5:学資保険の「親の保険料免除」は本当に不要?

不要ではないんですけど、 掛け捨ての生命保険で代替できます !

30代の健康な人なら、月数千円で1,000万〜2,000万円の保障がつく定期保険に入れます!学資保険の保険料免除よりも、こっちの方が圧倒的にコスパが良いんですよね!

Q6:NISAは元本割れリスクがあるけど大丈夫?

短期的には変動しますが、 15〜20年の長期運用なら元本割れリスクはかなり小さくなる という過去のデータがあります!

ただし、未来を保証するものではないので、「使う3年前から取り崩しを始める」など、出口戦略をしっかり考えておくことが大切ですね!

Q7:こどもNISAと学資保険、どっちを優先すべき?

ぼくは こどもNISAを優先 することをおすすめします!理由は、利回り・流動性・税制のすべてでこどもNISAが有利だからですね!

学資保険にお金を入れる予算があるなら、まずはこどもNISAの枠を使い切ることから検討してみてください!

Q8:途中で家計が苦しくなったらどうすればいい?

NISAなら、 積立金額の減額や一時停止が自由にできます !学資保険のように元本割れすることもありません!

家計が苦しいときは無理せず、積立額を下げて、家計が回復したら元に戻す、という運用が可能なんですよ!これも大きなメリットですよね!

NISAを選ぶ場合の始め方は、こちらの記事にまとめているので、気になる方はあわせてどうぞ👇

まとめ:学資保険とNISA、どっちが正解?

学資保険とNISA、どっち が正解?というテーマで、利回り・流動性・税制の3つの視点から比較してきました!

ぼくの結論は、 「現金(預金)+NISA+親の掛け捨て生命保険」の3点セットがベスト ということ!

学資保険が持っていた「貯蓄」「運用」「保障」の3機能を、それぞれ最適な手段に分解する考え方ですね!これなら、利回りも流動性もインフレ耐性も、すべてカバーできます!

ぼく自身も以前は学資保険に入っていたんですけど、勉強して気づいて解約し、NISAと貯金、掛け捨て生命保険に切り替えました!今振り返っても、あのときの判断は正解だったと思っています!

もちろん、 投資にはリスクがあるので、未来を保証するものではありません !でも、長期・分散・積立を意識した運用なら、過去のデータ上は十分に教育費を準備できる可能性が高いんですよね!

まずは家計を見直して、毎月の積立可能額を把握するところから始めてみてくださいね!そして、新NISAの口座開設(or 既存口座の積立設定変更)に動いてみましょう!

一歩踏み出せば、 学資保険とNISA、どっち がいいかの悩みから抜け出して、教育費の準備はぐっと現実的になりますよ!

あわせて読みたい教育費関連記事

教育費の準備をさらに深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇

※本記事は2026年6月時点の情報を元に作成しています。制度や金融商品の内容は変更される可能性があるため、最新情報は公式サイトでご確認ください。投資にはリスクがあり、元本割れの可能性があります。本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。