そんなお悩み、すごくよくわかります!

生活防衛資金はいくら必要かという疑問は、家計を本気で立て直す人なら誰もが一度は直面します。「多すぎると投資に回せるお金が減るし、少なすぎると急な出費で困る」という、バランスが難しい問題ですよね。

生活防衛資金とは、病気・失業・急な大きな出費など万が一のときに備えておく現金のことです。この土台がないと、投資を始めても急に必要になって売ってしまうことになりかねません。

今回は、家族持ち・主婦の方に向けて、生活防衛資金はいくら必要か、収入別・家族構成別の目安と具体的な置き場所まで解説します!

- 生活防衛資金とは何か、なぜ必要なのか

- 生活防衛資金はいくら必要か(家族構成別の目安)

- 生活防衛資金の計算方法と自分の目標額の出し方

- 生活防衛資金の最適な置き場所

- 生活防衛資金を貯めたあとにやること

生活防衛資金とは?なぜ家族持ち主婦に特に重要なのか

生活防衛資金とは、予期しない出費や収入の減少が起きたときに、生活を守るための現金のことです。「緊急予備資金」「もしもの備え」とも呼ばれます。

家族持ちの主婦にとって生活防衛資金が特に重要な理由は、家計への影響が大きいリスクを多く抱えているからです。

- 夫の収入が途絶えたとき(急な失業・病気・怪我など)

- 子どもの急な医療費や入院費

- 家電・車の修理・買い替え

- 引越しや住宅の修繕費用

- 親の介護で仕事を減らす必要が生じたとき

こうした状況で「今月生活費が足りない!」となったとき、生活防衛資金がなければ投資を売ったり、カードローンに頼ったりすることになります。生活防衛資金は「投資を始める前に必ず整えるべき土台」です。

生活防衛資金はいくら必要?家族構成別の目安

生活防衛資金はいくら必要かについては、一般的に「生活費の3〜6ヶ月分」が目安とされています。

なぜ3〜6ヶ月分かというと、失業した場合に雇用保険の給付が始まるまで2〜3ヶ月かかる(待期期間+受給開始まで)こと、転職活動や収入の立て直しに平均3〜6ヶ月かかることが根拠です。

家族構成・ライフステージ別の目安は次のとおりです。

| 家族構成 | 月の生活費の目安 | 必要な生活防衛資金(3ヶ月分) | 必要な生活防衛資金(6ヶ月分) |

|---|---|---|---|

| 独身 | 15〜20万円 | 45〜60万円 | 90〜120万円 |

| 夫婦2人(共働き) | 20〜25万円 | 60〜75万円 | 120〜150万円 |

| 夫婦2人(片働き) | 20〜25万円 | 60〜75万円 | 120〜150万円 |

| 子ども1人の3人家族 | 25〜30万円 | 75〜90万円 | 150〜180万円 |

| 子ども2人の4人家族 | 30〜35万円 | 90〜105万円 | 180〜210万円 |

※上記はあくまで試算の目安です。地域・ライフスタイルによって大きく異なります。

よく「生活防衛資金はいくら必要か」という質問では「100万円」という答えも見かけますが、家族持ちの場合はこれだと少ない可能性があります。4人家族なら最低150〜200万円を目指すのが安心です。

生活防衛資金いくら必要かの正確な計算方法

自分に必要な生活防衛資金を正確に計算する方法を解説します。

計算式

生活防衛資金の目標額 = 1ヶ月の生活費 × 目標月数(3〜6ヶ月)

ここで大事なのは「1ヶ月の生活費」の計算です。「生活費」には次のものを含めます。

- 食費・日用品費

- 光熱費・水道代

- 通信費(スマートフォン・インターネット)

- 家賃・住宅ローン

- 保険料(生命・医療・車)

- 子どもの教育費・習い事

含めなくていいもの: 外食費・娯楽費・旅行費・洋服代など、「なくても生活は成り立つ」ものは外してよいです。

具体例(4人家族の場合)

| 費目 | 月額(目安) |

|---|---|

| 食費・日用品 | 7万円 |

| 光熱費 | 1万5,000円 |

| 通信費 | 1万円 |

| 家賃(または住宅ローン) | 10万円 |

| 保険料 | 2万円 |

| 教育費・習い事 | 3万円 |

| 合計 | 24万5,000円 |

この場合、生活防衛資金の目標額は次のとおりです(試算)。

- 最低ライン(3ヶ月):73万5,000円

- 安心ライン(6ヶ月):147万円

まず3ヶ月分を目標に貯め始め、達成したら6ヶ月分を目指すのがおすすめです!

生活防衛資金はいくらが「足りない」「多すぎる」?

生活防衛資金についてよくある疑問が「100万円では少ない?」「500万円もいる?」というものです。

少ないと感じるケース(追加を検討):

- 子どもが小さく(0〜6歳)、急な医療費がかかりやすい

- 片働き世帯で収入が1本のみ

- 住宅ローンがある(支払いが停止できない固定費)

- 自営業・フリーランスで収入が不安定

多すぎる(投資に回してもよい)ケース:

- 共働きで収入が2本ある(一方が止まっても生活できる)

- 会社員で失業保険を受けられる状態

- 親や親族のサポートが受けられる環境

共働き世帯の場合、「生活費の3ヶ月分」でも十分なケースが多いです。一方、片働きや自営業の場合は6ヶ月分以上を確保しておく方が安心ですよ。

生活防衛資金の目安まとめ

- 基本:生活費3〜6ヶ月分

- 共働き:3ヶ月分でもOK

- 片働き・自営業:6ヶ月分以上推奨

- 4人家族:150〜200万円が安心ライン(試算)

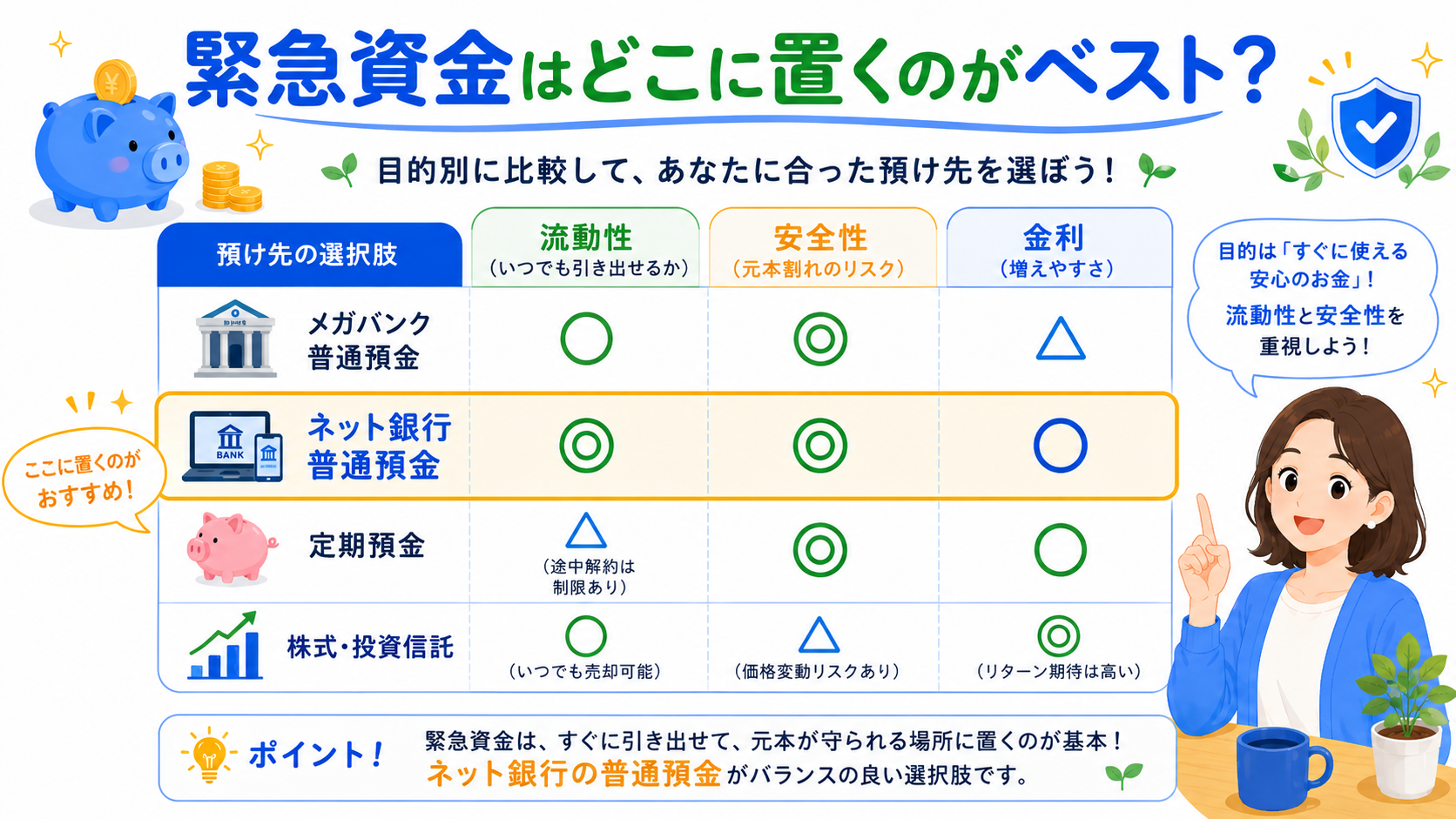

生活防衛資金はどこに置くべき?おすすめの置き場所

生活防衛資金は「万が一のときにすぐ使える」ことが最重要です。だから、株式投資や長期定期預金に入れてはいけません。

生活防衛資金の置き場所の条件:

- 元本割れしない(現金か普通預金)

- いつでも引き出せる(流動性が高い)

- 金利がなるべく高い(銀行預金の中でも選ぶ)

| 置き場所 | 流動性 | 元本安全性 | 金利 | おすすめ度 |

|---|---|---|---|---|

| 普通のメインバンク預金 | 高い | 高い | 低い(0.001%前後) | △ |

| ネット銀行の普通預金 | 高い | 高い | 高め(0.1〜0.3%前後) | ◎ |

| 証券口座の現金 | 普通 | 高い | なし〜低い | △ |

| 株式・投資信託 | 低い(売却まで時間) | 低い(元本割れあり) | 変動 | ✕ |

| 定期預金(長期) | 低い(満期まで) | 高い | 普通預金より高い | △ |

最もおすすめなのはネット銀行の普通預金です。楽天銀行・住信SBIネット銀行・auじぶん銀行などは、メガバンクよりも金利が高い傾向があります(金利は変動するため最新情報を確認してください)。

日常使いのメインバンクとは別の口座に入れておくことで、「生活費と生活防衛資金を混在させない」管理ができます。

ぼく自身は、生活防衛資金は日常口座とは完全に分けたネット銀行に入れています。「存在を忘れる」くらいの距離感が、手をつけずに維持するコツです!

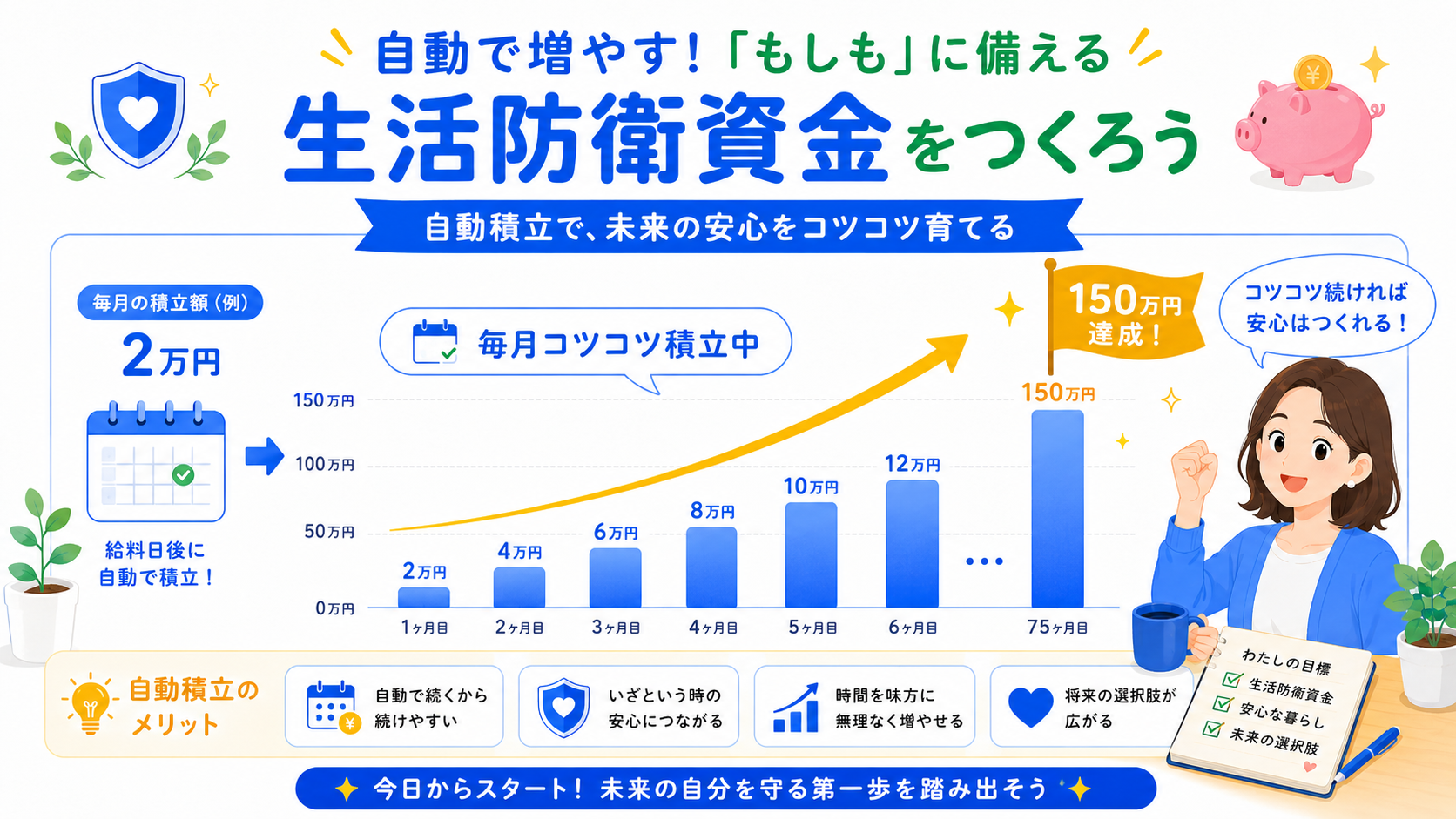

生活防衛資金の貯め方:先取り貯蓄で積み立てる方法

生活防衛資金はいくら必要か目標額が決まったら、次はどう貯めるかです。

最も効果的な方法は先取り貯蓄との組み合わせです。

生活防衛資金専用の口座を作り、毎月の給料日に自動振替で一定額を移す仕組みを作ります。金額の目安は、目標額を貯め終えるまでの期間で計算します。

| 目標額 | 目標期間 | 月の積立額(試算) |

|---|---|---|

| 75万円(3人家族×3ヶ月分) | 2年 | 約3万1,000円 |

| 100万円 | 2年 | 約4万2,000円 |

| 100万円 | 3年 | 約2万8,000円 |

| 150万円(4人家族×6ヶ月分) | 3年 | 約4万2,000円 |

| 150万円 | 5年 | 約2万5,000円 |

※試算結果。金利・条件によって異なります。

「150万円を3年で」と思ったら月4万2,000円が必要と計算できます。それが厳しければ「5年で目指す」「3ヶ月分から先に貯める」と段階的に目標を設定する方が現実的です。

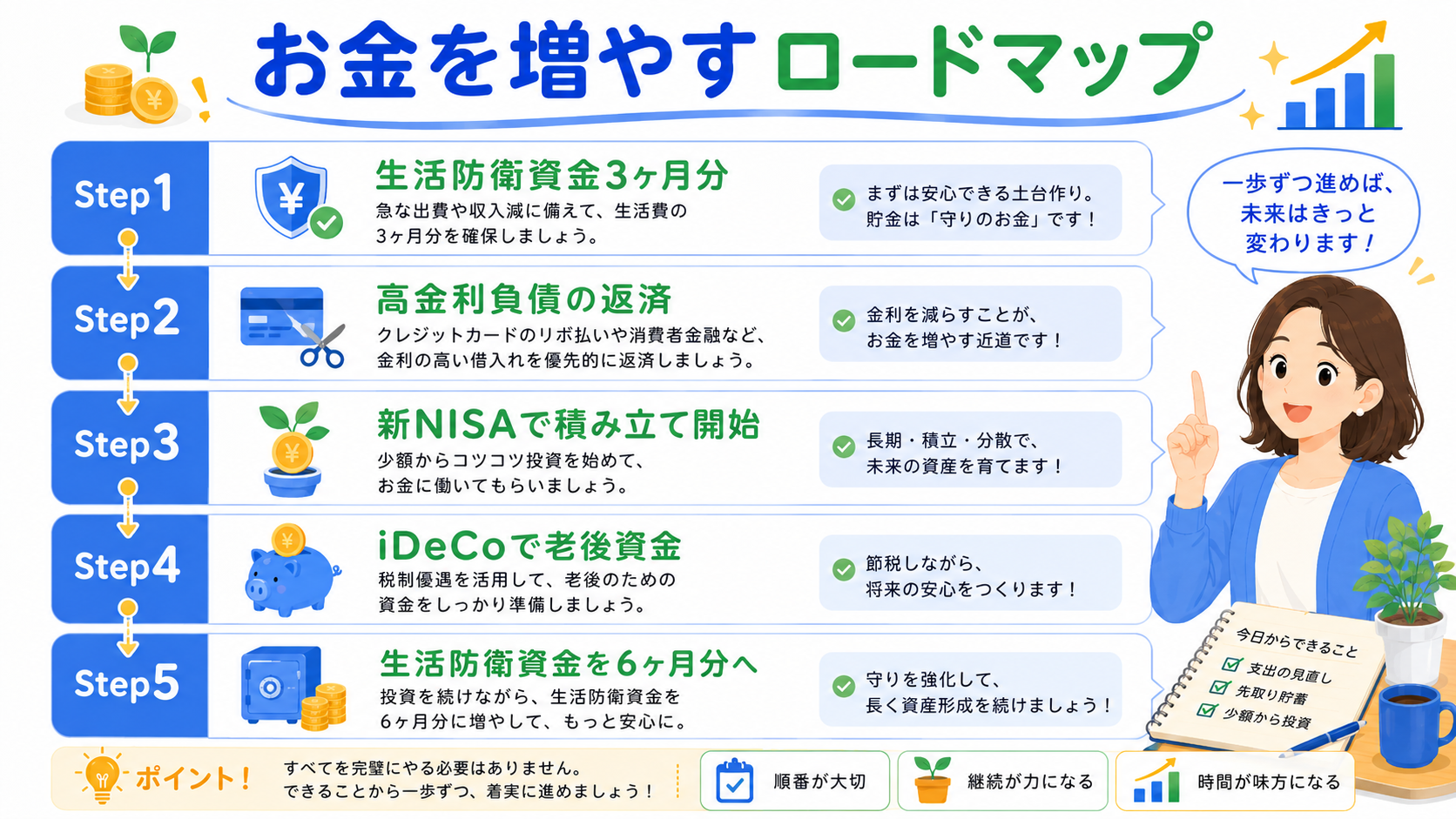

生活防衛資金を貯めたあとにやること

生活防衛資金(最低3ヶ月分)が貯まったら、次のステップに進みましょう!

お金のステップアップの順序は次のとおりです。

お金のステップアップ順序

急な出費・収入ダウンに備える現金

カードローン・消費者金融など(年利10%以上)

月1〜5万円から。非課税で資産形成

税制優遇を活用した老後資金の積み立て

余裕ができてきたら上積み

生活防衛資金は「お金の土台」です。ここを固めてから投資を始めることで、急な出費で投資を売らなくて済みます。

生活防衛資金と先取り貯蓄の関係:同時進行はできる?

「生活防衛資金を貯めながら、新NISAも同時に始めてもいい?」という質問をよくもらいます。

ぼくの答えは「少額なら同時進行でもOK」です。

例えば毎月5万円を先取りするとして、「4万円を生活防衛資金、1万円を新NISA」という配分で始めることは問題ありません。ただし、生活防衛資金が3ヶ月分も貯まっていない段階で新NISAに多く回しすぎると、急な出費で投資を売ることになります。

目安:新NISAは生活防衛資金の50%が貯まったら少額開始、100%貯まったら本格的に増額

| 生活防衛資金の進捗 | 新NISAの積み立て方針 |

|---|---|

| 0〜30%(序盤) | ゼロか月5,000〜1万円程度の最小限 |

| 30〜70%(中盤) | 月1〜2万円まで |

| 70〜100%(終盤) | 先取りの50%まで |

| 100%達成後 | 本格的に増額する |

この配分は正解がひとつではありません。不安が強い方は生活防衛資金を優先し、「投資の機会損失が気になる」方は少額から始めるというバランスでOKです。

生活防衛資金についてよくある質問(FAQ)

Q1. 生活防衛資金はいくら必要ですか?

A. 一般的な目安は「生活費の3〜6ヶ月分」です。4人家族で月の生活費が25〜30万円なら、最低75〜90万円、理想は150〜180万円が目標です(試算)。まず3ヶ月分を目標に貯め始めましょう!

Q2. 100万円では生活防衛資金として少ない?

A. 家族構成によります。独身や夫婦2人なら100万円は十分なケースも多いですが、子ども2人の4人家族では3ヶ月分を切る可能性があります。自分の毎月の生活費(家賃・食費など必要最低限)を計算して、3ヶ月分を確認しましょう。

Q3. 生活防衛資金はどこに置くのがいい?

A. ネット銀行の普通預金がおすすめです。元本が保証されており、いつでも引き出せ、メガバンクよりも金利が高い傾向があります。日常口座とは別の口座に置くことで、生活費と混在しないよう管理できます。

Q4. 生活防衛資金は新NISAに入れてはいけない?

A. 生活防衛資金は入れてはいけません。新NISAは元本割れのリスクがあり、急に売却すると損をする可能性があります。また、売却してから現金化まで数日かかることも。生活防衛資金は「すぐ使える現金」として普通預金に分けて管理してください。

Q5. 生活防衛資金がない状態で新NISAを始めていい?

A. 少額(月1〜2万円)なら同時進行でもよいですが、生活防衛資金を優先することをおすすめします。特に片働き世帯や子どもが小さい家庭は、まず3ヶ月分の生活防衛資金を確保してから本格投資を始める方が安心です。

Q6. 生活防衛資金を使ったらどうすればいい?

A. 使った後は速やかに補充します。生活防衛資金を使う事態(急な医療費・車の修理など)が発生したとき、先取り貯蓄から一時的に補填するイメージです。補充の期間は「3〜6ヶ月以内を目安」に設定しておくとよいです。

Q7. 片働き専業主婦家庭の生活防衛資金はいくら必要?

A. 片働き専業主婦の場合は6ヶ月分以上を強くおすすめします。収入が夫の給与1本のみで、もし夫が働けなくなった場合に家計が一気に厳しくなるからです。月生活費25万円なら最低150万円を目標にしましょう(試算)。

Q8. 生活防衛資金と教育資金は分けて管理すべき?

A. 分けて管理することをおすすめします。生活防衛資金は「いつでも引き出せる緊急用現金」、教育資金は「数年後に使う目的別貯蓄」です。口座を分けることで、どちらがいくら貯まっているかを明確に管理できます。

生活防衛資金を確保したあと、教育費が不安で動けない…という方は、こちらの記事にまとめているので、参考にしてみてくださいね👇

まとめ|生活防衛資金はいくら必要か、家族持ちの目安を決めよう

今回は生活防衛資金はいくら必要かを、家族持ち・主婦の方向けに徹底解説しました!

生活防衛資金まとめ

- 目安は生活費の3〜6ヶ月分(4人家族は150〜200万円が安心ライン)

- 自分の生活費を計算して×3〜6で目標額を決める

- 置き場所はネット銀行の普通預金(元本保証・流動性高い)

- 先取り貯蓄で積み立て、3ヶ月分が貯まったら新NISAを本格スタート

- 片働き・自営業は6ヶ月分以上を目標に

生活防衛資金は「贅沢品」ではなく、家計の「安全装置」です。これがあるかないかで、急な出費や収入の変化があったときの精神的な安定感が全然違います。

まず今日、自分の月の生活費(家賃・食費・光熱費など)を計算して、×3をしてみてください!「自分に必要な生活防衛資金はこの金額なんだ」とわかるだけで、行動が変わります。

ぼく自身も、生活防衛資金を確保したことで投資に落ち着いて取り組めるようになりました。元赤字家計だったぼくが3年で3,000万円貯められたのも、土台になる生活防衛資金を先に作ったからです。ぜひ参考にしてみてください!

※本記事に記載のシミュレーション・試算は、一定の条件に基づく参考値です。実際の運用結果を保証するものではありません。生活費の金額・金利・制度は変更される場合があります。最新情報は公式サイトをご確認ください。