そんなふうに感じている方、すごく多いです!

ライフプランという言葉、なんとなく「お金持ちがやること」「FP(ファイナンシャルプランナー)に相談するような難しいもの」というイメージを持たれがちなんですよね。

でも実際には、ライフプランは子育て世帯にこそ必要なものだとぼくは思っています!教育費・住宅購入・老後資金…。将来かかるお金って、きちんと整理しないと「何からやればいいか分からない」「毎月いくら貯めればいいのか分からない」という状態が続いてしまうんです。

今回はそんなお悩みを解決するために、ライフプランとは何か・作るとどんなことが分かるのか・メリットとデメリット・自分で作る方法からプロに頼む方法まで、徹底的に解説します!ぜひ最後まで読んでみてくださいね。

この記事でわかること

- ライフプランとは何か・作ると何が分かるか

- ライフプランを作る4つのメリット

- ライフプランのデメリット・注意点

- 自分で作る方法とプロに頼む方法の違い

- 無料でライフプランをプロに作ってもらう方法

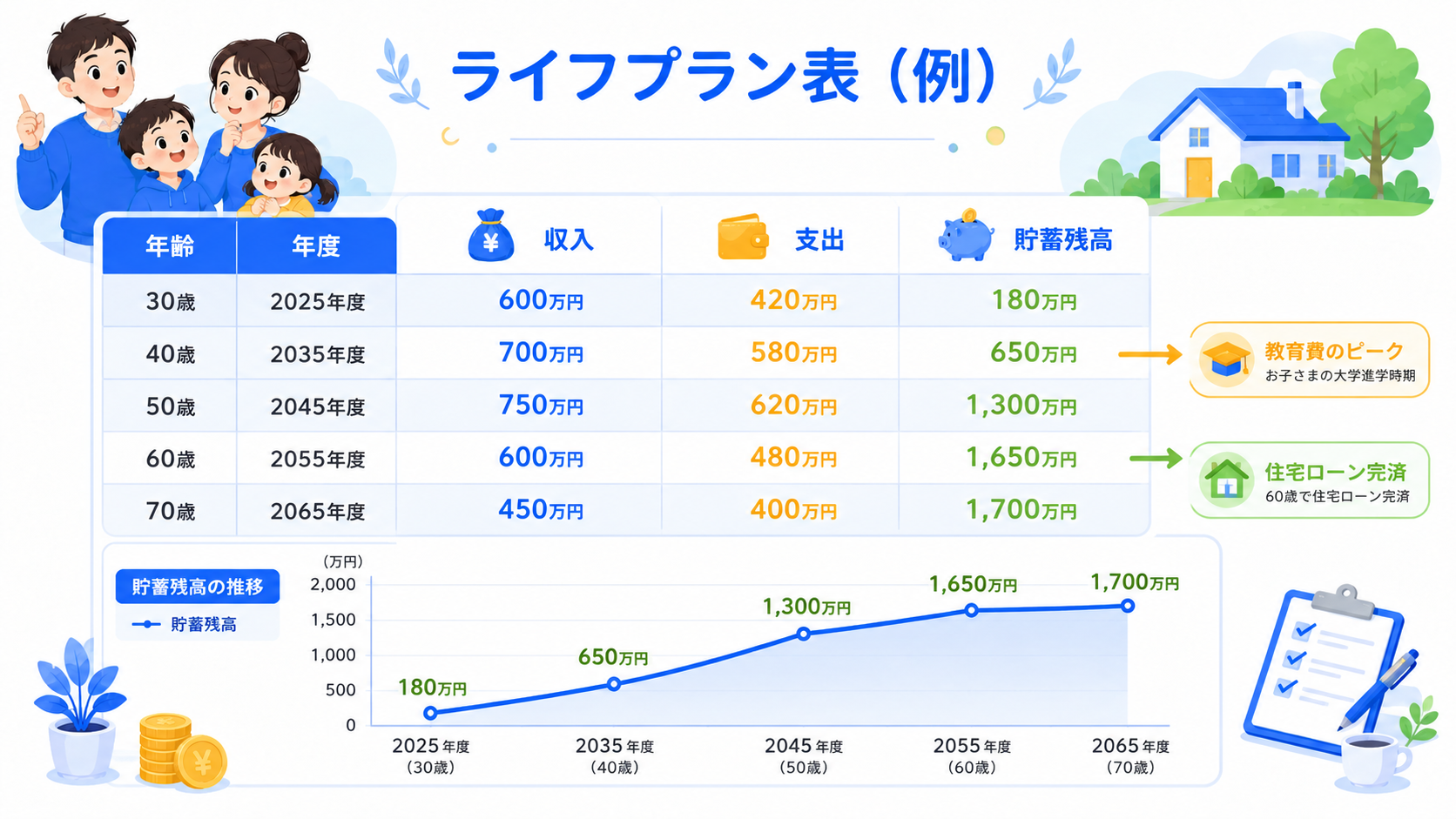

ライフプランとは?家族の将来を「数字」で見える化するもの

ライフプランとは、家族の将来に起きるイベント(子どもの進学・住宅購入・退職など)とそこにかかるお金の流れを時系列で整理した「家族専用の将来計画表」です。

よく聞く「老後2,000万円問題」のような話は、平均的な家庭の話。でも実際には、子どもが何人いるか・公立か私立に進学するか・住宅を購入するかしないか・夫婦の収入状況によって、必要なお金は全然違います。

ライフプランを作ると、「自分の家庭の場合、60歳時点でいくら必要か」「今の貯蓄ペースのまま続けたら足りるのか足りないのか」が数字ではっきり見えるようになります!漠然とした不安が「具体的な目標」に変わるんですよね。

ライフプランに含まれる主な要素はこんな感じです。

- 子どもの教育費(幼稚園・小中高・大学)

- 住宅購入費・住宅ローン返済計画

- 生活費・固定費の推移

- 収入の見通し(昇給・育休・退職など)

- 老後資金(年金・退職金・資産取り崩し)

- 緊急時の生活防衛資金

これを1枚の表にまとめたものが「ライフプラン表」です。FP相談では、こうした情報を整理して何十年分ものシミュレーションを出してくれます。

ライフプランに教育費を組み込むには、まず総額を知っておきたいですよね。幼稚園〜大学までの目安は、別の記事にまとめているので、あわせてどうぞ👇

ライフプランを作ると何が分かるの?

ライフプランを作ると、大きく3つのことが分かります。

1. 将来いつ・いくらお金がかかるか

子どもの進学タイミングに合わせて「小学校入学時に〇万円」「大学進学時に〇〇万円」という支出のピークが見えます。「漠然と教育費が不安」という状態から、「〇年後に△万円必要」という具体的な数字になるんです。

ライフプランを立てるうえで教育費の貯め方は必ず出てくるテーマですよね。具体的な貯め方は別の記事にまとめているので、あわせて参考にしてみてください👇

2. 今から毎月いくら積み立てればいいか

「新NISAで積み立てたいけど、月いくら積み立てればいいか分からない」という方にライフプランは特に役立ちます!将来必要な金額から逆算することで、今の家計に合った積立額が自動的に決まってくるんですよね。

3. このまま続けたら家計が足りるのか分かる

今の収入・支出・貯蓄ペースを続けた場合、何歳のときに貯蓄残高がどうなるかをシミュレーションできます。「このままで大丈夫かな…」という不安に、はっきりとした答えが出るんです。

ぼく自身も実際にマネーキャリアでライフプランを作ってもらったとき、67枚・3パターン・合計200ページ超のライフプラン表が出てきて驚きました!「自分の家族にとって最悪のシナリオでも、こう対応すれば大丈夫」という安心感が得られたのは大きかったです。

ライフプランを作る4つのメリット

ライフプランを作ることで得られるメリットは大きく4つあります。

ライフプランを作る4つのメリット

- 将来の不安が「数字」に変わり、何をすればいいかが明確になる

- NISAやiDeCoの積立額を「自分の家庭の実情」に合わせて決められる

- 無駄な保険・過剰な貯蓄に気づき、今の家計を最適化できる

- 夫婦でお金の話をするきっかけになり、同じ方向を向ける

メリット1:何をすべきかが明確になる

「老後が不安」「教育費が心配」という漠然とした不安は、数字が見えないことで生まれます。ライフプランがあれば「〇歳までに△万円貯めればOK」という具体的な目標が立つため、毎日の家計管理のモチベーションが上がります!

メリット2:自分に合った積立額が決まる

「周りがNISAで月3万円積み立ててるから、うちも3万円にしよう」とするのは危険なこともあります。家族の状況によっては月3万円が多すぎることも少なすぎることもある。ライフプランで「うちの場合は月△万円」と逆算できれば、根拠のある積立額になります。

メリット3:保険の見直しができる

ライフプランがあると、「万が一のときに本当にいくら必要か」が計算できます。過剰な保険に入っていることに気づいたり、逆に保障が足りていない部分が見えたりするんですよね。保険の整理だけで月数千円〜1万円以上の節約につながることも少なくないです。

メリット4:夫婦でお金の方向性が揃う

「将来どうしたい?」という話を夫婦でするのって、なんとなく気が引けるんですよね。でもライフプランという「客観的な数字」があると、感情論ではなくデータに基づいた会話ができます。「この家計で子どもを私立に行かせるには月△万円が必要」という共通認識が生まれるのは大きいです!

ライフプランのデメリット・注意点は?

ライフプランにはメリットが多いですが、注意点もあります。正直にお伝えしますね。

デメリット1:自分で作ると時間と労力がかかる

Excelや家計管理アプリを使って自分でライフプランを作ることも不可能ではないですが、20〜30年分の収支を計算するのはかなり大変です。入力する情報量が多く、計算式も複雑になるため、途中で挫折してしまう方も多いのが現実です。

デメリット2:予測が外れることがある

ライフプランはあくまで「シミュレーション」なので、将来の収入変動・物価上昇・制度改正など想定外の要素が出てくることは避けられません。数字が変わったら都度見直す「定期メンテナンス」の視点が必要です。

デメリット3:FP相談は保険の勧誘が不安という声も

「FPに相談するとしつこく保険を勧められそう」「怪しいんじゃないか」という不安を感じる方もいますよね。ぼくも最初はそう思っていました。この点については次のセクションで詳しくお伝えします!

✅ ライフプランを作るメリット

- 将来の不安が数字で整理される

- 積立額・貯蓄目標が明確になる

- 無駄な保険・支出に気づける

- 夫婦で同じ方向を向ける

⚠️ 注意点・デメリット

- 自分で作ると時間がかかる

- 予測が外れることもある

- 定期的な見直しが必要

- FP相談への不安がある

自分でライフプランを作る方法は?

自分でライフプランを作る場合、一般的には以下の方法があります。

Excelで作る方法

金融庁や生命保険文化センターが公開しているライフプランシートをダウンロードして、自分の情報を入力する方法です。費用はかかりませんが、入力項目が多く、計算式の設定も必要になります。

必要な情報の目安:

- 現在の年齢・家族構成・子どもの年齢

- 世帯収入(現在・将来の見通し)

- 毎月の支出・固定費

- 現在の貯蓄・資産残高

- 住宅購入予定の有無・時期・金額

- 子どもの進路希望(公立・私立・大学進学など)

- 想定する老後の生活費・退職年齢

これだけの情報を30年分にわたって整理すると、最低でも数時間はかかります。途中で「もうやめた!」となる方が多いのも正直なところです。

家計管理アプリのライフプラン機能を使う方法

マネーフォワードやzaimなど一部の家計管理アプリにはライフプラン作成機能がついています。ただし詳細なシミュレーションができるのは有料プランであることが多く、細かい条件設定には限界があります。

自分でライフプランを作ることに挑戦するのはもちろんいいことです!ただ「自分の家庭の状況を正確に反映させた精度の高いプランが欲しい」という場合は、プロに相談するのが効率的です。

プロ(FP)にライフプランを作ってもらうのはどうなの?

FP(ファイナンシャルプランナー)にライフプラン作成を依頼する場合、大きく2つの方法があります。

有料のFP相談

独立系FPに依頼する場合、1時間5,000円〜2万円程度の費用がかかることが一般的です。中立的な立場でアドバイスをもらえる反面、複数回の相談が必要になると費用がかさむことも。

無料のFP相談サービス

保険会社や金融機関が提供する無料相談や、マネーキャリアのようなFP相談マッチングサービスを使う方法があります。無料で相談できる仕組みは、相談後に保険や金融商品を購入した場合に企業側に紹介料が入る仕組みになっています。

「無料だから怪しい」「勧誘されそう」という声もよく聞きます。ぼくも最初はそう思っていました。でも実際に利用してみると、相談内容はあくまでライフプランの作成・家計の整理であり、保険を無理に勧めるようなことはなかったです!

もちろん相性が合わないFPに当たることもゼロではないので、「断ることは全然OK」という気持ちで臨むと気楽に使えますよ。

ライフプランとは「誰に作ってもらうか」で精度が変わる!プロに頼む方法

ライフプランとは何かを理解したうえで、「誰に作ってもらうか」が最も重要なポイントです!ライフプランの精度は「誰が作るか」によって大きく変わります。

自分で作る場合、入力ミスや計算の抜けが起きやすいことと、「そもそも何を考慮すべきか」が分からないことが問題になります。たとえば「育休取得中の収入変化」「共働きの場合の配偶者の社会保険の扱い」「NISAの非課税枠の活用方法」など、お金の知識がないと見落としてしまう要素が意外とたくさんあります。

ぼくが実際にマネーキャリアを使ってライフプランを作ってもらったときの内容をお伝えします。マネーキャリアはオンラインでFPに無料相談できるサービスです。申し込みからLINE上でやり取りができるので、子育て中で外出しにくい方にも使いやすかったです!

📋 マネーキャリアのライフプラン相談でやってもらったこと

年齢・収入・支出・貯蓄状況をヒアリング

子どもの進路パターン別に教育費を計算

年金・退職金・NISAを組み合わせた試算

収入が下がった場合・増えた場合など3パターン作成

NISAの積立額・保険の見直し・貯蓄目標を提案

出来上がったライフプラン表は67枚・3パターン・合計200ページ超でした。「これだけ丁寧に作ってもらえるんだ!」という驚きがあったし、「自分の家庭の場合、こうすれば将来の不安が解消できる」という具体的な道筋が見えたのは大きかったです!

プロに依頼するとよい人の特徴

- 家族のお金に関して何から手をつければいいか分からない

- 新NISAで月いくら積み立てるべきか決められない

- 教育費・老後資金・住宅購入が重なって将来が不安

- 保険の内容が合っているかどうか判断できない

- 夫婦でお金の話を整理するきっかけが欲しい

教育費と老後資金のどちらを優先するかは、ライフプランを立てるうえで一番悩むところですよね。判断軸は別の記事にまとめているので、あわせて参考にしてみてください👇

詳しい体験談はこちらの記事で紹介しています。

ライフプランに関するよくある質問(FAQ)

Q:ライフプランはいつ作ればいいの?

A:早ければ早いほどいいですが、特に「子どもが生まれたとき」「子どもが小学校に上がるとき」「住宅購入を検討し始めたとき」などお金の変化が大きいタイミングが作り頃です!また、一度作ったら5年ごとくらいを目安に見直すのがおすすめです。

Q:ライフプランを作るのに費用はかかる?

A:自分でExcelやアプリを使えば無料で作れます。FPに依頼する場合、有料のFP相談は1時間5,000〜2万円程度かかることが多いです。ただしマネーキャリアのような無料相談サービスを使えば、費用をかけずにプロにライフプランを作ってもらえます!

Q:ライフプランって何年分作ればいいの?

A:一般的には老後まで(65〜80歳くらいまで)の期間を対象にします。子どもが巣立ったあとや退職後までの収支シミュレーションを含めると、30〜40年分になることが多いです。

Q:ライフプランが完成したあとはどうすればいい?

A:年に1回程度、収入・支出・家族状況に大きな変化がないかを確認して見直しましょう。子どもの進学、収入の変化、制度改正(NISAのルール変更など)があったタイミングで早めに更新すると精度が保てます。

Q:ライフプランを作ったら投資を始めなきゃいけない?

A:必ずしもそういうわけではないです!ただ多くの場合、ライフプランを作ると「今の貯蓄ペースだけでは間に合わない」と気づく方が多いです。その場合にNISAやiDeCoを活用するという流れになることが多いですが、あくまで「家族にとって最適な選択」を考えるのがライフプランの目的です。

Q:FP相談は本当に無料で大丈夫なの?勧誘されない?

A:無料FP相談サービスは、保険や金融商品の紹介料で収益を得ているため、相談自体は無料です。ただしFPも人間なので、相性が合わないこともゼロではありません。「断ることは全然OK」という気持ちで臨むと気軽に使えますよ。また「ライフプランの作成だけをお願いしたい」と最初に伝えておくのもひとつの方法です。

Q:共働き夫婦でもライフプランは必要?

A:共働きだからこそライフプランが重要です!二人の収入があるぶん「なんとかなる」と思いがちですが、育休取得時の収入ダウン・時短勤務への変更・片方の転職など、収入の変化リスクが会社員の場合でも大きいです。両方の収入を前提にしたシミュレーションで「どちらかの収入がなくなっても大丈夫か」まで確認しておくのが安心です。

まとめ:ライフプランとは「将来の不安を数字に変える」最強ツール【今すぐ始めよう】

ライフプランとは、家族の将来に起きるイベントと必要なお金を時系列で整理した「家族専用の将来計画表」です!

作ることで、将来の不安が漠然としたものから「何歳までに何をすれば大丈夫」という具体的な数字に変わります。教育費・老後資金・住宅購入を考えている子育て世帯には特に必要なツールだとぼくは思っています。

自分で作ることも可能ですが、初めての方にはプロのFPに一度作ってもらうことをおすすめします。マネーキャリアのような無料サービスを使えば、費用をかけずに専門家にシミュレーションしてもらえます!

「将来のお金、なんとなく不安だな」と感じているなら、まず一度ライフプランを作ってみてください。思っていたより不安が減って、「今やるべきこと」がはっきりしますよ。

※この記事のシミュレーション数値はあくまで試算です。実際の金額は家族の状況・制度改正等により異なります。最新の制度情報は公式サイトや専門家にご確認ください。