その疑問、ぼくもずっと気になっていました!

「老後2,000万円問題」という言葉が話題になってから、老後のお金への関心がとても高まりましたよね。でも「2,000万円」という数字が独り歩きして、「自分の場合はどうなの?」という疑問がなかなか解消されていない方も多いと思います。

老後資金がいくら必要かは、住んでいる地域・家族構成・生活水準・退職後の働き方によってまったく違います。「2,000万円あれば安心」でも「2,000万円じゃ足りない」でもなく、「自分の家族にとっての金額」を知ることがまず大切です!

今回はそんなお悩みを解決するために、老後資金の考え方・いくら必要かの目安・30代から始める準備方法まで、徹底解説します!ぜひ最後まで読んでみてくださいね。

この記事でわかること

- 老後資金はいくら必要かの考え方

- 老後2,000万円問題の本当の意味

- 老後資金の不足額を計算する方法

- 30代から始める老後資金準備の具体的な方法

- NISAやiDeCoを使った積み立て戦略

老後資金はいくら必要?基本の考え方

老後資金がいくら必要かを考えるには、「毎月いくらかかるか×何年間生活するか」という式で考えるのが基本です。

老後資金の基本計算式:

老後に必要な資金 =(毎月の生活費 − 毎月の収入)× 老後の年数 × 12ヶ月

「収入」には公的年金(国民年金・厚生年金)が入ります。そして「生活費」が年金を上回る分が「毎月の赤字」となり、それを何年間補填するかが老後資金の総額になります。

では実際の数字で見てみましょう。

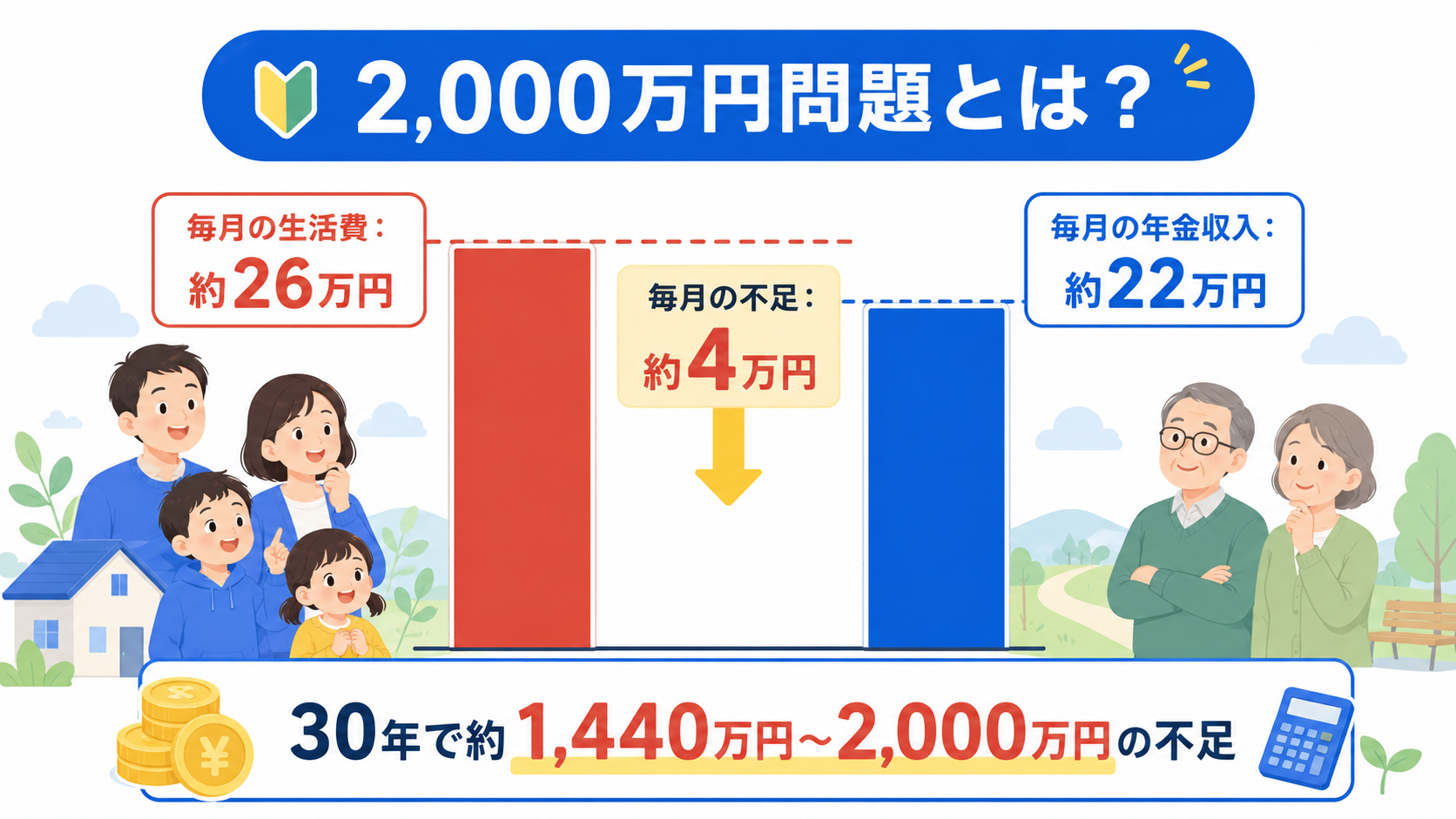

| 項目 | 平均的なモデルケース |

|---|---|

| 夫婦の毎月の生活費 | 約26万円(総務省家計調査より) |

| 夫婦の毎月の年金収入 | 約22万円(会社員+専業主婦のモデル) |

| 毎月の赤字 | 約4万円 |

| 老後の期間 | 30年(65〜95歳) |

| 必要な老後資金の合計 | 約1,440万円 |

この計算だと約1,440万円ですが、医療費・介護費・住宅のリフォーム費用・子どもへの支援などを含めると「2,000万円」という数字が出てきます。

ただしこれはあくまで「平均的なモデルケース」です。実際には家庭ごとに年金額も生活費も大きく異なります!

老後2,000万円問題って本当?正しく理解しよう

2019年に金融庁の報告書で「老後に2,000万円が必要」という話が話題になりました。この数字が一人歩きしてしまっている部分が多いので、正しく理解しておきましょう!

2,000万円問題の本当の意味

金融庁の報告書が示した計算は次のようなものです。

- モデルケース:会社員(夫)+専業主婦の夫婦

- 毎月の生活費:約26万円

- 毎月の年金:約21万円

- 毎月の赤字:約5万円

- 老後30年分:5万円 × 12ヶ月 × 30年 = 1,800万円 ≒ 2,000万円(※試算)

つまり「この特定のモデルケースでは2,000万円の不足が生じる可能性がある」という話です。あなたの家庭が同じとは限りません!

2,000万円より多くなるケース

- 生活水準が高い(毎月の生活費が30万円以上)

- 年金受給額が少ない(自営業・フリーランスで国民年金のみ)

- 老後が長い(100歳まで生きる前提)

- 住宅購入・リフォーム費用が大きい

- 医療費・介護費が多くかかる

2,000万円より少なくて済むケース

- 夫婦共働きで年金を二人分受給できる

- 退職金がある(会社員の場合)

- 持ち家で住居費がかからない

- 老後も働いて収入がある

- 生活水準を下げて生活費を抑える

「2,000万円を貯めなければいけない」と焦る必要はありませんが、「何もしなくていい」というわけでもありません。大事なのは「自分の家庭の数字で考えること」です!

自分の老後資金の不足額はいくら?計算してみよう

実際に「自分の家庭の老後資金がいくら必要か」を計算してみましょう!

ステップ1:老後の月々の生活費を見積もる

今の生活費をベースに、老後にかかる費用を見積もります。住居費(家賃・ローン)・教育費はなくなりますが、医療費・旅行・趣味などは増えることが多いです。

目安として「現在の生活費の70〜80%」が老後の生活費と言われますが、旅行や趣味を楽しみたい方はもっと高くなることも。

ステップ2:受け取れる年金額を確認する

年金額はねんきん定期便(毎年誕生日頃に届くハガキ)または「ねんきんネット」で確認できます。

📋 年金受給額の目安(2026年現在・試算)

月約18〜20万円(国民年金+厚生年金)※試算

月約6〜7万円(2026年度満額:月約6.8万円)※試算

月約28〜35万円(二人の厚生年金の合計)※試算

ステップ3:月々の不足額を計算する

「老後の生活費 − 年金収入 = 毎月の不足額」を計算します。

ステップ4:不足額の総額を計算する

「毎月の不足額 × 12ヶ月 × 老後の年数」が必要な老後資金の合計です。

この計算を自分でするのが難しい方には、FPにライフプランを作ってもらう方法もあります!老後資金・教育費・住宅費を含めた30年分のシミュレーションをプロに計算してもらえます。

30代からの老後資金準備、何から始めればいい?

30代は老後まで20〜30年以上あります。この「時間」こそが最大の武器!早く始めるほど、複利の力を大きく活用できます。

30代からの老後資金準備、優先順位はこの順番

- まず生活防衛資金(生活費3〜6ヶ月分)を確保する

- 次に新NISA(つみたて投資枠)で長期積み立てを始める

- 余力があればiDeCoも検討する

- 保険は「本当に必要な保障」だけにシェイプアップする

まず生活防衛資金の確保から

老後資金の準備を始める前に、「緊急時のお金」を確保することが最優先です!生活費3〜6ヶ月分が手元になければ、予期せぬ出費で積み立てた資産を崩すことになってしまいます。

新NISAのつみたて投資枠で長期積み立て

生活防衛資金が確保できたら、老後資金の準備には新NISAのつみたて投資枠がおすすめです!

- 年間投資上限:120万円(月10万円)

- 非課税期間:無期限

- 生涯非課税投資額:1,800万円まで(成長投資枠と合算)

- いつでも引き出し可能(老後前でも使える)

長期・積み立て・分散投資の組み合わせが老後資金準備の王道です!

月いくら積み立てれば老後資金が準備できる?シミュレーション

以下は年利5%を想定した積み立てシミュレーションの試算です。

| 毎月の積立額 | 30年後の資産(年利5%想定) | 元本 |

|---|---|---|

| 月1万円 | 約832万円 | 360万円 |

| 月2万円 | 約1,664万円 | 720万円 |

| 月3万円 | 約2,496万円 | 1,080万円 |

| 月5万円 | 約4,160万円 | 1,800万円 |

※あくまで試算です。実際の運用結果は市場環境により異なります。元本割れリスクがあります。

たとえば月3万円を30年積み立てると、試算上は約2,496万円になります。30歳から始めれば60歳時点でこの金額に近づく可能性があります(年利5%の場合)。

iDeCoで老後資金を準備するメリットとは?

新NISAに加えて、iDeCo(個人型確定拠出年金)も老後資金準備に有効なツールです!

iDeCoの3つの税制優遇

- 掛金が全額所得控除(毎年の税金が安くなる)

- 運用益が非課税(NISA同様)

- 受け取り時も税控除が使える

新NISAとiDeCoの違い

| 比較項目 | 新NISA | iDeCo |

|---|---|---|

| 引き出しタイミング | いつでも可 | 60歳まで引き出し不可 |

| 所得控除 | なし | あり(掛金が控除) |

| 年間上限 | 360万円 | 月1.2〜2.3万円(会社員の場合) |

| おすすめの目的 | 教育費・老後・汎用的 | 老後専用の積み立て |

老後資金として60歳まで絶対に使わないお金は、所得控除がある分iDeCoのほうがお得な場合があります。ただし「途中で引き出せない」という制約があるので、生活防衛資金や教育費などは別途確保してからiDeCoに回すのが安全です!

老後資金はライフプランで「自分の数字」を把握するのがベスト

老後資金がいくら必要かは、「平均の数字」を見ていても自分の答えは出てきません!家族の状況・収入・年金額・生活水準・退職金の有無によって、必要な金額は人それぞれです。

「自分の家庭の場合はいくら必要で、今から月いくら積み立てればいいか」を正確に知るには、ライフプランを作ることが一番の近道です。

ライフプランを作ると:

- 教育費・老後資金・住宅購入を含めた総合的な資金計画が見える

- 今の家計の状況から「毎月いくら積み立てれば大丈夫か」が逆算できる

- 「最悪のシナリオ」でも対応できるかどうかシミュレーションできる

- 保険が過剰かどうかも判断できる

プロのFPに無料でライフプランを作ってもらえるマネーキャリアのようなサービスもあります。「老後のことを一度きちんと整理したい」という方は、ぜひ活用してみてください!

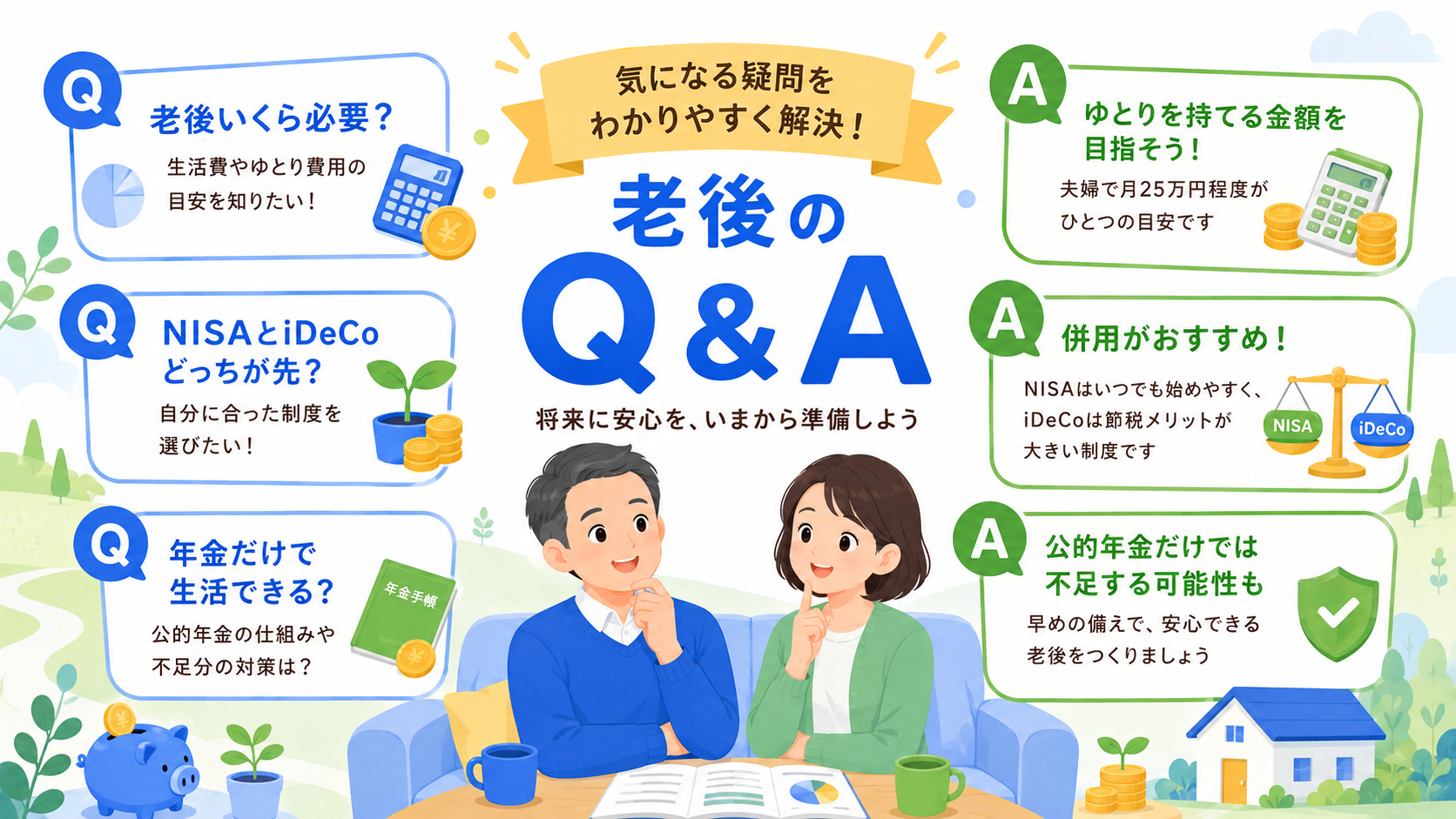

老後資金に関するよくある質問(FAQ)

Q:老後資金の準備は何歳から始めればいい?

A:早ければ早いほどいいですが、30代が最もスタートに適した時期のひとつです!老後まで30年近くあるため、複利の効果を最大限に活かせます。特に子どもが生まれた後に「老後資金の準備も本格的に始めよう」と決意する方が多いです。

Q:老後資金2,000万円は本当に必要なの?

A:「2,000万円問題」は特定の家庭モデルの試算であり、すべての家庭に当てはまるわけではありません。共働き夫婦で年金を二人分受給できる場合や、退職金がある場合は、2,000万円より少なくて済む可能性もあります(※試算)。大切なのは「自分の家庭の数字」で考えることです。

Q:年金だけで老後は生活できないの?

A:年金だけで老後の生活費をすべて賄えるかどうかは、年金受給額と生活水準によります。夫婦共働きで年金を二人分受給できる場合は、かなり生活費を賄える可能性があります。一方、国民年金のみの自営業者やフリーランスは年金額が少ないため、資産形成が特に重要です。

Q:NISAとiDeCoはどちらを先に始めればいい?

A:一般的には「新NISAを先に始めて、余力があればiDeCoも活用する」という順番がおすすめです。新NISAはいつでも引き出せる柔軟性があるため、老後資金以外の目的(教育費・緊急時など)にも使えます。iDeCoは60歳まで引き出せない代わりに所得控除という強力な節税効果があります。

Q:老後資金の積み立てはいくらから始められる?

A:新NISAのつみたて投資枠は月100円から積み立て可能なサービスもあります。まずは家計に無理のない金額で始めることが大切!毎月3,000円でも5,000円でも、始めないよりずっといいです。大事なのは「始めること」と「継続すること」です。

Q:住宅ローンを抱えながら老後資金を準備できる?

A:住宅ローンの返済と老後資金の積み立ては並行して行うのが一般的です。生活防衛資金を確保したうえで、毎月の積み立て額を調整しましょう。ローン返済中は「少額でも継続する」ことが大切で、ボーナス時に追加で積み立てるのも有効です。

Q:老後のお金を整理するのに何から始めればいい?

A:まず「ねんきん定期便」や「ねんきんネット」で自分の年金額を確認することから始めましょう!年金額が分かると、老後の不足額の計算ができます。それが難しい場合は、FPに無料相談してライフプランを作ってもらう方法もおすすめです。

老後資金と教育費、どっちを優先すべきかは、別の記事で深掘りしているので、あわせてどうぞ👇

30代から新NISAを始めた場合の老後シミュレーションは、こちらの記事にまとめているので、参考にしてみてください👇

まとめ:老後資金はいくら必要か「自分の数字」で考えよう

老後資金はいくら必要かは、「2,000万円」という一つの数字ではなく、自分の家族の状況によって大きく変わります。

大切なのは「平均値」ではなく「自分の家庭の数字」で考えること!そのために、以下の3ステップが有効です。

- まず「ねんきん定期便」で年金受給額を確認する

- 老後の生活費(現在の70〜80%が目安)を見積もる

- 不足額を新NISA・iDeCoで積み立てる計画を立てる

30代のうちに準備を始めることで、複利の力が最大限に働きます!「老後なんてまだ先の話」と思っているうちに、積み立てのスタートが遅れてしまうのが一番もったいないです。

もし「自分の場合はどうなの?」という疑問が解消されないなら、プロのFPにライフプランを作ってもらうのが最もコスパの高い方法です。無料で相談できるサービスも活用してみてください!

※この記事のシミュレーション数値(年利5%)はあくまで試算です。実際の運用結果は市場環境により異なります。元本割れリスクがあります。制度・数値は変更になる場合があるため、最新情報は公式サイトや専門家にご確認ください。