こどもNISAの口座開設先をどこにするか、SBI証券と楽天証券のどちらにするかで悩んでいる方は多いんじゃないですか。新NISAでもこの2社が二強と言われているので、こどもNISAも同じ流れになりそうですよね。

ぼくも小学生の子を持つ父として、教育費の準備にこどもNISAを使う前提で、どっちの証券会社を選ぶべきか真剣に比較してきました。結論から言うと、「親のNISA口座と同じ証券会社を選ぶ」のが基本路線で、そのうえで自分の生活圏に合うほうを選ぶのが正解ですよ。

今回はそんなお悩みを解決するために、こどもNISAをSBI証券・楽天証券で開設するならどっちがおすすめなのか、初心者目線で徹底比較していきます。ぜひ最後まで読んでみてね。

- こどもNISA SBI証券と楽天証券の違い・選び方の基準

- 初心者にはSBI証券と楽天証券のどっちがおすすめなのか

- クレカ積立のポイント還元の比較

- 取扱投資信託の本数・アプリの使いやすさ比較

- こどもNISAの口座開設前にチェックすべきポイント

- SBI・楽天それぞれが向いている家庭タイプ

※本記事は2026年6月時点の情報です。こどもNISAは2027年1月開始予定で、各証券会社の正式対応は今後発表される予定です。最新情報は必ず各証券会社の公式サイトをご確認ください。

こどもNISAはSBI証券と楽天証券どっちがおすすめ?

結論から言うと、こどもNISAは「親のNISA口座と同じ証券会社」を選ぶのが基本です。そのうえで初心者には、ポイント還元と画面の分かりやすさで楽天証券、長期的な選択肢の多さでSBI証券、というイメージで選ぶといいですよ。

SBI証券は投信本数が業界トップクラスで、三井住友カードでのクレカ積立も人気です。楽天証券は楽天カード積立で楽天ポイントが貯まり、楽天経済圏ユーザーにとって最高に相性がいいんですよね。

ぼく自身は新NISAをSBI証券でメインに運用していますが、妻は楽天証券を使っていて、家計としては両方の良さを実感している立場です。

親のNISA口座と揃えるのが管理ラク

こどもNISAの未成年口座は、親の口座と同じ証券会社で開設したほうが、ログイン管理や資産確認が一元化できてラクなんですよ。家計全体のお金の流れを把握しやすくなる点でも、揃えるメリットは大きいです。

毎月の積立状況を一度に確認できるので、続けるモチベーション維持にもつながるじゃないですか。

楽天経済圏ならまず楽天証券

楽天市場・楽天モバイル・楽天カードを日常的に使っている家庭なら、楽天証券一択で間違いないレベルでおすすめです。楽天カード積立で楽天ポイントが貯まり、貯まったポイントで投信を買うこともできるんですよね。

ポイントを生活に組み込んでいる方にとって、こどもNISAも同じ仕組みで運用できるのは大きな安心材料ですよ。

投信の選択肢を広げたいならSBI証券

SBI証券は取扱投信本数が業界トップクラスで、低コスト投信のラインナップも充実しています。将来的にオルカン以外の選択肢も検討したい家庭には、SBI証券のほうが向いていますね。

三井住友カードでのクレカ積立に対応していて、ポイント還元の選択肢が広い点も魅力です。

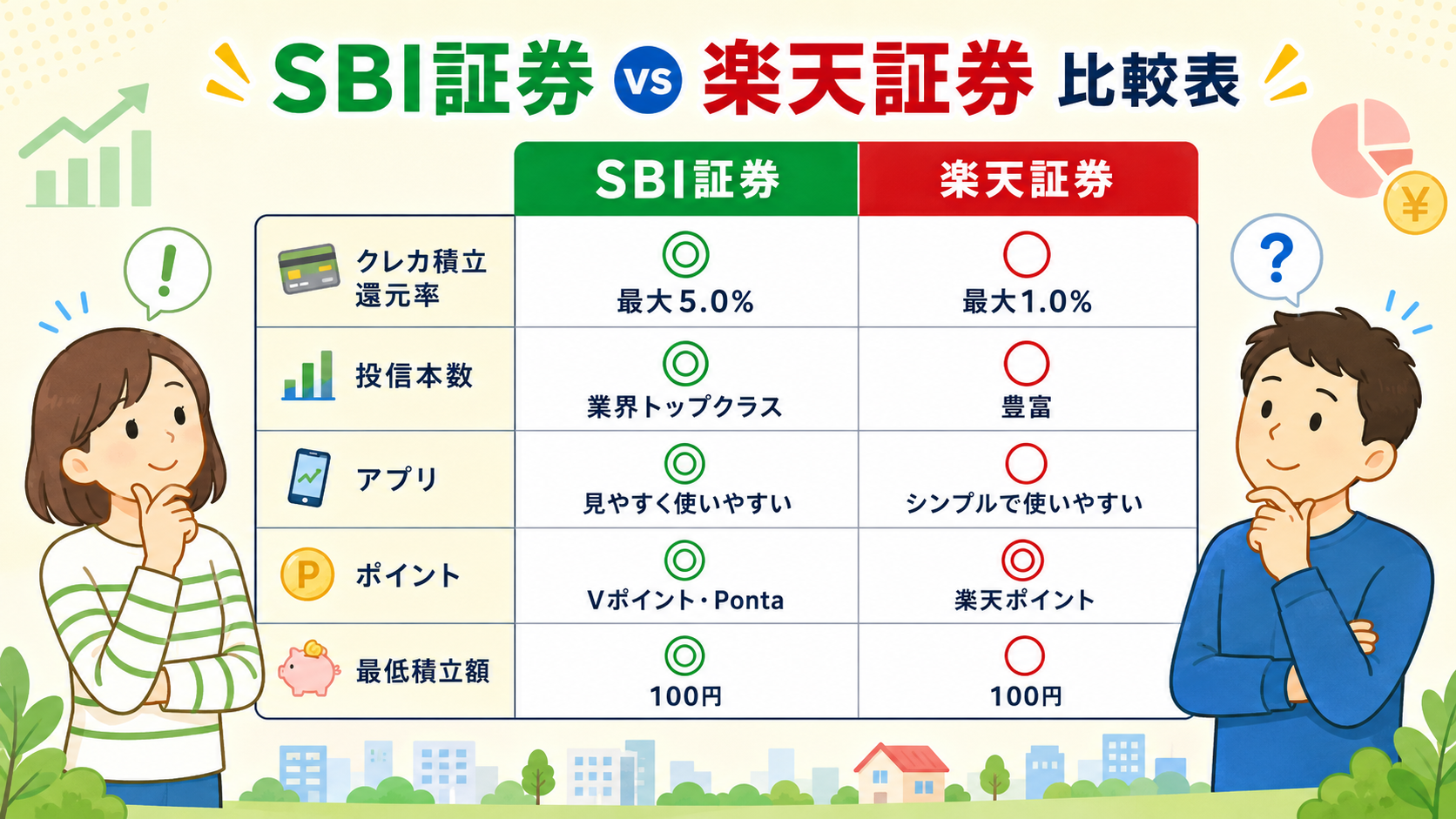

こどもNISA SBI証券と楽天証券の特徴比較

結論から言うと、取扱本数と銀行連携ならSBI、ポイントとアプリの使いやすさなら楽天という棲み分けです。両社とも新NISAでは業界トップ2の人気で、こどもNISAでも同じ流れになる見込みなんですよね。

ぼく自身、両社のアプリを使い分けてみて、初心者には楽天証券の画面のシンプルさが好まれる傾向を感じています。

SBI証券・楽天証券のスペック比較表

主要なポイントを表にまとめてみました。

| 項目 | SBI証券 | 楽天証券 |

|---|---|---|

| 投信取扱本数 | 業界トップクラス | 充実ラインナップ |

| クレカ積立 | 三井住友カード | 楽天カード |

| ポイント | Vポイント等 | 楽天ポイント |

| 銀行連携 | 住信SBIネット銀行 | 楽天銀行(マネーブリッジ) |

| アプリ | SBI証券 株アプリ等 | iSPEED・楽天証券アプリ |

| 最低積立金額 | 100円〜 | 100円〜 |

※2026年6月時点の情報。こどもNISA対応の詳細は2027年1月開始までに各社から発表予定です。

SBI証券の強み

SBI証券の強みは、なんといっても選択肢の多さです。投資信託の取扱本数が圧倒的で、住信SBIネット銀行との連携で振込もスムーズじゃないですか。

三井住友カードのプラチナプリファード等を持っている方は、クレカ積立の還元率がさらに高くなる仕組みもあって、長く使えば使うほど恩恵が大きいんですよね。

楽天証券の強み

楽天証券の強みは、楽天ポイントとアプリの使いやすさです。楽天カードでの積立で楽天ポイントが貯まり、貯まったポイントで投信を買えるのは初心者にとっても続けやすい仕組みじゃないですか。

iSPEEDをはじめとするアプリも初心者向けで、画面の見やすさは新NISA初心者から高い評価を受けていますよ。

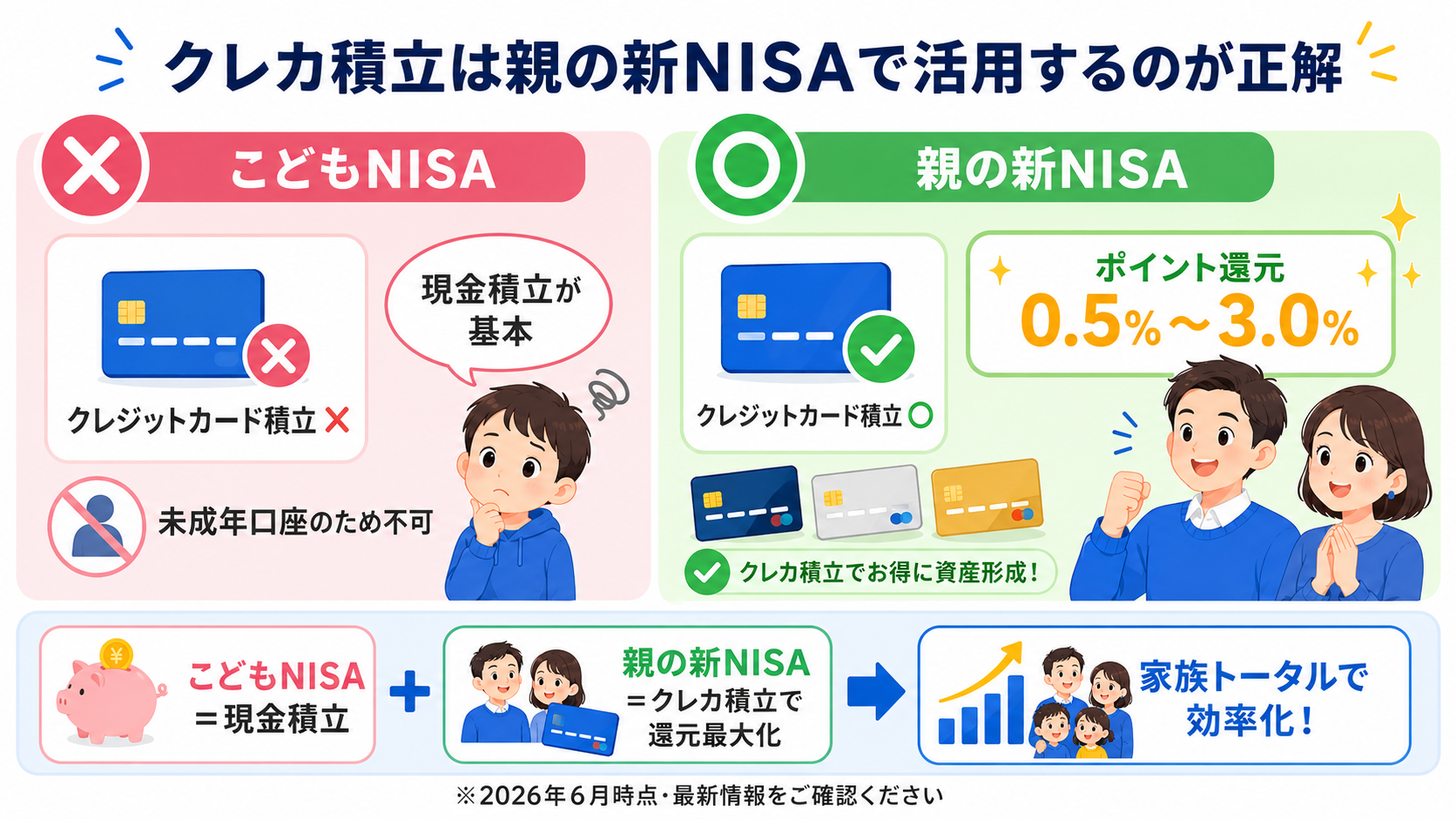

こどもNISAでクレカ積立はできる?親の新NISAで活用するのが現実解

結論から先にお伝えすると、こどもNISAではクレジットカード積立は現時点で対応していないんですよね。SBI証券・楽天証券ともに、新NISA(成人口座)ではクレカ積立に対応していますが、未成年口座であるこどもNISAでは引き落とし口座からの現金積立が前提になる見込みなんですよ。

つまり、クレカ積立のポイント還元を狙うなら親の新NISAで活用するのが現実的なんですよね。ぼく自身も、こどもNISAは現金積立で淡々と続けつつ、親の新NISAでクレカ積立のポイント還元を取りに行く、という使い分けをイメージしていますよ!

こどもNISAではクレカ積立NG・現金積立が前提

こどもNISA(未成年口座)でクレカ積立ができない理由は、クレジットカード自体が18歳以上にしか発行されないのと、未成年口座の引き落としは親権者の銀行口座から行う運用が一般的になるためなんですよね。

- こどもNISA:親権者の銀行口座からの現金積立が基本

- 新NISA(親口座):三井住友カード・楽天カードでのクレカ積立に対応

- こどもNISAの還元を取りに行くより、親の新NISAで還元の最大化を狙うのが王道

2027年1月のスタート時点での正式な仕様はまだ発表前ですが、こどもNISAでクレカ積立できる可能性は現時点では低いと見ておくのが安全じゃないですか。

親の新NISAでクレカ積立の還元を取りに行くのが王道

クレカ積立のポイント還元は親の新NISAで活用するのが、家族トータルで見たときのベストな選択になるんですよ。SBI証券×三井住友カードと楽天証券×楽天カードの還元率の目安をまとめておきますね(新NISAでの還元率・2026年6月時点)。

| カード種別 | 還元率の目安(新NISA・クレカ積立) |

|---|---|

| 三井住友カード(NL) | 0.5% |

| 三井住友カード ゴールド(NL) | 0.75〜1.0% |

| 三井住友カード プラチナプリファード | 1.0〜3.0% |

| 楽天カード(一般) | 0.5〜1.0% |

| 楽天プレミアムカード等 | 1.0%前後 |

※2026年6月時点・キャンペーン等で変動する可能性があります。こどもNISAでの還元ではなく、親の新NISAでの還元率です。

楽天ポイントは楽天市場や楽天モバイル、コンビニ等で1ポイント1円として使えて現金に近い使いやすさが魅力じゃないですか。Vポイント(三井住友)はカードランクで還元率が伸びやすいのが特徴ですね。

こどもNISAと親の新NISAを同じ証券会社で揃えるのが管理ラク

ぼく自身の結論としては、こどもNISAも親の新NISAと同じ証券会社にまとめるのが管理しやすくておすすめなんですよね。親の新NISAでクレカ積立のポイント還元を活用しつつ、こどもNISAは別途現金で積立する、という使い分けが現実的じゃないですか。

新NISAでの証券会社の選び方は、こちらの記事で詳しく比較しているのでぜひチェックしてみてくださいね!

こどもNISAで選ぶ投資信託の本数は?

結論から言うと、初心者が選ぶ低コスト投信は両社とも揃っているので、本数の多さで悩む必要はあまりありません。オルカンやS&P500など定番銘柄はどちらでも買えるんですよね。

ぼく自身、新NISAではオルカンと S&P500の2本だけに絞って積立していて、本数の多さよりも「自分が選ぶ1〜2本」が大事だなと感じています。

両社で買える定番銘柄

こどもNISAは新NISAのつみたて投資枠と同等の投信が対象になる予定で、以下の定番銘柄はSBI・楽天どちらでも積立できますよ。

| 銘柄 | カテゴリ | 信託報酬の目安 |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界株式 | 約0.05% |

| eMAXIS Slim 米国株式(S&P500) | 米国株式 | 約0.09% |

| SBI・V・S&P500インデックス・ファンド | 米国株式 | 約0.09% |

| 楽天・全世界株式インデックス・ファンド | 全世界株式 | 約0.19% |

※2026年6月時点の情報・最新の信託報酬は各証券会社・運用会社の公式情報をご確認ください。

SBI証券のオリジナル投信

SBI証券はSBI・Vシリーズなど自社系列の投信を展開していて、コスト面で他社追随を許さない銘柄もあります。S&P500やオルカン系のSBI・Vシリーズは低コスト派から根強い人気がありますね。

楽天証券のオリジナル投信

楽天証券も楽天・全世界株式や楽天・S&P500などのオリジナル投信を展開しています。バンガード社のETFを通じた投資ができる点で、低コスト派にも選ばれている銘柄ですよ。

結局どの銘柄を選べばいい?

結論から言うと、eMAXIS Slim 全世界株式(オール・カントリー) または eMAXIS Slim 米国株式(S&P500) の1〜2本に絞るのが王道です。

両社で同じ銘柄が買えるので、銘柄選びで証券会社を変える必要はありません。「親口座と同じ証券会社」「自分のポイント圏」の2軸で選んだら、あとは銘柄を選ぶだけですよ。

こどもNISAのアプリ・画面の使いやすさ比較

結論から言うと、初心者向けの使いやすさなら楽天証券、機能性ならSBI証券という棲み分けです。長く使うものなので、画面の見やすさは意外と大事なポイントなんですよね。

ぼくも妻と一緒に両社のアプリを使い比べてみて、画面のシンプルさは初心者にとって本当に重要だなと再認識しました。

楽天証券のアプリ・画面の特徴

楽天証券は、iSPEEDや楽天証券アプリの画面のシンプルさで定評があります。残高や積立状況をひと目で確認できる作りで、初心者から「迷わない」と高評価ですね。

楽天市場や楽天カードと同じ楽天IDでログインできるので、新しくID登録する手間がない点もうれしいポイントじゃないですか。

SBI証券のアプリ・画面の特徴

SBI証券は機能の豊富さと細かいカスタマイズ性が魅力です。スクリーニングや分析機能が充実していて、長期的にスキルアップしていきたい方にはピッタリ。

ただし初心者からは「画面に情報が多くて少し戸惑った」という声もあるので、シンプルさを重視するか機能性を重視するかで選んでくださいね。

こどもNISAは「家族で確認しやすい」が大事

こどもNISAは18年・場合によってはそれ以上の長期運用になるので、家族で残高や運用状況を確認しやすいことが大事です。

ぼく自身、子どもが小学生・中学生になったときに一緒に画面を見ながら金融教育をするイメージで考えると、シンプルで分かりやすい画面のほうが効果的だなと思っていますよ。

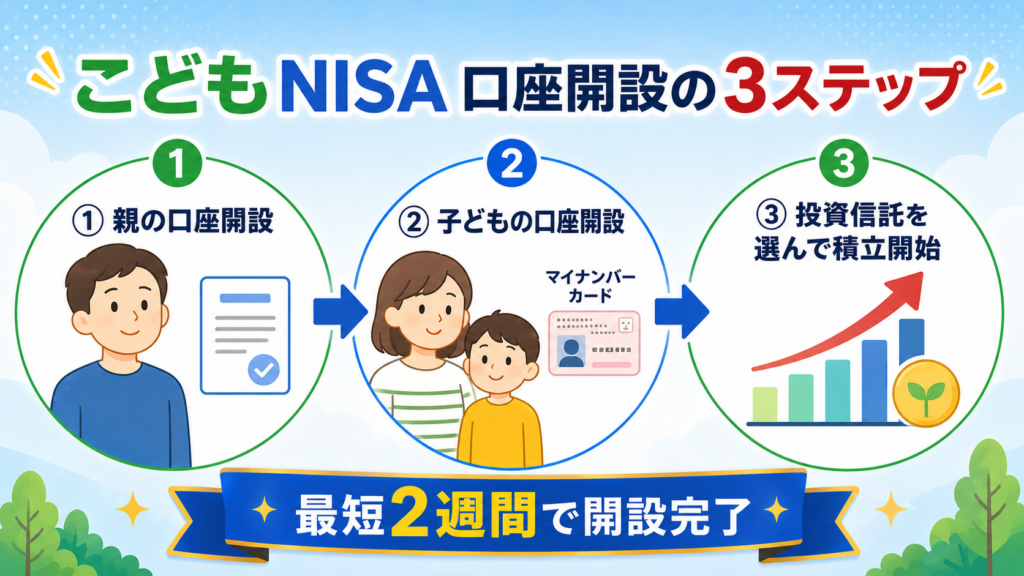

こどもNISA開設の流れはSBI・楽天で違う?

結論から言うと、開設の流れはほぼ同じです。親のNISA口座→子どもの未成年口座→こどもNISA口座の順で申し込む流れになる見込みで、必要書類もほぼ共通ですよ。

両社とも2027年1月のスタートに向けて、2026年中に正式な対応方針を発表する予定なので、親のNISA口座を先に開設しておくのが今からできる準備ですね。

開設の基本フロー

両社共通で、こどもNISAは以下の流れで開設できる見込みです。

| ステップ | 内容 |

|---|---|

| STEP1 | 親(親権者)のNISA口座を開設 |

| STEP2 | 子ども名義の未成年口座を開設 |

| STEP3 | 未成年口座内でこどもNISA口座を申し込み |

| STEP4 | 投資信託を選んで毎月の積立設定 |

※2026年6月時点での想定フロー・最新の手順は各社公式サイトをご確認ください。

必要書類は両社ほぼ共通

開設に必要な書類は両社でほぼ共通で、子どもと親の本人確認書類・マイナンバー・続柄が分かる住民票などが必要になる見込みです。

申し込み時期が近づいたら早めに準備しておくと、スタートと同時にスムーズに動けるじゃないですか。

今からできる準備

2027年スタートに向けて今からできる準備は、親のNISA口座を開設しておくことと、子ども名義の銀行口座を作っておくことの2つです。

親のNISA口座が開設済みなら、こどもNISA口座も同じ証券会社内でスムーズに申し込めますよ。

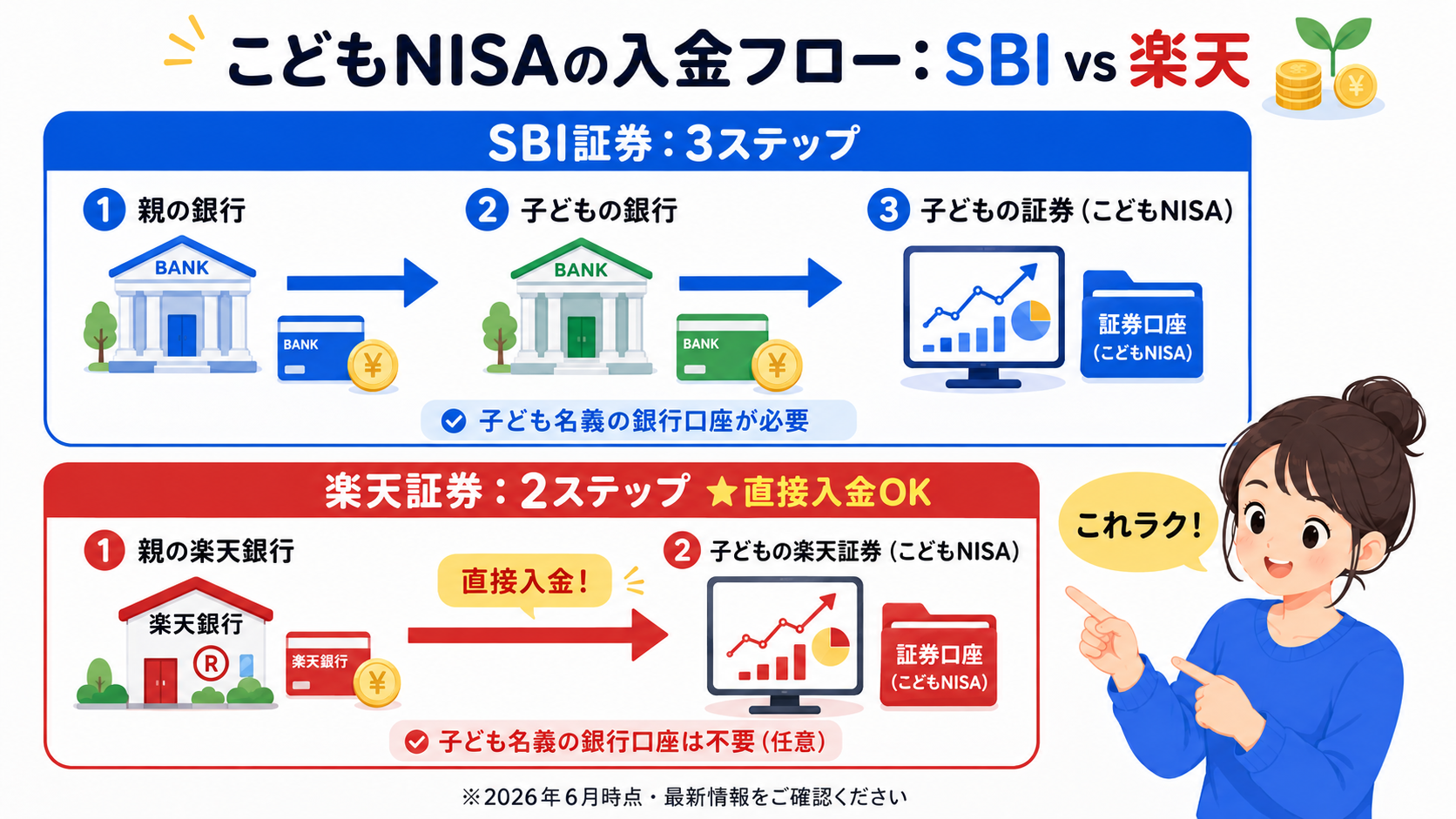

楽天証券だけのメリット:親口座から子証券への「直接入金」

ここで意外と知られていない、楽天証券だけの大きなメリットを共有しておきますね。それが「親の楽天銀行 → 子どもの楽天証券」への直接入金が可能という点なんですよ。

SBI証券の場合、こどもNISAへの入金は親の銀行 → 子どもの銀行 → 子どもの証券と3ステップ必要で、子ども名義の銀行口座を別途用意するのが一般的なんですよね。一方の楽天証券なら、親の楽天銀行から直接子どもの楽天証券口座に入金できるので、毎月の積立フローが格段にシンプルになるんですよ!

| 項目 | SBI証券 | 楽天証券 |

|---|---|---|

| 親口座から子証券への入金 | 3ステップ(親銀行→子銀行→子証券) | 2ステップ(親銀行→子証券) |

| 子ども名義の銀行口座 | 必要(実質必須) | 不要(任意) |

| 毎月の積立管理 | 複数口座の入金チェックが必要 | 親の楽天銀行だけ見ればOK |

※2026年6月時点・各社の正式な仕様は2027年1月開始までの発表をご確認ください。

ぼく自身、子ども名義の銀行口座を新しく作る手間と、毎月の入金チェックが1つで済むのは想像以上にラクだなと感じているんですよね。「シンプルな入金フロー」を重視するなら楽天証券が一歩リードという印象ですよ!

SBI証券・楽天証券に向いている家庭タイプは?

結論から言うと、楽天経済圏ユーザーには楽天証券、低コスト・選択肢重視ならSBI証券が向いていますよ。生活圏とポイントの使い方で選ぶのが一番スッキリします。

ぼく自身、両社を使い分けながら「家計のお金の流れにマッチするほう」を選ぶのがストレスが少ないなと感じています。

SBI証券が向いている家庭

SBI証券は、以下のタイプの家庭に向いていますよ。

SBI証券が向いている家庭

- 三井住友カードや住信SBIネット銀行をすでに使っている

- 投信の選択肢を広く持ちたい

- 低コスト投信(SBI・Vシリーズ等)を使いたい

- 親も新NISAでSBI証券を使っている

ぼく自身、新NISAではSBI証券をメインで使っていて、住信SBIネット銀行との連携の便利さは長く使うほど実感していますよ。

楽天証券が向いている家庭

楽天証券は、以下のタイプの家庭にぴったりです。

楽天証券が向いている家庭

- 楽天市場・楽天カード・楽天モバイルなどを日常的に使っている

- 楽天ポイントを生活で活用している

- シンプルな画面で迷わずに運用したい

- 親も新NISAで楽天証券を使っている

楽天経済圏で生活している家庭にとって、楽天証券のこどもNISAはポイントが自然に貯まる仕組みが魅力じゃないですか。

学資保険は基本不要

教育費の準備として、学資保険は基本的に不要というのがぼくの結論です。返戻率の低さ・流動性の悪さ・インフレに弱い点を考えると、こどもNISA+預金(現金)+親の掛け捨て生命保険の3点セットがおすすめですよ。

こどもNISAで増やしつつ、現金でいつでも使える分も確保しておけば、教育費の準備としては十分な体制になりますね。

こどもNISAのSBI・楽天比較FAQ

Q1. こどもNISAは2027年からですよね?今すぐ何ができますか?

A. 親のNISA口座を先に開設しておくのがおすすめです。同じ証券会社でこどもNISAも申し込めば、スタートと同時にスムーズに動けますよ。

Q2. SBI証券と楽天証券、どっちが手数料は安いですか?

A. 投信の信託報酬はほぼ同水準です。eMAXIS Slimなどの低コスト投信はどちらでも同じコストで買えますよ。

Q3. 楽天ポイントを投資に使うことはできますか?

A. 楽天証券では楽天ポイントで投信が買えます。こどもNISA口座でもポイント投資が使える方向で展開される見込みです(2026年6月時点では正式発表前なので最新情報をご確認ください)。

Q4. こどもNISAでクレカ積立はできますか?

A. こどもNISA(未成年口座)では現時点でクレカ積立は対応していない見込みです。クレカ積立のポイント還元を狙うなら、親の新NISAで活用するのが現実的な選択肢になりますよ。親の新NISAでのカード別還元率は、プラチナプリファードを持っているならSBI、楽天経済圏なら楽天がお得になりやすいですね。

Q5. 親と違う証券会社で開設してもいいですか?

A. もちろん可能です。ただ親と同じ証券会社のほうが管理がラクなので、特別な理由がなければ揃えるのがおすすめです。

Q6. 18歳までに引き出せますか?

A. 12歳未満は原則制限あり、12歳以降は本人同意で可、18歳以降は自由になる予定です。詳しい払い出しルールは公式情報をご確認ください。

Q7. SBI・楽天以外の証券会社はダメですか?

A. ダメではありません。マネックス証券やauカブコム証券もこどもNISA対応予定です。ポイントとカードの相性で選んでくださいね。

Q8. 口座開設には何日くらいかかりますか?

A. オンライン申込なら最短数日〜2週間程度が目安です。書類郵送が必要な場合は2〜3週間かかることもありますよ。

Q9. こどもNISAの利益にも税金はかからないですか?

A. はい、NISA口座で得た利益は非課税です。通常は20.315%の税金がかかるところ、こどもNISAなら丸ごと受け取れる仕組みなんですよ。

Q10. 途中で証券会社を変更できますか?

A. 制度上は可能になる見込みですが、手続きに時間がかかります。最初の選択を慎重にしておくのが正解ですね。

証券会社を選んだ次は銘柄選びですよね。オルカン・S&P500どちらがいいかは別の記事で深掘りしているので、そちらもチェックしてみてくださいね👇

まとめ:こどもNISAはSBI証券か楽天証券で迷ったら親口座と揃える

こどもNISAをSBI証券と楽天証券で迷ったら、「親のNISA口座と同じ証券会社」を選ぶのが基本ルートです。家計全体の資産を一元管理できるので、長く続けるうえでの負担が軽くなるんですよね。

| 選び方の軸 | おすすめ |

|---|---|

| 楽天経済圏ユーザー | 楽天証券 |

| 三井住友カード・住信SBIユーザー | SBI証券 |

| 投信の選択肢を広く持ちたい | SBI証券 |

| シンプルな画面で迷わず運用したい | 楽天証券 |

ぼく自身、新NISAではSBI証券をメインで使っていますが、妻は楽天証券を使っていて、家計として両方の良さを取り入れているスタイルです。どちらを選んでも大きな失敗はないので、自分の生活圏に合うほうを選んでくださいね。

2027年1月のスタートに向けて、今からできるのは親のNISA口座を開設しておくこと。準備が整っていれば、こどもNISA開始と同時にスムーズに積立を始められますよ。教育費の準備として、こどもNISAを長く運用していきましょう。ぜひ早めの準備を始めてみてね。

※本記事は2026年6月時点の情報です。こどもNISAの制度詳細・各証券会社の対応は今後変更・追加発表される可能性があります。最新情報は金融庁・各証券会社の公式サイトをご確認ください。本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資判断はご自身の責任で行ってください。