子どもに奨学金を借りさせたくないと考える親御さん、けっこう多いんですよね。ぼくも小学生の子を持つ父として、同じ気持ちでずっと教育費を準備してきました。

実際、日本学生支援機構の調査では大学生の約2.6人に1人が奨学金を利用しています。卒業時の平均借入額は約310万円。これを20歳そこそこの子どもが社会人スタートと同時に背負うって、けっこう重たいですよね。

今回はそんなお悩みを解決するために、子どもに奨学金を借りさせたくない親が今からできる教育費準備の方法を、わが家の実体験も含めて徹底解説します。

- 子どもに奨学金を借りさせたくない場合に必要な教育費の総額目安

- 今からできる教育費準備の3点セット(預金・新NISA・親の生命保険)

- 年齢別の積立目安と現実的なシミュレーション

- 奨学金を借りずに大学進学を実現した家庭の共通点

- 万が一足りなかったときの選択肢と備え方

なぜ多くの親が「奨学金を借りさせたくない」と思うのか?

結論から言うと、奨学金は実質的な「教育ローン」であり、子どもが社会人になってすぐに数百万円の借金を背負うことになるからです。返済期間は平均15年前後と長く、結婚・住宅購入・出産など人生の大きな選択にブレーキをかける要因になってしまうんですよね。

奨学金=借金という現実

「奨学金」という名前のせいで「もらえるお金」というイメージを持つ方もいますが、日本学生支援機構の貸与型奨学金は明確に借金です。第一種(無利子)でも返済義務はあり、第二種(有利子)は卒業後に利息が発生します。

ぼくも、20代前半で奨学金を返済している友人をたくさん見てきました。手取り20万円台から毎月2万円返済というのは、住宅ローンや結婚資金を貯めようにもなかなか厳しい現実なんですよね。

卒業時の平均借入額は約310万円

日本学生支援機構の2023年度調査では、貸与型奨学金の卒業時平均借入額は約310万円となっています。第二種奨学金(有利子)の場合、利息を含めると総返済額は350万〜400万円に膨らむケースもあります。

これを20代前半から30代後半まで返し続けるとなると、ライフプラン全体に与える影響は決して小さくないですよね。

親としてできる準備の選択肢

奨学金を借りさせたくないなら、親が代わりに教育費を準備しておく必要があります。その方法は大きく分けて「預金」「新NISA」「親の生命保険」の3つ。次の章から、それぞれの組み合わせ方を詳しく解説していきます。

子どもに奨学金を借りさせたくないなら、いくら必要?

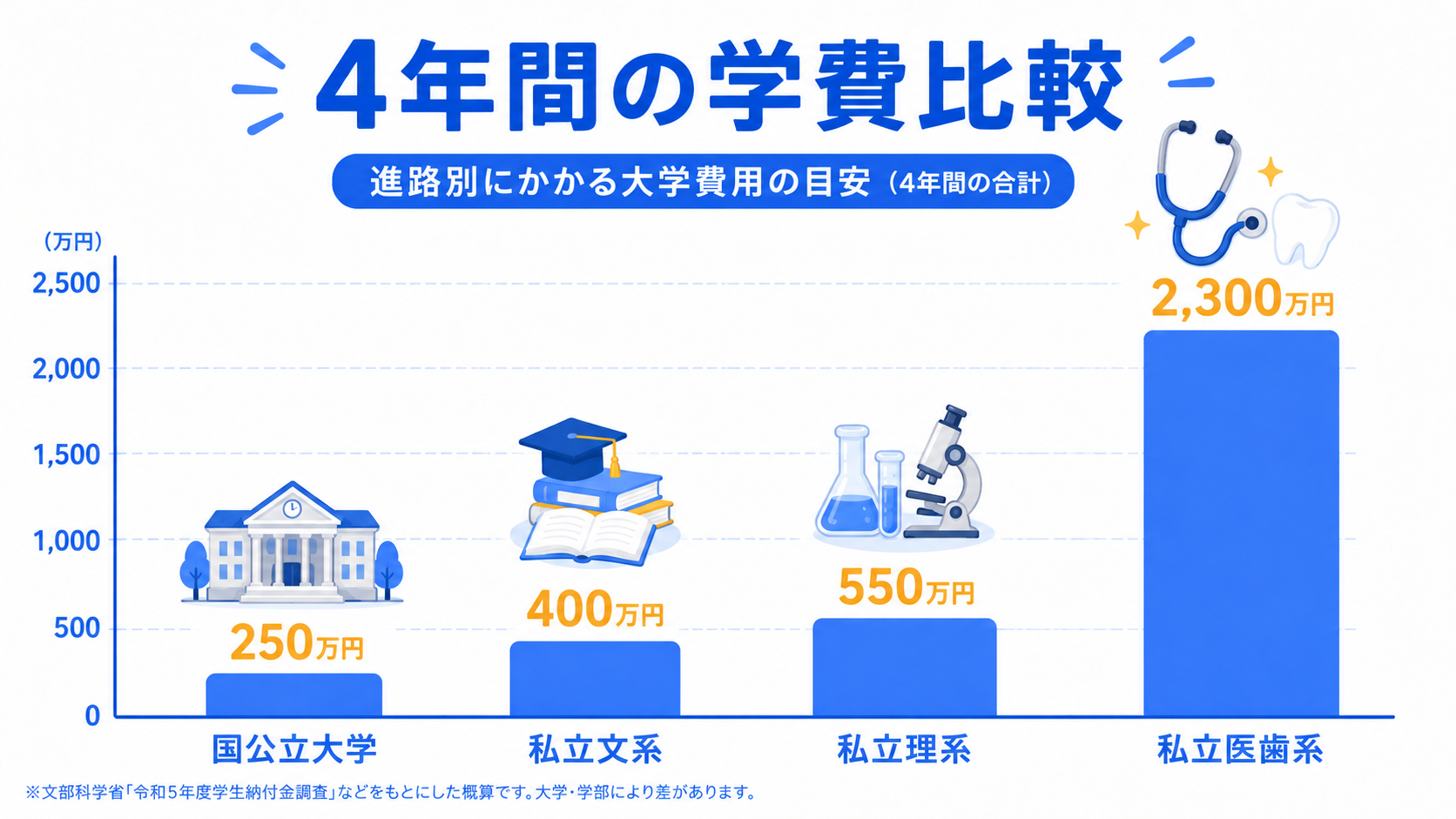

結論から言うと、国公立大学なら約500万円、私立文系なら約700万円、私立理系なら約900万円が大学4年間の目安です。これに高校までの教育費を加えると、子ども1人あたりの総額は約1,000万〜1,500万円規模になります。

進路別の大学費用の目安

国公立と私立では、4年間でかかる費用が大きく違ってきます。下記の表は文部科学省「国公私立大学の授業料等の推移」「私立大学等の入学者に係る学生納付金等調査」をもとにした2026年6月時点の目安です。

| 進路 | 入学金 | 授業料(4年合計) | その他費用 | 4年間の総額目安 |

|---|---|---|---|---|

| 国公立大学 | 約28万円 | 約215万円 | 約257万円 | 約500万円 |

| 私立文系 | 約25万円 | 約400万円 | 約275万円 | 約700万円 |

| 私立理系 | 約26万円 | 約540万円 | 約334万円 | 約900万円 |

| 私立医歯系 | 約100万円 | 約2,000万円 | 約400万円 | 約2,500万円 |

医歯系は別格として、文系・理系どちらに進むかわからない段階では、私立理系の900万円を目安に準備しておくと安心ですよね。

自宅外通学なら+400万円

自宅から通えない大学を選んだ場合、家賃・生活費・帰省費などで月8〜10万円の仕送りが必要になります。4年間で約400万円の追加負担。これを含めると、私立理系・自宅外で約1,300万円という現実が見えてきます。

ぼくの実家は田舎で、地元の大学が選べる人が少なかったんですよ。子どもの選択肢を狭めないためには、この自宅外想定も視野に入れておきたいところです。

教育費全体は1人1,000万〜1,500万円

幼稚園から高校までは公立中心なら約540万円、すべて私立なら約1,800万円。大学までトータルで考えると、子ども1人につき1,000万〜1,500万円の教育費を見ておくのが現実的です。

ここで全額を貯金で準備するのは正直しんどいですよね。だからこそ、新NISAの活用が現実的な選択肢になってきます。詳しくは

でも解説していますので、合わせてチェックしてみてくださいね。

奨学金を借りさせたくないなら、今すぐ始める3点セットとは?

結論から言うと、教育費準備の3点セットは「現金預金(生活費6か月+短期教育費)」「新NISA(中長期の積立投資)」「親の掛け捨て生命保険(万一の備え)」です。この3つを組み合わせることで、リスクと効率のバランスが取れた準備ができるんですよね。

現金預金は「すぐ使う分」を確保

教育費は「いつ・いくら必要か」が比較的読みやすい支出です。中学校・高校・大学の入学時には数十万円単位のまとまったお金が必要になります。ここを投資で準備していると、相場が下がっているタイミングで取り崩す羽目になるかもしれません。

ぼくの場合、生活防衛資金として6か月分の生活費とは別に、3年以内に使う予定の入学金・受験料は普通預金で確保しています。詳しくは

も参考にしてみてくださいね。

新NISA(こどもNISA含む)で中長期積立

教育費の大半を占める「大学4年間の費用」は、出産直後から準備すれば最大18年の運用期間があります。新NISAで月3万〜5万円をコツコツ積み立てれば、年利5%想定で18年後に1,000万円超を狙うことも可能です(試算結果です。実際の運用成果は市場環境により変動します)。

2027年からスタートする予定の「こどもNISA」も活用すれば、子ども名義の非課税枠も追加で使えるようになる見通しです。

親の掛け捨て生命保険でリスクヘッジ

万が一、親に何かあったときに教育費が途絶える…これが一番怖いんですよね。学資保険の代わりに「親の掛け捨て生命保険」で大きな保障を確保しておくのがおすすめです。

ぼくも、以前は学資保険に入っていたんですが、利回りの低さと保障の薄さに気づいて解約しました。今は貯金とNISA、そして掛け捨ての収入保障保険で備えています。

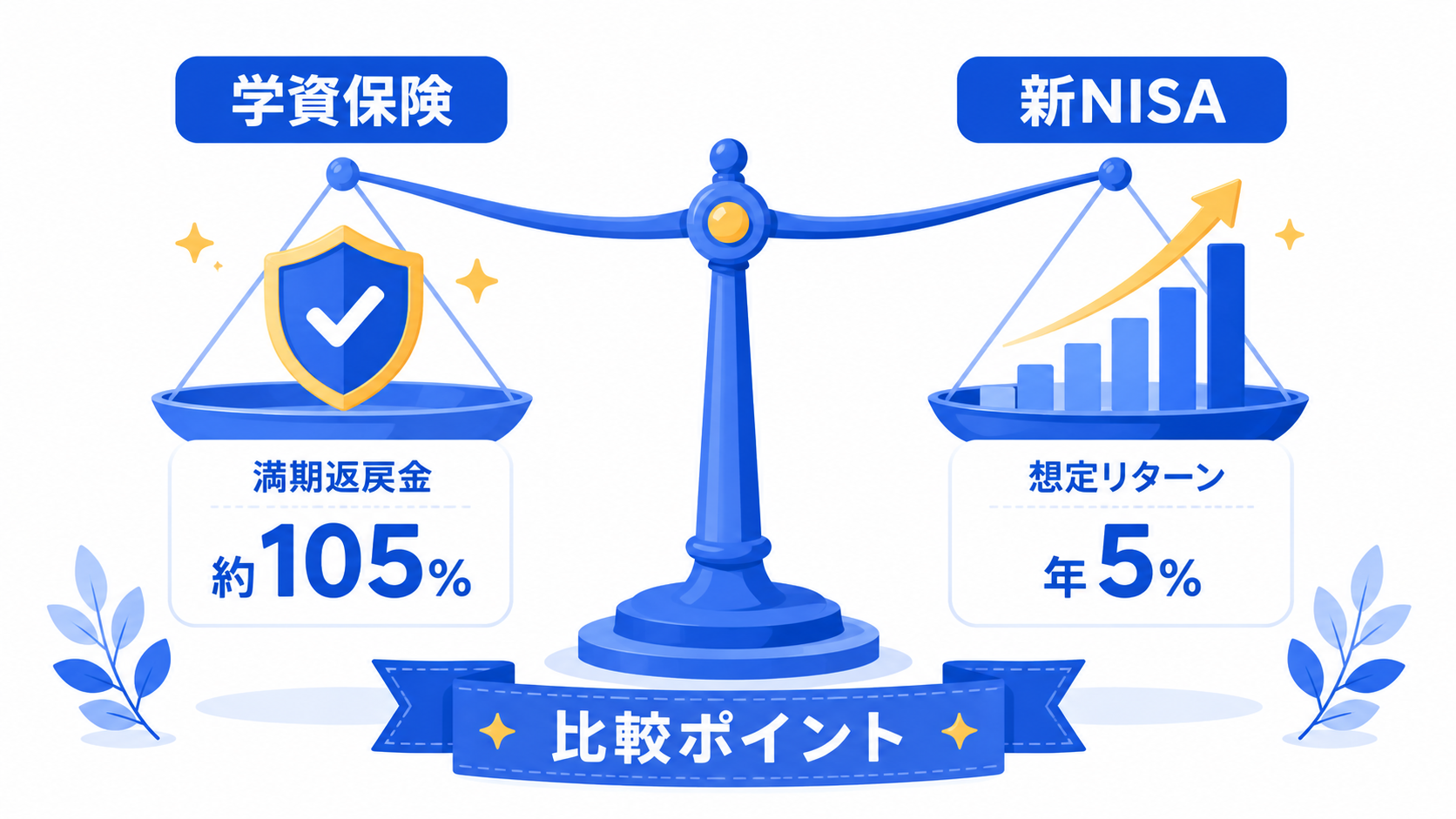

学資保険ではなく新NISAをおすすめする理由は?

結論から言うと、学資保険は利回りが低く(返戻率102〜104%程度)、新NISAの年利5%想定の運用と比較すると効率が悪いからです。同じ金額を18年積み立てた場合、結果に大きな差が出てくるんですよね。

学資保険と新NISAの利回り比較

月1万円を18年間積み立てた場合の比較を見てみましょう。

| 商品 | 月額 | 期間 | 元本 | 受取額目安 |

|---|---|---|---|---|

| 学資保険 | 1万円 | 18年 | 216万円 | 約225万円(返戻率104%想定) |

| 新NISA(年利3%) | 1万円 | 18年 | 216万円 | 約285万円 |

| 新NISA(年利5%) | 1万円 | 18年 | 216万円 | 約350万円 |

| 新NISA(年利7%) | 1万円 | 18年 | 216万円 | 約430万円 |

※試算結果です。実際の運用成果は市場環境により変動します

同じ元本でも、運用次第で100万円以上の差が出る計算ですよね。これを18年という時間が後押ししてくれるのが投資の力なんですよ。

学資保険のメリット・デメリット

学資保険には「契約者(親)に万一があったら以後の保険料が免除される」というメリットはあります。ただし、その保障部分だけ別途「掛け捨て生命保険」で確保すれば、貯蓄部分は新NISAでもっと効率的に運用できますよね。

ぼくが解約に踏み切ったのも、保障と貯蓄を分けて考えた方が断然合理的だと気づいたからです。詳しくは

も合わせてご覧くださいね。

新NISAなら途中で柔軟に対応できる

新NISAは、預金よりも増える可能性があり、学資保険よりも流動性が高いのが魅力です。教育費以外の急な出費にも対応できる柔軟性は、子育て世代の家計にとってすごく心強いんですよね。

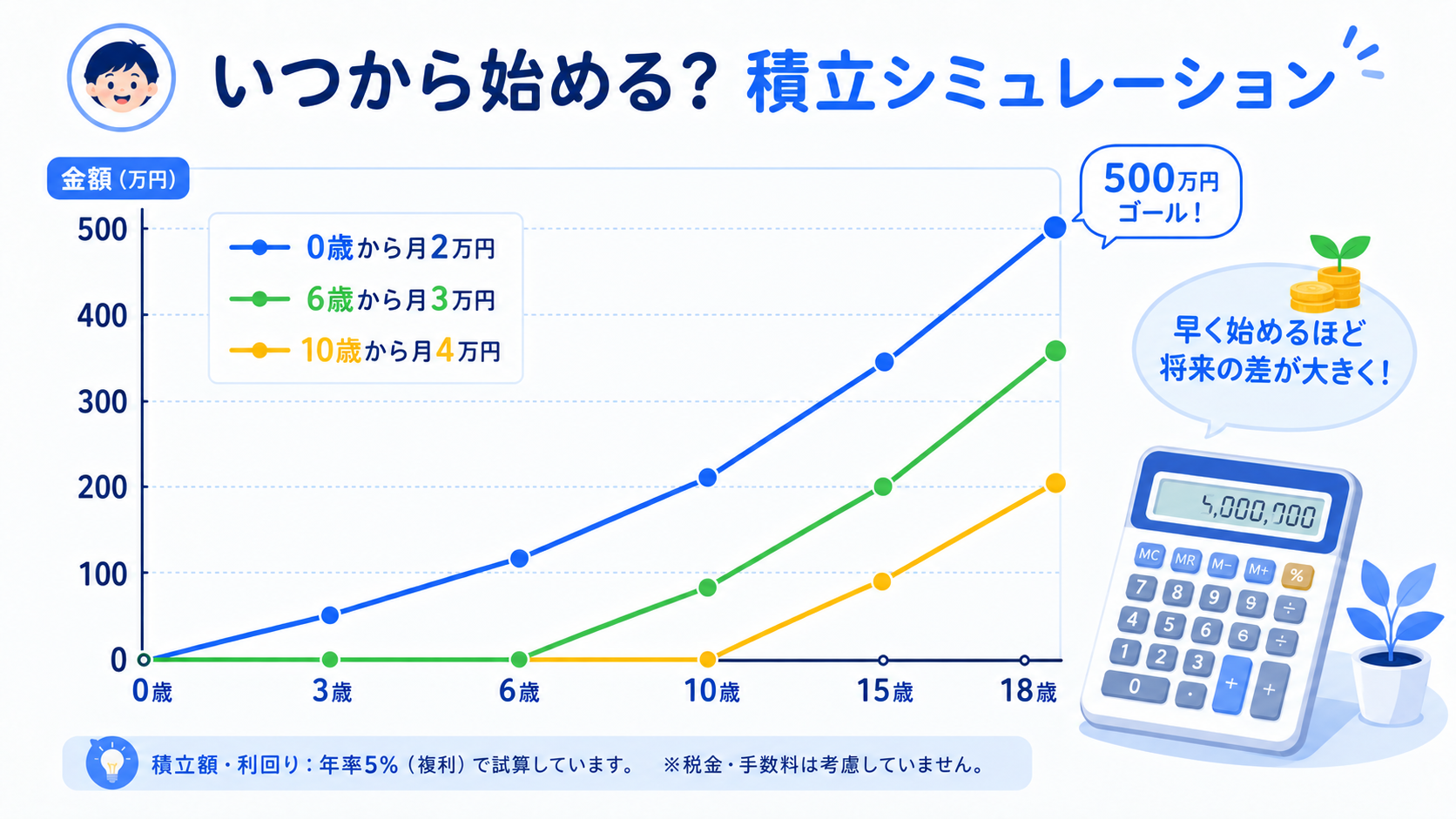

年齢別にいくら積み立てればいい?シミュレーション

結論から言うと、0歳から始めれば月2万円、5歳から始めれば月4万円、10歳から始めれば月8万円が目安です。早く始めるほど、月々の負担が軽くなる構造なんですよね。

大学費用700万円を目標にした年齢別シミュレーション

私立文系想定の700万円を18歳までに準備する場合の月額目安を計算してみました。年利5%想定の試算結果です。

| 開始年齢 | 運用期間 | 月額積立 | 元本合計 | 18歳時点の評価額目安 |

|---|---|---|---|---|

| 0歳 | 18年 | 2万円 | 432万円 | 約700万円 |

| 3歳 | 15年 | 2.7万円 | 486万円 | 約720万円 |

| 5歳 | 13年 | 3.3万円 | 515万円 | 約710万円 |

| 7歳 | 11年 | 4.2万円 | 555万円 | 約710万円 |

| 10歳 | 8年 | 6.5万円 | 624万円 | 約710万円 |

| 13歳 | 5年 | 11万円 | 660万円 | 約700万円 |

※試算結果です。実際の運用成果は市場環境により変動します

5歳までに始められると、月3万円台で目標達成が見えてきます。10歳を過ぎると月6万円超になるので、家計への負担が一気に重くなりますよね。

国公立想定なら月額もっと低めでOK

子どもに国公立志望をはっきり伝えている家庭なら、500万円目標に下げることもできます。0歳スタートなら月1.4万円程度。私立理系まで対応したいなら、900万円想定で月2.5万円スタートが安心です。

ぼくの場合は「とりあえず私立理系想定で準備して、余ったら老後資金に回す」という考え方で月3万円積み立てています。詳しくは

も参考にしてみてくださいね。

児童手当を全額積立に回せば月額が軽くなる

児童手当は2024年10月の拡充で、0〜15歳まで毎月1万円〜1.5万円、高校生まで毎月1万円が支給されるようになりました。これを全額NISAに積み立てれば、家計から出すお金を月1万円ほど減らせるんですよね。

ぼくも児童手当はそのまま自動で投資信託に積立しています。手をつけずに済む仕組みが大事ですよね。

奨学金を借りずに進学した家庭の共通点とは?

結論から言うと、奨学金を借りずに進学を実現した家庭には「早く始めた」「自動化した」「家計に組み込んだ」という3つの共通点があります。特別な高収入世帯だけでなく、平均的な共働き世帯でも実現できている家庭は多いんですよね。

奨学金を借りずに進学した家庭の共通点

- 子どもが小さいうち(0〜5歳)から準備を始めている

- 児童手当を全額積立に回している

- 新NISAなど非課税口座を活用している

- 毎月の積立額を「家計の固定費」として組み込んでいる

- 夫婦で「教育費は親が準備する」という合意ができている

早く始めた家庭ほど月額が小さい

教育費の準備は「金額」より「時間」が味方になります。同じ700万円を準備するのでも、18年かけるのか8年かけるのかで、月額負担は3倍以上違ってくるんですよね。

「うちは子どもがもう小学生だから手遅れ…」と思う必要はありません。今から始めるのが一番早いタイミングです。

自動化で「使う前に貯まる」仕組みを作る

奨学金を借りずに済んでいる家庭の多くは、給料日に自動で積立に回る仕組みを作っています。先取り貯蓄の発想ですね。詳しくは

も参考にしてみてくださいね。

家計のスリム化と教育費準備をセットで進める

固定費を見直して浮いたお金を教育費に回すというのが、子育て世帯の王道パターンです。ぼくも携帯代・保険・サブスクの見直しで月3万円ほど浮かせて、それをそのまま教育費に回していますよ。

万が一足りなかったらどうする?備えのプランBは?

結論から言うと、万一足りないときの選択肢は「給付型奨学金」「教育ローン」「アルバイト・短期の本人負担」の3つです。優先順位の高い順に検討すれば、奨学金(貸与型)を回避しつつ家計を守れるんですよね。

給付型奨学金は「返済不要」

日本学生支援機構の給付型奨学金は、世帯年収や成績に応じて月3万〜7万円が支給される返済不要の制度です。2020年から大幅に拡充され、2024年からは多子世帯(子3人以上)の所得制限も緩和されました。

返済不要なので「奨学金を借りる」とはまったく別物。条件に当てはまるなら積極的に活用したい制度ですよね。

国の教育ローンは親が借りる

日本政策金融公庫の「国の教育ローン」は親が契約する低金利の教育ローンです。2026年6月時点の金利は年2.4%前後(変動)。子どもに借金を背負わせずに済むという意味で、奨学金より優先したい選択肢です。

ただし返済は親なので、老後資金を圧迫しないよう計画的に使うことが大事ですよね。

アルバイトで本人が一部負担するケース

学費そのものではなく「サークル費用」「教科書代」「飲み会代」など、本人の生活費部分はアルバイトで賄うのもひとつ。子どもにとってもお金の感覚が育つ良い経験になりますよね。

「奨学金を借りない=親が全額負担」ではなく、「子どもも応分の役割を持つ」という考え方も、わが家では話し合うようにしています。

共働き世帯が教育費を貯めるためにできることは?

結論から言うと、共働き世帯は「夫婦の口座を分けて積立を仕組み化」「ふるさと納税・iDeCoで実質手取りを増やす」「家計簿アプリで二人で見える化」の3つを実行するのが効率的です。

夫婦それぞれのNISA枠を最大活用

新NISAは1人あたり年間360万円の非課税枠があります。夫婦合計で年720万円までフル活用できる仕組みです。教育費だけでなく老後資金もここで一気に進められるのが共働きの強みなんですよね。

ふるさと納税で手取りアップ

共働き世帯は世帯収入が高くなる分、ふるさと納税の上限額も大きくなります。年20万円分の寄付なら実質2,000円で米・肉・日用品が手に入る計算。浮いた食費・日用品費をそのまま教育費積立に回す家庭も多いですよ。

iDeCoは老後資金との両立に

教育費だけでなく老後資金も気になるなら、iDeCoの活用も検討しましょう。所得控除で節税しながら老後資金を貯められるので、共働き世帯の節税効果が大きいんですよね。詳しくは

も合わせてご覧くださいね。

よくある質問(FAQ)

Q1. 奨学金を借りさせたくないと考えるのは過保護でしょうか?

過保護というより、親世代と子世代の経済環境が違うことを踏まえた合理的な判断だと思いますよ。20代前半で月2万円の返済を15年続けるのは、結婚・住宅購入・出産の時期と完全に重なります。社会人スタートを身軽にしてあげるのは大事な準備ですよね。

Q2. 今から準備するのは遅すぎますか?

10歳・13歳からでも遅くはありません。期間が短い分、月額の積立額は増えますが、新NISAでの運用+児童手当+家計の固定費見直しを組み合わせれば、奨学金なしの進学は十分目指せます。

Q3. 学資保険には入った方がいいですか?

ぼくは学資保険を解約して、新NISA+掛け捨て生命保険に切り替えました。利回り効率と保障の柔軟性を考えると、貯蓄と保障は分けた方が合理的なんですよね。学資保険のメリットである「親に万一があったときの払込免除」は、別途の掛け捨て生命保険でカバーできます。

Q4. 奨学金を借りさせたくないなら学資保険と新NISAどっちが正解?

長期で資産形成するなら新NISAが優位です。年利5%想定で18年運用すれば、学資保険の返戻率104%と比べて約100万円以上の差が出る試算結果になりますよ。ただし投資には変動リスクがあるので、すべてをNISAに集中させず、預金とのバランスは大切にしてくださいね。

Q5. こどもNISAって使えるんですか?

2027年スタート予定のこどもNISAは、未成年向けの新しい非課税制度として議論が進んでいます。スタート後は子ども名義での非課税運用枠が追加で使えるようになる見通しです。詳しくは

で解説していますので、合わせて読んでみてくださいね。

Q6. 児童手当は教育費に回すべき?

はい、児童手当は教育費の積立に回すのがおすすめです。2024年10月の拡充で総額約234万円が支給されるので、これを18年間NISAで運用すれば年利5%想定で約370万円になる試算結果です。これだけで国公立の大半をカバーできるレベルですよね。

Q7. 給付型奨学金は誰でも受けられる?

世帯年収380万円以下が基本ラインで、多子世帯(子3人以上)の場合は2024年から所得制限が緩和されました。成績要件もあるので、高校時代から準備しておく必要があります。日本学生支援機構の公式サイトで最新情報を必ずご確認くださいね。

Q8. 教育費と老後資金、どちらを優先すべき?

両方バランスよく進めるのが理想です。教育費に偏りすぎると老後資金が不足し、結局子どもに頼ることになりかねません。新NISAの夫婦合計枠+iDeCoを組み合わせて、両方を並行して進めましょう。

まとめ:奨学金を借りさせたくない親が今やるべきこと

子どもに奨学金を借りさせたくないなら、今からできる3点セット(預金・新NISA・親の生命保険)で準備を始めるのが現実的です。0歳から始めれば月2万円、10歳からでも月6〜8万円で大学費用700万円が目標になります。

ぼくも、学資保険を解約して新NISA+掛け捨て生命保険に切り替えたことで、教育費の準備効率が大きく上がりました。「子どもに借金を背負わせない」という親の願いは、仕組み化と早めのスタートで十分実現できる目標なんですよね。

まずは児童手当の使い道を見直して、自動でNISAに回る仕組みを作るところから始めてみましょう。家計の固定費見直しと組み合わせれば、無理なく続けられる教育費準備の形が見えてきますよ。

最後まで読んでいただきありがとうございました。ぜひ今日から一歩、教育費準備の仕組みづくりを始めてみてくださいね。

※本記事は2026年6月時点の情報をもとに執筆しています。制度や数字は変更される可能性があるため、最新情報は厚生労働省・こども家庭庁・日本学生支援機構の公式サイトでご確認ください。 ※本記事に記載のシミュレーションは試算結果であり、実際の運用成果は市場環境により変動します。投資判断はご自身の責任で行ってください。