まず新NISAの全体像から知りたい方は、こちらの記事から読むとスムーズです👇

「夫婦で新NISAを活用したい」と思っているご家庭、多いですよね。

でも、いざ調べてみると「どっちの口座に入れればいいの?」「共働きと片働きで戦略って変わる?」「専業主婦でも口座って作れるの?」という疑問が次々と出てくるんですよね。

ぼく自身、元々は赤字家計でお金のことをほとんど知らなかったんです。でも、新NISAをはじめとする制度をきちんと理解して活用するようになってから、3年で3000万円の資産形成ができました。その経験から言えるのは、夫婦で協力して非課税枠をフル活用することが、最強の資産形成戦略のひとつだということです。

今回はそんなお悩みを解決するために、共働き・片働きそれぞれのケース別に、夫婦で新NISAを最大限活用する方法を丁寧に解説します。2026年最新の情報でお届けするので、ぜひ最後まで読んでみてね。

この記事で分かること

- 夫婦で新NISAを使うと非課税枠が最大3600万円になる理由

- 共働き夫婦がそれぞれの枠を最大活用する具体的な方法

- 片働き夫婦が専業主婦(夫)名義の口座を活用する戦略

- 夫婦間でお金を動かすときの贈与税ルール

- 夫婦で新NISAを始めるときのステップと注意点

夫婦で新NISAを始めると何が変わる?まず結論を言うよ

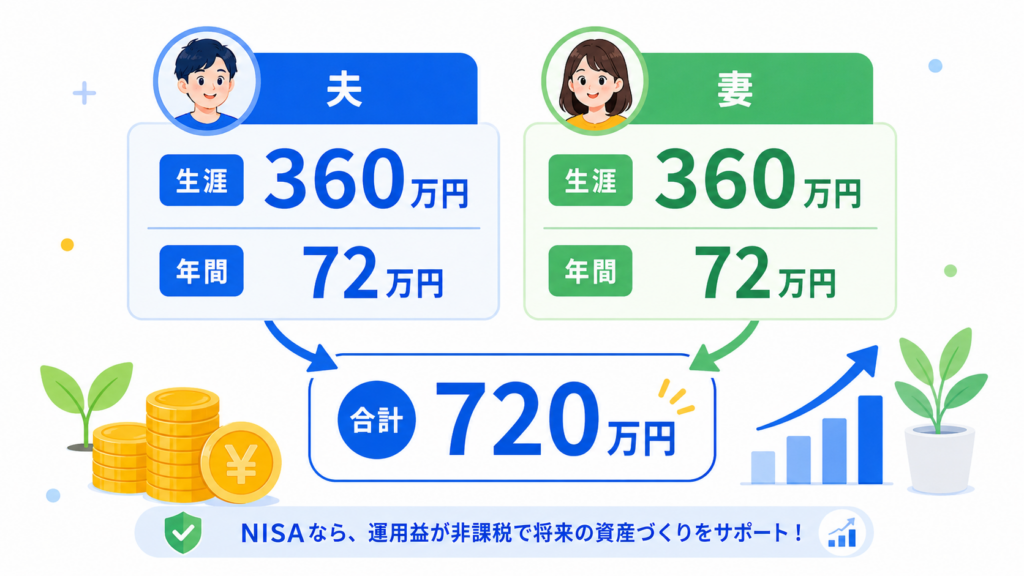

結論:夫婦2人でNISA口座を持てば、非課税で運用できる枠が単純に2倍になります。

これ、シンプルな話なんですけど、意外と「どちらか1人だけ使えばいいか」と思っている方が多いんですよね。

新NISAは「1人につき1口座」が原則です。つまり、夫も妻もそれぞれ1口座ずつ持てるということ。そしてそれぞれに年間最大360万円、生涯1800万円の非課税枠が与えられるんですよ。

これを夫婦でフル活用すると、

- 年間:360万円 × 2人 = 720万円

- 生涯:1800万円 × 2人 = 3600万円

これだけの非課税枠が手に入ります。これ、まじですごい制度だと思うんですよね。

なぜ非課税が大事なのか?

通常、投資で得た利益(売却益・配当金)には約20%の税金がかかります。たとえば100万円の利益が出ても、受け取れるのは80万円だということです。

でもNISA口座内での利益はゼロ円。長期投資になればなるほど、この差は大きくなります。

ぼく自身がインスタやぱれっとまねーのスクールでよく言うんですけど、「税金を味方につける」って資産形成の超重要ポイントなんですよ。夫婦でNISAを活用するのは、まさにその最たる例です。

次のセクションでは、具体的な非課税枠の数字を確認していきましょう。

夫婦の新NISA非課税枠はどのくらい?数字で確認しよう

結論:夫婦合計で年720万円・生涯3600万円の非課税枠になります。

まずは新NISAの枠をおさらいしておきましょう。

新NISAの基本スペック(1人分)

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 年間合計上限 | 360万円 | ← 合算 |

| 生涯投資上限 | 1800万円(うち成長投資枠1200万円) |

これを夫婦2人分で計算すると、

夫婦合計の非課税枠

| 1人分 | 夫婦2人分 | |

|---|---|---|

| 年間上限 | 360万円 | 720万円 |

| 生涯上限 | 1800万円 | 3600万円 |

正直、この数字を見るだけでテンション上がりませんか?笑

シミュレーションで実感してみよう

たとえば、夫婦で月5万円ずつ(合計月10万円)を年利5%想定で30年積み立てた場合、概算で約8,000万円になる計算です。

※あくまで試算です。年利5%は過去の実績に基づく想定であり、将来の運用成果を保証するものではありません。投資には元本割れのリスクがあります。

「老後2000万円問題」なんて言葉も聞きますよね。でも夫婦でコツコツ積み立てれば、それをはるかに超える備えができる可能性があるんですよ。

ただし、大事なのは「枠があること」と「どう使うか」は別の話。次のセクションでは、共働き・片働きそれぞれの戦略に分けて解説していきます。

共働き夫婦の新NISA戦略とは?それぞれ最大枠を活かす

結論:共働きなら夫婦それぞれが自分の収入から積み立てることができ、最もシンプルかつ最強の戦略が取れます。

共働き夫婦の場合、2人とも自分の収入がありますよね。これが最大のアドバンテージです。

基本戦略:2人それぞれが自分名義のNISA口座で積み立てる

📋 共働き夫婦のNISA活用ステップ

同じ金融機関でも、別々の金融機関でもOK。それぞれ1口座ずつ

まずはつみたて投資枠(年120万円)から始めるのがおすすめ

初心者は全世界株式や米国株インデックスファンドが鉄板

感情に左右されず、ドルコスト平均法で長期運用

共働き夫婦のよくある配分パターン

たとえば、世帯収入が月50万円(夫30万円・妻20万円)の場合、

- 夫のNISA:月3〜5万円(つみたて投資枠中心)

- 妻のNISA:月2〜3万円(つみたて投資枠中心)

- 合計:月5〜8万円を非課税で運用

これを30年続けると(年利5%想定)、かなり大きな資産になる可能性がありますよね。

成長投資枠の活用は余裕が出てから

つみたて投資枠(年120万円)をまず埋めて、それでもまだ投資資金があるなら成長投資枠(年240万円)に手を出してみてね。成長投資枠は個別株やETFにも使えるので、少し投資に慣れてきた方向けです。

✅ 共働き夫婦のメリット

- 2人の収入から積み立てられる

- 贈与税を気にせず投資できる

- リスクを分散して運用できる

- 生涯枠3600万円をフル活用しやすい

❌ 注意点

- 2つの口座を管理する手間がある

- 投資方針が異なるとリバランスが複雑

- 育休中は積立額の調整が必要

ぼくが相談を受けたケースでは、「夫だけNISAをやっていて、妻のNISAを全く使っていなかった」というご夫婦が多いんですよね。もったいない!2人分の枠をしっかり使いましょう。

では、片働きの場合はどうすればいいのか。次のセクションでお伝えしますね。

片働き夫婦の新NISA戦略とは?口座は2つ必要?

結論:専業主婦(夫)でも自分名義のNISA口座は開設できます。口座は2つ作って、夫婦で運用するのがベストです。

「専業主婦だとNISAって使えないんじゃないの?」という質問、よく受けるんですよ。

答えは「使えます!」です。NISAの口座開設に収入要件はありません。専業主婦(夫)でも自分名義でNISA口座を持てます。

片働き夫婦の戦略

ポイントは、働いていない側の口座にどうやってお金を入れるかです。

ここで登場するのが「贈与税の基礎控除」というルールです。

贈与税の基礎控除:年110万円

夫から妻に(または妻から夫に)お金を渡す場合、年間110万円以下なら贈与税がかかりません。

つまり、夫の収入から妻のNISA口座へ年間110万円以内で資金を移動し、妻がそれを投資に使うというやり方ができます。

ただし、これにはひとつ大事なポイントがあります。

必ず「妻が自分で投資判断をする」形にすること

NISAの口座は完全に個人名義です。妻のNISA口座で運用する際は、妻自身が投資の意思決定をしているという形が求められます。「夫がお金を渡してそのまま夫が操作する」は問題になる可能性があるので、夫婦でしっかり話し合い、妻が主体的に口座を管理するようにしてみてね。

片働き夫婦の資金配分例

- 夫のNISA(つみたて投資枠):月5〜10万円

- 妻のNISA(つみたて投資枠):月3〜5万円(夫の収入から年110万円以内で移動)

合計で月8〜15万円を非課税で運用できます。

ぼく自身も、過去に家計の収支を見直したときに「使っていない非課税枠がある」と気づいて、戦略を組み直した経験があるんですよ。片働き期間でも2つの口座をうまく使うことで、ぐっと資産形成のスピードが上がりますよ。

もちろん、資産形成はNISAだけじゃないですよね。たとえばのような不動産クラウドファンディングで分散投資するのも有効な選択肢です。

では次に、夫婦でNISAを活用するときの注意点をお伝えしますね。

夫婦で新NISAを始めるときの注意点は?

結論:「名義」「贈与税」「非課税枠の翌年繰越なし」の3点を押さえておけば大丈夫です。

夫婦でNISAを活用するのは最強の戦略ですが、いくつか落とし穴もあるので確認しておきましょう。

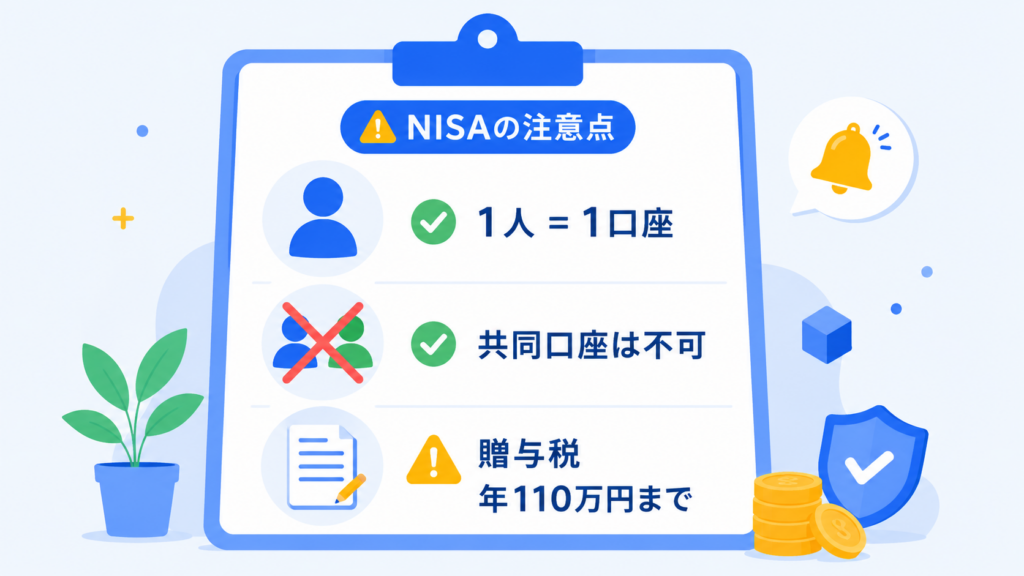

注意点①:NISAは必ず個人名義で、夫婦共有口座はNG

NISAの口座は「1人1口座」が絶対ルールです。夫婦の共有口座でNISAを使うことはできません。夫は夫名義、妻は妻名義で、それぞれ別の口座を開設する必要があります。

注意点②:贈与税の基礎控除(年110万円)を超えないように

片働きの場合など、夫から妻にお金を渡してNISAで投資する場合は、年間110万円を超えると贈与税の申告が必要になります(超えた分に対して課税)。

ぼくが相談を受けたケースでは、「妻のNISAに一気に300万円入れようとした」という方がいましたが、これは要注意です。年間110万円以内に収めるか、税理士に相談することをおすすめします。

注意点③:NISAの非課税枠は翌年への繰越不可

NISAの年間投資枠(最大360万円)は、その年に使わなければ翌年に繰り越せません。ただし、売却すれば生涯枠が再利用可能になる点は新NISAの便利な仕組みです。

注意点④:投資は元本保証ではない

これは絶対に忘れてはいけないポイントです。NISAは税制優遇の仕組みであって、「損しない」保証ではありません。投資した元本が減るリスクは当然あります。

特に子育て中の家庭では、「近い将来に使う予定があるお金」を投資に回してはいけません。3〜5年以上使わない余裕資金で投資をするのが基本です。

注意点⑤:金融機関の選び方も大事

夫と妻で、同じ証券会社を使う必要はありません。ただし、できれば評判の良いネット証券(コスト低・商品豊富)を選ぶことをおすすめします。

ライフプランと組み合わせながら、どのくらい投資できるか試算したい方は、も参考にしてみてください。専門家のアドバイスをもとに計画を立てるのは、とても有効なアプローチですよ。

注意点を確認できたら、いよいよ実際の手順を見ていきましょう。

夫婦で新NISAを始める具体的な手順

結論:証券口座を2人分開設して、積立設定をするだけ。思ったよりシンプルです。

📋 夫婦でNISAを始める手順

毎月いくら投資に回せるか、夫婦で話し合う。生活費・緊急予備費を先に確保

SBI証券・楽天証券・マネックス証券などのネット証券がコスト面でおすすめ

マイナンバーカードや本人確認書類を準備。オンラインで10〜20分程度で申込可能

初心者は全世界株式インデックスファンド(例:eMAXIS Slim全世界株式)がシンプルで人気

毎月決まった日に自動引落に設定すれば、後は見守るだけでOK

ライフイベント(出産・教育費・住宅購入等)に合わせて積立額を見直す

投資商品選びのポイント

「どの商品を選べばいいの?」という質問もよく受けます。ぼくの基本的な考え方は、

- 初心者・長期積立目的:全世界株式インデックスファンド or 米国株インデックスファンド

- 少しリスクを抑えたい:バランスファンド(株式+債券混合)

- 余裕資金で少し積極的に:成長投資枠で個別株やETF

とにかく、手数料(信託報酬)が低い商品を選ぶことが大事です。同じ商品でも信託報酬が0.1%違うだけで、30年後には数十万円〜数百万円の差になることもあるんですよ。

まあ、完璧を求めすぎてスタートが遅れるよりも、「まずやってみる」がいちばんです。やりながら学ぶのが資産形成の基本スタンスだと思うんですよね。

次はよくある質問にまとめて答えます。

よくある質問(FAQ)

Q: 夫婦で同じ金融機関を使わないといけませんか?

A: いいえ、それぞれ違う金融機関でも大丈夫です。たとえば夫はSBI証券、妻は楽天証券という組み合わせも全く問題ありません。ただし、1人が複数のNISA口座を持つことはできないので、その点だけ注意してくださいね。

Q: 専業主婦(夫)でもNISA口座を持てますか?

A: はい、持てます!NISAの口座開設に収入要件はありません。専業主婦(夫)も自分名義でNISA口座を開設し、投資できます。ただし、口座への入金は自分の財産(お小遣いや過去の貯蓄等)か、配偶者から年間110万円以内の範囲で受け取ったお金でまかなう必要があります。

Q: 夫婦で投資する商品は統一したほうがいいですか?

A: 必ずしも統一しなくてOKです。ただ、2人の運用方針を揃えておくと家計全体でのリバランス(資産配分の調整)がしやすくなります。ぼくのおすすめは、まず同じ商品(全世界株式インデックス等)でシンプルに始めて、慣れてきたら分散を考える方法です。

Q: NISA口座は途中で金融機関を変更できますか?

A: できます。ただし変更手続きが必要で、変更が反映されるのは翌年1月からになります(変更届の提出期限あり)。途中で「別の証券会社の方が使いやすい」と感じたら、夫婦で一緒に乗り換えるのも選択肢です。

Q: 育休中はNISAをどうすればいいですか?

A: 育休中は収入が減るので、積立額を一時的に減額するのが現実的です。NISAの積立金額はいつでも変更・休止できます(金融機関によって手続きが異なります)。ぼくが相談を受けたケースでは、育休中は月1,000円などごく少額にしておいて、復帰後に増額するという方法をよく提案しています。積立を止めるよりも、少額でも続けることに意味があるんですよ。

Q: 離婚した場合、NISA口座の資産はどうなりますか?

A: NISA口座はあくまで個人名義なので、口座内の資産はその口座の名義人のものです。財産分与の対象になる場合は、離婚時の財産分与の話し合いの中で弁護士や税理士に相談することをおすすめします。これはなかなかデリケートな問題なので、専門家へのご相談が安心ですよ。

Q: まだNISA口座を作っていませんが、今からでも間に合いますか?

A: もちろん間に合います!新NISAは恒久化された制度なので、期限の焦りはありません。ただし、長期投資は「始める時期が早いほど有利」なのは事実です。今日からでも口座開設を検討してみてくださいね。「完璧な準備が整ってから」を待ち続けるより、「今すぐ始めること」の方がずっと大事だとぼくは思うんですよね。

育休中の新NISAの始め方は別の記事で深掘りしているので、気になる方はそちらもチェックしてみてくださいね👇

まとめ:夫婦で新NISAをフル活用しよう

最後にポイントをまとめます。

- 夫婦2人でNISAを活用すれば、非課税枠は年720万円・生涯3600万円

- 共働き夫婦:それぞれの収入から積み立てるのが最もシンプルで強い戦略

- 片働き夫婦:専業主婦(夫)も自分名義で口座開設OK。贈与税の基礎控除(年110万円)を活用しよう

- NISAは個人名義が絶対。夫婦共有口座は使えない

- 投資は元本保証ではないことを忘れずに。余裕資金で長期運用が基本

やっぱ、夫婦で一緒に資産形成の話をすること自体が、お金の不安を減らす第一歩だと思うんですよね。「お金の話ってなんとなく話しにくい…」という方も、この記事をきっかけに、パートナーと新NISAについて話し合ってみてください。

ぼく自身、赤字家計から3年で3000万円貯めることができたのは、お金の仕組みをちゃんと理解して行動し続けたからです。難しく考えすぎず、まずは一歩踏み出してみてね。

一緒に、豊かな未来を作っていきましょう!

あわせて読みたい新NISA関連記事

この記事の内容をより深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇

あわせて読みたい※本記事の内容は2026年5月時点の情報に基づいています。税制・制度は変更される場合がありますので、最新情報は金融庁や各金融機関の公式サイトをご確認ください。また、本記事は投資を推奨するものではありません。投資判断はご自身の責任で行ってください。