新NISAとiDeCoのどちらを優先すべきか、ぼく自身も最初すごく悩んだんですよね。どちらも税制優遇がある優れた制度なんですけど、特徴がまったく違う。とくに30代は教育費・住宅費など支出も多い時期なので、どっちに資金を回すべきかで悩む方が本当に多いんですよ。今回はそんなお悩みを解決するために、新NISAとiDeCoのどちらを優先すべきかという問いに、実際の数字を使いながら解説します!

ぜひ最後まで読んでみてね。

「新NISAとiDeCoの違いとは?」の基本もあわせて知りたい方は、こちらの記事もチェックしてみてくださいね👇

- 新NISAとiDeCo、どちらを優先すべきかの結論と理由

- 新NISAとiDeCoの違いの核心ポイント

- 30代がiDeCoで得られる節税効果の実際の金額感(目安)

- 新NISAとiDeCoの優先順位を決める3つのチェックポイント

- 両方やる場合の資金の振り分け方

新NISAとiDeCo、どっちを優先すべき?結論から伝えます

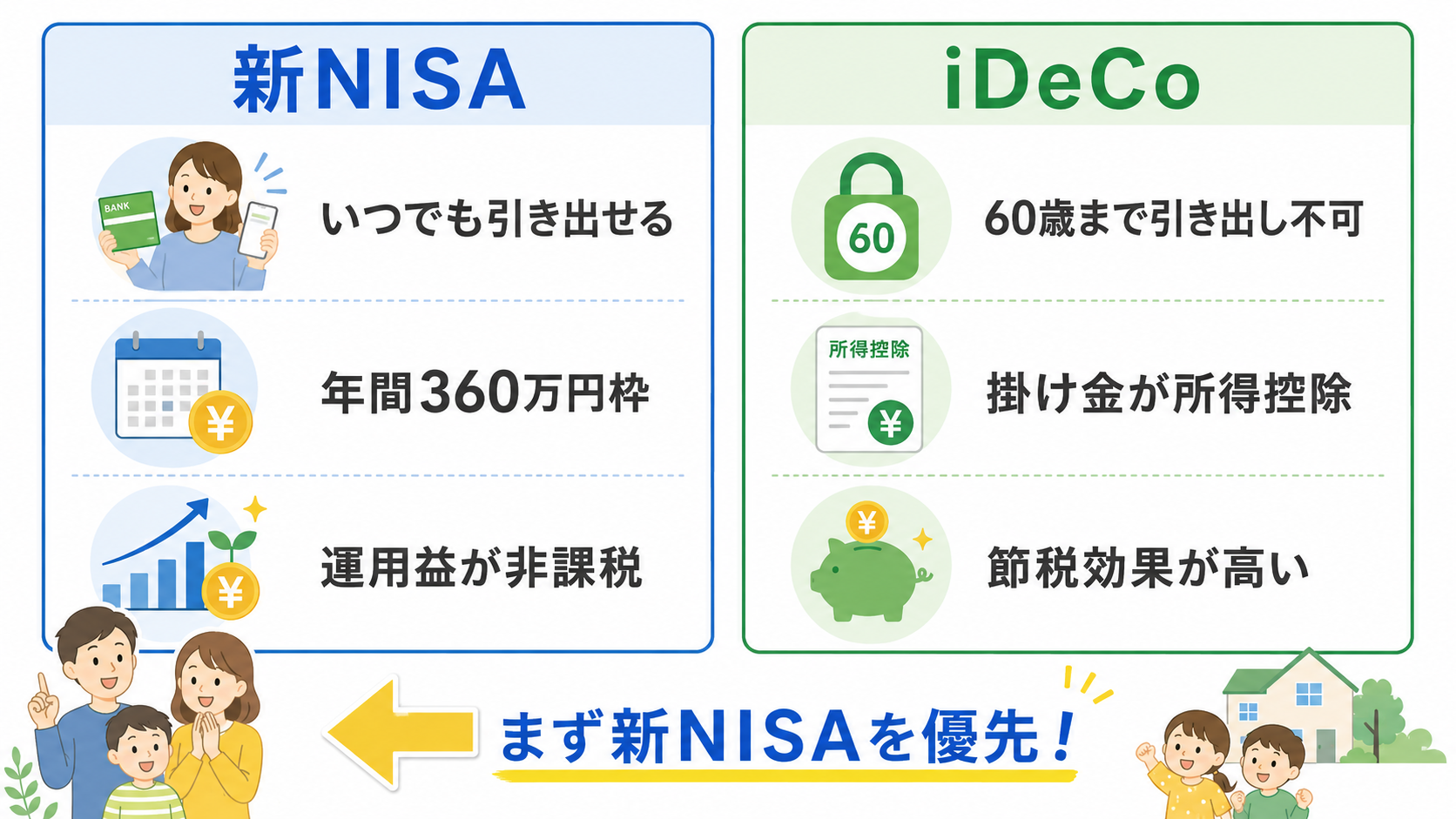

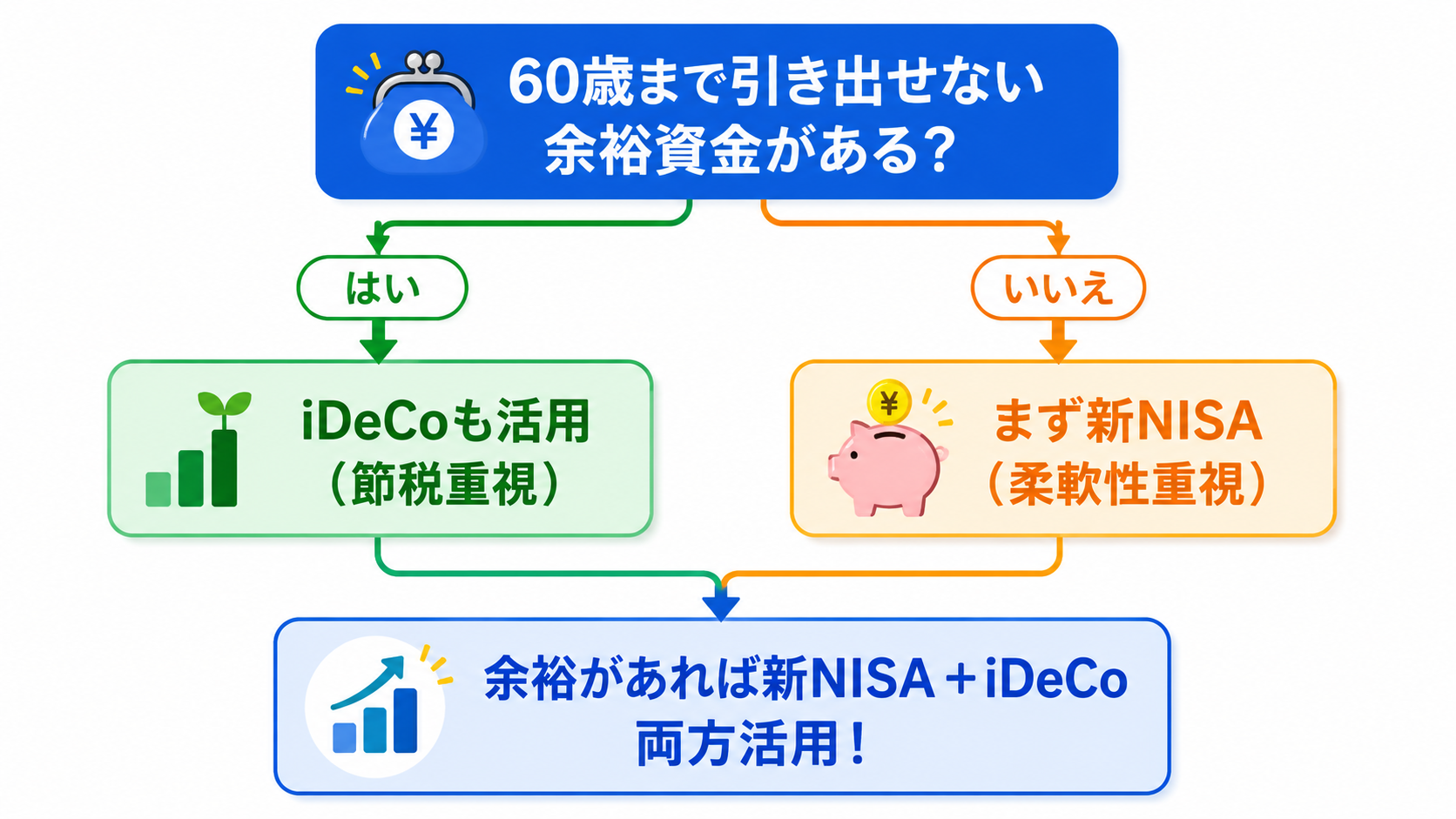

新NISAとiDeCoで迷ったら、まずは新NISAを優先するのがぼくのおすすめです。理由はシンプルで、新NISAのほうが「いつでも引き出せる柔軟性」があるからです。

iDeCoは60歳まで原則として引き出せない仕組みです。30代から始めると約30年間、お金がロックされることになります。子育て世代は教育費や住宅費など、急な出費が発生しやすい時期ですよね。だからこそ、まず新NISAで流動性の高い資産を育てながら、余裕ができたらiDeCoに上乗せするという順序が安心感をもたらしやすいんですよ。

ただし、この優先順位は絶対ではありません。年収が高く所得税・住民税の負担が大きい方は、iDeCoの「所得控除」という節税効果がとにかく強力で、先にiDeCoを最大限使ったほうがトータルで有利になる場合もあります。

新NISAとiDeCoの違いの核心は「引き出せるか・節税か」

新NISAとiDeCoの違いを一言で表すなら、「新NISAは柔軟性重視・iDeCoは節税重視」という整理が一番わかりやすいです。

新NISAはいつでも非課税で引き出せる仕組みで、利益に税金がかかりません。年間の投資枠は、つみたて投資枠120万円+成長投資枠240万円=合計360万円です。投資で得た利益がすべて手元に残るため、長期的な資産形成に非常に向いています。

iDeCo(個人型確定拠出年金)は、掛け金が全額「所得控除」の対象になります。所得控除とは、課税対象になる所得を減らすことができる仕組みで、毎年の所得税・住民税が実際に安くなります。これがiDeCo最大の強みです。

| 比較項目 | 新NISA | iDeCo |

|---|---|---|

| 年間投資上限 | 360万円(つみたて120万+成長240万) | 会社員は最大月2.3万円(年27.6万円) |

| 税制優遇の種類 | 利益・配当が非課税 | 掛け金が所得控除+運用益非課税 |

| 引き出しの自由度 | いつでも可能 | 原則60歳まで不可 |

| 対象年齢 | 18歳以上 | 20〜65歳未満 |

| 口座開設先 | 証券会社・銀行 | 金融機関(選定が必要) |

iDeCoの所得控除とはどういう仕組み?

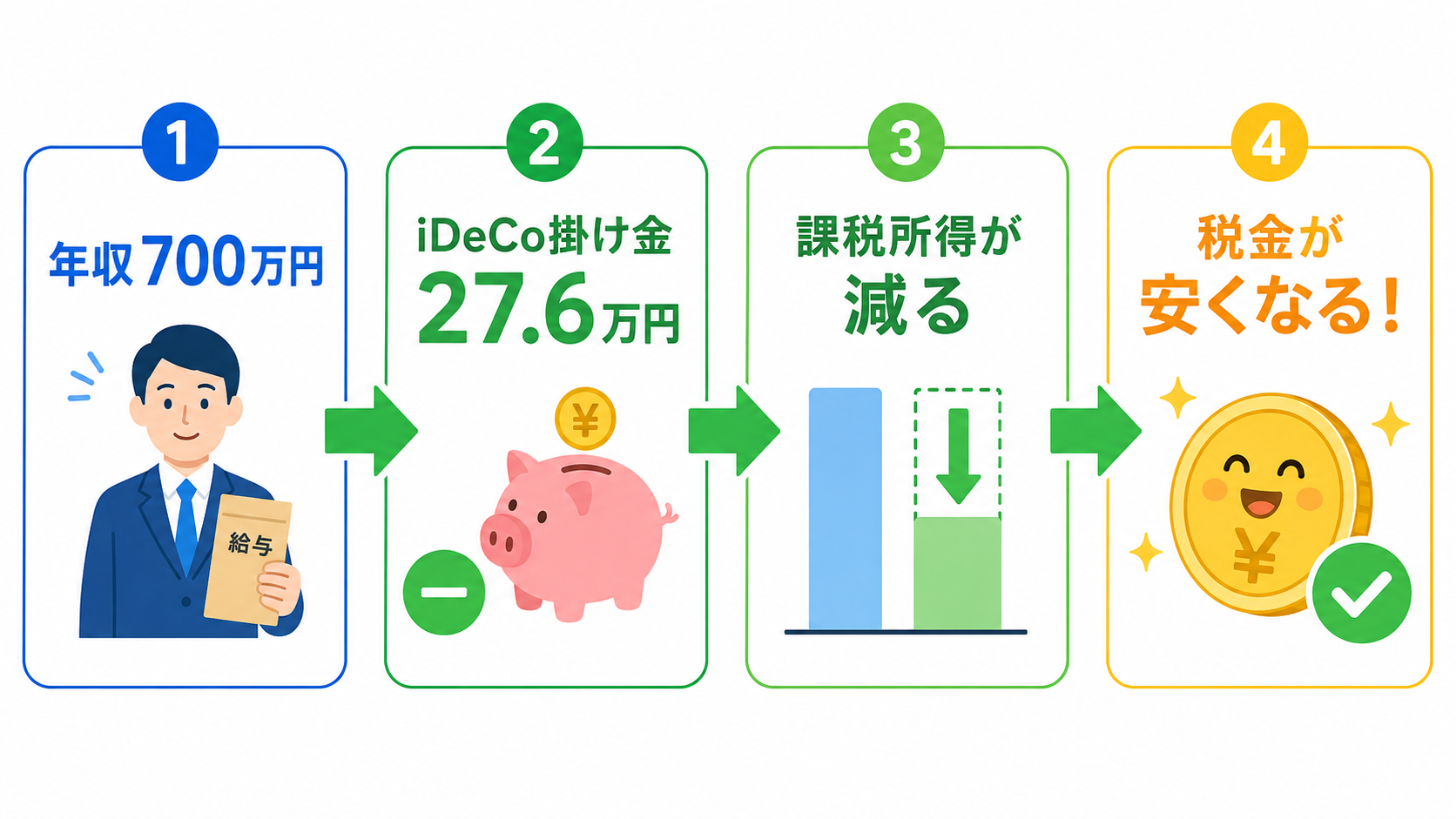

所得控除(しょとくこうじょ)とは、簡単に言えば「税金を計算する土台となる収入を減らす」仕組みです。iDeCoに毎月掛け金を入れると、その分だけ課税所得が減り、結果として所得税・住民税が安くなります。

たとえば会社員の場合、毎月の掛け金の上限は2.3万円です。年間で27.6万円を掛け金として拠出できます。この27.6万円が所得控除の対象になるため、年収・税率によって数万円〜十数万円の節税効果が期待できます(目安・個人の状況により異なります)。

新NISA 優先順位はどう考える?

新NISA 優先順位を整理する上で大切なのは、「今すぐ使う可能性があるお金かどうか」を考えることです。10年以上確実に触らなくていいお金があるなら、iDeCoの節税効果をフル活用する余裕も出てきます。一方で、数年以内に使う予定がある資金は、iDeCoにロックすると困る場面が出てきます。

iDeCo 30代が得る節税効果はどれくらい?

iDeCo 30代で始めた場合の節税効果の目安を、具体的な数字で見てみましょう。

年収700万円の会社員が30代からiDeCoを開始して60歳まで30年間続けた場合、累計の節税効果は約250万円が目安(年収・税率・掛け金額によって変動。あくまで試算・目安)。これはあくまで概算ですが、毎年の税負担が数万円ずつ軽くなるイメージです。

この節税分を新NISAに回すという使い方をしている方もいます。つまり、「iDeCoで節税した分だけ新NISAへ上乗せ投資できる」という相乗効果が生まれるわけです。ぼくが周囲の会社員10名に実践してもらっているやり方のひとつでもあります。

✅ iDeCoのメリット

- 掛け金が全額所得控除

- 運用益が非課税

- 受け取り時も控除あり

- 強制的に積立てられる

❌ iDeCoのデメリット

- 60歳まで引き出せない

- 手数料が毎月かかる

- 受け取り方で課税される場合あり

- 掛け金の上限が低い

iDeCoで特に注目したいのは「強制的に積立てられる」という点です。新NISAはいつでも引き出せる分、ついつい途中で取り崩してしまいがちな方には、iDeCoの「ロック」が逆に貯蓄の強制力になるという側面もあります。

iDeCoの掛け金上限は種類によって違う

iDeCoの掛け金上限は、加入者の属性によって異なります。会社員(企業年金なし)の場合は月2.3万円(年27.6万円)。企業年金がある場合や公務員は上限が異なります(月1.2万円が目安・詳細は公式サイトで要確認)。自営業・フリーランスは月6.8万円まで拠出できるため、節税効果が特に大きくなります。

月3万円の積立でどれくらい増える?新NISA シミュレーション

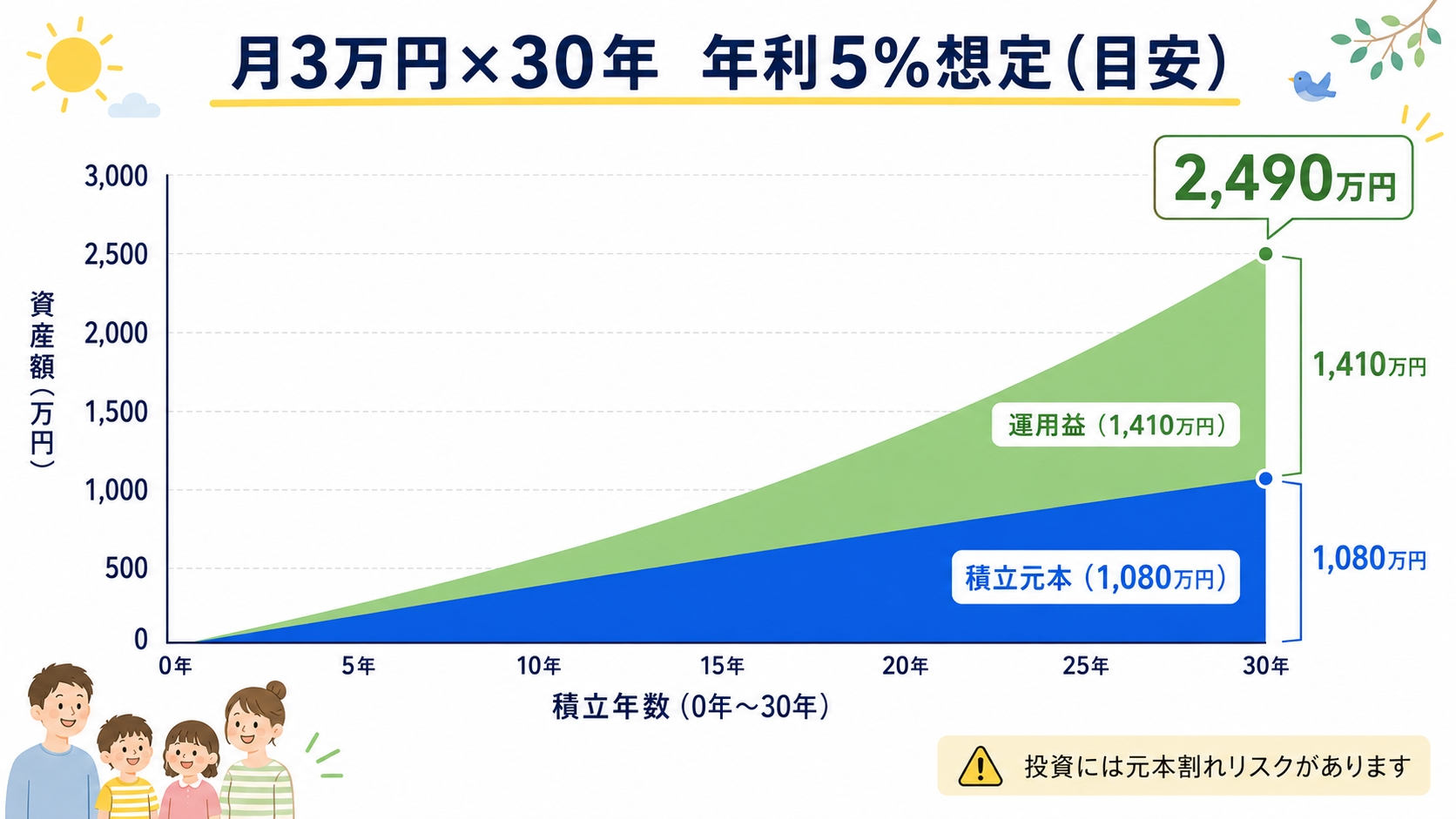

「毎月いくら積み立てればいいの?」という疑問に答えるために、シミュレーション結果をお伝えします(年利5%想定・あくまで目安)。

| 積立額 | 積立期間 | 想定資産額(目安) |

|---|---|---|

| 月3万円 | 20年 | 約1,230万円 |

| 月3万円 | 30年 | 約2,490万円 |

| 月5万円 | 20年 | 約2,050万円 |

| 月5万円 | 30年 | 約4,160万円 |

※年利5%想定・あくまで目安。投資には元本割れリスクがあります。

月3万円を30年続けると、約2,490万円(目安)になる計算です。これをiDeCoで積み立てると、積立期間中の節税効果も別途加算されます。新NISAとiDeCoを組み合わせることで、同じ積立額でもトータルリターンが高まる可能性があるんですよ。

ただし、「新NISA iDeCo どっちを優先」の答えは資金状況で変わります。家族がいる30代は、まず新NISAで3〜5年分の生活費に相当する資産を作り、余裕ができたらiDeCoを追加する流れがおすすめですよ。

両方やる場合の資金配分はどうすればいい?

新NISAとiDeCo、両方やる場合の資金配分について、ぼくがよく伝えている考え方をご紹介します。

基本は「生活費の余剰から無理なく出せる金額」を上限として、新NISAを優先配分→残りをiDeCoという順番です。たとえば毎月5万円を投資に回せる状況なら、新NISA3万円+iDeCo2万円という配分が一つの目安になります。

📋 両方活用するときの手順

家計から「使う予定のないお金」を確認する

つみたて投資枠で月1〜5万円のインデックス積立を設定

月1万〜2.3万円の範囲で節税効果を得ながら上乗せ

収入アップや支出変化があれば配分を再設定する

ライフプラン全体の設計については、も参考にしてみてください。プロに家計をチェックしてもらうことで、最適な投資額が見えてきますよ。

新NISA iDeCo 違いまとめ:こんな人はどっちを選ぶ?

ここまで読んできて、「で、結局わたしはどっちを選べばいいの?」と感じている方のために、タイプ別に整理してみます。

まず、「まず何より資産を増やしたい。でも急な出費にも備えたい」という方は、新NISA一択で全額つぎ込むのが最初のステップです。iDeCoは後から始めても遅くはありません。で、長期積立のシミュレーションを詳しく解説しているので読んでみてね。

次に、「年収が高く、毎年の税負担が重い」という方は、iDeCoの所得控除を優先的に活用する戦略が刺さりやすいです。年収700万円以上の方だと節税効果が特に大きくなる傾向があります。iDeCoで節税した分を新NISAに回すという組み合わせも効果的です。

育休中の方も、iDeCoや新NISAを上手に活用できます。でまとめているので、育休中のパパ・ママにも参考になると思いますよ。

よくある質問:新NISA iDeCo どっちを優先

Q1. 新NISA iDeCo どっちを優先するか、まず考えるべきことは?

A. 「60歳まで引き出せなくても困らない余裕資金があるかどうか」を確認することです。余裕資金があればiDeCoの節税効果をフル活用する選択肢が生まれます。なければ、まず新NISAを優先することをおすすめします。

Q2. iDeCo 30代で始めると60歳まで何年間ロックされますか?

A. 30歳で始めると約30年間、35歳で始めると約25年間、お金が引き出せない状態になります。長期ロックに耐えられる余剰資金かどうかをよく確認してから始めましょう。

Q3. 新NISA iDeCo 違いで「税制優遇」はどちらが大きいですか?

A. 税制優遇の「種類」が違います。新NISAは運用益が非課税、iDeCoは掛け金の所得控除+運用益非課税+受取時の控除と、iDeCoのほうが税制優遇の数が多いです。ただし60歳まで引き出せないデメリットがあるため、どちらが有利かは個人の状況によります。

Q4. 新NISA iDeCo 両方やる場合、毎月いくら必要ですか?

A. iDeCoの最低掛け金は月5,000円(1,000円単位で設定可能)です。新NISAのつみたて投資枠は月100円から始められる証券会社もあります。無理なく続けることが最優先なので、まずは合計月1〜2万円から始めて、家計に慣れてきたら増やすのがおすすめです。

Q5. iDeCoは企業型確定拠出年金(企業型DC)と並行してできますか?

A. 2022年以降のルール改正で、企業型DC加入者もiDeCoに同時加入できるようになりました(ただし掛け金の上限や規約による制約あり)。詳細は勤務先の担当部署や金融機関に確認してください。

Q6. 新NISA 優先順位として「つみたて投資枠と成長投資枠」はどちらを先に使うべきですか?

A. 長期・分散・積立を続けたい初心者には「つみたて投資枠」からスタートするのがおすすめです。つみたて投資枠は対象ファンドがある程度絞られており、選びやすく、毎月定額で自動積立できます。成長投資枠は個別株や幅広いファンドに使えますが、慣れてから活用するので十分です。

まとめ:新NISA iDeCo どっちを優先するかはライフステージで変わる

今回は新NISA iDeCo どっちを優先すべきかについて、新NISA iDeCo 違い・節税効果・シミュレーション結果を交えながら解説しました。

結論をまとめると、まず新NISAを優先して「いつでも引き出せる資産」を作りながら、余裕が出てきたらiDeCoで節税も活用する流れが、30代の子育て世代には安心感をもたらしやすいです。ただし、年収が高い方ほどiDeCoの節税効果が大きく、先にiDeCoを最大活用するほうが有利になるケースもあります。

どちらが正解かは個人の家計・収入・ライフプランによって変わるため、一度プロに相談してみるのも良い選択です。

さっそく新NISAからスタートしてみてね。迷っている時間が一番もったいないので、一歩踏み出してみましょう!

あわせて読みたい新NISA関連記事

この記事の内容をより深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇

あわせて読みたい※掛け金の上限・税制等は2026年時点の情報です。制度変更の可能性があるため、最新情報は厚生労働省・国税庁・各金融機関の公式サイトでご確認ください。