新NISAを始めようと思ったとき、「月いくら積み立てればいいんだろう?」って絶対悩みますよね。少なすぎると意味がないんじゃないかと思うし、かといって無理な金額を設定して生活が苦しくなるのも嫌だし。今回はそんなお悩みを解決するために、新NISAで月いくら積み立てるかという観点から、家計から逆算して無理なく続けられる積立額の決め方を解説します!

ぜひ最後まで読んでみてね。

まず新NISAの全体像から知りたい方は、こちらの記事から読むとスムーズです👇

- 新NISAで月いくら積み立てるのがベストかの考え方

- 月3万円・月5万円それぞれのシミュレーション結果(年利5%想定・目安)

- 家計から積立額を逆算する3ステップ

- みんなの平均積立額(オカネコ調査2025年)

- 積立額の決め方3つのチェックポイント

新NISAの月々の積立額、まず「目標額」から逆算しよう

新NISAで月いくら積み立てるべきかの正解は、「老後やライフイベントで必要な金額から逆算すること」で見えてきます。「みんながやってる額に合わせる」のではなく、自分の目標を先に設定するのが積立額 決め方の最初のステップです。

ぼく自身が資産形成を始めたときも、最初は「とりあえず月1万円くらいかな」と感覚で決めていました。でも目標額を決めてから逆算したら、必要な積立額がはっきりして、むしろスッキリしたんですよね。まず「いくら必要か」を決めてから「月いくら積み立てればいいか」を算出するのが正しい順序です。

みんなの新NISA積立額の平均はいくら?

新NISAの積立額の目安を考えるとき、他の人がいくら積み立てているかは気になりますよね。オカネコ(家計診断・相談サービス)の2025年調査によると、新NISAの平均積立額は月6.2万円という結果が出ています。

ただし、この平均額は世帯収入や年齢によって大きく幅があります。月6.2万円というのはあくまでも平均で、月1万円から始めている方も多ければ、月10万円以上積み立てている方もいます。「平均に合わせなければ」とプレッシャーに感じる必要は全くないですよ。

重要なのは「続けられる金額」です。月6万円を3ヶ月で挫折するより、月1万円を20年続けたほうが圧倒的に資産は育ちます。無理のない積立額で始めて、収入が増えたタイミングで増額するのがぼくのおすすめのやり方です。

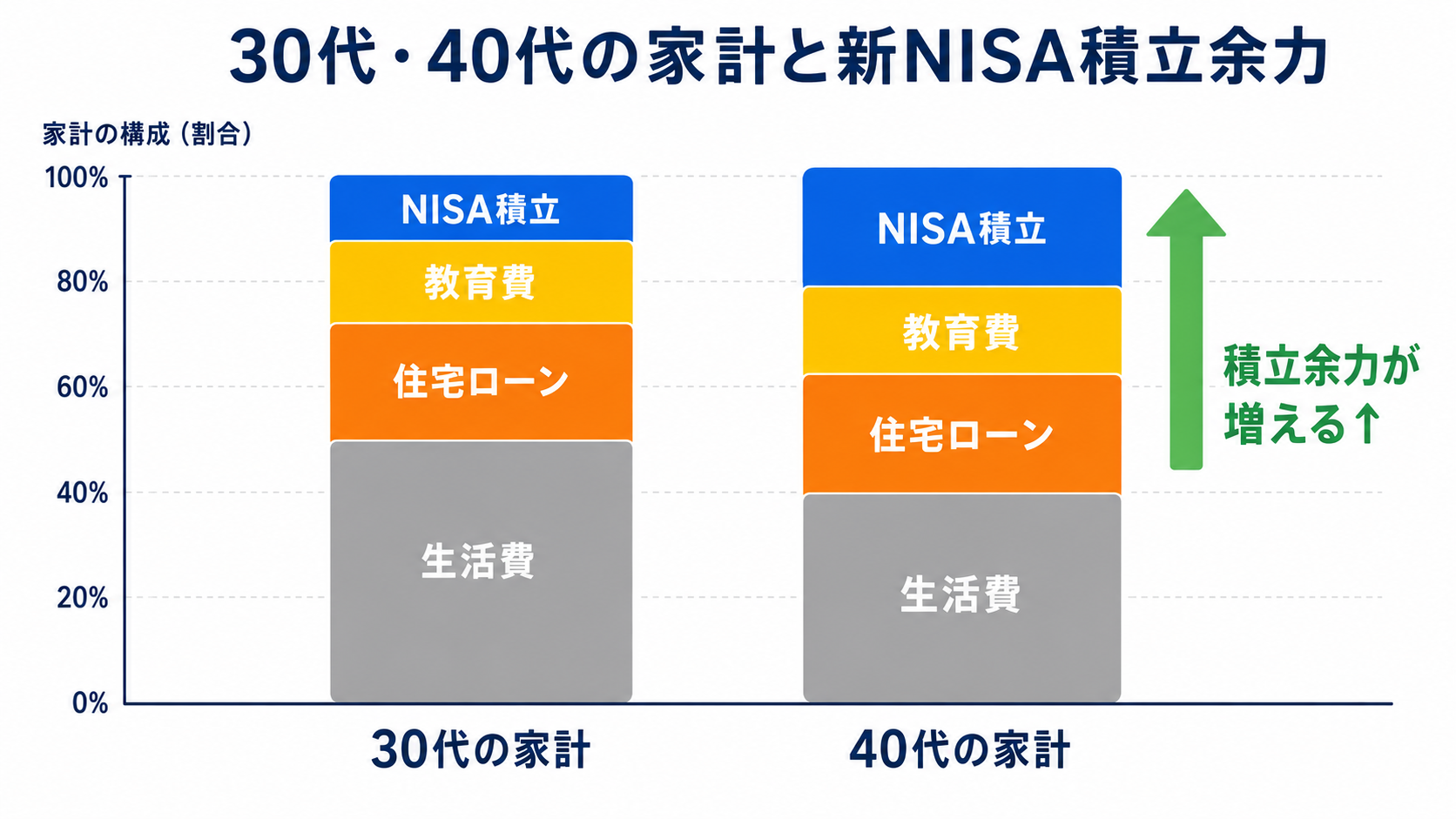

30代と40代で平均積立額は違う?

30代は教育費や住宅ローンなど支出が重なりやすい時期です。無理な積立額を設定して家計が苦しくなると、生活費を削る場面が増えてしまいます。40代になると収入も上がって子育て費用のピークも過ぎやすいため、積立額を増やせる余地が生まれやすいです。

では、30代スタートの具体的な積立シミュレーションを掲載しているので参考にしてみてください。

新NISAのシミュレーション:月3万円・月5万円で何年後にいくらになる?

実際の新NISAのシミュレーションをお見せします。年利5%想定のあくまで目安の数字ですが、積立の威力を感じてもらえると思います。

| 積立額 | 積立期間 | 想定資産額(目安) |

|---|---|---|

| 月3万円 | 20年 | 約1,230万円 |

| 月3万円 | 30年 | 約2,490万円 |

| 月5万円 | 20年 | 約2,050万円 |

| 月5万円 | 30年 | 約4,160万円 |

※年利5%想定・あくまで目安。投資には元本割れのリスクがあります。

月3万円を20年続けると約1,230万円(目安)、30年続けると約2,490万円(目安)という結果になります。「月3万円ならなんとかなりそう」と思った方も多いんじゃないでしょうか。これがいわゆる「複利(ふくり)の力」で、運用益が次の運用益を生み出すという仕組みです。

ポイント

月3万円×30年(年利5%想定・目安)で約2,490万円というのは、積立元本(月3万円×360ヶ月=1,080万円)に対して運用益が約1,410万円加わるイメージです。積立期間が長いほど、運用益の割合が大きくなります。

月5万円の場合はどうでしょうか。20年で約2,050万円(目安)、30年で約4,160万円(目安)と、老後の資産として十分な水準に届きやすくなります。ただし月5万円というのはかなりの積立額なので、家計に無理がないかを必ず確認してください。

積立額 決め方:家計から逆算する3ステップ

積立額 決め方の基本は「老後の目標額を決めて、そこから月々の積立額を計算する」という逆算思考です。さっそく手順を紹介していくよ。

📋 積立額を決める3ステップ

「老後2,000万円が目標」など、ゴールを数字で決める

目標額・年利・期間を入力してシミュレーターで必要月額を計算

「月の余剰資金」の80〜90%が積立上限。無理なく続けられる金額に調整

たとえば「老後に2,000万円つくりたい。30代スタートで30年間積み立てる」という目標なら、年利5%想定のシミュレーターで計算すると月約2.5万円が目安になります(あくまで試算・目安)。もし家計の余剰が月3万円あるなら、少し余裕を持って月3万円に設定できますね。

生活費の余剰から積立額を決めるコツ

毎月の余剰資金のうち、積立に回せるのは「全体の8〜9割まで」が安全ラインです。残りの1〜2割は不測の事態に備えた緊急予備費として手元に残しておくのがぼくのおすすめです。

たとえば余剰が月4万円なら、積立は月3万円にして1万円はすぐ使える現金として置いておく感覚です。この「現金バッファ」があるかないかで、積立を続けられるかどうかが大きく変わってきますよ。

積立額を増やすタイミングはいつがいい?

ぼくが実践しているのは「昇給や収入アップのタイミングで積立額を見直す」方法です。給与が上がった分を全額生活費に回すのではなく、増えた分の半分を積立増額に充てる。これだけで生活水準を維持しながらじわじわと積立額が上がっていきますよ。

新NISA 積立額 目安:少額でも始める意味はある?

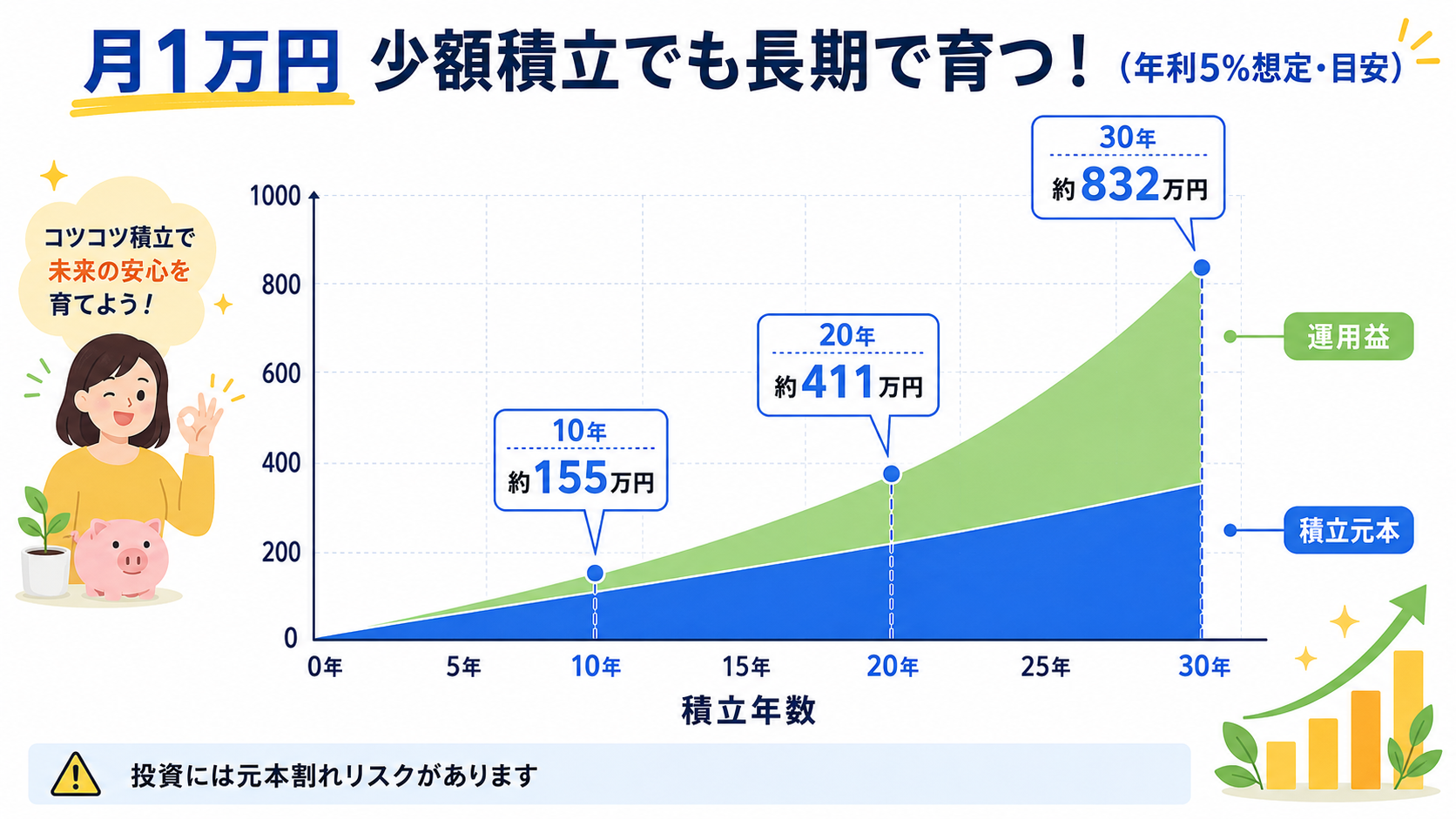

「月1万円じゃ少なすぎて意味がないのでは?」という疑問を持つ方、多いんですよね。でも少額でも始めることには大きな意味があります。

まず、新NISAは非課税なので運用益が全額手元に残ります。月1万円でも10年・20年と続ければ、複利の力で元本をはるかに上回る資産になる可能性があります(年利5%想定・あくまで目安)。そして「投資を続ける習慣」が身につくことも大きなメリットです。

ぼく自身の体験として、最初に月1万円から始めて半年後に月3万円、1年後に月5万円へと段階的に増やしました。いきなり高額から始めると心理的な負担が大きく、相場が下がったときに不安で手放したくなるんですよね。少額スタートで「下落しても大丈夫」という感覚を身につけてから増額するほうが長続きしやすいです。

40代からのスタートになっても、全く遅くはありません。で詳しく解説しているので、「自分はもう遅い…」と感じている方にぜひ読んでもらいたいです。

育休中でも新NISA積立はできる?積立額の目安は?

育休中は収入が育児休業給付金(育休手当)になるため、積立額をどう設定するか悩む方が多いんですよ。

育休手当は実際の収入の50〜67%程度になることが多く(給付率は状況によって異なります)、手取りが減る時期なので積立額を一時的に下げることも選択肢のひとつです。ただし、積立を完全に止めるのではなく、月5,000円〜1万円の少額でも継続することが大切です。

では、育休中の積立額の設定方法を詳しく解説しているので参考にしてみてください。

新NISA 月いくら 積立:よくある質問

Q1. 新NISA 月いくら 積立するのが正解ですか?

A. 正解は「自分の目標額から逆算した金額」です。老後2,000万円を目標に30年間積み立てる場合、年利5%想定なら月約2.5万円が目安になります(あくまで目安・投資には元本割れリスクあり)。まずはシミュレーターで目標額からの逆算を試してみましょう。

Q2. 新NISA 積立額 目安として最低いくらから始められますか?

A. 多くのネット証券では月100円から積立設定が可能です。最低金額は証券会社によって異なりますが、「まずは月1万円から」で十分スタートできます。大切なのは金額より「続けること」です。

Q3. 月いくら積み立てたら新NISAの非課税枠を最大限使えますか?

A. つみたて投資枠の年間上限は120万円なので、月10万円積み立てるとちょうど1年で上限に達します。成長投資枠(年240万円)もある場合は最大で月30万円まで対応できますが、無理のない範囲で設定しましょう。

Q4. 積立額を途中で変更できますか?

A. できます。毎月の積立額はいつでも変更可能です(証券会社によって変更の反映タイミングは異なります)。生活が苦しくなったときは金額を下げ、余裕ができたら増やすという調整を繰り返しながら長期継続することが重要です。

Q5. 新NISA シミュレーションで使う年利5%という数字は根拠がありますか?

A. 年利5%はあくまで「計算上の仮定値(目安)」として広く使われている数字です。過去の世界株式インデックス(全世界株式)の長期平均リターンが概ねこの水準とされていますが、将来の運用成果を保証するものではありません。実際にはプラスもマイナスも変動します。

Q6. 新NISA 月いくら積み立てれば老後2,000万円になりますか?

A. 年利5%想定(目安)で計算すると、20年なら月約4.9万円、30年なら月約2.4万円が目安です(あくまで試算。投資には元本割れリスクあり)。積立期間が長いほど月々の積立額を抑えられるため、早期スタートが有利です。

Q7. 積立額はいくらでも新NISAの非課税になりますか?

A. 年間360万円(つみたて投資枠120万円+成長投資枠240万円)が2026年時点の上限です。この枠を超えた投資は通常の課税口座で行う必要があります。なお、投資枠は使い切らなくても問題ありません。

教育費として積み立てるシミュレーションは、別の記事にまとめているので、あわせて参考にしてみてください👇

まとめ:新NISA 月いくら 積立かは「続けられる額」が最優先

今回は新NISAの月々の積立額というテーマで、新NISA シミュレーション・平均積立額・積立額 決め方の3ステップを解説しました。

最も大切なのは「完璧な金額を探すより、今日から始めること」です。月3万円×30年で約2,490万円(年利5%想定・目安)、月5万円×30年で約4,160万円(同)という数字が示すように、積立期間の長さが最終的な資産額を大きく左右します。

まず今の家計でできる金額を設定して、続けながら少しずつ増やしていく。それが新NISA 月いくら 積立の答えですよ。投資はできるだけ早く始めて、長く続けることで効果が積み重なります。

さっそく証券口座を開設して積立設定してみてね。積立額は後から変えられるので、まずは始めてみることが第一歩です!

ライフプラン全体を一緒に考えたいという方には、もおすすめです。プロと一緒に家計から逆算して、最適な積立額を一緒に見つけてみてください。

あわせて読みたい新NISA関連記事

この記事の内容をより深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇

あわせて読みたい※シミュレーション数値は年利5%想定のあくまで目安です。投資には元本割れのリスクがあり、将来の運用成果を保証するものではありません。投資は自己責任でお願いします。