そんなお悩み、すごくよくわかります!

先取り貯蓄の始め方がわからなくて悩んでいる方、本当に多いんですよ。先取り貯蓄とは、給料が入ったその日に「先に」貯蓄分を別口座へ移す方法です。ぼく自身も、最初は「給料日に残った分を貯めればいい」と思っていたんですよね。でもそれだと全然貯まらなくて。先取り貯蓄の仕組みに切り替えた瞬間から、見違えるようにお金が貯まりはじめました!

先取り貯蓄の始め方は、実はたった3ステップで今日からできます。今回は初心者でも迷わないよう、口座の選び方から自動設定まで、具体的に解説していきますね!

- 先取り貯蓄とは何か、なぜ効果があるのかの仕組み

- 初心者でも今日からできる3ステップの具体的な方法

- 収入別の先取り額の目安と口座の選び方

- 先取り貯蓄を続けるコツとよくある失敗パターン

- 先取り貯蓄と生活費の管理をセットで考える方法

先取り貯蓄の始め方|「残った分を貯める」より確実に貯まる理由

先取り貯蓄の始め方を知る前に、まずその仕組みを理解しておきましょう。先取り貯蓄とは、給料が入ったその日に「先に」貯蓄分を別口座に移してしまう方法です。

「残った分を貯める」という後払い方式と対比してよく語られます。後払いでお金が貯まらない理由は、人は「あるだけ使ってしまう」習性があるからなんですよね。

ぼく自身の経験でも、昔は「今月余ったら貯金しよう」と思っていたのに、気づいたら給料日前には残高がほぼゼロという状態を繰り返していました。でも先取り貯蓄に切り替えた月から、自然と生活費を残額に合わせて調整できるようになったんです。

行動経済学の観点から見ると、先取り貯蓄は「デフォルトを変える」効果があります。最初から使えるお金が少ない状態になるので、脳が「この金額で生活するのが普通」と認識するようになるんですよね。

先取り貯蓄が効果的な理由

- 残りで生活する仕組みになるので、自然と節約できる

- 意志力に頼らなくていいので長続きする

- 毎月確実に貯蓄が増えていく安心感がある

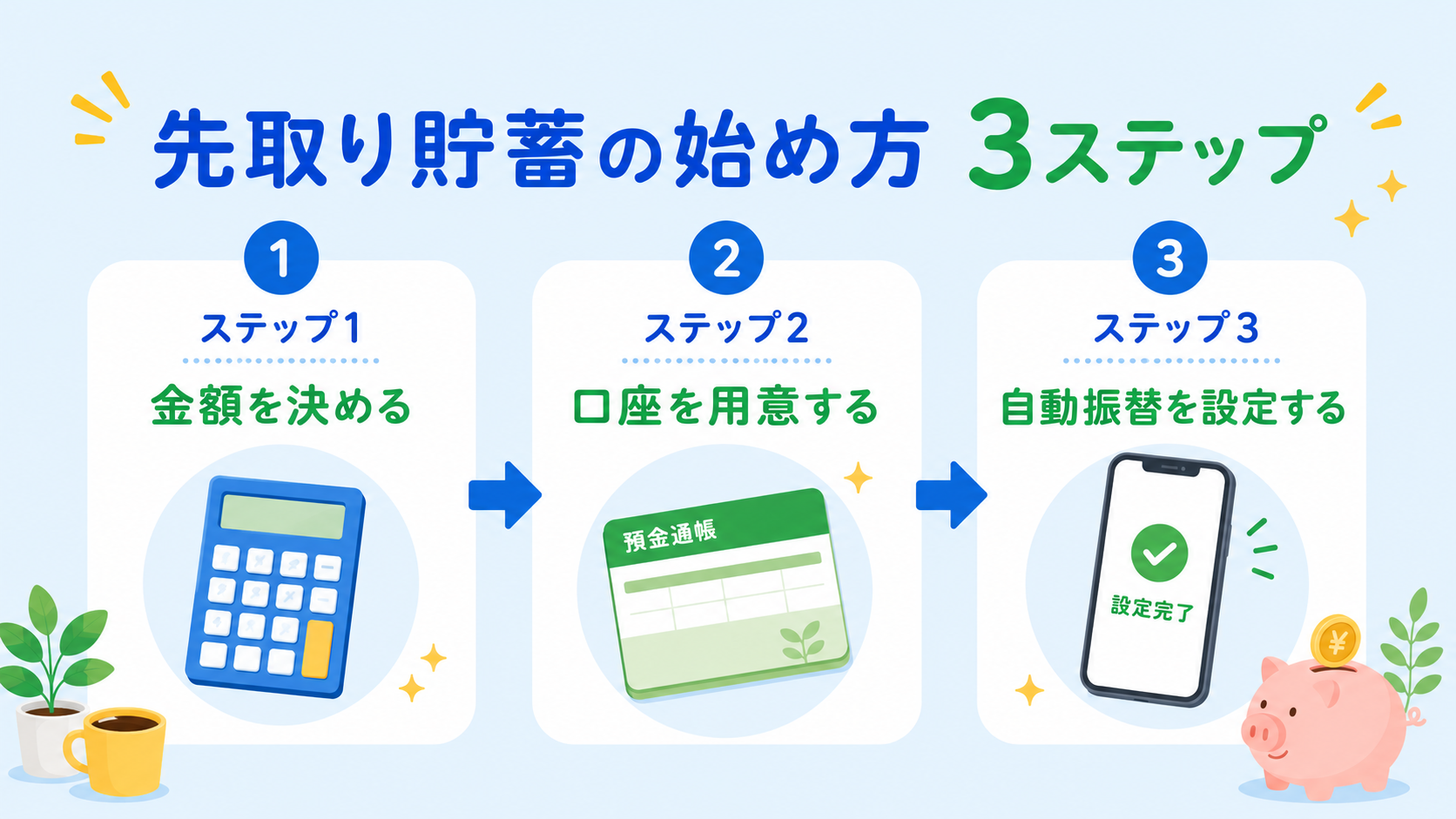

先取り貯蓄の始め方:今日からできる3ステップ【初心者向け】

先取り貯蓄の始め方は、たった3ステップです。難しい知識も必要なく、今日から始められますよ!

ステップ1:毎月いくら先取りするか金額を決める

先取り貯蓄を始める最初のステップは、金額を決めることです。

目安としては、手取り収入の10〜20%を先取りするのが理想とされています。月の手取りが25万円なら、2万5,000円〜5万円を最初に別口座へ移すイメージです(あくまで目安の試算です)。

ただし、いきなり20%は難しいという方は、5%から始めても構いません。月25万円の手取りなら1万2,500円。「それだけ?」と思うかもしれませんが、年間で15万円になります!まず習慣を作ることが大切なんですよね。

最初は少額でも、続けることの方がずっと大事です。生活費がきつくなると挫折してしまうので、「余裕を持って達成できる額」からスタートしましょう。

| 手取り月収 | 5%(最低ライン) | 10%(標準) | 20%(理想) |

|---|---|---|---|

| 15万円 | 7,500円 | 1万5,000円 | 3万円 |

| 20万円 | 1万円 | 2万円 | 4万円 |

| 25万円 | 1万2,500円 | 2万5,000円 | 5万円 |

| 30万円 | 1万5,000円 | 3万円 | 6万円 |

| 35万円 | 1万7,500円 | 3万5,000円 | 7万円 |

※上記はあくまで試算の目安です。家族構成・固定費・ライフステージによって最適額は異なります。

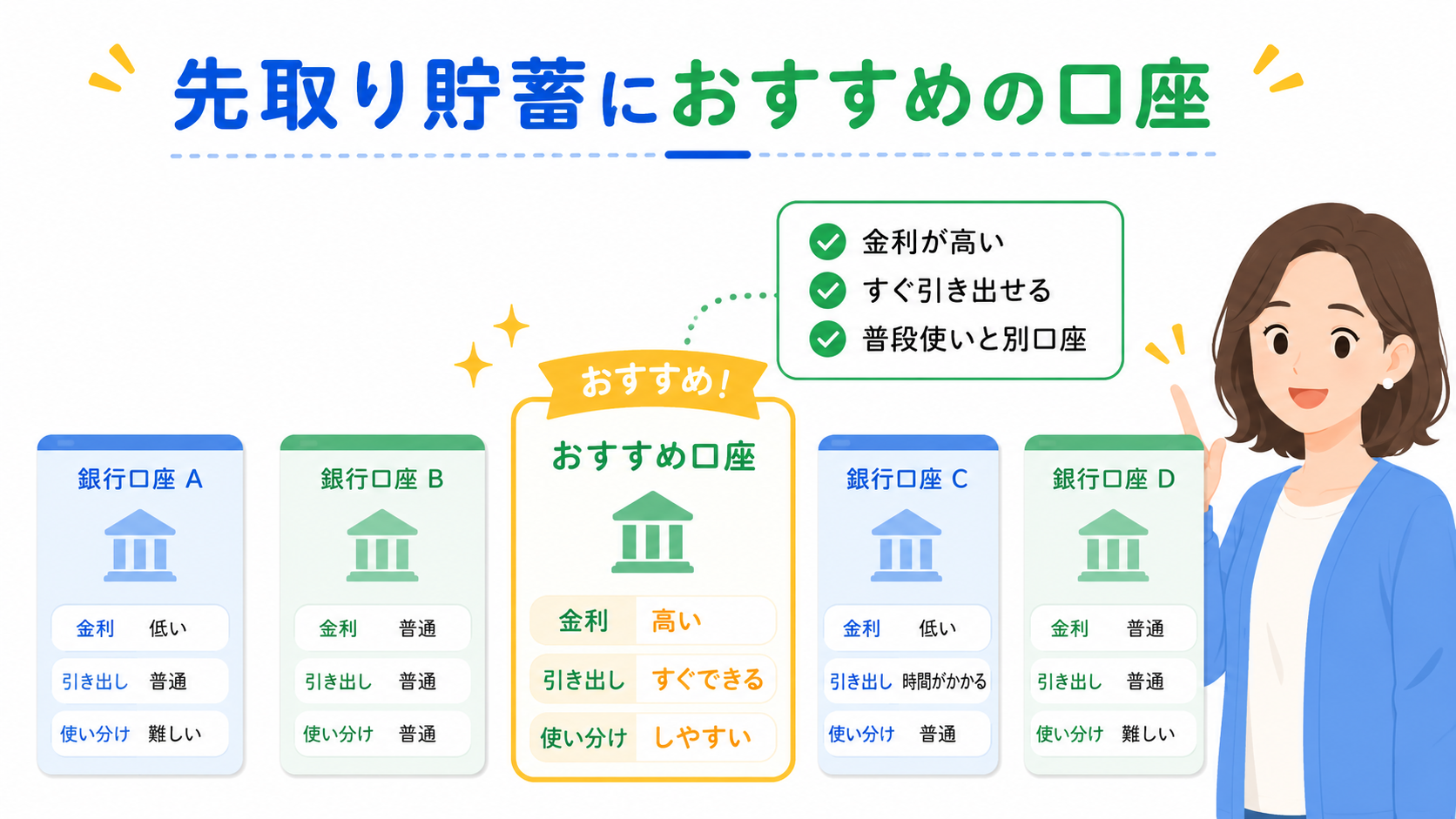

ステップ2:貯蓄専用口座を開設する

先取り貯蓄を成功させる鍵は、生活費口座と貯蓄口座を完全に分けることです。

同じ銀行・同じ口座に入れておくと、「少しだけ使っても大丈夫か」と思って使ってしまうことが多いんですよね。物理的に見えない場所に置くことが、節約の鉄則です。

おすすめの貯蓄専用口座の条件は次のとおりです。

- 普段使いのメインバンクとは別の銀行であること

- ネット銀行で金利が少しでも高いもの(楽天銀行・住信SBIネット銀行など)

- ATMからの引き出しが不便なこと(気軽に引き出せると意味がない)

ネット銀行の口座開設はスマートフォンとマイナンバーカード(または運転免許証)があれば、最短翌営業日から使えます。思い立ったらすぐ開けるので、ぜひ今日中に口座を申し込んでみてください!

ステップ3:給料日当日に自動振替を設定する

口座が準備できたら、自動振替(自動積立)の設定をします。これが先取り貯蓄の「仕組み化」で一番重要なポイントです!

給料日に手動で振り込もうとすると、「今月はちょっと出費が多かったから来月にしよう」と先延ばしになりがちなんですよ。自動振替にすれば、意志力に頼らずに確実に貯蓄できます。

設定方法は銀行によって異なりますが、多くのネット銀行ではスマートフォンアプリから簡単に設定できます。「給料日翌日」を振替日に設定するのが基本です。給料が入ったら次の日には貯蓄口座に移る仕組みを作りましょう。

先取り貯蓄に最適な口座はどれ?目的別比較

先取り貯蓄に使う口座は、目的によって使い分けるとさらに効果が高まります!

| 貯蓄の目的 | おすすめの口座タイプ | 特徴 |

|---|---|---|

| 生活防衛資金(すぐ使える緊急用) | ネット銀行の普通預金 | 金利高め・引き出しも可能 |

| 3〜5年以内の目標(旅行・教育費) | 定期預金・積立定期 | 期間中は引き出しにくい仕組み |

| 長期の資産形成(老後・教育費) | 新NISA・iDeCo | 運用しながら非課税で増やせる |

「先取り貯蓄」と「資産運用」をセットで考えると、お金の増え方が全然違ってきます。

例えば月3万円を10年間、銀行預金だけに入れた場合と、新NISAで年利5%で運用した場合を比べると、銀行預金は約360万円(元本のみ)、新NISA運用は約465万円になります(年利5%想定・試算結果)。差は100万円以上!長期になるほど差は開いていきます。

生活防衛資金(生活費3〜6ヶ月分)が貯まったら、余剰分は新NISAへの積み立てを検討してみてください。

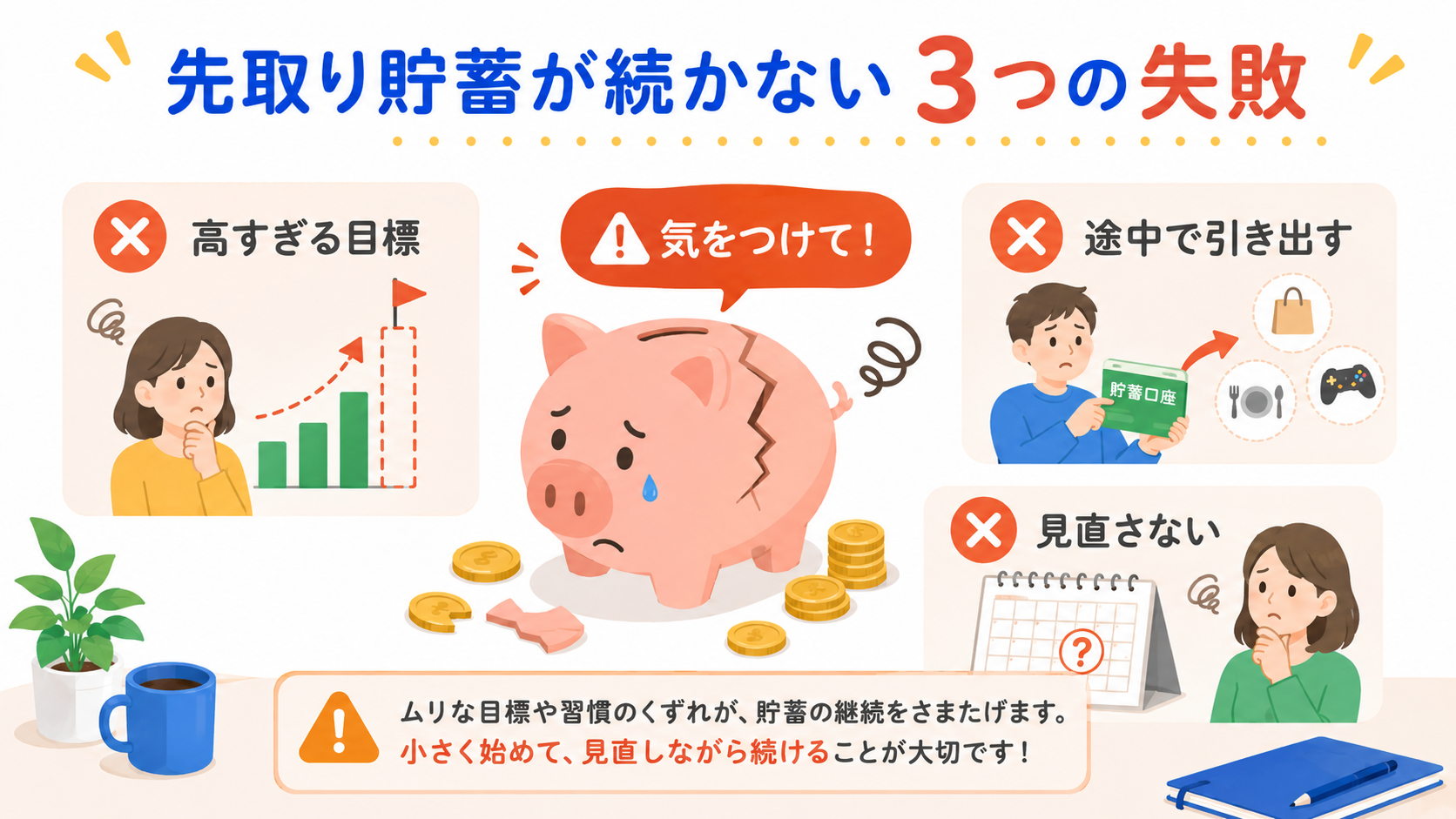

先取り貯蓄が続かない人の「3つのNG行動」とその対策

先取り貯蓄を始めても、続かない人には共通したパターンがあります。3つのNG行動と対策をお伝えします。

NG行動1:最初から高い目標を設定する

「収入の30%貯める!」と意気込んで始めたものの、生活が苦しくなって1ヶ月で撤退…という失敗パターンは本当によく聞きます。

ぼく自身も最初、手取りの20%を先取りしようとして、月の後半に食費が苦しくなった経験があります。当時は月5,000円に下げて、少しずつ慣れてから金額を上げていきました。

対策:最初は手取りの5〜10%から始め、3ヶ月後に余裕を見て増額を検討する

NG行動2:貯蓄口座から「一時的に」引き出してしまう

「今月だけ特別」「来月から2倍にすればいい」と思って引き出すと、ほぼ確実に元に戻りません。

対策として有効なのは、定期預金の自動積立にすることです。満期前の途中解約は手続きが必要なので、心理的なブレーキがかかります。すぐ引き出せる口座に入れておくと誘惑に負けやすいんですよね。

対策:3〜6ヶ月ごとに積立定期に切り替える仕組みを作る

NG行動3:先取り額を固定したまま見直さない

生活費が変わっても先取り額を変えないでいると、「苦しいから先取りを止めよう」となりがちです。また、収入が上がっても先取り額を増やさないと、支出が増えるだけで貯蓄が増えません(これを「ライフスタイルインフレ」と呼びます)。

対策:3〜6ヶ月に1回、家計の見直しと一緒に先取り額を調整する

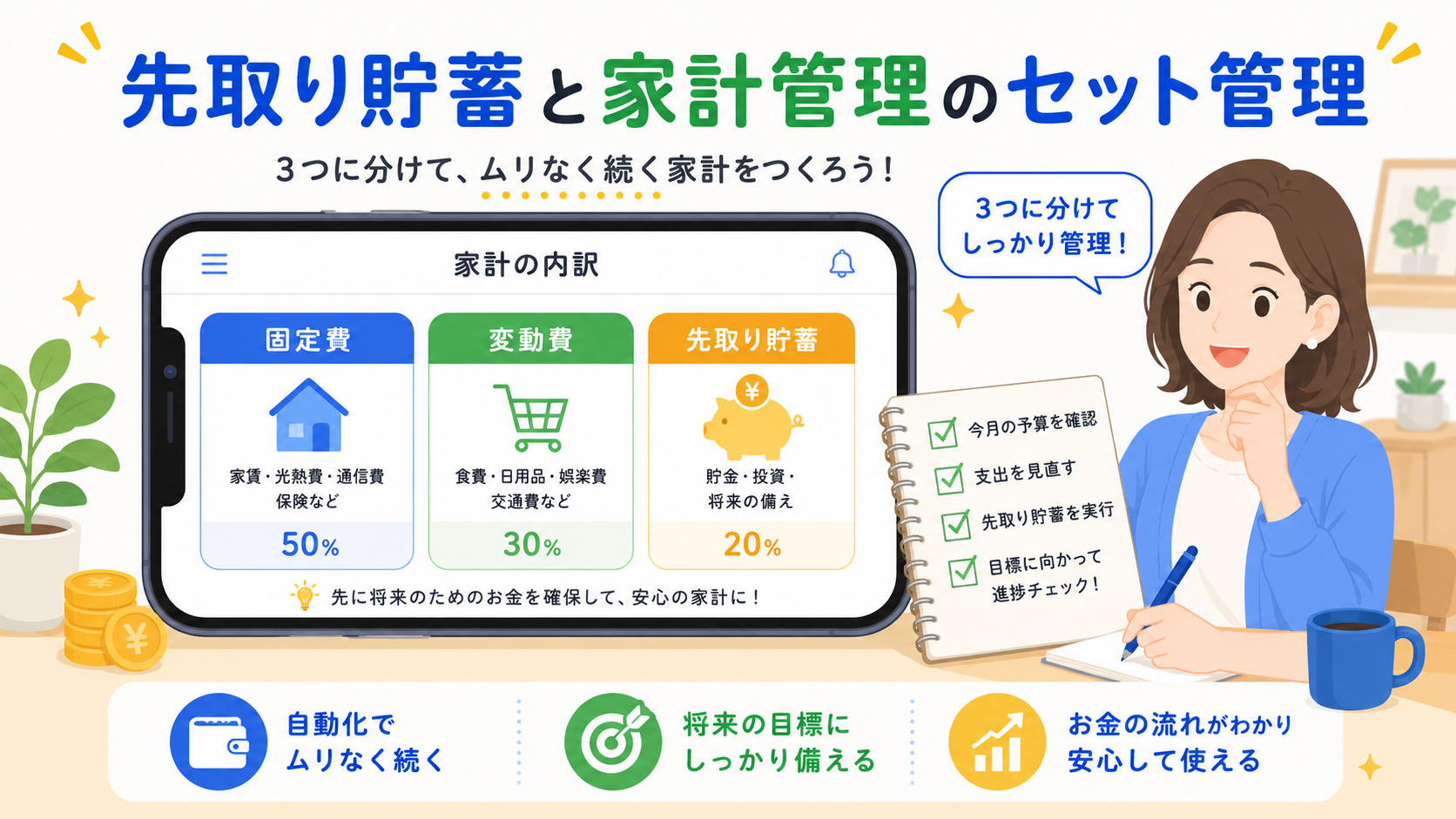

先取り貯蓄と家計管理はセットで考えよう

先取り貯蓄を始めたあと、残った生活費をうまく管理できるかどうかで、効果は大きく変わります。

生活費の管理には「3つに分ける」方法がわかりやすいです。

- 固定費:家賃・光熱費・通信費・保険料など毎月変わらないもの

- 変動費:食費・外食・交際費・趣味など毎月変わるもの

- 先取り貯蓄:給料日に先に別口座へ移す分

固定費の削減は一度やれば継続的に効果が出るので、コスパが高い節約方法です。スマートフォンを格安SIMに変えたり、使っていないサブスクを解約したりするだけで、毎月数千円〜1万円以上変わることもあります。

固定費と変動費の違いをしっかり把握することが、先取り貯蓄を安定させる土台になります。

先取り貯蓄の金額を増やすタイミングはいつ?

先取り貯蓄を始めたら、ずっと同じ金額のままでいいわけではありません。増やすタイミングを知っておくと、貯蓄ペースを上げやすくなります!

増額のベストタイミングは次の4つです:

- 昇給・昇格で収入が増えたとき

- 固定費を削減できたとき(削減分をそのまま先取りに回す)

- 子どもが幼稚園・小学校に上がって支出パターンが変わったとき

- ローンや支払いが終わったとき

特に効果的なのが「固定費削減分を即座に先取りに回す」方法です。例えば、スマートフォンを格安SIMに変えて月3,000円節約できたら、翌月から先取り額を3,000円増やす。こうすれば生活水準を下げることなく、自然と貯蓄額が増えていきます。

ぼく自身も、サブスクを整理して月8,000円を節約できたとき、その分をまるごと先取り貯蓄に回しました。当時は「あまり変わらないだろう」と思っていたんですが、年間にすると9万6,000円の違いになりますよね。じわじわ効いてきます!

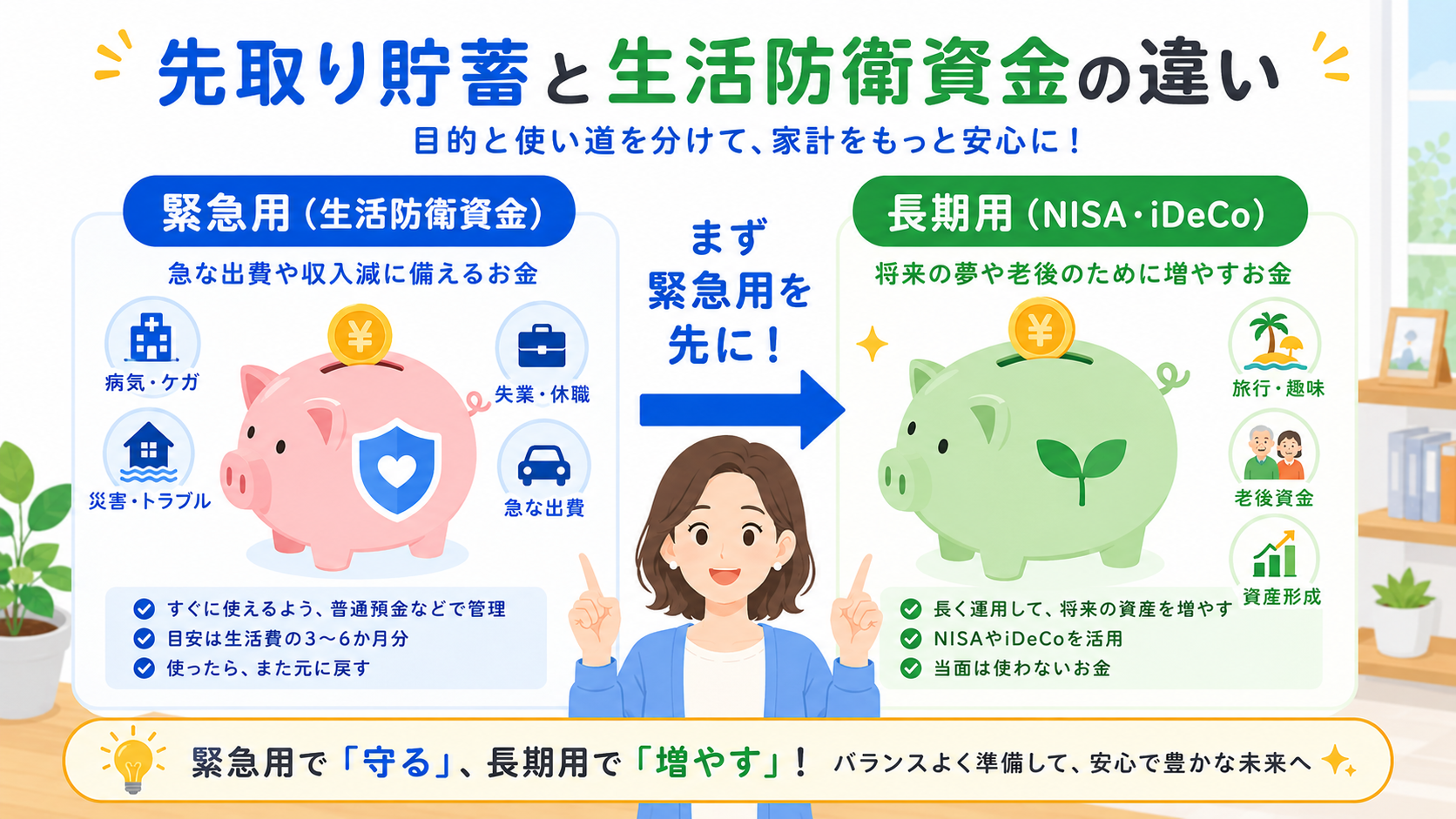

先取り貯蓄と生活防衛資金の違い:目的を分けて管理しよう

先取り貯蓄を始めると、「何のためのお金なのか」を明確にしておくことが大切です。

先取り貯蓄で作るべきお金には大きく2種類あります:

| 種類 | 目的 | 目標額の目安 | 置き場所 |

|---|---|---|---|

| 生活防衛資金 | 急な出費・収入ダウンへの備え | 生活費3〜6ヶ月分 | 普通預金(すぐ使える場所) |

| 長期貯蓄・資産形成 | 老後・教育費・大きな目標 | 目標額から逆算 | 定期預金・新NISA・iDeCo |

生活防衛資金は「緊急時にすぐ使えること」が最重要なので、普通預金や流動性の高いネット銀行預金に置くのが正解です。ここに手をつけずに済む安心感があると、長期投資も落ち着いて続けられます。

一方、長期の資産形成分は新NISAなどの投資口座で運用することで、銀行預金よりも効率よく増やしていける可能性があります。まず生活防衛資金を作ってから、次のステップで資産運用を始めるのがおすすめの順序です。

先取り貯蓄の始め方でよくある質問(FAQ)

子育て世帯が先取り貯蓄を成功させるコツもここでまとめてお伝えします。子どもがいる家庭では予想外の出費が多いので、先取り貯蓄とは別に「子ども用の変動費バッファ」を月1〜2万円確保しておくと安心です。また、2024年10月から拡充された児童手当(0歳〜18歳・総額最大約310万円の試算)は、生活費に使わず先取りで教育資金口座に移す仕組みを作るのがおすすめです。

Q1. 先取り貯蓄はいくらから始めればいい?

A. 月1,000円や5,000円など、生活が苦しくならない額からスタートして問題ありません。最初は金額より「仕組みを作ること」が大切です。3〜6ヶ月続けられたら金額を増やしていきましょう。大切なのは継続できる金額設定です!

Q2. 先取り貯蓄はどの銀行口座を使えばいい?

A. 日常使いとは別のネット銀行がおすすめです。楽天銀行・住信SBIネット銀行・auじぶん銀行などは金利が普通銀行より高く、口座管理もスマートフォンで簡単です。ATMからの引き出しが少し不便な方が、衝動的に引き出す誘惑を防げます。

Q3. 先取り貯蓄と新NISAはどちらを先に始めるべき?

A. 先に生活防衛資金(生活費3〜6ヶ月分)を先取り貯蓄で確保してから、新NISAへの積み立てを始めるのが安心です。緊急時の現金がない状態で投資を始めると、相場が下がったときに慌てて売ってしまう原因になります。まずは先取り貯蓄で土台を固めましょう!

Q4. 毎月の先取り額が変わってもいい?

A. 問題ありません。収入が変わったときや固定費が削減できたときは、見直しのタイミングです。ただ、「今月は苦しいから少なくする」を繰り返すと習慣化しにくくなります。基本額は固定して、余裕があるときに上乗せする形がおすすめです。

Q5. 先取り貯蓄と積み立て投資は同時にできる?

A. できます!ただし、先に「先取り貯蓄で生活防衛資金を確保」→「余剰分で新NISAへ積み立て」の順序で始めるのが基本です。先取り貯蓄を生活防衛資金用、新NISAを長期資産形成用と、目的で分けて管理するとわかりやすいですよ。

Q6. 先取り貯蓄の始め方で一番大事なことは何?

A. 「自動化すること」です。手動で振り込もうとすると、毎月忘れたり先延ばしになったりします。自動振替・自動積立の設定をして、意志力に頼らない仕組みを作ることが、先取り貯蓄を長続きさせる最大のコツです!

Q7. 先取り貯蓄をしていたら急な出費のとき困らない?

A. 困らないようにするために、生活防衛資金(生活費3〜6ヶ月分)を先取り貯蓄の最初の目標にすることをおすすめします。この緊急用資金を確保しておけば、急な出費が出ても先取り貯蓄を崩さなくて済みます。緊急用と長期用を目的別に分けて管理するのがポイントです。

まとめ|先取り貯蓄の始め方は3ステップで今日からできる!

今回は先取り貯蓄の始め方を3ステップで解説しました!

先取り貯蓄の3ステップまとめ

- ステップ1:毎月いくら先取りするか決める(目安は手取りの10〜20%・まず5%から)

- ステップ2:生活費口座と分けた貯蓄専用口座を開設する(ネット銀行がおすすめ)

- ステップ3:給料日当日に自動振替を設定して仕組み化する

「残った分を貯める」という後払い方式では、どれだけ頑張っても貯まりにくいです。先取り貯蓄は、仕組みを一度作ってしまえばあとは自動で続いていく、最もシンプルで効果的な節約・貯蓄の方法です。

まず今日、貯蓄用のネット銀行口座を開設することからスタートしてみてください!口座を開いて自動振替を設定する、その一歩が、数年後の大きな差になります。

ぼく自身も、この仕組みを作ったことで家計が劇的に変わりました。元赤字家計だったぼくが3年で3,000万円貯められたのも、先取り貯蓄の仕組みを徹底したからなんですよね。ぜひ今日から試してみてください!

※本記事に記載のシミュレーション・試算は、一定の条件に基づく参考値です。実際の運用結果を保証するものではありません。制度・金利・税制は変更される場合があります。最新情報は各金融機関・公式サイトをご確認ください。