iDeCoは税金を節税しながら年金を増やせるお得な制度ですが、多くのメリットの反面、デメリットも存在します。

また、いざ始めようと思っても、始め方が分からず挫折してしまう人もいるでしょう。

そこでこの記事では、iDeCoのメリットデメリット、始め方や注意点について解説していきます!

iDeCoメリットデメリット

まずはiDeCoの仕組みについて見ていきましょう!

iDeCoとは

iDeCoとは、公的年金とは別に給付を受け取れる私的年金制度の一つです。

毎月掛金を積立運用した後、原則60歳以降に年金または一時金として受け取ることができます。

以下で紹介するね!

iDeCo メリット

ここからは、iDeCoのメリットを7つ解説していきます!

掛け金が全額所得控除

iDeCo1番のメリットといえば、掛け金が全額所得控除になることでしょう。

例えば…

年収500万円の人が毎月1万円積み立てると、年間24,000円も節税になります!

iDeCoの所得控除をうまく利用すれば、その年の所得税や、翌年の住民税を安く抑えることが可能です。

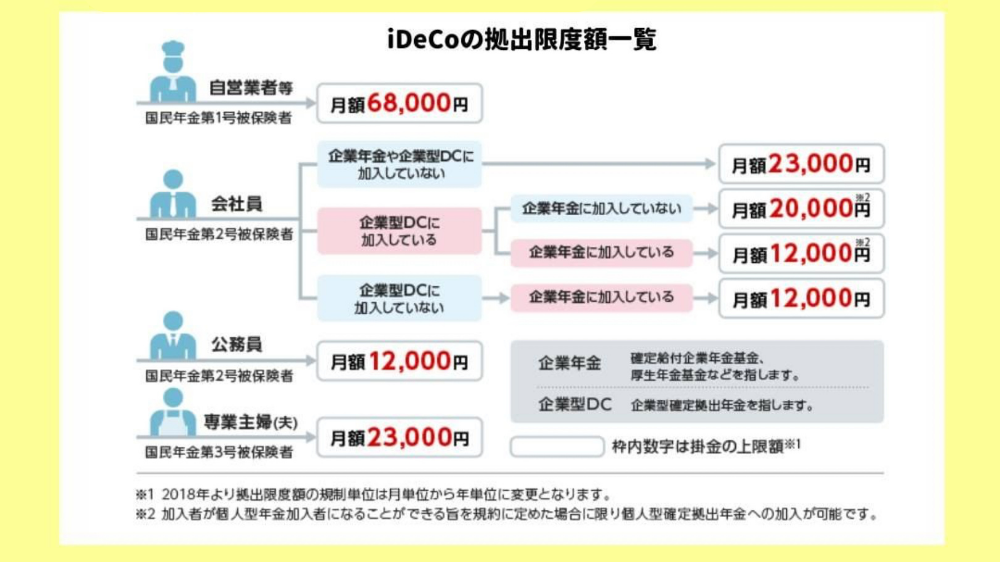

iDeCoで運用できる掛け金の最大額は、職業によって違いがあります。

運用益が非課税

投資で得た利益には、通常20%程度の税金がかかりますが、iDeCoを使用して得た運用益には税金がかかりません。

受取時にも一定額が非課税

積み立てたお金を受け取るときに控除の対象になり、一定額までは税金がかかりません。

・一時金(一括受取)→退職所得控除

・年金(分割受取)→公的年金等所得控除

・一時金と年金の併用→退職所得控除+公的年金等所得控除

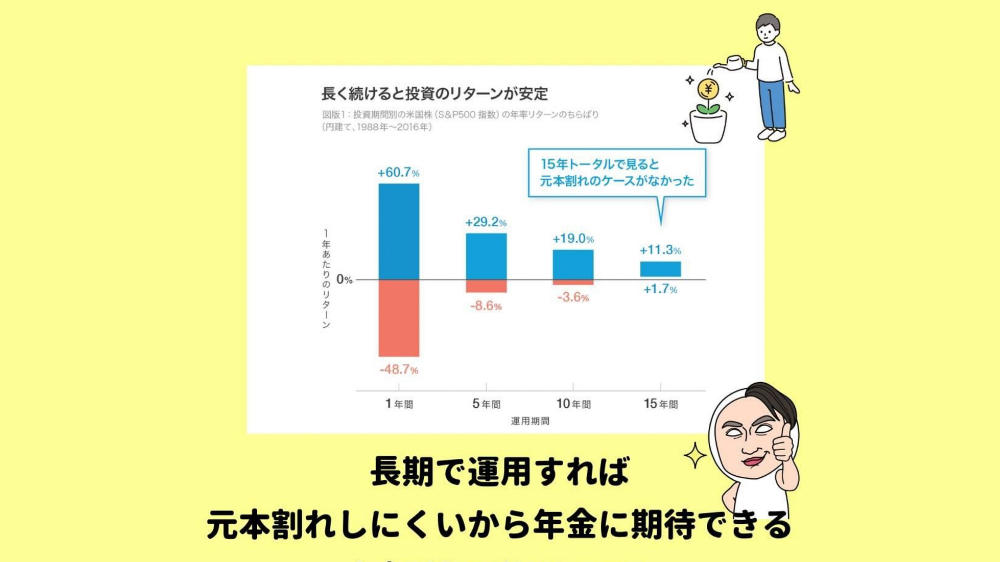

将来の年金が増える可能性が高い

公的な年金は少子高齢化の影響もあって、受け取り金額の減少や受給年齢の引き上げなど心配な点も多くあります。

しかし、iDeCoを利用した長期の積立投資ならば、将来もらえる年金額が増える可能性はとても高いです!

月5,000円からコツコツ始められる

iDeCoの掛け金は5,000円から1,000円単位で可能です。

iDeCoの掛金変更は、年に1回しかできないので、注意が必要!

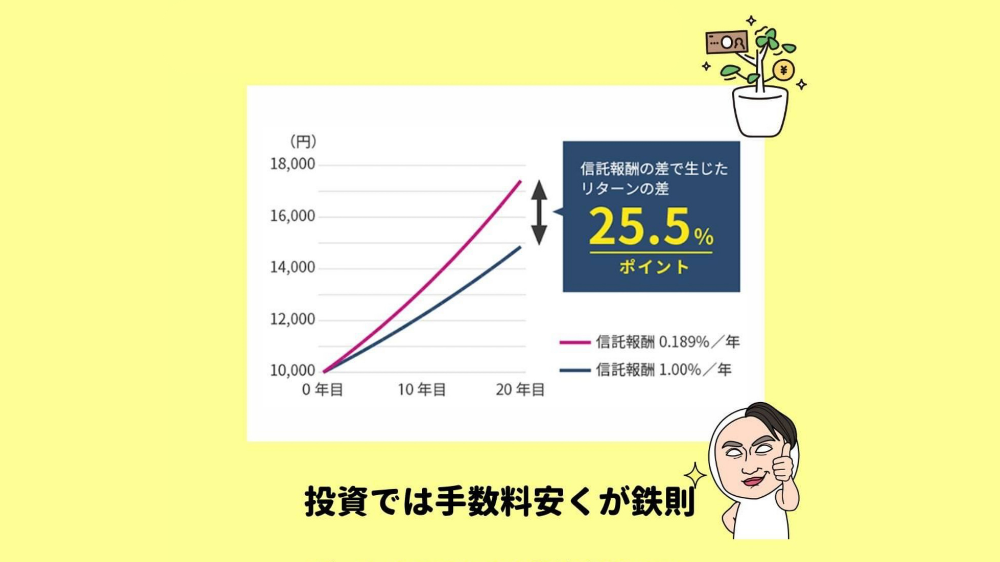

手数料の低い商品がある

iDeCoで投資できる商品の数は、あまり多くはありません。

しかし、その中には信託報酬の低いものが多くあります。

ネット証券でも購入可能

iDeCoはネット証券を利用すれば、スマホ一台で開始する事が可能です!

むしろ銀行窓口での申し込みはお勧めできません…

その理由を紹介していくね。

ネット証券がオススメな理由

- ネットから好きなタイミングで注文できる

- 手数料が圧倒的に安い

- 投資しながらポイントが貯められるネット証券もある

ネットから好きなタイミングで注文できる

自宅のパソコンや手持ちのスマホから24時間いつでも売買注文ができます。

また、運用損益も簡単に確認できるので、日々忙しく窓口に出向く手間を省きたい人は、ネット証券で口座開設しよう!

手数料が圧倒的に安い

購入時、積立時の手数料が安い商品がたくさんあります。

少額の手数料も、積もり積もれば大きな金額になるので、少しでも手数料の安い証券会社を選ぶ事が大切!

投資しながらポイントが貯められるネット証券もある

投資しながらポイントが貯められるネット証券があります。

少しでもお得にポイント還元率の高いネット証券で口座開設しましょう!

僕がおすすめしているSBI証券は、iDeCo累計加入者No.1の最大手証券会社です。

安心してiDeCoを始めることができますよ!

\今すぐ資料請求してみる!/

iDeCo デメリット

iDeCoにはメリットの反面、デメリットも存在します。

以下で4つ紹介していきます!

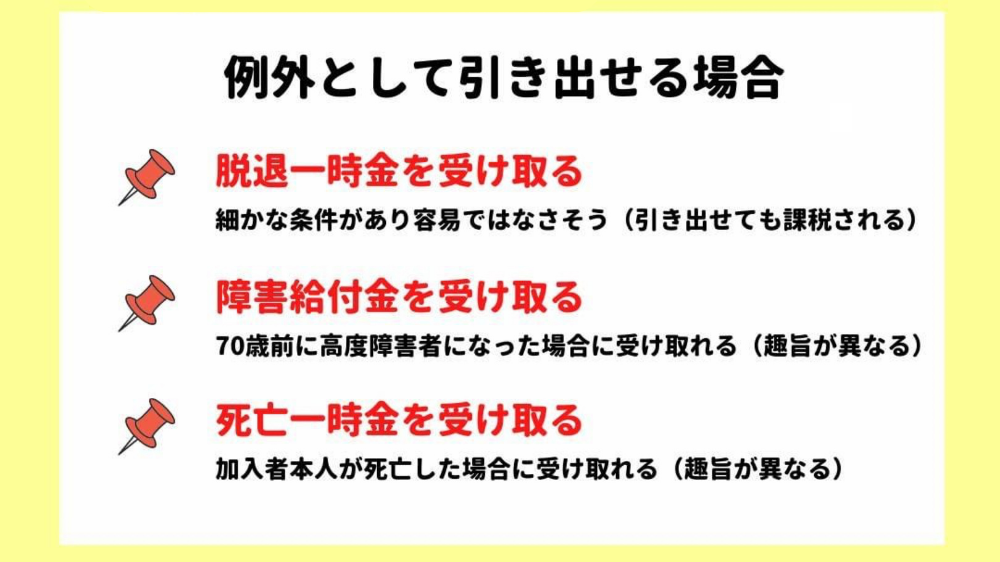

原則60歳まで引き出せない

iDeCoを始めることを躊躇ってしまう一番の理由はこれでしょう。

iDeCoは老後の資産形成の一環として儲けられた制度のため、原則として60歳まで引き出すことはできません。

拠出額の減額や停止は可能ですが、途中引き出しは容易ではありません。

運用状況により資産が増減する

iDeCoの運用は投資によるものなので、金融市場の動向によっては、資産が減る可能性があります。

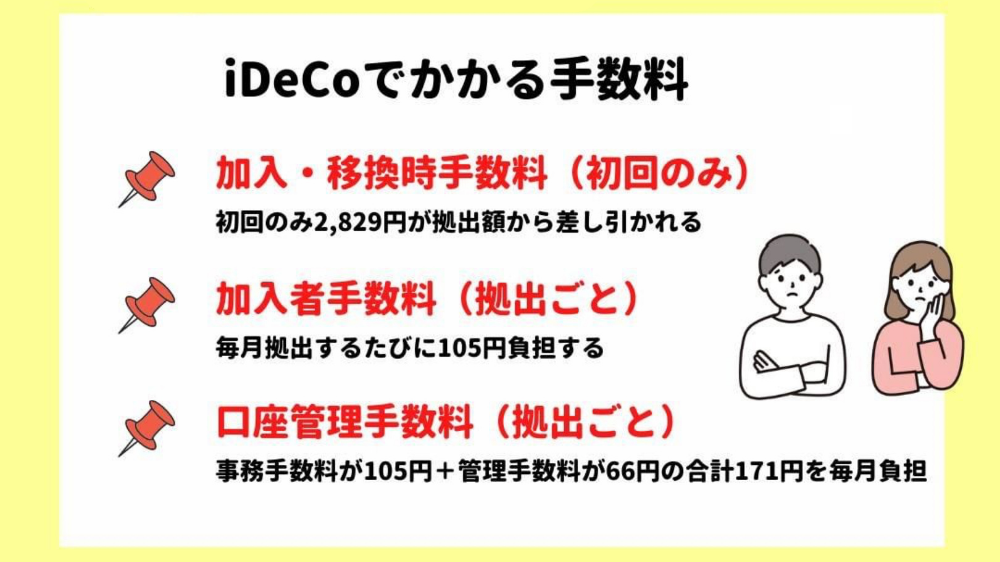

各種手数料がかかる

iDeCoでは加入時に2,829円。信託報酬とは別に毎月276円の手数料がかかります。

期待できる運用益、控除による減税を考えればお得な制度なのですが、手数料はなるべく抑えたいものですね。

加入できない人もいる

iDeCoに加入するためには条件があり、加入できない人もいます。

・国民年金保険料を支払っていない人

・60歳以上の人

・農業者年金に加入している人

・会社に企業年金があり、iDeCoへの加入を認めていない会社に所属している人

iDeCo始め方や注意点

ここからは、iDeCoの始め方や注意点を解説していきます!

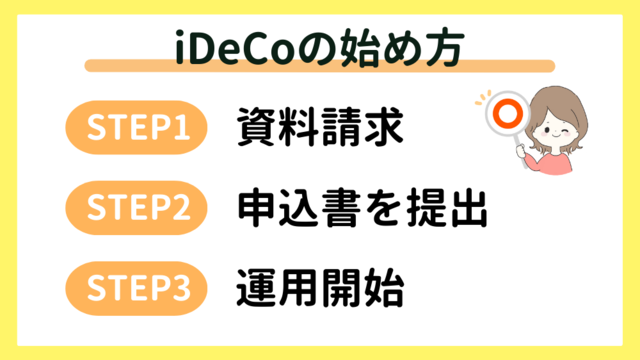

iDeCo始め方を画像付きで解説!

今回は、iDeCoの口座開設数80万件を超える業界最大手の会社、SBI証券での始め方を解説します。

iDeCoの始め方は3STEPで完了します。

画像付きで紹介するので、順番に見ていきましょう!

資料請求をする

まずは、iDeCoの資料請求を行なっていきましょう。

SBI証券のiDeCo資料請求のページを開きます。

まずは、資料請求のボタンをクリックします。

基本情報を入力し、次の項目の入力へ進みます。

名前、性別、生年月日、電話番号、メールアドレスを入力しましょう!

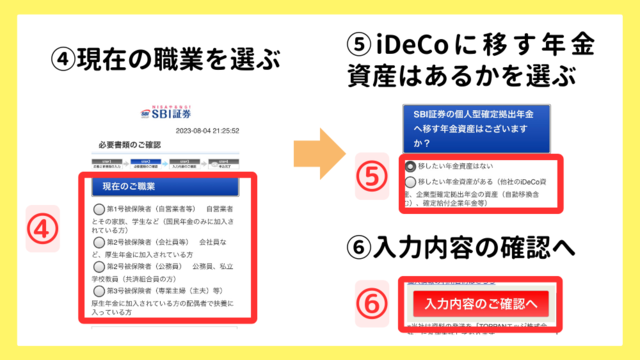

続いて、現在の職業を選びます。

- 第1号被保険者⇒自営業者、学生等

- 第2号被保険者(会社員等)⇒会社員等

- 第2号被保険者(公務員)⇒公務員等

- 第3号被保険者⇒専業主婦等

当てはまる物を選んだら、下に、iDeCoに移す年金資産があるかの質問が出てきます。

既に他社でiDeCoをやっていたり、退職等で企業型確定拠出年金からiDeCoに資産を移したいといった場合です。

特に移したい資産がなければ、「移したい年金資産はない」を選びましょう!

ここまで来たら、あと少し。

入力内容の確認へ進みましょう!

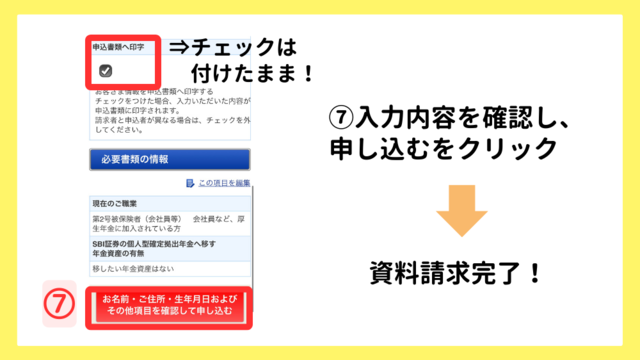

名前、住所などの基本情報、職業の情報等を確認したら、一番下までスクロールします。

なお、申込書類へ印字のチェックは付けたままにしましょう!

資料と一緒に送られてくる申込書に、基本情報が印字されるため、記入する手間が省けますよ。

「お名前・ご住所・生年月日およびその他項目を確認して申し込む」を押すと、資料請求は完了です!

申込書を提出する

1週間~10日ほどで、SBI証券から書類が届きます。

送られてきた書類を記入し、本人確認書類の写しとともに返送しましょう。

ただし、ここで1点注意点があります。

会社員・公務員の方の場合、勤め先で記入してもらう書類があります。

提出書類は、全部で5つ。

※①は会社員・公務員の方のみ提出する書類です。

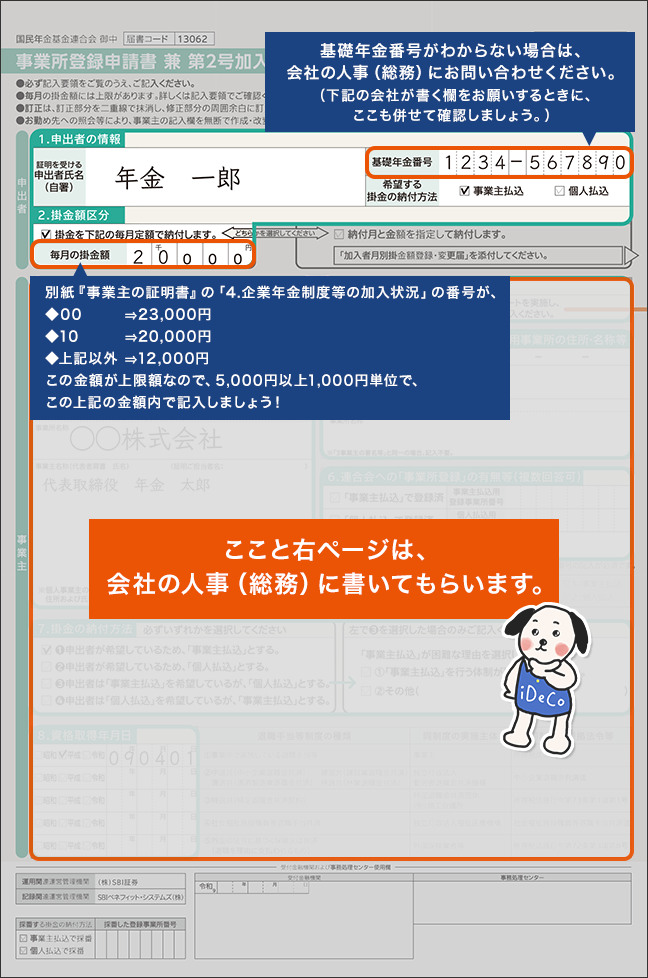

①事業所登録申請書 兼 第2号加入者に係る事業主の証明書

これは、会社員・公務員の方のみ提出が必要な書類です!

会社員・公務員の方以外は、②個人型年金加入申出書に進みましょう。

会社員・公務員の方は、書類上部の「申出者の情報」を記載し、他の部分は勤め先に記入を依頼します。

一般的には、人事部門・総務部門が担当していることが多いので、聞いてみましょう!

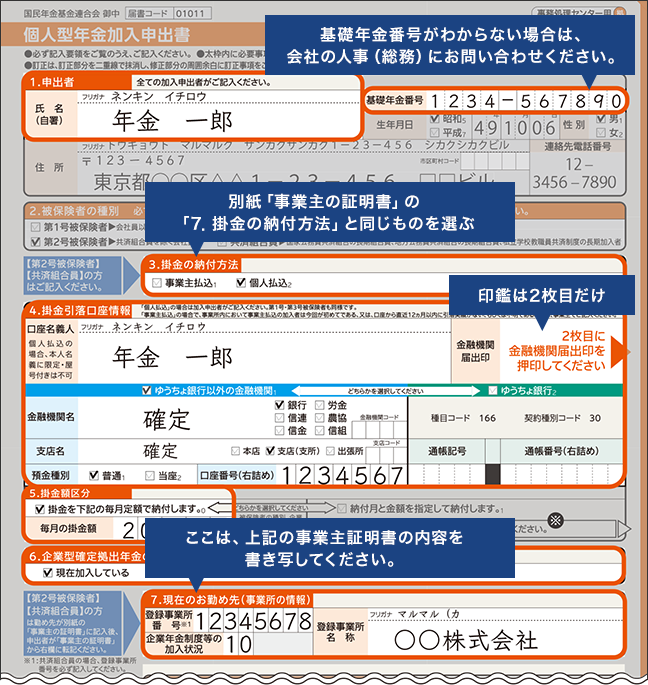

②個人型年金加入申出書

画像引用:SBI証券公式サイト

申出者情報、口座情報などを記載していきます。

会社員・公務員の方は、①の事業主証明書から転記する欄があるため、①ができてから取り掛かりましょう。

主婦(夫)の方、自営業等の方は、お勤め先の欄は記入不要です。

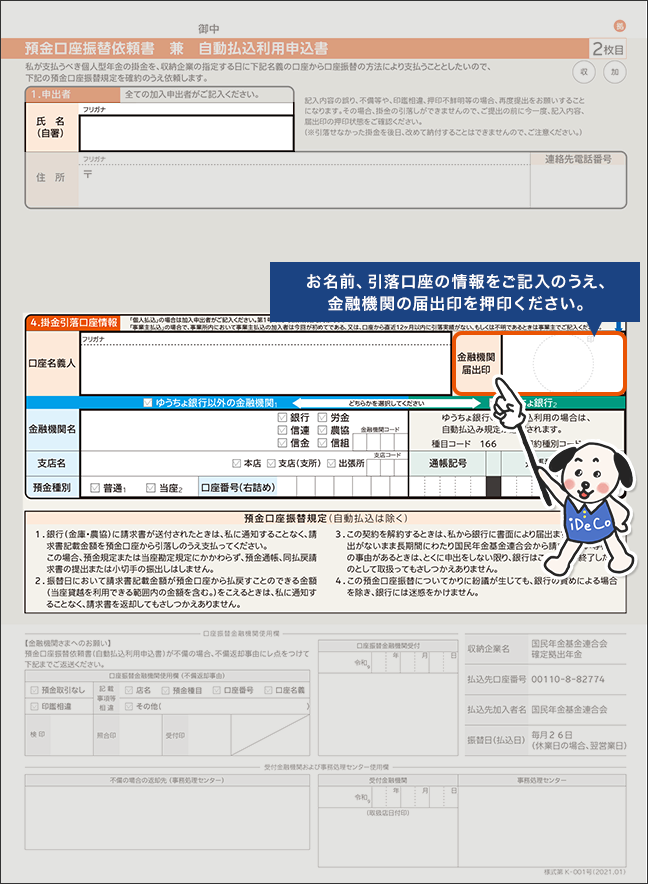

③預金口座振替依頼書 兼 自動払込利用申込書

申出者、口座情報を記入していきます。

金融機関お届け印を誤ってしまうと、口座開設に時間が掛かってしまうため、注意してください。

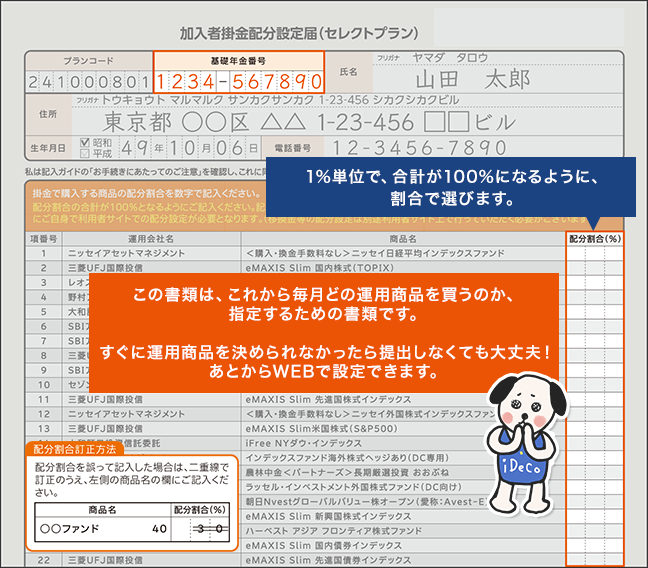

④加入者掛金配分設定届

掛金を、どんな割合で、どんな商品に投資するかを設定する書類です。

後からWEBで設定することもできますが、忘れたまま過ごしてしまうと、自動で運用が始まってしまいます。

この段階で、決めて記入しておくのをおすすめします!

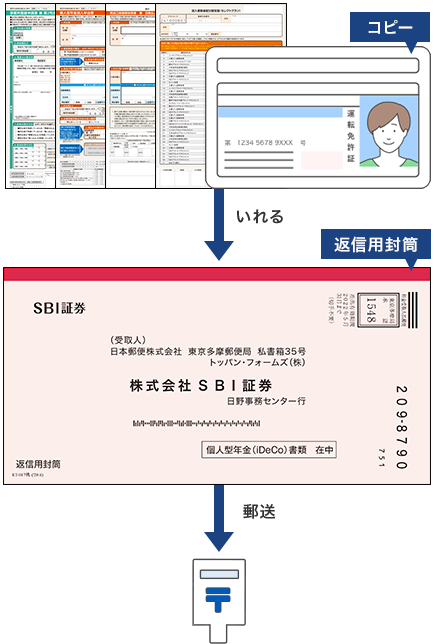

⑤本人確認書類の写しをつけて、郵送で提出

書類がそろったら、本人確認書類(免許証等)の写しと一緒に郵送します。

ID・パスワードが届いたら運用開始

申込書の投函から、口座開設完了までは、2~3カ月掛かります。

STEP2で「加入者掛金配分設定届」に掛金を記入をしていれば、口座開設完了後、運用が始まりますよ。

口座開設が完了したら、「ID及びパスワードのお知らせ」が届くので、それまで待ちましょう。

マイページのIDとパスワードが記載されているので、ログインしておくことをおすすめします!

iDeCoの注意点

iDeCoの注意点は先ほどデメリットで挙げた4つが主なものと言えるでしょう。

しかし、捉え方や投資方法によってこのデメリットも軽減することが可能です。

60歳まで引き出せないことがデメリットとして挙げられていますがその反面、老後にしっかりとまとまった資産を残すことができます。

資産の増減や各種手数料についても、長期で積立投資していけば積立金以上に資産が増える可能性が非常に高いです。

手数料以上の資産増加に期待できて、節税効果による大きな恩恵を受けることができます。

まとめ

この記事では、iDeCoのメリットデメリット、始め方や注意点について解説してきました。

iDeCoは非常に高い節税効果と老後資金の確保が同時に行える素晴らしい制度です。

公的な年金だけでは、老後の生活が厳しくなると国も警鐘を鳴らしています。

国が用意しているお得な制度「iDeCo」をうまく活用して、安心の老後生活が送れるように今から対策していきましょう!

\今すぐ資料請求してみる!/