今回はそんなお悩みを解決するために、子育て世帯の30代主婦が無理なく続けられる生活費節約術について解説します!

子育て中は「保育料」「習い事費用」「医療費」など、独身時代には想像しなかった出費が次々と出てきますよね。ぼくが家計を立て直したときも、子育て関連の出費が一番悩ましかったです。でも正しいやり方で取り組めば、子育て世帯でも毎月しっかり貯金できますよ。

ぜひ最後まで読んでみてね。

- 子育て世帯の生活費の平均と内訳

- 子育て世帯が節約すべき費目の優先順位

- 無理なく続けられる生活費節約の具体的な方法

- 節約が続かない原因と解決策

- 節約したお金を資産形成につなげる方法

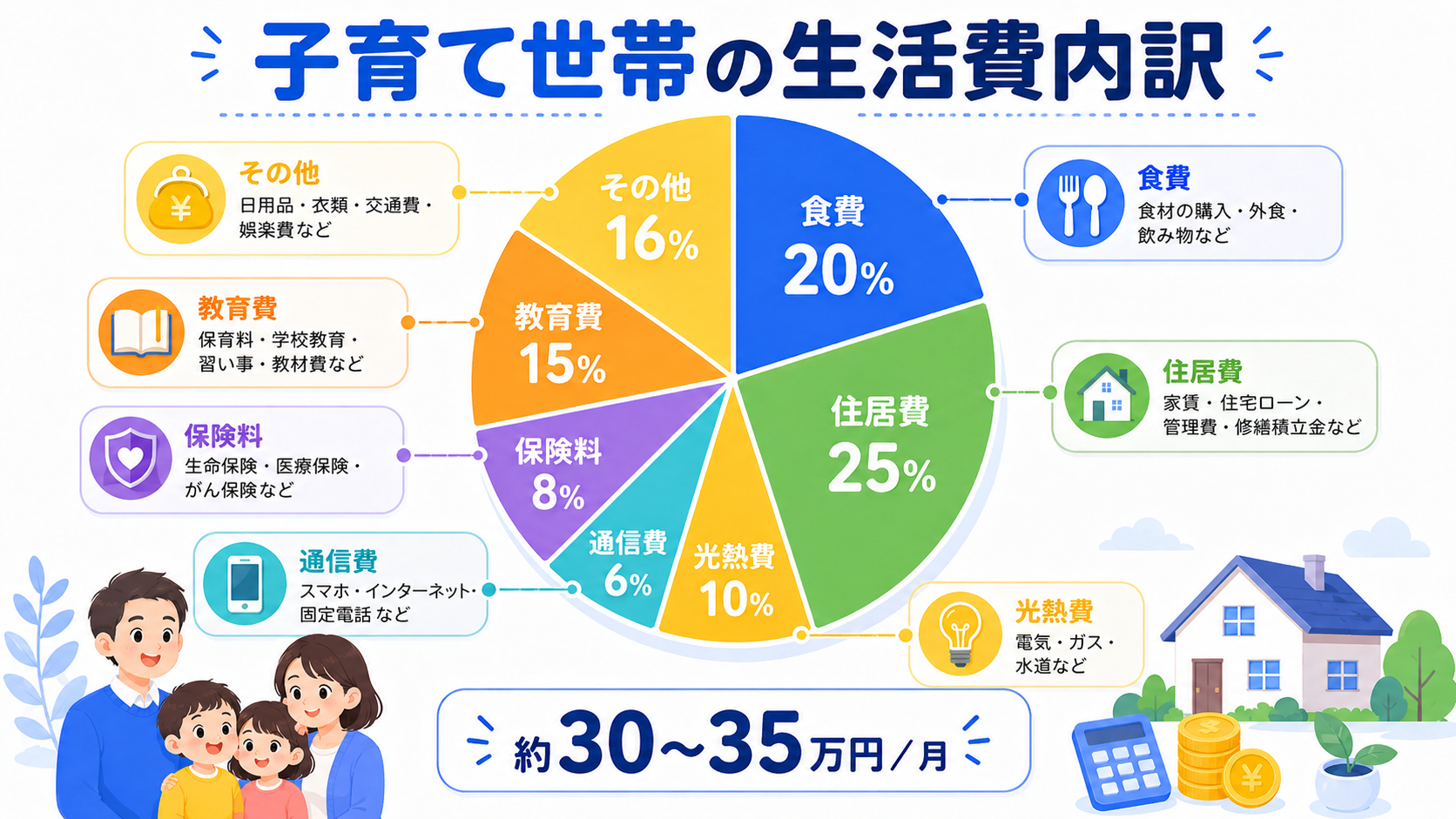

子育て世帯の生活費の平均はどのくらい?

総務省の家計調査によると、30代の子育て世帯(夫婦・子ども2人)の生活費の平均は月30〜35万円程度(住居費・保険料・積立など含む)とされています。その内訳を大まかに示すと以下のようになります。

| 費目 | 平均的な金額 |

|---|---|

| 食費(外食含む) | 7〜8万円 |

| 住居費(家賃・住宅ローン) | 8〜12万円 |

| 光熱費(電気・ガス・水道) | 1.5〜2万円 |

| 通信費(スマホ・ネット) | 1〜1.5万円 |

| 保険料 | 2〜4万円 |

| 教育費・習い事 | 1〜3万円 |

| 交通費 | 0.5〜1万円 |

| 医療費 | 0.3〜1万円 |

| 日用品・雑費 | 1〜2万円 |

| 娯楽・交際費 | 1〜3万円 |

「子育て世帯は生活費がかかって当然」という面はありますが、費目ごとに見ていくと削れる余地が思ったより大きいことが分かります。特に保険料・通信費は多くの家庭で適正額より高くなりがちです。

節約効果が高い費目はどれ?優先順位を確認しよう

節約を始めるときに大切なのは「どこを削るか」の優先順位です。頑張っている割に効果が出ないのは、節約の順番が間違っているケースが多いんですよ。

最初に取り組むべきは「固定費の見直し」です。固定費とは毎月一定額かかる費用のことで、一度見直せばその後ずっと節約が続きます。代表的なのは通信費・保険料・サブスクリプションです。

変動費(食費・光熱費・日用品など)は毎月の行動次第で変わりますが、頑張りが必要なので続けにくいです。固定費の見直しを先に済ませてから、変動費の節約に取り組むのが正しい順番ですよ。

✅ 先に取り組む(固定費)

- 格安SIMへの乗り換え(通信費)

- 不要保険の解約・見直し

- 使っていないサブスクの解約

- 電力会社の切り替え

📝 その後取り組む(変動費)

- 食費(まとめ買い・食品ロス削減)

- 日用品(まとめ買い・詰め替え活用)

- 娯楽費(予算制に変更)

- 医療費(予防・ジェネリック活用)

固定費を削るための具体的な方法

固定費の見直しで一番効果が大きいのが通信費の削減です。大手キャリア(ドコモ・au・ソフトバンク)から格安SIMに切り替えるだけで、家族4人で月1〜2万円の削減ができることが多いです。

例えば大手キャリアで1人月7,000〜9,000円かかっていた場合、格安SIMに変えると月2,000〜3,000円程度になります。4人家族なら年間で24〜48万円の差が出ることもあります。

次に大きいのが保険料の見直しです。30代の子育て世帯では、必要以上に手厚い保険に入っているケースが多いんですよ。日本には高額療養費制度があって、月の医療費の自己負担に上限がありますよね。年収が370〜770万円の方なら月8〜9万円が上限です。この制度を理解した上で保険を選ぶと、多くの場合は保険料を減らせます。

使っていないサブスクの解約も忘れずに。動画配信・音楽配信・雑誌読み放題など、毎月気づかないうちに払っているものを洗い出してみてください。ぼくが家計を見直したとき、使っていなかったサブスクが月5,000円分以上ありましたよ。

食費を無理なく節約する方法

子育て世帯にとって食費は最大の変動費ですよね。「献立を考えるのが毎日大変」「子どもの好き嫌いがあって材料が余る」という悩みも多いです。

そんなご家庭におすすめなのが「ローリングストック」の考え方です。よく使う食材を少し多めに買ってストックしておき、使ったら補充する仕組みを作ります。缶詰・乾麺・冷凍食材などのストックがあれば、「何もない」という状況を防げて、コンビニやテイクアウトへの依存が減ります。

また、子どもと一緒に食事の準備をするのもおすすめです。お手伝いをすることで食材への興味が生まれて好き嫌いが減ったり、「今日は何を食べたいか」を子どもに聞いてからシンプルな食材で作ることで食品ロスが減ったりします。

食費の具体的な節約術

節約が続かない原因と解決策

「節約を始めたけど3日で挫折した」「続けようとするとストレスになる」という声をよく聞きます。ぼく自身も最初は同じでした。節約が続かない原因には、いくつかのパターンがあるんですよ。

一番多いのは「完璧主義」です。「1円も無駄にしない」と決めると、ストレスがたまって長続きしません。節約は「完璧にやること」より「80%でいいから続けること」の方が圧倒的に重要です。

次に多いのが「家族の理解・協力が得られていない」パターンです。一人だけが節約を意識していても、パートナーや子どもが協力してくれなければ効果が半減します。「今月の予算がこれだから」と数字で共有して、家族全員が同じ方向を向けるようにするといいですよ。

「節約の目標が漠然としている」のも続かない原因です。「なんとなく節約しよう」より「子どもの教育費のために月2万円貯めたい」という具体的な目標を持つ方が、モチベーションが維持しやすくなります。

子育て世帯だけの節約チャンスを活用する

子育て世帯には、一般家庭にはない節約・給付のチャンスがあります。知らないと損してしまう制度も多いので、ぜひ確認してみてください。

保育料の無償化については2019年10月から3〜5歳の認可保育所・幼稚園・こども園が原則無償になっています。0〜2歳は住民税非課税世帯のみ対象ですが、3歳になったタイミングで保育料が一気に下がる家庭も多いです。ただし給食費・延長保育費・制服代などの実費は引き続き自己負担になるので注意してくださいね。

児童手当は子ども1人につき毎月支給される給付金です。2026年現在、中学生以下の子どもがいる家庭は支給対象になっています。この児童手当を教育費として積み立てておくと、将来の学費の一部をカバーできますよ。

医療費の助成制度も自治体によって充実しています。多くの市区町村では子どもの医療費が無料または低額になる制度がありますので、お住まいの自治体に確認してみてください。

節約したお金を資産形成につなげる

毎月の生活費を節約できたとしても、そのお金を「使える口座」に置いておくと結局使ってしまいます。節約と貯蓄・投資を組み合わせる仕組みが大切なんですよ。

一番シンプルな方法は「先取り貯金」です。給料日に自動的に別口座へ移す設定をしておけば、意識しなくても貯まっていきます。節約で浮いた分も同じように別口座へ移す習慣をつけると、確実に資産が増えていきます。

ある程度貯まったら、新NISAで積立投資を始めるのがおすすめです。月3,000円からでも始められて、税金なしで運用できるのが新NISAの大きなメリットです。子育て世帯こそ早めに始めることで、子どもが大学に入るころには教育費の一部を賄える可能性がありますよ。

よくある質問(FAQ)

Q. 子育て中は節約なんて無理と思っているのですが、本当にできますか?

できます。むしろ子育て世帯は出費が多い分、見直せる余地も大きいです。固定費(通信費・保険料・サブスク)を見直すだけで月1〜2万円の節約になることも珍しくありません。まずは固定費の洗い出しから始めてみてください。

Q. パートナーが節約に協力してくれません。どうすればいい?

数字を見せるのが一番効果的です。「今月の食費がいくらかかっているか」「何に使っているか」を具体的に見せることで、危機感を共有できます。責める言い方より「一緒にこれだけ貯めよう」という前向きな話し方をすると協力を得やすくなりますよ。

Q. 子どもの習い事費用はどうやって節約する?

習い事を無理に削ると子どもにも親にもストレスになります。まず「本当に本人がやりたいか」を確認してから、数を絞る方が長期的に見て賢明です。習い事を選ぶ際には月謝だけでなく発表会費用や用品代も含めて計算してみてください。

Q. 子育て世帯向けの補助や給付金はどこで調べればいい?

市区町村のホームページの「子育て支援」ページに一覧が掲載されています。また、「こども家庭庁」の公式サイトや各自治体の子育て支援窓口で確認できます。意外と知らない制度がある場合も多いので、年に1回は確認することをおすすめします。

Q. 節約ばかりしていると子どもに我慢させていると感じてしまいます。

節約は「我慢する」ことではなく「賢く使う」ことです。「無駄な出費を減らして、本当に大切なことにお金を使う」という考え方に切り替えると気持ちが楽になります。節約で浮いたお金を子どもの体験や思い出に使う、というメリハリが一番良いと思いますよ。

Q. 家計簿をつけないとダメですか?

つけた方が効果は高いですが、続けることが最重要なので完璧な家計簿でなくていいです。食費・外食費・日用品費の3項目だけ管理するシンプルな方法から始めて、慣れてきたら項目を増やすのがおすすめですよ。

まとめ|子育て世帯の節約は「固定費から」が鉄則

子育て世帯の生活費節約術について解説してきました。最後にポイントをまとめます。

- 子育て世帯の生活費は月30〜35万円程度が平均(住居費含む)

- 節約は「固定費(通信費・保険料・サブスク)の見直し」から始める

- 変動費(食費・日用品)は固定費を整えた後に取り組む

- 節約が続かない原因は「完璧主義」「目標が漠然としている」がほとんど

- 保育料無償化・児童手当・医療費助成など子育て世帯専用の制度を活用する

- 節約で浮いたお金は先取り貯金 → 新NISAで資産形成へとつなげる

大切なのは「一気に全部やろうとしない」こと。まず固定費の見直しをして月1〜2万円の余剰を作り、それを先取り貯金に回す。この一歩だけで、家計は確実に変わり始めますよ。