「新NISAで何を買えばいい?おすすめ銘柄3選」の基本もあわせて知りたい方は、こちらの記事もチェックしてみてくださいね👇

新NISAを始めようとすると、まっさきに出てくる言葉が「オルカン一択」ですよね。SNSでも、投資系のブログでも、もうとにかくオルカンオルカンって聞くじゃないですか。でも「なぜオルカンなの?」「本当にそれだけで大丈夫なの?」って疑問に感じてる人、実はすごく多いんですよ。

ぼく自身、元々は家計が赤字でお金のことなんて全然考えられない状態だったんですが、3年で3,000万円の資産を築く過程でオルカンをはじめとしたインデックス投資の考え方を徹底的に学びました。まあ正直に言うと「これだけでいいの?」って最初は不安でしたよ(笑)。

今回はそんなお悩みを解決するために、オルカンとは何か・なぜ人気なのか・本当に一択でいいのか、を2026年最新の情報でわかりやすく解説していくね!

この記事で分かること

- 「オルカン一択」と言われる理由と根拠

- オルカン(eMAXIS Slim 全世界株式)の仕組みと特徴

- オルカンのメリット・デメリットを正直に比較

- S&P500など他のファンドとの違い

- 月3万円・5万円の積み立てシミュレーション

- 新NISAでオルカンを始める具体的な手順

新NISAでオルカンが「一択」と言われる理由は?まず結論を言うよ

結論:コストが安く・世界中に分散できて・ほったらかしで運用できる。初心者から上級者まで選ばれる理由がここにある。

まず「なぜオルカンなのか」を一言で言うと、「安く・広く・簡単に」世界経済の成長を取り込める商品だからなんですよね。

やっぱり投資って難しく考えがちじゃないですか。「どの国が伸びるか」「どの会社が成長するか」を予測しようとすると、それだけで嫌になっちゃう。でもオルカン(正式名称:eMAXIS Slim 全世界株式(オール・カントリー))は、その予測をしなくていいんです。

ポイントをざっくりまとめるとこんな感じです:

- 世界約50カ国・3,000銘柄以上に自動で分散

- 信託報酬が年0.05775%以内という超低コスト

- 「どの国が伸びるか」を考えなくていい

- 新NISAのつみたて投資枠の対象商品

- 積み立て設定したらあとはほったらかしでOK

ぼく自身もオルカンを積み立ててますが、やっぱりシンプルに「世界全体の成長に乗る」という考え方が好きなんですよね。変に個別株を考えたりしなくていいから、精神的にも楽なんです。

でも「一択」って言葉だけ聞いても、オルカン自体がどんなファンドなのかわからないですよね。次のセクションで詳しく解説していくね!

オルカン(全世界株式)とはどんなファンドなの?

結論:三菱UFJアセットマネジメントが運用する、世界50カ国・3,000銘柄超に連動するインデックスファンド!

オルカンの正式名称は「eMAXIS Slim 全世界株式(オール・カントリー)」です。三菱UFJアセットマネジメントが運用しています。

何に連動しているの?

オルカンは「MSCI オール・カントリー・ワールド・インデックス(ACWI)」という指数に連動しています。このACWIは、先進国と新興国を合わせた約50カ国の株式市場を対象にした指数で、世界の時価総額の大部分をカバーしているんですよね。

国別の構成比率は?

2026年時点の国別構成比率はこんな感じです。

| 国・地域 | 比率の目安 |

|---|---|

| 米国 | 約60〜65% |

| 日本 | 約5〜6% |

| 英国 | 約3〜4% |

| フランス | 約3% |

| カナダ | 約3% |

| その他新興国含む | 残り |

米国が6割以上を占めているのが特徴ですよね。「全世界って言っても結局アメリカじゃん」と思う人もいるんですが、それは現時点で米国企業が世界の時価総額の6割以上を占めているから自然にそうなるんです。将来、他の国が台頭してきたら自動的に比率が調整される仕組みです。

コスト面はどうなの?

信託報酬(保有中にかかるコスト)は年0.05775%以内。これがどれだけ安いかというと、昔の投資信託は年1〜2%かかるものも多かったんですよね。0.05775%というのは業界最低水準クラスのコストです。

100万円投資しても年間577円程度のコスト。まあほぼ無料みたいなものですよ(笑)。

オルカンがどんなファンドかわかったところで、次はメリットとデメリットを正直に見ていこう。良い面だけじゃなく、気になる点もしっかり話すね。

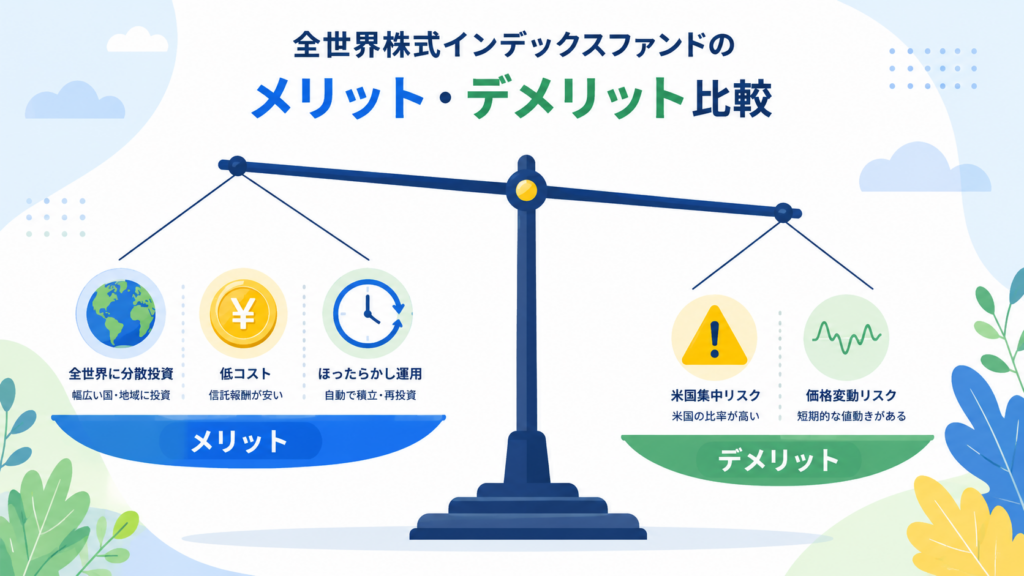

新NISAでオルカンを選ぶメリット・デメリットは?

結論:コスト・分散・手軽さという三拍子が揃う半面、米国集中リスクや短期的な値動きへの覚悟は必要!

正直に言いますね。オルカンは優秀なファンドだけど、「完璧」ではないんですよ。ちゃんとデメリットも理解した上で選んでほしいので、両方まとめてみました。

✅ オルカンのメリット

- 世界約50カ国・3,000銘柄超に分散できる

- 信託報酬0.05775%以内と超低コスト

- 積み立て設定後はほったらかしでOK

- 新NISAのつみたて投資枠の対象

- 「どの国が伸びるか」を予測しなくていい

- 長期的に世界経済の成長を取り込める

❌ オルカンのデメリット

- 米国株比率が高く(約60〜65%)米国依存

- 短期間では大きく下落することがある

- 日本株の比率は5〜6%程度と低め

- 爆発的なリターンは期待しにくい

- 元本保証ではない(投資リスクあり)

メリットを深掘りしてみると…

分散投資という観点で言うと、一つの会社や一つの国に集中するリスクを自動で減らしてくれるのがオルカンの強みですよね。「アメリカが下がっても、インドや新興国が上がればカバーできる」という考え方です。

コスト面は本当に重要で、長期投資においてコストの差は最終的な資産額に大きく影響するんですよ。年1%と年0.05775%の差が30年後にどれだけ違うかって、計算してみると驚くんですよね。

デメリットも正直に言うと…

米国依存については「全世界なのに結局アメリカじゃん」という批判は正直わかります。ただ、これは現時点の世界の時価総額を反映したものなので、米国が強い間はそれが正しい比率なんですよね。

元本保証ではないという点は絶対に忘れないでください。投資なので、短期的には資産が減ることもあります。「絶対に増える」なんてことは言えないし、そういった保証はどこにもないんです。あくまで長期・積み立て・分散という前提で考えてほしいんですよね。

メリデメを踏まえた上で、「じゃあ本当に一択でいいの?」という疑問に答えていくね!

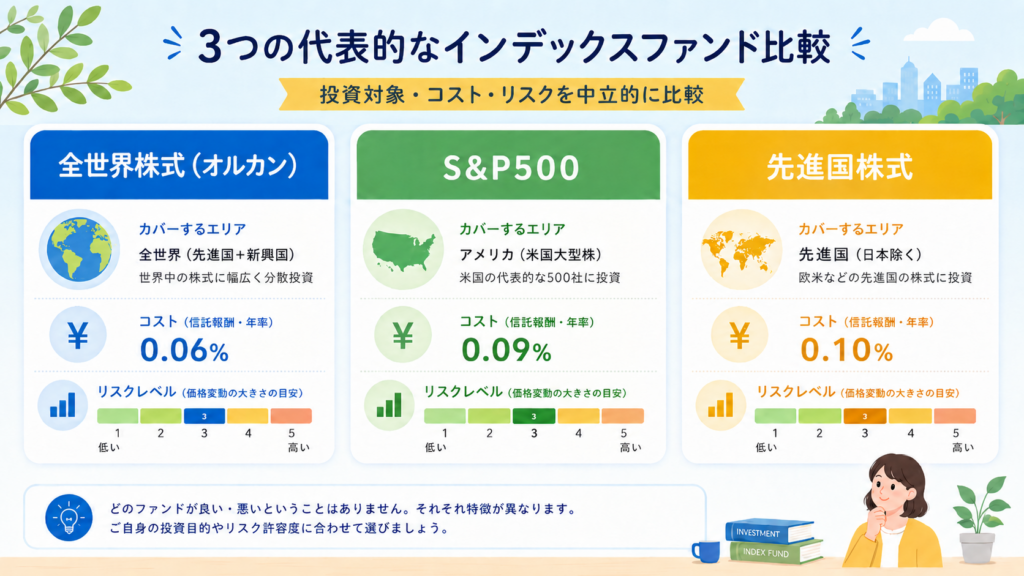

オルカンは本当に「一択」なの?他の選択肢との比較

結論:オルカンは初心者の「とりあえずこれ」として最適。S&P500や他のファンドとの比較を知った上で選ぶのが一番!

「オルカン一択」って言葉、インターネット上で本当によく見るんですよね。でも正直、「一択」というのは少し言いすぎかなとも思うんですよ。比較対象と一緒に見ていきましょう。

オルカン vs S&P500

| 比較項目 | オルカン | S&P500 |

|---|---|---|

| 投資対象 | 世界50カ国・3,000銘柄超 | 米国500社 |

| 米国比率 | 約60〜65% | 100% |

| 信託報酬(目安) | 0.05775%以内 | 0.08140%以内 |

| リターン傾向(過去) | やや安定的 | 高リターン傾向 |

| リスク分散 | 高い | 米国集中 |

過去のパフォーマンスだけ見るとS&P500の方が良かった時期も多いんですが、それは米国経済が絶好調だったからですよね。「米国がこれからも世界をリードする」と考える人はS&P500を選んでもいいし、「世界全体に分散したい」という人はオルカンの方が合ってると思うんですよね。

オルカン vs 先進国株式

先進国株式(eMAXIS Slim 先進国株式インデックスなど)は、新興国を除いた先進国だけに投資するファンドです。オルカンとの違いは新興国が入っているかどうか。新興国リスクを取りたくない人は先進国株式を選ぶこともありますよね。

やっぱり「一択」なのか?

ぼくの考えでは、初心者にとってのファーストチョイスとしてオルカンは最適だと思います。ただし「他のファンドが絶対ダメ」ではなくて、ライフスタイルや考え方によってS&P500が合う人もいる。

まあ結局のところ、「コストが安いインデックスファンドを長期で積み立てる」という方針が大事なんですよね。オルカンはその条件を満たすファンドの中でも特に選びやすい選択肢ということです。

株以外にも分散を考えている人は、不動産クラウドファンディングという選択肢もあります。ぼくが使っているCREALについてはで詳しく書いているので参考にしてみてね。

では、実際にオルカンに積み立てるとどんな資産になるのか、シミュレーションを見てみよう!

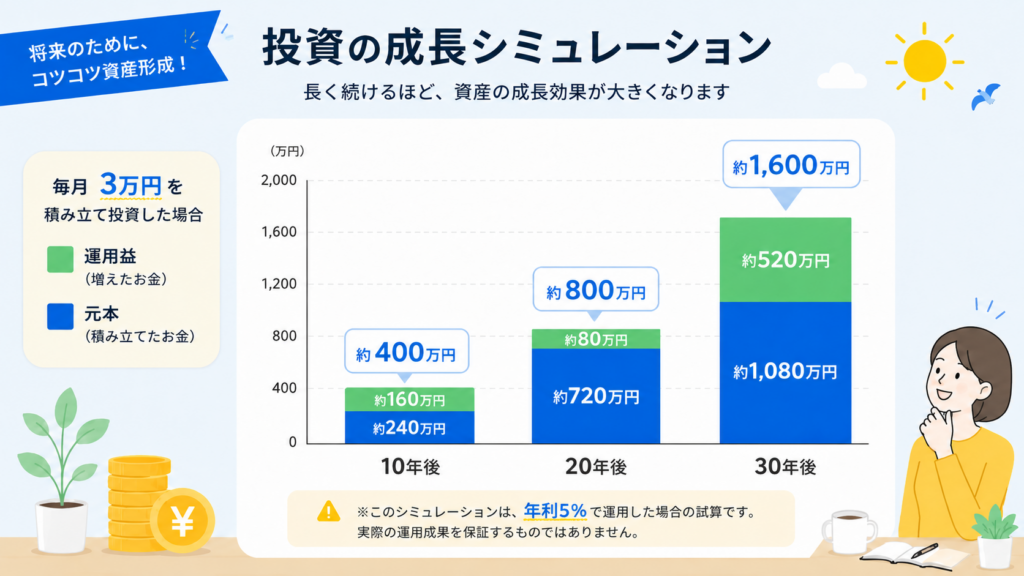

新NISAでオルカンに積み立てるとどうなる?シミュレーション

結論:月3万円を20年積み立てると、年利5%想定(あくまで試算)で約1,230万円になる可能性がある。

数字で見てみると、長期積み立ての力がよくわかるんですよね。以下はあくまで年利5%の試算であり、実際のリターンを保証するものではありません。投資にはリスクが伴うことをご理解ください。

シミュレーション①:月3万円・20年積み立て

| 数値 | |

|---|---|

| 月積立額 | 30,000円 |

| 積立期間 | 20年 |

| 想定年利 | 5%(試算) |

| 元本合計 | 約720万円 |

| 運用後の試算額 | 約1,230万円 |

| 運用益の目安 | 約510万円 |

月3万円で20年続けると、元本720万円に対して試算上は約510万円の運用益が見込めます(あくまで試算値)。複利の効果ってすごいですよね。

シミュレーション②:月5万円・30年積み立て

| 数値 | |

|---|---|

| 月積立額 | 50,000円 |

| 積立期間 | 30年 |

| 想定年利 | 5%(試算) |

| 元本合計 | 約1,800万円 |

| 運用後の試算額 | 約4,160万円 |

| 運用益の目安 | 約2,360万円 |

月5万円を30年続けると、試算では元本の2倍以上になる可能性があります。正直、これを見ると「早く始めた方がいい」と感じるんですよね。

新NISAの非課税メリットを忘れずに

新NISAなら、この運用益が非課税なんです。通常の課税口座だと利益の約20.315%が税金で引かれますが、新NISAではそれがゼロ。4,160万円の試算でも、利益がそのまま手元に残るということです。

どのくらいの金額を積み立てるかはライフプランによって変わります。ぼく自身もを参考にしながら投資額を決めたので、ぜひ参考にしてみてね。

シミュレーションで「やってみたい」と思った人は、次に具体的な始め方を見ていこう!

新NISAでオルカンを始める具体的な手順

結論:証券口座開設→新NISA口座設定→オルカンを選んで積み立て設定、たったこれだけ!

「難しそう…」と思ってる人も多いんですが、やってみると意外とシンプルなんですよね。ステップで見てみましょう。

ステップ1:ネット証券の口座を開設する

新NISAでオルカンを買うには、まず証券口座が必要です。おすすめはネット証券(SBI証券・楽天証券など)。手数料が安く、スマホアプリで完結できるのが便利ですよ。

口座開設に必要なものは: – マイナンバーカード(または通知カード+運転免許証など) – メールアドレス – 銀行口座情報

申し込みから口座開設まで早ければ1週間程度です。

ステップ2:新NISA口座を設定する

証券口座を作ったら、その中で「新NISA口座」を設定します。ほとんどの場合、証券口座開設時に一緒に設定できますよ。1つの証券会社でしか持てないので、どこにするか決めてから申し込んでね。

ステップ3:「eMAXIS Slim 全世界株式(オール・カントリー)」を検索する

証券会社のサイトやアプリで「オルカン」「eMAXIS Slim 全世界株式」と検索すると出てきます。正式名称で探すと確実ですよ。

ステップ4:積み立て金額と日程を設定する

月々いくら積み立てるか設定します。最低100円から始められる証券会社も多いので、まずは少額でスタートしてもOKです。積み立て日は毎月1日・毎月同じ日など設定できます。

ステップ5:あとはほったらかしでOK

設定が終わったら、あとは自動で積み立てが続きます。相場が下がっても売らずにホールド。これが長期投資の鉄則ですよね。

「月々いくら積み立てればいいかわからない」という人は、まずライフプランを立ててから決めるのがおすすめです。家族構成や今後のライフイベント(子育て・住宅購入など)を考慮して投資額を決めると安心感が違いますよ。

よくある質問(FAQ)

Q: オルカンは新NISAのつみたて投資枠・成長投資枠、どちらで買えますか?

A: eMAXIS Slim 全世界株式(オール・カントリー)は、つみたて投資枠の対象商品です。成長投資枠でも購入できますが、基本的にはつみたて投資枠で毎月コツコツ積み立てるのがオルカンとの相性がいいですよ。つみたて投資枠の年間上限は120万円(月10万円)なので、その範囲内で計画を立ててみてね。

Q: オルカンは「米国依存」と聞きましたが、S&P500との違いは何ですか?

A: オルカンは世界約50カ国・3,000銘柄超に分散されており、米国比率は約60〜65%です。S&P500は米国の上位500社100%に投資するファンドです。「米国集中でリターンを狙いたい」ならS&P500、「世界全体に分散したい」ならオルカンという選び方ができます。どちらが正解というわけではなく、あなたの考え方や目標に合わせて選ぶのが大事ですよね。

Q: 積み立てを途中でやめたらどうなりますか?

A: 途中で積み立てをやめても、それまでに購入したファンドはそのまま保有し続けることができます。売らない限り非課税での保有が続くので、「一時的に積み立てを止める」という選択もありですよ。ただし、相場が下がったときに売ってしまうのが一番もったいないパターンなんですよね。できるだけ長く持ち続けることを意識してね。

Q: オルカンはいつ買い始めればいいですか?タイミングが気になります。

A: 正直、積み立て投資においてはタイミングよりも「始めること」と「続けること」の方が大事だと思うんですよね。毎月一定額を買い続ける積み立て投資(ドルコスト平均法)では、高いときも安いときも定期的に購入するので、長期的には平均取得コストを抑える効果があります。「今が高い気がするから待とう」と思っているうちに機会を逃すことの方が、よっぽどもったいないんですよ。

Q: 新NISAの非課税期間はいつまでですか?

A: 2026年現在、新NISAには非課税保有期間の制限がありません(無期限)。旧NISAでは5年・20年という縛りがありましたが、新NISAではそれが撤廃されています。売却するまで非課税で保有し続けられるのは、長期投資においてとても大きなメリットですよね。老後資産づくりにも最適な制度です。

Q: 子育て中でお金に余裕がないけど、少額から始めても意味ありますか?

A: 意味あります!むしろ少額でも早く始めた方がいいんですよね。たとえば月5,000円でも、年利5%想定で20年積み立てると試算上は約200万円以上になる可能性があります(元本120万円)。余裕が出てきたときに増額できますし、まずは習慣をつけることが大事です。ぼく自身も最初は少額からスタートして、家計が安定するにつれて積立額を増やしていきました。子育て中こそ、将来への小さな一歩を踏み出してほしいんですよね。

S&P500との比較は別の記事で深掘りしているので、気になる方はそちらもチェックしてみてくださいね👇

まとめ:オルカンは新NISAの強力な選択肢

ここまで読んでくれてありがとうございます!最後に大事なポイントをまとめますね。

この記事のまとめ

- オルカン(eMAXIS Slim 全世界株式)は世界約50カ国・3,000銘柄超に分散投資できるファンド

- 信託報酬が年0.05775%以内と業界最低水準クラスの低コスト

- 新NISAのつみたて投資枠の対象商品で、積み立て設定後はほったらかしOK

- 月3万円・20年の試算では約1,230万円(年利5%想定)になる可能性がある

- 「一択」かどうかより「自分に合っているか」を考えて選ぶことが大事

- 元本保証はなく、投資リスクを理解した上で始めることが必須

「オルカン一択」という言葉が一人歩きしてる感じはありますが、その背景にある「低コストのインデックス投資を長期で続ける」という考え方は本物だと思うんですよね。

ぼく自身もオルカンをコツコツ積み立てながら、将来の家族のために資産を育てています。完璧な投資方法なんてないけど、シンプルで続けやすいというのがオルカンの一番の強みだと感じてますよ。

「まず始めてみよう」と思った人は、今日から証券口座の開設に動いてみてね。小さな一歩が、10年後・20年後の大きな差になりますよ。

免責事項: 本記事は情報提供を目的としており、投資の勧誘や運用成果を保証するものではありません。投資にはリスクが伴い、元本割れの可能性があります。実際の投資判断はご自身の責任で行ってください。

最終更新:2026年5月

あわせて読みたい新NISA関連記事

この記事の内容をより深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇