新NISA 元本保証はない——この事実を知って、リスクが怖くて始められない方に向けて、この記事では投資リスクの正しい理解と、リスクを抑えながら始める具体的な方法をお伝えします。

まず結論から言うと、新NISAにはリスクがあるのは事実。でも「危険すぎる」わけではありません。 リスクの正体を正しく知り、長期・積立・分散の3つを実践すれば、元本割れのリスクは歴史的に大きく下がります。

「NISAは元本保証がないって聞いた。損したらどうしよう」という不安はとてもよくわかります。銀行預金と違って元本が保証されていない投資には、確かにリスクがあります。これは事実です。

ただ、「リスクがある=危険で手を出してはいけない」という理解は、少し違います。リスクを正しく理解した上で付き合えば、新NISAは長期的な資産形成の強力な味方になります。この記事を読んで、怖がりすぎず・油断もせず、正しくスタートできるようになりましょう。

「新NISAのデメリット・注意点5選」の基本もあわせて知りたい方は、こちらの記事もチェックしてみてくださいね👇

- 新NISAが元本保証ではない理由

- 「危険すぎる」わけでもない理由(リスクの正体)

- 短期投資と長期投資でリスクがどう変わるか

- リスクを抑えながら始める3つの方法

- 定期預金との使い分けとインフレリスクの考え方

新NISA 元本保証なし・リスクありは事実|まずここを正直に理解しよう

まず正直にお伝えします。新NISAは元本保証ではありません。 これは変えられない事実です。

新NISAとは?元本保証がない理由を解説

新NISAとは、2024年1月に始まった国の税制優遇制度です。正式名称は「少額投資非課税制度」。投資で得た利益(運用益・配当)にかかるはずの約20%の税金が非課税になります。

ただし、NISAは「税制優遇の制度(非課税口座)」です。「何に投資するか」は自分で選ぶものであり、投資した商品の元本を国や証券会社が保証するものではありません。

NISAで購入できる投資信託や株式は、市場の価格変動によって価値が上下します。買った直後から価値が下がることもあれば、数年にわたってマイナスが続くこともあります。

銀行の普通預金・定期預金・国債などは法律によって元本が保証されていますが、投資信託にそのような保証はありません。この点は絶対に理解した上で始めることが大切です。

元本保証なし・元本割れリスクとは何か

「元本割れ」とは、投資したお金(元本)より、現在の価値が下回っている状態のことです。

たとえば100万円を投資したとして、相場が下落して90万円になれば、10万円の元本割れです。この状態で売却してしまうと、10万円の損失が確定します。

ポイントは、「元本割れ中に売らなければ損失は確定しない」 という点です。相場は回復することがありますが、売った瞬間にマイナスが確定します。

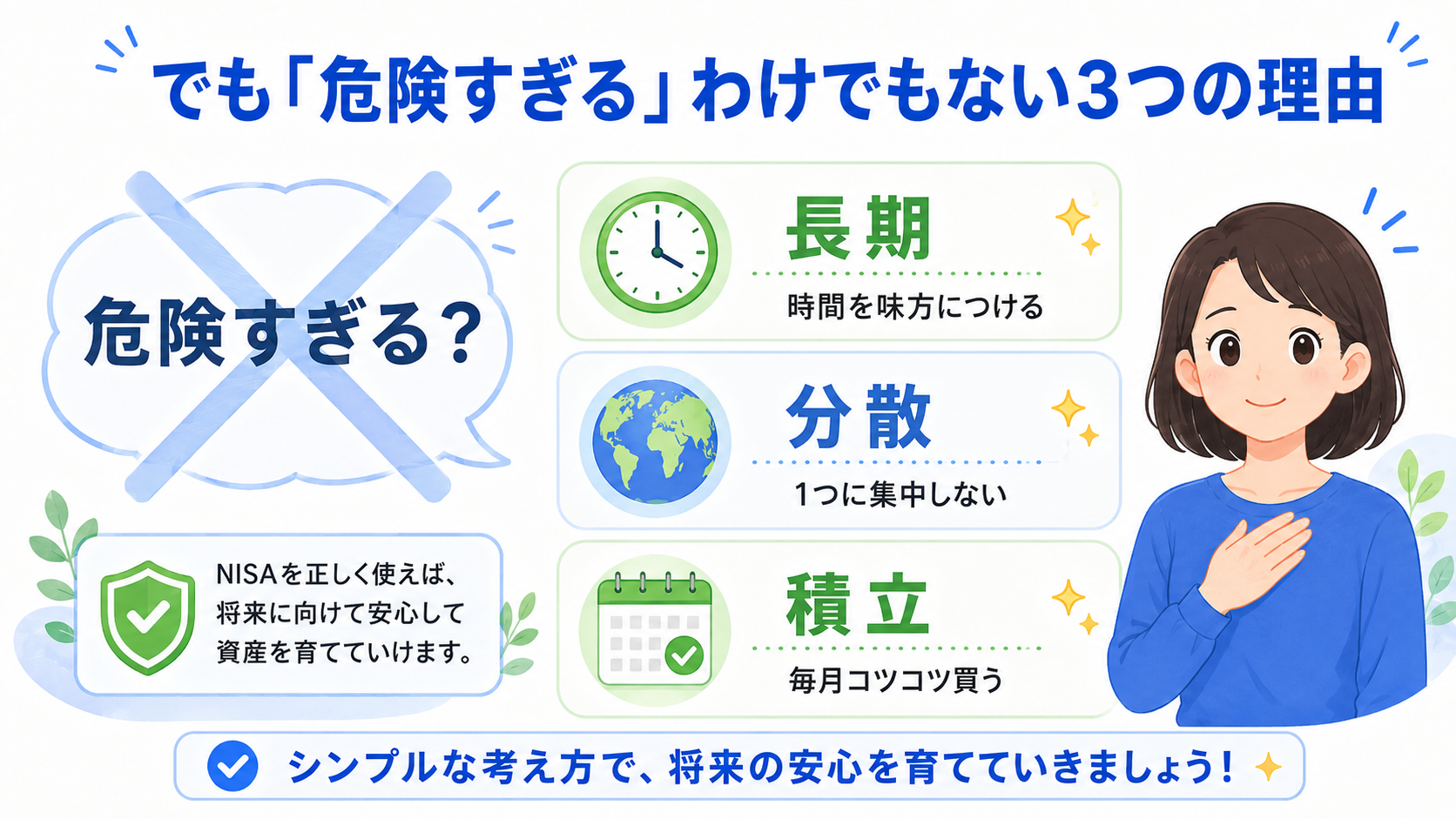

でも「新NISA 危険すぎる」わけでもない理由

リスクの「正体」を理解しよう

投資でいう「リスク」は「危険」という意味だけでなく、「価格の変動幅(ブレ幅)」を指します。価格が上がることも下がることも、どちらもリスクの一部です。

元本割れ(購入価格を下回る)はリスクの一側面ですが、それが「絶対に起きる」わけではありません。長期間保有することで、元本割れのリスクは歴史的に大きく下がってきています。

長期投資でリスクは大幅に下がる

金融庁の資料によると、全世界株式インデックスファンドへの積立投資を20年間続けた場合、どのタイミングで始めても最終的にプラスになっていたというデータがあります。

具体的な数字で見てみましょう。

- 投資期間5年の場合:リターンのばらつきが大きく、元本割れの可能性あり

- 投資期間10年の場合:元本割れの頻度が大幅に低下

- 投資期間20年以上の場合:金融庁データでは過去の実績において元本割れのケースがほぼなし

短期(1〜2年)では大きくマイナスになることもありますが、長期(20年以上)になるとリターンがある程度収束し、元本割れのリスクが著しく低下します。これが「長期投資」がすすめられる最大の理由です。

新NISA リスク理解の核心|短期 vs 長期で何が違うか

ポイントは3つです。

- 短期投資はリスクが大きい

- 長期投資はリスクが低下する

- 積立投資でタイミングリスクをならせる

短期投資のリスク

- 1〜2年の短期では大きく上下することがある

- 暴落タイミングと売却タイミングが重なると大きな損失になる

- 値動きに感情が影響されやすい(狼狽売りにつながる)

長期投資のリスクと期待リターン

- 20年以上の長期では元本割れリスクが歴史的に大幅低下

- 時間の分散(積立)で購入タイミングのリスクを下げられる

- 複利の効果で資産が膨らみやすい

投資期間別リスク比較表

| 投資期間 | リスクの大きさ | 特徴 |

|---|---|---|

| 1〜2年 | 大きい | 暴落で大きく減る可能性あり |

| 5〜10年 | 中程度 | 回復可能な範囲 |

| 20年以上 | 小さい | 歴史的に元本割れリスクが大幅低下 |

新NISAは老後資金や10〜20年後を見据えた長期投資の制度として設計されています。短期で売買するための制度ではありません。

新NISAのリスクを抑えながら始める3つの方法

方法1:分散投資で一つの銘柄に集中しない

リスクを抑える最も基本的な方法が「分散投資」です。一つの会社や一つの国に集中投資するのではなく、世界中の何百・何千もの企業に分散して投資することでリスクを下げられます。

新NISAのつみたて投資枠で購入できる「全世界株式インデックスファンド(オルカン)」や「米国株インデックスファンド(S&P500)」は、すでに数千社に分散された商品です。これらを選ぶだけで自動的に分散投資ができます。

方法2:長期間続ける(時間の分散=ドルコスト平均法)

ドルコスト平均法とは、毎月一定額を長期間にわたって購入し続ける方法です。高いときも安いときも買い続けることで、「高値づかみ」のリスクを自動的に分散できます。

20〜30年という長期間で見ると、短期の下落は「通過点」に過ぎなくなります。

月3万円を年利5%で30年間積み立てた場合、元本は1,080万円ですが、運用後の試算額は約2,497万円。時間こそが最大の武器です。

方法3:余裕資金で始める

絶対に守るべきルールが「余裕資金で投資すること」です。

- 生活費の3〜6か月分は必ず預貯金で確保

- 近いうちに使う予定があるお金は投資しない

- なくなっても生活に困らないお金だけを投資に回す

この原則を守れば、下落局面でも焦らず持ち続けられます。

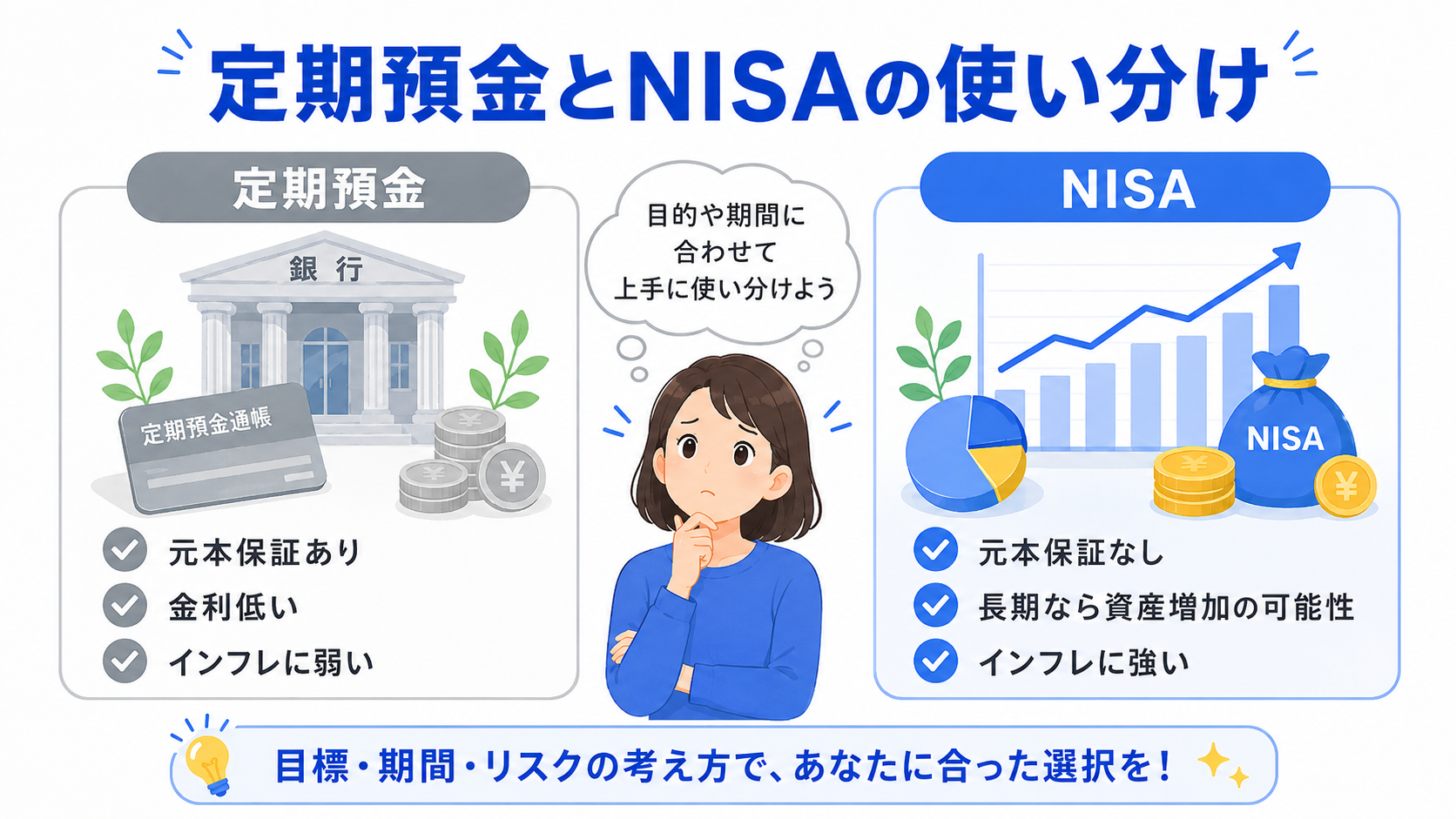

元本保証を求める人へ|定期預金との使い分け

「やっぱり元本保証が安心…」という気持ちは、まったく間違っていません。全額を投資に回す必要はなく、定期預金と新NISAを使い分けるのがベストです。

お金の用途別・おすすめの置き場比較表

| お金の用途 | おすすめの置き場 |

|---|---|

| 生活防衛費(3〜6か月分) | 普通預金・定期預金 |

| 3〜5年以内に使う予定のお金 | 定期預金・国債 |

| 10年以上使わない余裕資金 | 新NISA(積立投資) |

ポイントは「いつ使うお金か」で判断すること。10年以上手をつけない余裕資金は新NISAで、3年以内に使う予定のお金は定期預金に置くというシンプルなルールです。

「新NISA リスクゼロ」は存在しない|インフレリスクも理解しよう

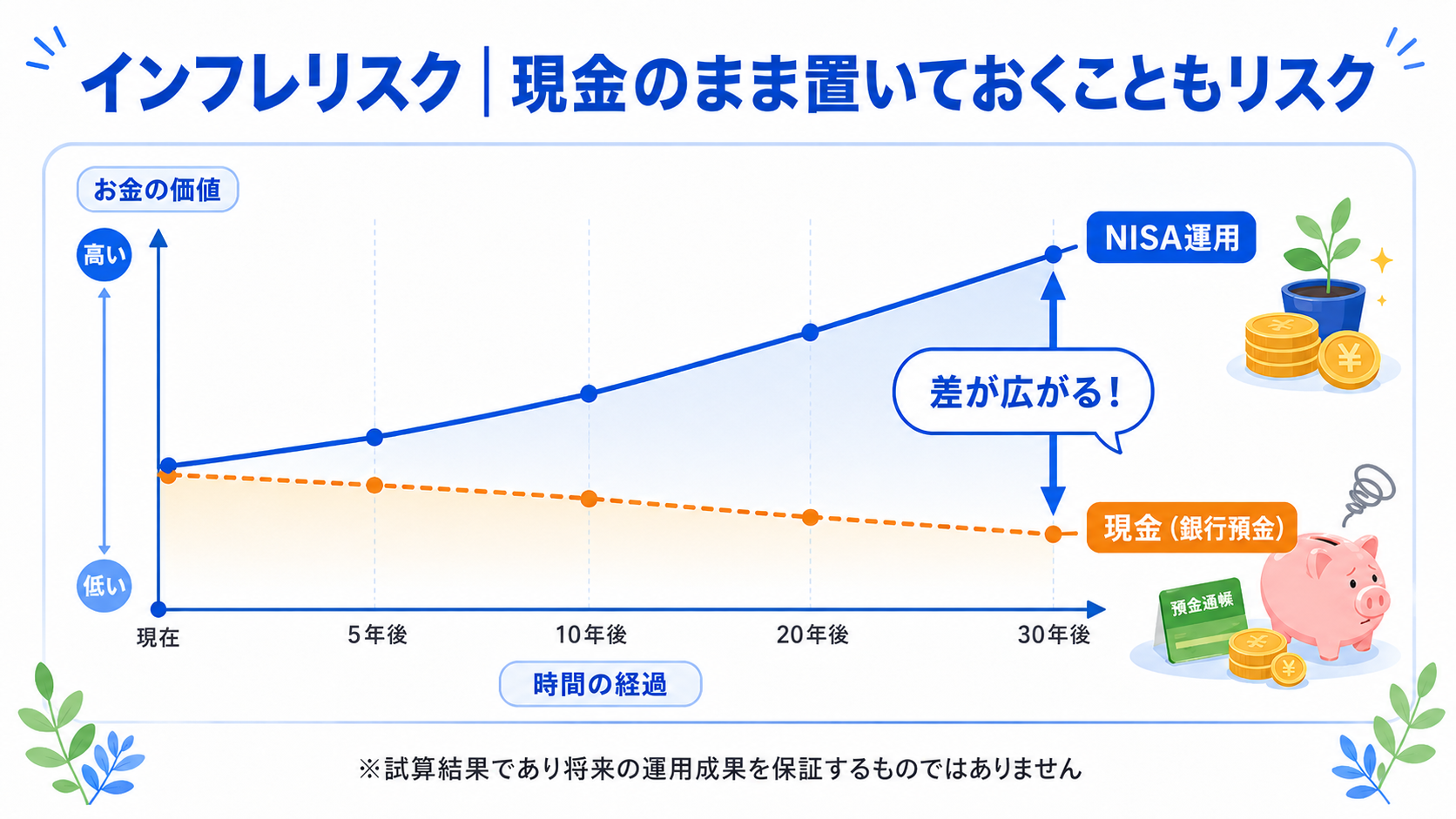

ここで多くの人が見落としているリスクをお伝えします。それがインフレリスクです。

銀行預金にもリスクがある

「投資はリスクがあるから銀行預金に全部置く」という選択にも、実はリスクが存在します。

現在の日本では物価上昇(インフレ)が続いています。2024年の消費者物価指数は前年比2〜3%程度の上昇を記録しました。仮に物価が毎年2%上がり続けると、銀行の定期預金(金利0.1〜0.3%前後)ではお金の「実質的な価値」が目減りしていきます。

- 今の100万円を30年後も定期預金で置き続けると…金利がほぼつかず名目上は約103万円

- でも30年で物価が毎年2%ずつ上がっていたら、100万円の購買力は約55万円分程度に低下

これが「インフレリスク」です。何もしないこと自体にもリスクがあることを知っておきましょう。

「リスクゼロ」は存在しない

投資にはリスクがある、でも預金だけにもリスクがある。世の中に「リスクがゼロ」の選択肢は存在しません。

大切なのは「リスクを避けること」ではなく、「リスクを理解した上でコントロールすること」です。新NISAは、長期・積立・分散という3つの力でリスクをコントロールしながら資産を増やす手段として、ぼくは非常に有効だと考えています。

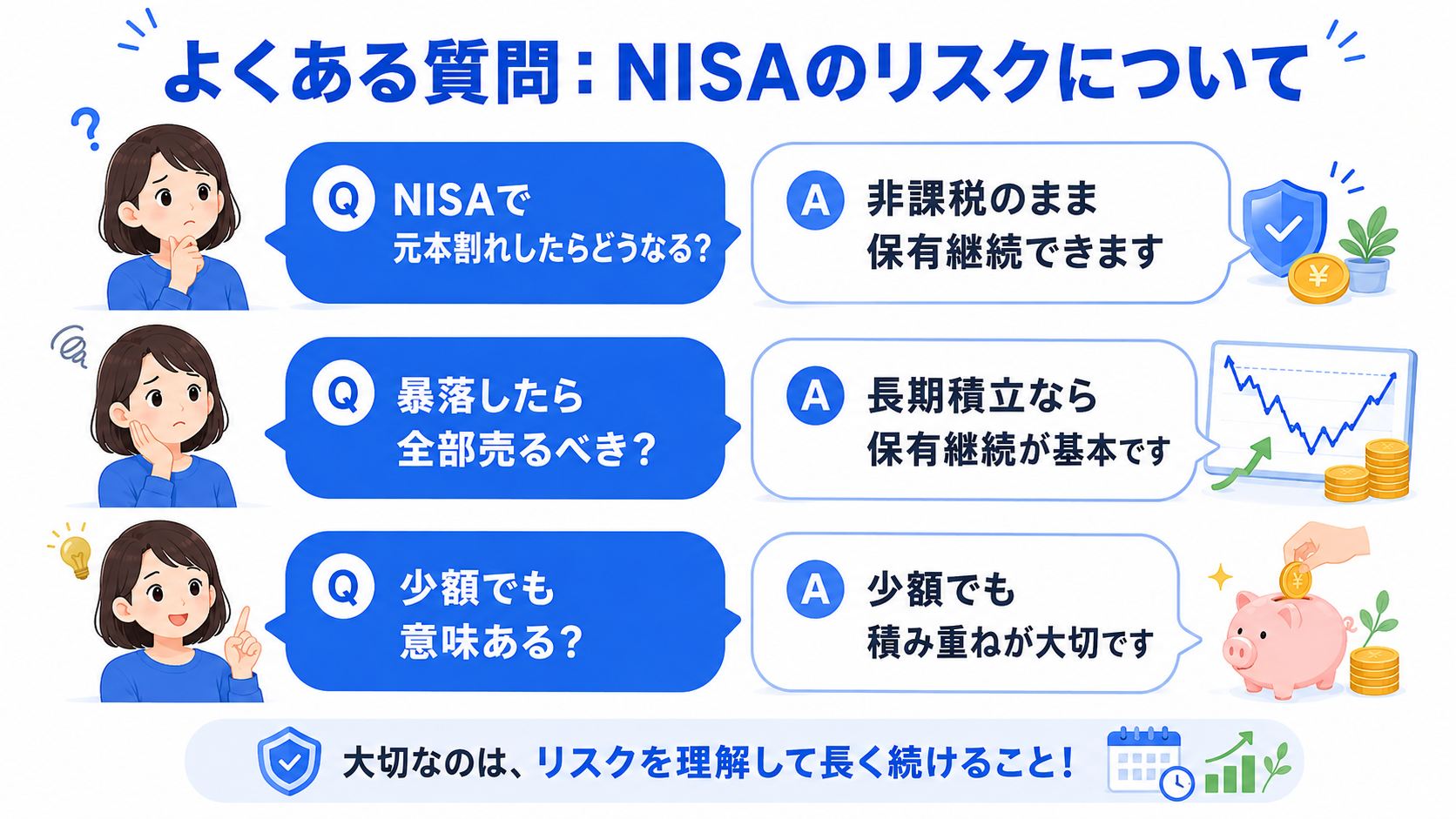

よくある質問(FAQ)

Q1. 新NISAで元本割れした場合、取り返せますか?

A. 長期保有を続ければ回復する可能性が高いです。 投資信託は短期では大きく下落することがありますが、長期では回復するケースが多いです。ただし「必ず回復する保証」はないため、余裕資金で投資し、下落しても売らずに保有し続けることが重要です。焦って売却すると損失が確定してしまいます。

Q2. 新NISA 元本保証の商品はありますか?

A. 新NISAで購入できる商品に元本保証はありません。 元本保証を求める場合は、銀行の普通預金・定期預金・個人向け国債(変動10年)などを使いましょう。新NISAと預貯金を目的別に使い分けることが大切です。

Q3. 新NISAはどのくらいの金額から始めればいいですか?

A. 月100円・月1,000円などの少額からでも始められます。 多くのネット証券では月100円から積立投資が可能です。まずは「始めること」が最優先。金額は後から増やせます。元本保証がない分、少額で感覚をつかんでから増額するのがおすすめです。

Q4. 新NISAのリスクを下げるには何を選べばいいですか?

A. 全世界株式インデックスファンド(オルカン)やS&P500連動ファンドがおすすめです。 信託報酬が年0.1%台と低く、数千社に分散されているため、個別株と比べてリスクが大幅に低い商品です。新NISAのつみたて投資枠で購入できます。

Q5. 新NISAはやめた方がいいですか?リスクが怖いです。

A. 長期・積立・分散を守れば、やめる必要はないとぼくは考えています。 確かにリスクはありますが、インフレを考えると「何もしない」にも実質的なリスクがあります。余裕資金の範囲内で、低コストのインデックスファンドに長期積立するなら、新NISAは多くの人にとって有効な選択肢です。

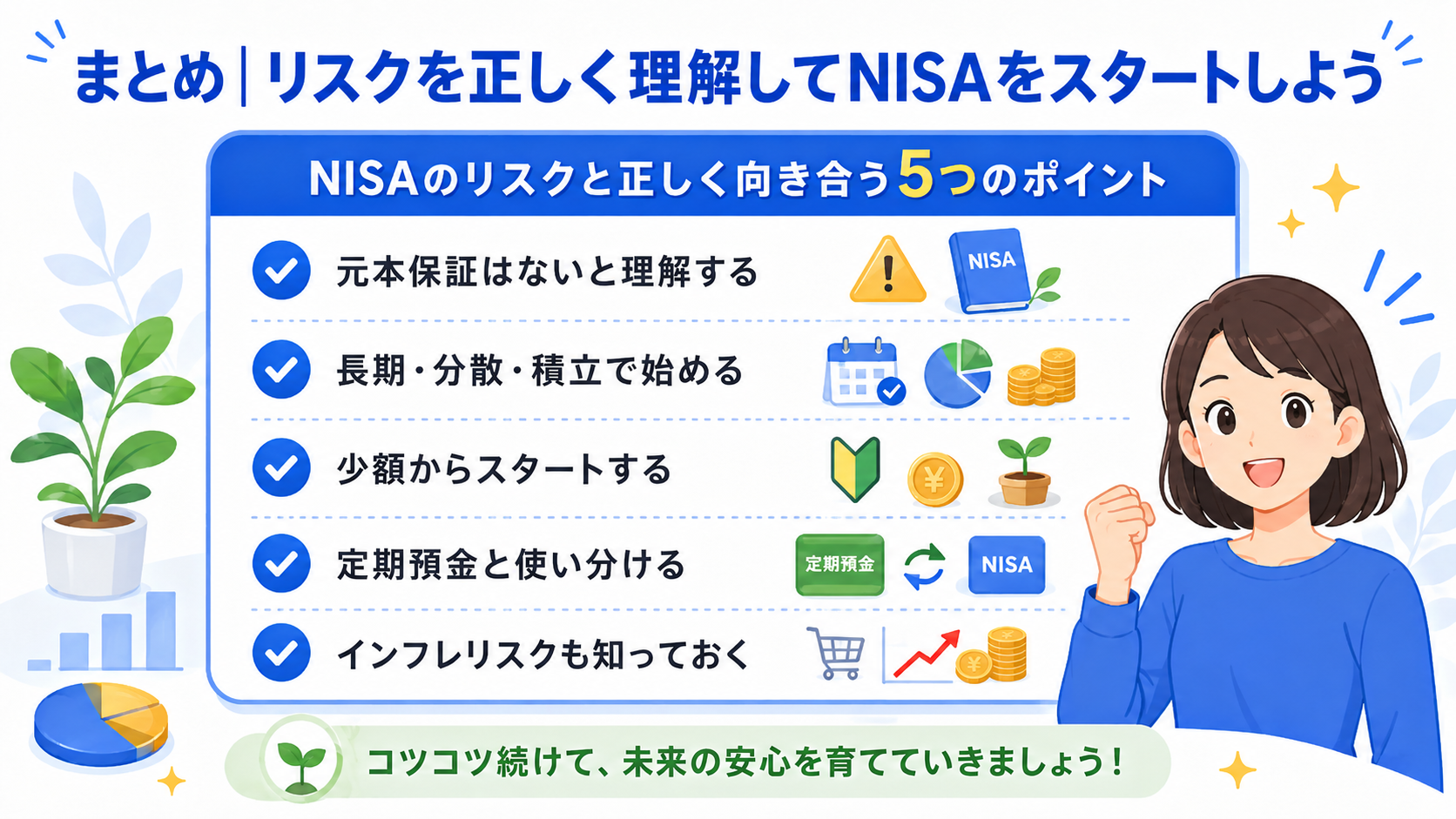

まとめ|新NISA 元本保証なし・リスクを正しく理解して始めよう

新NISA 元本保証ではないというリスクについて、改めてまとめます。

- 新NISAは元本保証ではない。これは事実

- ただし「危険すぎる」わけではない。リスクは長期で大幅に低下する

- 分散・長期・積立の3つでリスクをコントロールできる

- 定期預金と使い分けることが正解

- 「リスクゼロ」は存在しない。預金だけにもインフレリスクがある

新NISAのリスクを正しく理解した上で始めることが、長期投資で成功するための第一歩です。「怖い」という感情は大切ですが、正しく理解すれば必要以上に怖がる必要はありません。ぜひ余裕資金の範囲で、一歩踏み出してみてください。

あわせて読みたい新NISA関連記事

この記事の内容をより深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇