そんなお悩み、すごくよくわかります!

先取り貯蓄はいくらにすればいい?という疑問は、始める前に一番迷う部分なんですよね。多すぎると生活が苦しくなるし、少なすぎると貯まる実感がない。でも実は、自分の収入と生活費から逆算すれば、ベストな金額がちゃんと出るんですよ!

今回は、先取り貯蓄の金額をどう決めるか、収入別の目安と具体的な計算方法を解説していきますね。ぼく自身が元赤字家計から月3万円の先取りに落ち着くまでの試行錯誤も交えて、リアルにお伝えします!

- 先取り貯蓄はいくらにすればいいかの基本的な考え方

- 収入別(手取り15〜35万円)の先取り額の目安

- 自分に合った金額を計算する具体的な方法

- 先取り貯蓄の金額を増やすタイミングと見直し方

- 共働き・子育て世帯の先取り額の決め方

先取り貯蓄はいくらが正解?基本的な考え方を解説

先取り貯蓄の金額に「絶対の正解」はありません。ただ、計算の出発点になる考え方があります。

「先取り貯蓄はいくらか」を決めるための基本式は次のとおりです。

先取り貯蓄額 = 手取り収入 × 先取り率(10〜20%が目安)

例えば手取り25万円なら、10%で2万5,000円、20%で5万円が目安になります。ただし、これは最終的な目標であって、最初からこの金額にする必要はありません。

大事なのは「生活が苦しくなる手前の金額」を設定すること。無理な金額を設定すると、途中で挫折してしまいます。まずは5%から始めて、生活に慣れてきたら10%、20%と増やしていくのが現実的です。

先取り貯蓄の金額設定の3原則

- 生活が成り立つ範囲内で設定する(無理な目標はNG)

- 最初は少なめに設定して、徐々に増やしていく

- 定期的に見直して、収入・支出の変化に合わせて調整する

先取り貯蓄はいくら?収入別シミュレーション早見表

収入ごとの先取り額の目安を一覧で見てみましょう。

| 手取り月収 | 5%(入門) | 10%(標準) | 15%(中級) | 20%(理想) |

|---|---|---|---|---|

| 15万円 | 7,500円 | 1万5,000円 | 2万2,500円 | 3万円 |

| 18万円 | 9,000円 | 1万8,000円 | 2万7,000円 | 3万6,000円 |

| 20万円 | 1万円 | 2万円 | 3万円 | 4万円 |

| 22万円 | 1万1,000円 | 2万2,000円 | 3万3,000円 | 4万4,000円 |

| 25万円 | 1万2,500円 | 2万5,000円 | 3万7,500円 | 5万円 |

| 28万円 | 1万4,000円 | 2万8,000円 | 4万2,000円 | 5万6,000円 |

| 30万円 | 1万5,000円 | 3万円 | 4万5,000円 | 6万円 |

| 35万円 | 1万7,500円 | 3万5,000円 | 5万2,500円 | 7万円 |

※上記はあくまで試算の目安です。家族構成・固定費・ライフステージによって最適額は異なります。

この表を見るときのポイントは、「今どの段階にいるか」を確認することです。

先取り率5%は「まず習慣を作る入門段階」、10%は「標準的なペース」、15〜20%は「しっかり貯めていける中上級段階」です。今いる段階を把握した上で、次のステップを目指しましょう!

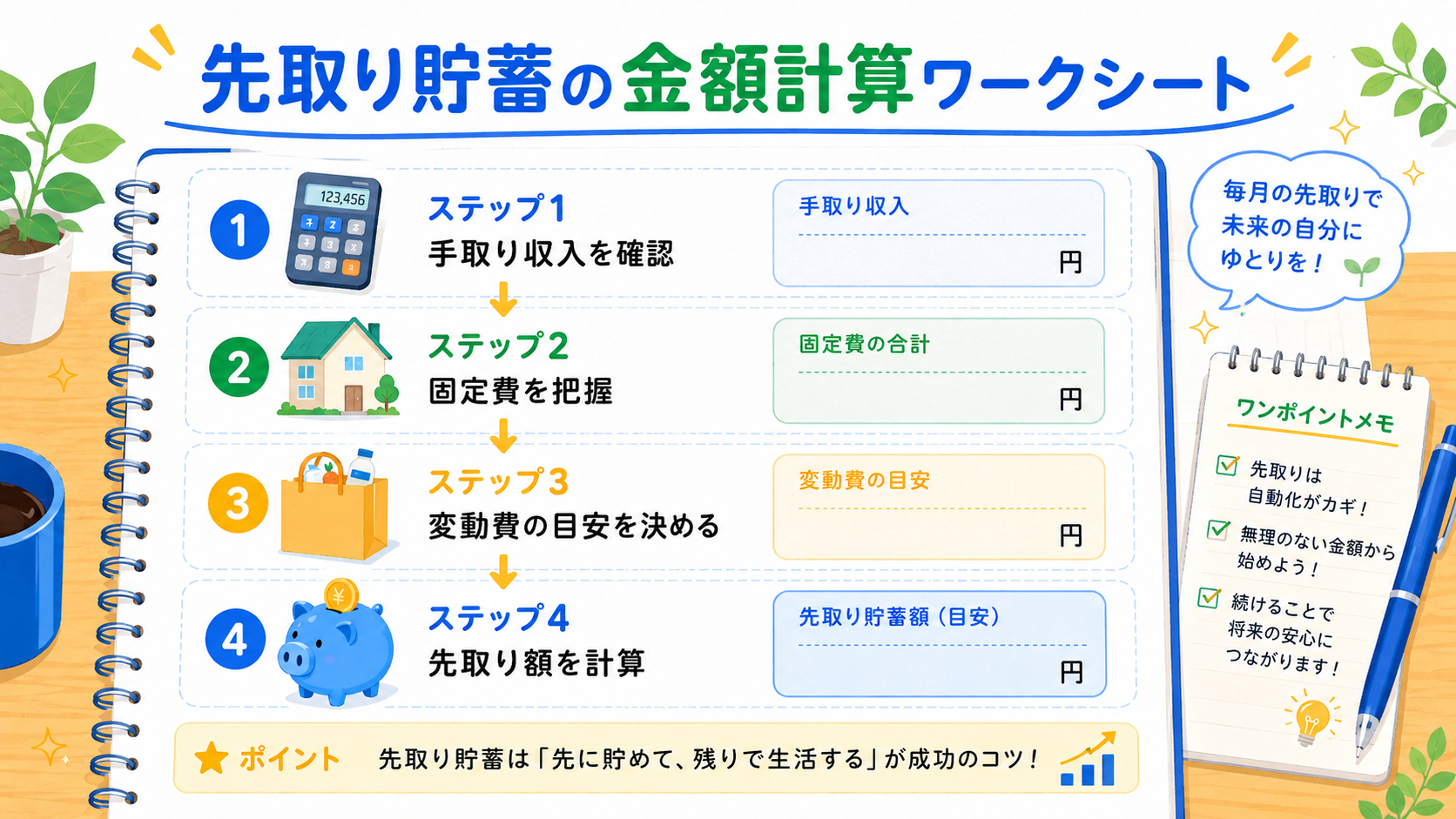

先取り貯蓄いくらにするか:自分に合った金額の計算方法

「先取り貯蓄はいくらにすべきか」を自分で計算する方法を、ステップで説明します。

ステップ1:毎月の手取り収入を確認する

まず、毎月の「手取り収入」を把握します。手取りとは、給与から税金・社会保険料を引いた実際に受け取る金額です。通帳やネットバンキングで「給料入金」の金額を確認しましょう。

ボーナスがある場合は、年間ボーナスを12で割って月割り計算に加えてもOKです。ただし最初は本給だけで計算する方が安全です。

ステップ2:毎月の固定費を把握する

次に、毎月必ず出ていく固定費を洗い出します。

- 家賃・住宅ローン

- 光熱費(電気・ガス・水道)

- 通信費(スマートフォン・インターネット)

- 保険料(生命保険・医療保険・自動車保険など)

- サブスクリプション(動画配信・音楽など)

- 教育費(学費・塾・習い事など)

固定費を削減することで、先取り貯蓄に回せる金額が増えます。通信費を見直すだけで毎月3,000〜5,000円減ることもあります!

ステップ3:変動費の目安を決める

変動費(食費・日用品・交際費・趣味など)は、月によって変わります。過去3ヶ月の平均を出すのがおすすめです。

目安として、4人家族の場合の変動費は次のとおりです(地域・生活スタイルによって大きく異なります)。

| 費目 | 目安(4人家族) |

|---|---|

| 食費 | 6〜8万円 |

| 日用品 | 1〜2万円 |

| 交際費・娯楽 | 1〜2万円 |

| 医療費・その他 | 0.5〜1万円 |

ステップ4:先取り貯蓄額を計算する

先取り貯蓄額 = 手取り収入 ー 固定費 ー 変動費目安 ー 余裕分(1〜2万円)

この計算で出た金額が、「無理なく先取りできる上限」です。

例:手取り25万円、固定費10万円、変動費10万円の場合 → 25万円 – 10万円 – 10万円 – 1万円(余裕分)= 4万円が上限の目安

実際には最初から上限いっぱいにする必要はありません。この4万円から始めるなら2〜3万円から試して、問題なければ徐々に増やすといいですよ。

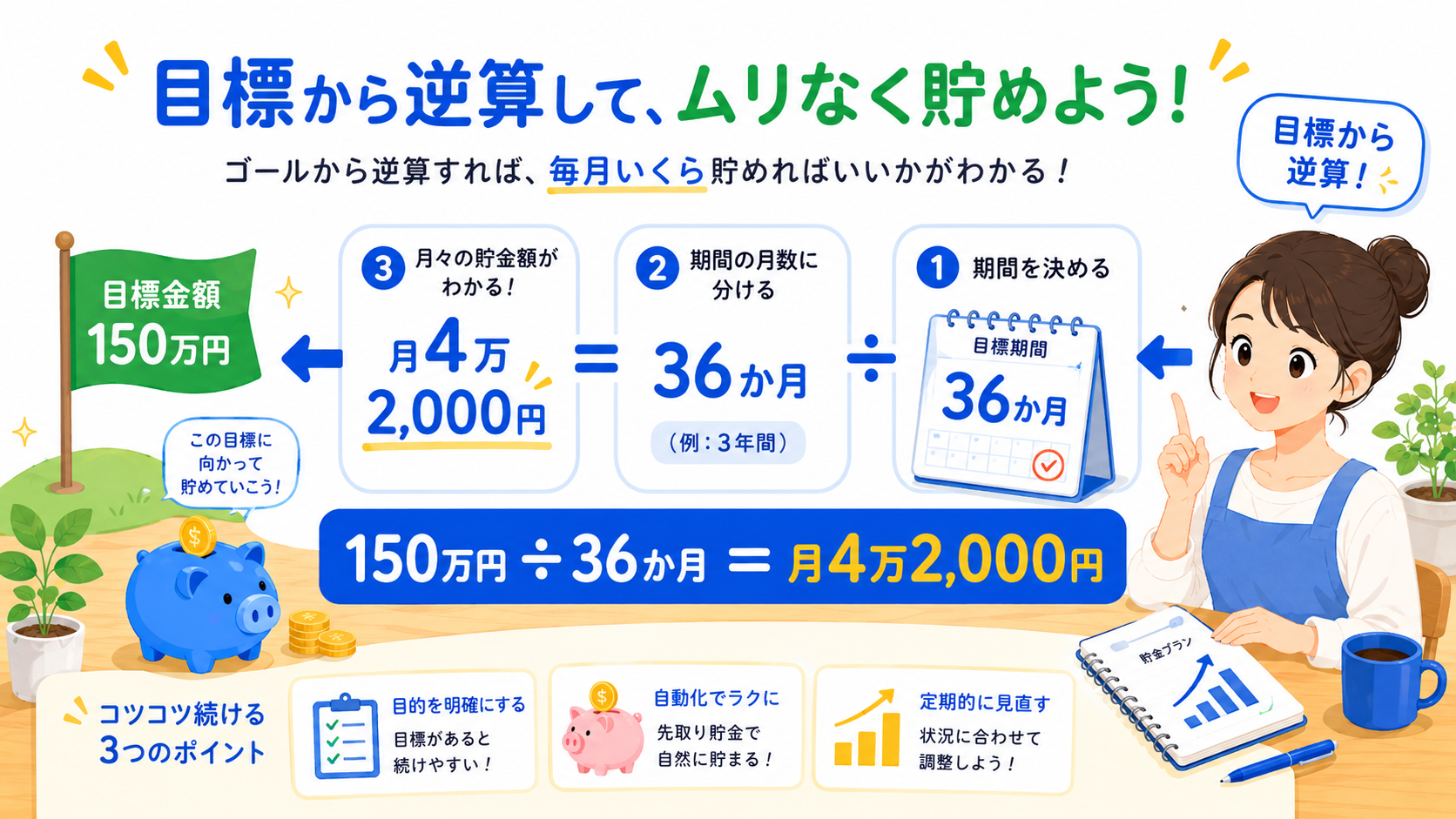

先取り貯蓄の目標額から逆算する方法

先取り貯蓄の金額を決めるもう一つの方法が、「目標から逆算する」アプローチです。

計算式:月の先取り額 = 目標金額 ÷ 目標期間(月数)

具体的な例で計算してみましょう(あくまで試算です)。

| 目標 | 目標金額 | 期間 | 必要な月の先取り額 |

|---|---|---|---|

| 生活防衛資金(生活費3ヶ月分) | 75万円(生活費25万円の場合) | 3年(36ヶ月) | 約2万1,000円 |

| 教育資金(高校まで) | 300万円 | 15年(180ヶ月) | 約1万7,000円 |

| マイホーム頭金 | 500万円 | 5年(60ヶ月) | 約8万3,000円 |

| 老後資金(一部) | 1,000万円 | 25年(300ヶ月) | 約3万3,000円 |

この表を見ると、「先取り貯蓄はいくら必要か」が目標から逆算できますよね。

ただし、現実には複数の目標を同時に持つ場合が多いです。優先順位をつけて、まず「生活防衛資金→教育費→老後資金」の順で目標を設定するとわかりやすいですよ。

先取り貯蓄はいくらから始めると続きやすい?実体験から

「先取り貯蓄はいくらから始めるのがいい?」という質問をよくもらいます。ぼく自身の経験から正直にお伝えします。

ぼくが先取り貯蓄を始めたのは、家計が赤字続きだった時期でした。最初は月5,000円から始めました。「そんな金額で意味あるの?」と思いながらも、とにかく仕組みを作ることを優先したんです。

3ヶ月続けてみたら「あれ、5,000円なくても生活できるな」という感覚がついてきて。そこで月1万円に増やし、また3ヶ月後に2万円、半年後に3万円と段階的に上げていきました。

元赤字家計だったぼくが3年で3,000万円貯められたのも、無理な金額を設定せず、小さく始めて継続的に増やしていったからなんですよね。

続きやすい先取り額のポイント:

- 最初は「余裕でできる額」の半分くらいから始める

- 3〜6ヶ月続けられたら増額する

- 固定費の削減分は即先取りに回す

- 昇給したら増額額の50%以上を先取りに回す

共働き・子育て世帯の先取り貯蓄はいくらがベスト?

共働き世帯や子育て世帯は、先取り貯蓄の金額設定が少し複雑になります。

共働き世帯の場合

夫婦の収入を合算してから先取り率を計算する方法と、それぞれの収入に対して先取り率を設定する方法があります。

おすすめは「一方の給料を全額先取り・もう一方で生活する」方式です。例えば夫の収入で生活費を賄い、妻の収入は全額または大部分を貯蓄・投資に回す方法です。

| 方式 | 内容 | 特徴 |

|---|---|---|

| 合算×先取り率方式 | 2人の収入を合計して先取り率をかける | わかりやすい。夫婦で管理しやすい |

| 一方全額先取り方式 | 一方の給料で生活、もう一方を全額貯蓄 | 高い先取り率を実現しやすい |

| 個別先取り方式 | それぞれが独自に先取り率設定 | 独立した管理ができる |

子育て世帯の場合

子どもがいると、教育費・医療費・行事費など予定外の出費が多くなります。先取り貯蓄の他に「子ども費用の変動費バッファ」を月1〜2万円確保しておくと安心です。

また、児童手当は全額先取り貯蓄に回すのが定石です。2024年10月から拡充された児童手当(0歳〜18歳対象、月額1万〜3万円)は、生活費に使わず教育資金として別口座で管理しましょう。児童手当を全期間受け取った場合の総額は最大で約310万円(第1子の場合の目安・試算)にもなります。

先取り貯蓄の金額を増やすタイミングと見直し方

先取り貯蓄を始めたら、ずっと同じ金額のままでいいわけではありません。定期的に見直して金額を増やしていくことが、貯蓄ペースを加速させる鍵です!

増額タイミングのチェックリスト:

- 昇給・転職で手取りが増えたとき

- 固定費(通信費・保険料など)を削減できたとき

- ローンや分割払いの支払いが終わったとき

- 子どもの習い事をやめた・変えたとき

- 3〜6ヶ月継続して生活に余裕があるとき

特に効果的なのが「固定費削減分を即座に先取りに回す」方法です。スマートフォンを格安SIMに変えて月3,000円節約できたら、翌月から先取り額を3,000円増やす。生活水準を下げることなく、自然と貯蓄が増える仕組みです。

昇給時は「昇給額の50%以上を先取りに回す」ルールを決めておくと、収入が上がっても支出が増えません(ライフスタイルインフレ防止)。

先取り貯蓄と生活費のバランス:無理しない設定のコツ

先取り貯蓄が多すぎると生活が苦しくなり、少なすぎると貯まらない。このバランスが一番難しいんですよね。

バランスを保つための考え方として「50/30/20ルール」があります。

50/30/20ルール(目安として): – 手取りの50%:生活必需費(家賃・食費・光熱費など) – 手取りの30%:趣味・外食・自由に使えるもの – 手取りの20%:先取り貯蓄・投資

例えば手取り25万円なら、生活必需費12万5,000円、自由費7万5,000円、先取り5万円が目安です(試算)。

ただし、日本の場合は家賃が収入の30〜40%を占めることも多いので、このルールをそのまま適用するのは難しいケースもあります。あくまで参考にしつつ、自分の家計に合わせてカスタマイズしてください。

重要なのは「まず先取り貯蓄額を決めてから、残りで生活する」考え方を身につけることです。

先取り貯蓄はいくらか:よくある質問(FAQ)

Q1. 先取り貯蓄はいくらから始めればいいですか?

A. 収入にかかわらず、まずは手取りの5%(月収20万円なら1万円)から始めるのがおすすめです。金額の大小より「仕組みを作って継続すること」が最重要です。3ヶ月問題なく続けられたら10%に増やしていきましょう!

Q2. 手取り15万円でも先取り貯蓄はできますか?

A. できます!手取り15万円なら5%で7,500円からスタートできます。生活が苦しい場合は5,000円や3,000円でも構いません。大切なのは金額より「先取りの仕組みを作ること」です。少額でも続けることで習慣になり、その後増やしやすくなります。

Q3. 先取り貯蓄は毎月同じ金額じゃないといけない?

A. 同じ金額の方が管理しやすいですが、必須ではありません。変動所得がある方(フリーランス・歩合制など)は、収入の一定%で設定する方が安定します。「今月は少なかったから先取りゼロ」は避けて、最低金額を決めておくとよいです。

Q4. 先取り貯蓄の目安は収入の何%ですか?

A. 一般的な目安は10〜20%です。入門期は5%から、標準的なペースで10%、高めの目標で20%が目安です。ただし、住宅ローンがある世帯や子育て中の家庭は生活費が多いため、まずは5〜10%から始めるのが現実的です。

Q5. 先取り貯蓄を増やすにはどうすればいい?

A. 固定費を削減して、その分を先取りに回す方法が最も効果的です。通信費・保険料・サブスクを見直すと毎月数千円〜1万円以上節約できることがあります。また昇給時に増加分の50%以上を先取りに回すルールも効果的です。

Q6. 手取り30万円なら先取り貯蓄はいくらが理想?

A. 手取り30万円の場合、10%で3万円、20%で6万円が目安です。生活費(固定費+変動費)が15〜20万円程度なら、3〜5万円の先取りは現実的な目標です。まず3万円から始めて、余裕が出てきたら増やしていきましょう!

Q7. 先取り貯蓄と新NISAへの積み立て、どちらを先に?

A. まず「生活防衛資金(生活費3〜6ヶ月分)」を先取り貯蓄で確保してから、余剰分を新NISAへ回すのがおすすめです。緊急時の現金がないまま投資を始めると、相場が下がったときに慌てて売ってしまう可能性があります。土台を先に作りましょう!

Q8. 先取り貯蓄の金額設定でよくある失敗は?

A. 最初から高い金額を設定して続かなくなることが一番多い失敗です。「収入の20%」を目標にして1ヶ月で挫折するより、「5%を3年継続」の方がずっと多くのお金を貯められます。ぼく自身も月5,000円から始めて徐々に増やしていきました!

まとめ|先取り貯蓄はいくらか、収入から逆算して決めよう!

今回は先取り貯蓄はいくらが正解?という疑問に、収入別のシミュレーションと計算方法で答えてきました!

先取り貯蓄の金額設定まとめ

- 基本の目安は手取りの10〜20%、入門期は5%から

- 自分に合った金額は「手取り ー 固定費 ー 変動費 ー 余裕分」で計算する

- 目標から逆算する方法も効果的(目標額÷目標月数)

- 最初は少なめに設定して、3〜6ヶ月ごとに見直して増やしていく

- 固定費削減分・昇給分は即先取りに回すルールを決める

先取り貯蓄の金額は、一度決めたら終わりではありません。定期的に見直して、自分の生活スタイルに合わせて調整していくことが大切です。

まずは今日、手取り収入と固定費を書き出すところから始めてみてください!自分の数字を見える化するだけで、適切な先取り額が自然と見えてきます。

ぼく自身、月5,000円の先取りから始めて徐々に増やし、今では毎月の仕組みが整っています。先取り貯蓄はいくらからでも始められる。大切なのは始めることです!

※本記事に記載のシミュレーション・試算は、一定の条件に基づく参考値です。実際の運用結果を保証するものではありません。制度・金額は変更される場合があります。最新情報は公式サイトをご確認ください。