そんなお悩み、すごくよくわかります!

2027年から始まる「こどもNISA」、ニュースでちらっと見たけど詳しくわからない…という方がすごく多いんですよね。

ぼくも実際に子どもがいるので、「うちの子の将来のお金をどう準備するか」は真剣に考えてきました。今回はそんなお悩みを解決するために、こどもNISAとは何か・いつから始まるのか・どう使えばいいのかを、わかりやすく解説します!

ぜひ最後まで読んでみてね。

- こどもNISAとは何か・制度の基本的な仕組み

- 2027年スタートの具体的なルールと上限額

- ジュニアNISAとの違い・親の新NISAとの関係

- 払出し条件や18歳以降の扱いについて

- 今からできる準備と注意点

こどもNISAとは?2027年スタートの新しい子ども向け非課税制度

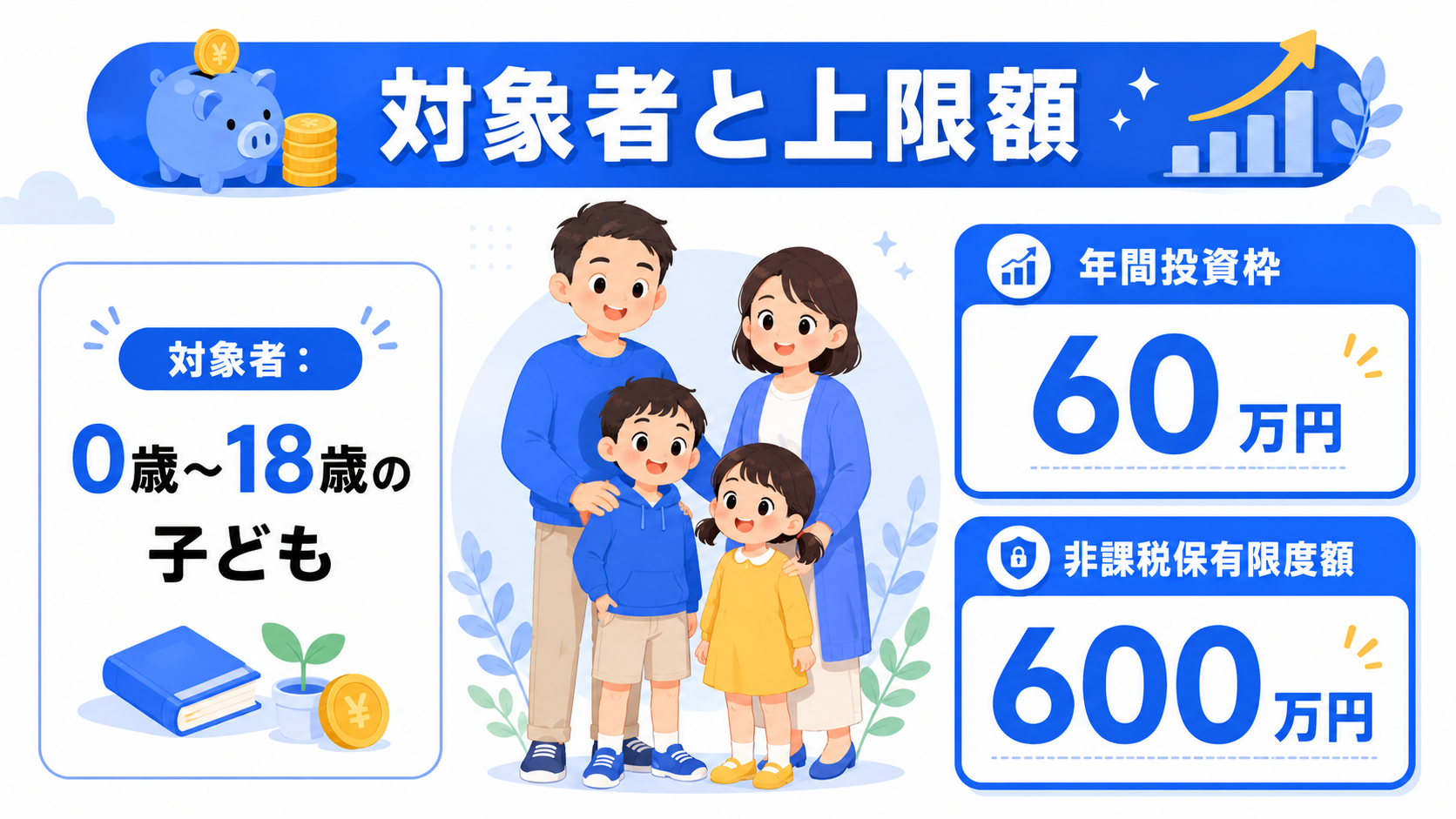

こどもNISAとは、2027年1月から始まる予定の子ども専用の少額投資非課税制度です。0歳から17歳の子どもを対象に、年間60万円(月5万円)まで投資でき、その運用益がすべて非課税になります。

この制度の最大のポイントは「非課税保有上限が600万円」「保有期間が無期限」という2点。通常、投資で得た利益には約20%の税金がかかりますが、こどもNISA口座内では税金ゼロで増やし続けられるんですよね。

ぼく自身、子どもの教育費の準備について長年考えてきましたが、「非課税で長期運用できる仕組みが子ども専用にできる」というのは本当に大きな変化だと感じています。2026年現在、制度の詳細は金融庁から順次公表されていますが、現時点で確定している主要なスペックは以下の通りです。

| 項目 | 内容 |

|---|---|

| 開始時期 | 2027年1月(予定) |

| 対象年齢 | 0〜17歳 |

| 年間非課税上限 | 60万円(月5万円) |

| 非課税保有上限 | 600万円 |

| 保有期間 | 無期限 |

| 払出し条件 | 12歳以降・教育費限定での部分払出し可 |

| 18歳以降 | 子ども本人の成人NISA(新NISA)へ移行 |

この表を見ると、かなり使いやすい設計になっているのがわかりますよね。次のセクションで、各項目についてもう少し詳しく見ていきます。

こどもNISAはいつから始まる?2027年スタートまでの流れ

こどもNISAは2027年1月開始予定です。2026年現在はまだ制度準備期間中にあたり、各証券会社や金融機関が口座開設の受付や詳細設計を進めている段階です。

「まだ先の話じゃないの?」と思う方もいると思うんですが、ぼくはこれは「今から準備を始める絶好のタイミング」だと考えています。理由は3つあります。

まず、制度開始前に仕組みをしっかり理解しておくこと。次に、投資先・金融機関選びを焦らず比較できること。そして、子どもの年齢によっては開始と同時に満額活用するために資金計画が必要なこと。特に0〜6歳のお子さんをお持ちの親御さんは、2027年1月から最大限活用できる準備を今から整えておくと、長期間の非課税メリットを最大限に受けられます。

現時点では、金融庁から「こどもNISAの基本方針」は発表済みですが、口座開設の具体的な手続きや証券会社ごとの取り扱い商品については、制度の正式決定後に詳細が公表される見込みです。最新情報は金融庁の公式サイト(fsa.go.jp)で随時確認するようにしてください。

こどもNISAの対象者と年間上限額はどうなっている?

こどもNISAの対象は0歳から17歳の子どもです。年間の非課税投資上限は60万円(月換算で5万円)で、この枠を使い切れば非課税保有上限の600万円に到達するまで積み立てを続けられます。

「月5万円って結構多いですよね」という声もよく聞きます。正直、最初から満額入れる必要はないんですよね。たとえば月1万円から始めて、年間12万円を積み立てるだけでも、長期運用すれば年利5%想定で20年後には約400万円に育つ計算です。

シミュレーション例(年利5%想定・税引き前)

月1万円 × 18年積立 → 約360万円の元本 → 運用益含め約560万円相当

月3万円 × 18年積立 → 約648万円の元本 → 非課税保有上限600万円に早期到達

※あくまで試算です。将来の運用成果を保証するものではありません。

「いくら入れるか」よりも「いつ始めるか」が重要で、早く始めるほど複利の恩恵を受けられる期間が長くなります。特に0〜3歳のお子さんをお持ちのご家庭は、2027年のスタートと同時に始めれば最大18年間の非課税運用が可能になりますよ。

子育て世代のNISA活用については

も参考になります。

こどもNISAの払出し条件と18歳以降の扱いは?

こどもNISAの払出しルールは従来の制度と大きく異なります。年齢によって払い出し条件が3段階に分かれており、18歳を迎えると子ども本人の成人NISA(新NISA)へ自動的に移行する設計になっています。

具体的には以下の3段階です。12歳未満は原則払い出し制限あり(緊急時を除く)、12歳以降は本人の同意があれば比較的容易に払い出しができるようになります、18歳以降は自由に引き出せて、成人NISA(新NISA)への移行も可能です。

これは親御さんにとって非常に重要なポイントです。「子どものお金を親が勝手に使えない」というロック機能がある一方、教育費という明確な目的での払出しは認められているわけです。

ぼくが注目しているのは「18歳以降の成人NISA移行」という仕組みです。子どもが18歳になったとき、こどもNISAの残高がそのまま子ども本人の新NISAに引き継がれるとすると、子どもは社会人になる前から非課税の資産を持った状態でスタートできることになります。これはジュニアNISAにはなかった設計で、長期的な資産形成の観点からみると画期的といえます。

払出し条件の詳細(何の費用が「教育費」として認められるかなど)は、制度正式決定後に金融庁から公表される予定です。現時点では「12歳以降・教育費限定」という大枠が示されています。

ジュニアNISAとこどもNISAの違いは?どこが進化した?

ジュニアNISAは2023年末で終了した制度で、こどもNISAは実質的にその後継にあたります。ただし、仕組みは大幅に改善されています。

最大の違いは「払出し制限の柔軟化」と「保有期間の無期限化」です。ジュニアNISAは原則として18歳まで払出しができず、途中解約すると課税口座に移管されるというデメリットがありました。こどもNISAでは12歳以降に教育費として部分払出しが可能になり、使い勝手が大きく向上しています。

| 比較項目 | ジュニアNISA(終了済み) | こどもNISA(2027〜) |

|---|---|---|

| 対象年齢 | 0〜17歳 | 0〜17歳 |

| 年間上限 | 80万円 | 60万円 |

| 保有上限 | 400万円 | 600万円 |

| 保有期間 | 20歳まで(延長制度あり) | 無期限 |

| 途中払出し | 原則不可(課税移管) | 12歳以降・教育費限定で可 |

| 終了後の扱い | 課税口座へ | 成人NISAへ移行 |

ジュニアNISAは「使いにくい」という声が多く、普及率が低い制度でした。こどもNISAはその反省を踏まえて設計されていて、より実用的な形になっています。

もちろん年間上限が80万円→60万円に下がったのはデメリットですが、保有上限600万円・無期限保有・柔軟な払出しというトレードオフを考えると、総合的には使いやすい制度に進化したと感じています。

新NISAとの違いや仕組みについては

で詳しく解説しているので、あわせて読んでみてください。

こどもNISAと親の新NISAは同時に使える?

こどもNISAと親の新NISAは完全に別枠で、同時に利用できます。これは重要なポイントです。

たとえばご夫婦2人がそれぞれ新NISAを持ち、さらにお子さんがこどもNISAを持つ場合、家族全体での年間非課税投資枠は最大「360万円×2人+60万円=780万円」となります(新NISAは年間最大360万円)。

「そんなに使いきれない」という方も多いと思いますが、大切なのは「枠を使い切ること」ではなく「各自の目的に合った金額を非課税口座に入れること」です。

✅ こどもNISAの使いどころ

- 子どもの教育費準備

- 大学進学資金の積立

- 子ども自身の将来の資産形成

💙 親の新NISAの使いどころ

- 老後資金の準備

- 住宅購入資金の積立

- 家族全体の資産形成

「子どもの教育費は学資保険で」と考えていた方も多いと思いますが、こどもNISAと学資保険の比較については次の記事で詳しく解説する予定です。

親御さん自身の資産形成については

も参考になります。

こどもNISAを始めるために今からできる準備

2027年スタートまでまだ時間があるので、今から準備を進めておくことをおすすめします。

ぼくが実際に考えている「こどもNISA開始前にやるべきこと」を3つ紹介します。

📋 こどもNISA開始前の準備ステップ

月いくら積み立てられるか把握する。無理のない金額から始めるのが長続きのコツ

こどもNISAが始まる前に、親の新NISAで投資の経験を積んでおく。慣れてから子どものNISAを開始するとスムーズ

制度詳細が発表され次第、証券会社・銀行の取り扱い商品・手数料を比較する準備をしておく

特に重要なのがステップ2です。「投資は初めて」という方がいきなりこどもNISAから始めるより、親自身の新NISAで経験を積んでからの方がスムーズに判断できます。

家計の見直しから始めたい方は

が参考になります。

こどもNISAに関するよくある質問(FAQ)

Q1. こどもNISAとは何歳まで使えますか?

こどもNISAは0歳から17歳の子どもが対象です。18歳になると、子ども本人の成人NISA(新NISA)に自動移行する予定です。

Q2. こどもNISAはいつから始まりますか?

2027年1月開始予定です(2026年現在は制度準備中)。口座開設の受付開始時期は各金融機関から順次案内される見込みです。

Q3. こどもNISAの年間上限はいくらですか?

年間60万円(月5万円)が非課税投資の上限です。生涯の非課税保有上限は600万円です。

Q4. こどもNISAで積み立てたお金はいつでも引き出せますか?

年齢によって3段階に分かれています。12歳未満は原則払い出し制限あり(緊急時を除く)。12歳以降は本人の同意があれば比較的容易に払い出しができます。18歳以降は自由に引き出せて、成人NISA(新NISA)への移行も可能です。

Q5. 親のNISA(新NISA)とこどもNISAは別枠で使えますか?

はい、完全に別枠です。親が新NISAを最大限活用しながら、同時にこどもNISAも利用できます。

Q6. ジュニアNISAとこどもNISAはどう違いますか?

ジュニアNISAは2023年末で終了済みの制度です。こどもNISAはその後継にあたりますが、非課税保有上限が600万円(旧:400万円)に増加、保有期間が無期限になり、12歳以降の教育費払出しが可能になるなど大幅に改善されています。

Q7. こどもNISAで何に投資できますか?

現時点では制度の詳細仕様を確認中ですが、新NISAと同様にインデックスファンド・株式投信・ETFなどへの投資が想定されています。具体的な取り扱い商品は制度正式決定後に各証券会社が公表します。

まとめ|こどもNISAとは子どもの未来を守る2027年スタートの制度

こどもNISAとは、2027年1月開始予定の0〜17歳対象の子ども専用非課税投資制度です。年間60万円・上限600万円・無期限保有という条件で、子どもの将来の教育費や資産形成を非課税で積み立てられます。

ぼくがこの制度で特に注目しているのは「18歳以降に子ども本人の成人NISAへ移行する」という点です。子どもが社会に出るタイミングで、すでに資産が育った状態でスタートできるというのは、今までにない仕組みですよね。

2026年現在はまだ準備期間中ですが、今からできることは十分あります。まずは家計を整え、親自身の新NISAで投資の経験を積み、制度が始まったらスムーズに子どもの口座を開設できるように準備しておきましょう!

制度の最新情報は金融庁の公式サイト(fsa.go.jp)で随時確認するようにしてください。

新NISAについて詳しく知りたい方は

もぜひ読んでみてね。

※この記事は情報提供を目的としており、投資・資産運用の勧誘を行うものではありません。投資判断はご自身の責任において行ってください。シミュレーションはあくまで試算であり、将来の運用成果を保証するものではありません。制度の詳細・最新情報は金融庁や各証券会社の公式サイトをご確認ください。