そのモヤモヤ、すごくよくわかります!

「子どもの将来のためにいい制度らしい」と聞いても、「でも損したらどうしよう」「元本割れしたら取り返しがつかない」という不安が先に出てきますよね。

今回はそんなお悩みを解決するために、こどもNISAのデメリットとリスクを正直に・具体的に解説します。メリットだけを並べた記事はよくあるけど、ぼくはデメリットもちゃんと伝えた上で「それでもやった方がいいか?」を一緒に考えたいんですよね。

ぜひ最後まで読んでみてね。

- こどもNISAの具体的なデメリット5つ

- 暴落・元本割れリスクの正直な解説

- 「やめた方がいい人」と「やった方がいい人」の違い

- リスクを最小限にする積立の考え方

- デメリットを踏まえた上での正直な結論

こどもNISAのデメリットとは?正直に5つ挙げてみる

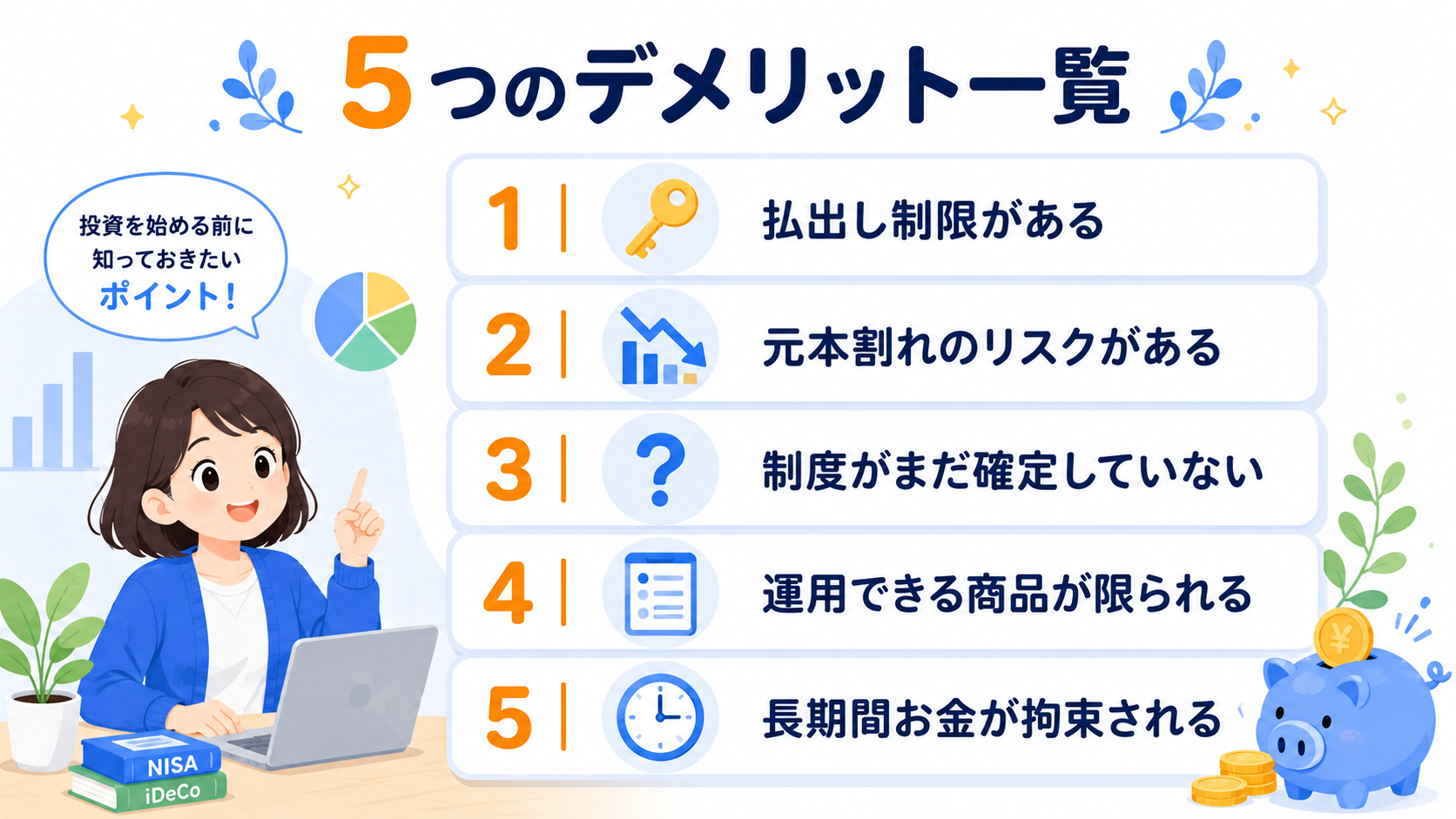

こどもNISAのデメリットを正直に言うと、「元本保証がない」「払出し制限がある」「年間上限60万円は決して多くない」「制度の詳細がまだ確定していない」「長期継続が前提になる」という5点です。

ぼく自身、こどもの教育費の準備を長年考えてきましたが、「いい制度だからといってデメリットを無視するのは違う」と思っています。どんな制度にも向き不向きはあります。それを踏まえた上で始めるかどうかを判断してほしいんですよね。

✅ こどもNISAのメリット

- 運用益が非課税

- 年間60万円・上限600万円

- 保有期間が無期限

- 18歳以降に成人NISAへ移行

- 親の新NISAと別枠で使える

❌ こどもNISAのデメリット

- 元本保証なし(投資リスクあり)

- 12歳未満は払出し制限

- 年間60万円は制限になることも

- 制度の詳細が未確定

- 長期継続が必要

それぞれのデメリットについて、次のセクション以降で詳しく見ていきましょう。

こどもNISAで元本割れはある?暴落したらどうなるか

こどもNISAは元本保証がありません。株式や投資信託を運用するため、市場環境によっては元本を下回るリスクがあります。

これは事実として正確に伝えておく必要があります。たとえば2020年のコロナショック時には、世界株式インデックスファンドが短期間で約30%下落しました。「2027年に制度が始まってすぐ積み立てたら、翌年に暴落して評価額が大きく下がった」というシナリオも十分あり得ます。

ただし、ぼくが「それでも長期積立は有効」と考える根拠を正直にお伝えします。

過去の市場データを見ると、世界株式インデックス(全世界株式など)は暴落があっても数年以内に回復し、15〜20年以上の期間で保有し続けた場合にほぼ確実にプラスになってきた歴史があります。もちろん過去のデータが将来を保証するわけではありませんが、「子どもが0〜3歳の頃に始めて、18歳になるまでの18年間積み立て続ける」という時間軸なら、暴落を乗り越えられる可能性は高くなります。

問題になるのは「途中で売りたくなったとき」です。12歳未満は払出し制限があるため、強制的に長期保有になります。これをデメリットと見るか、「強制的に売れないからこそ長期間持ち続けられる」とポジティブに捉えるかは、人によって違います。

元本割れリスクについての詳しい考え方は

で解説しています。

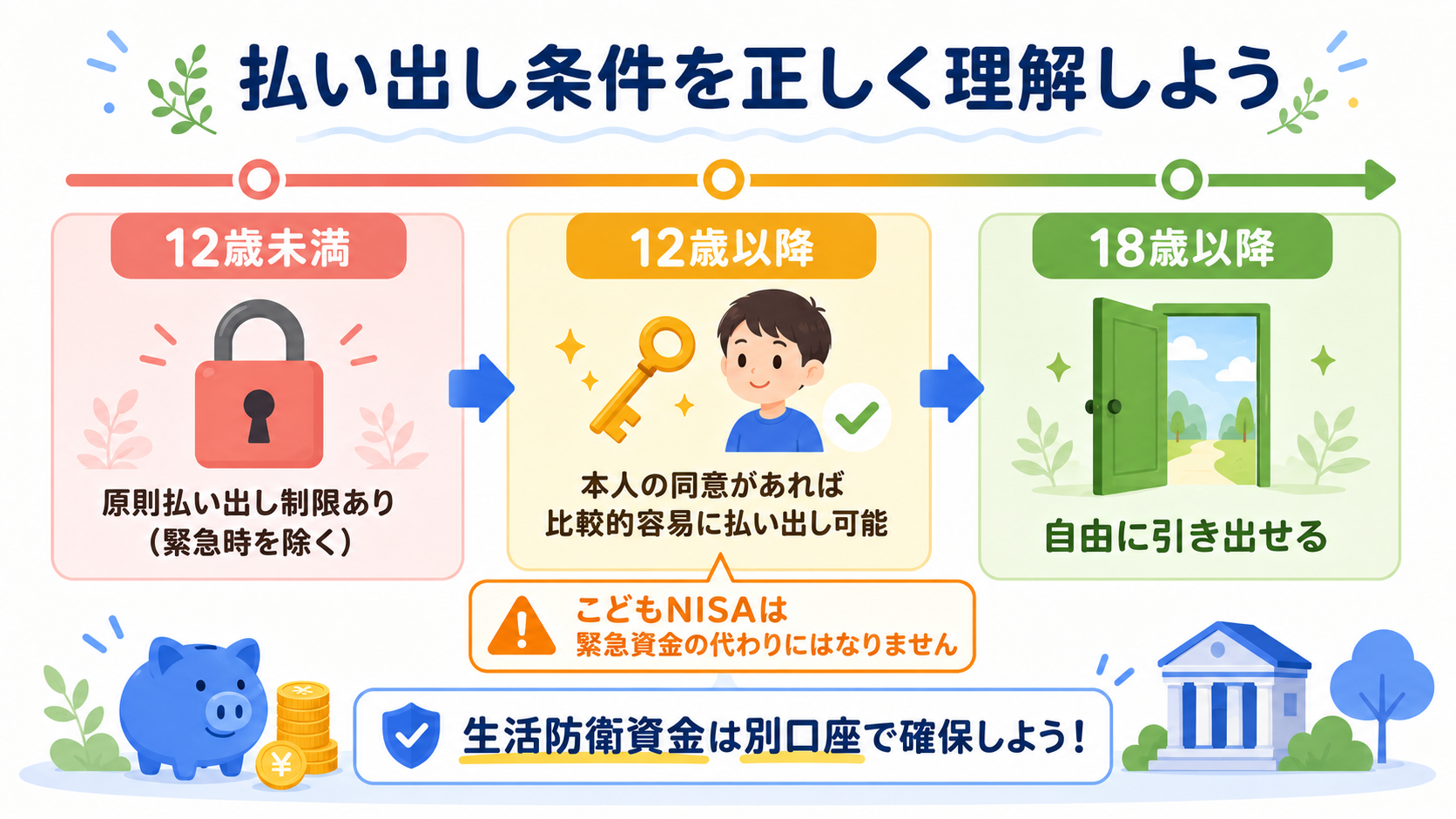

こどもNISAの払出し制限はどれくらい不便?

払出し制限は、こどもNISAの最大のデメリットの一つです。12歳未満は原則払い出し制限があります(緊急時を除く)。12歳以降は本人の同意があれば比較的容易に払い出しができ、教育費を目的とした部分払出しが可能になります。18歳以降は自由に引き出せます。

「急にお金が必要になったときに使えない」というのは現実的な問題です。たとえば子どもが10歳のときに予想外の医療費が発生したり、家族の収入が一時的に落ちたりした場合でも、こどもNISAに積み立てたお金はすぐに使えません。

この点については正直に言うと、「こどもNISAは教育費の一部として積み立てるもの」であって、「いざというときの緊急資金の代わりにはならない」と理解しておく必要があります。

こどもNISAと生活防衛資金は別に持つことが必須

こどもNISAを始める前に、生活費3〜6ヶ月分の生活防衛資金を別口座に確保しておくことを強くおすすめします。こどもNISAはあくまで「長期の教育費積立口座」として位置づけましょう。

生活防衛資金の考え方については

も参考になります。

こどもNISAで暴落が起きたらどうすればいい?

こどもNISAで暴落が起きたときに取るべき行動は「何もしないこと」です。これは一見難しいように感じますが、理由があります。

投資の世界で最もよくある失敗パターンは「暴落時にパニックで売ってしまう」ことです。たとえば2020年3月のコロナショックで多くの投資家が損切りしましたが、その後わずか1年以内に市場は回復し、最高値を更新しました。売った人は回復の恩恵を受けられませんでした。

こどもNISAの場合、12歳未満は払出し制限があるため、物理的に「売りたくても売れない」状況になります。これが逆に功を奏して、暴落時の「感情的な売り」を防いでくれます。

それでも「暴落が来て怖い」と感じるなら、それはリスク許容度が合っていないサインです。全額を積極的な株式ファンドに振り向けるのではなく、債券を含むバランスファンドなど値動きが穏やかな商品を選ぶのも一つの方法です。ただし、商品の詳細は2027年の制度開始後に各証券会社が公表するので、そのタイミングで確認するようにしてください。

含み損への向き合い方は

でも詳しく解説しているので読んでみてね。

こどもNISAはやめた方がいい人はどんな人?

「こどもNISAはやめた方がいい」という結論になる人は確かにいます。ぼくが正直に思う「向いていない人」をお伝えします。

まず、生活防衛資金ゼロのまま始めようとしている方。毎月の家計が赤字の状態で投資を始めても、緊急時に困ります。まずは家計を整えることが先です。

次に、「数年以内に使う予定のお金」を充てようとしている方。こどもが3年以内に大学進学する予定で、その資金を今すぐこどもNISAに入れるのは危険です。短期で引き出す可能性がある資金は投資に向きません。

そして、「毎月の積立が家計を圧迫する」方。月5万円の枠があるからといって、生活費を削ってまで満額積み立てる必要はありません。無理のない金額から始めるのが正しいやり方です。

逆に「こどもNISAをやった方がいい人」は「生活防衛資金を持っていて、長期積立できる家庭」です。

📋 こどもNISA向き・不向きチェック

生活防衛資金ゼロ・毎月赤字・数年内に使う予定のお金を入れる予定・月々の家計が既にギリギリ

生活防衛資金あり・家計が黒字・子どもが10歳以下・長期保有に耐えられるメンタル

家計管理の基礎から整えたい方は

から読み始めるのがおすすめです。

こどもNISAのデメリット:制度が2027年スタートでまだ確定していない

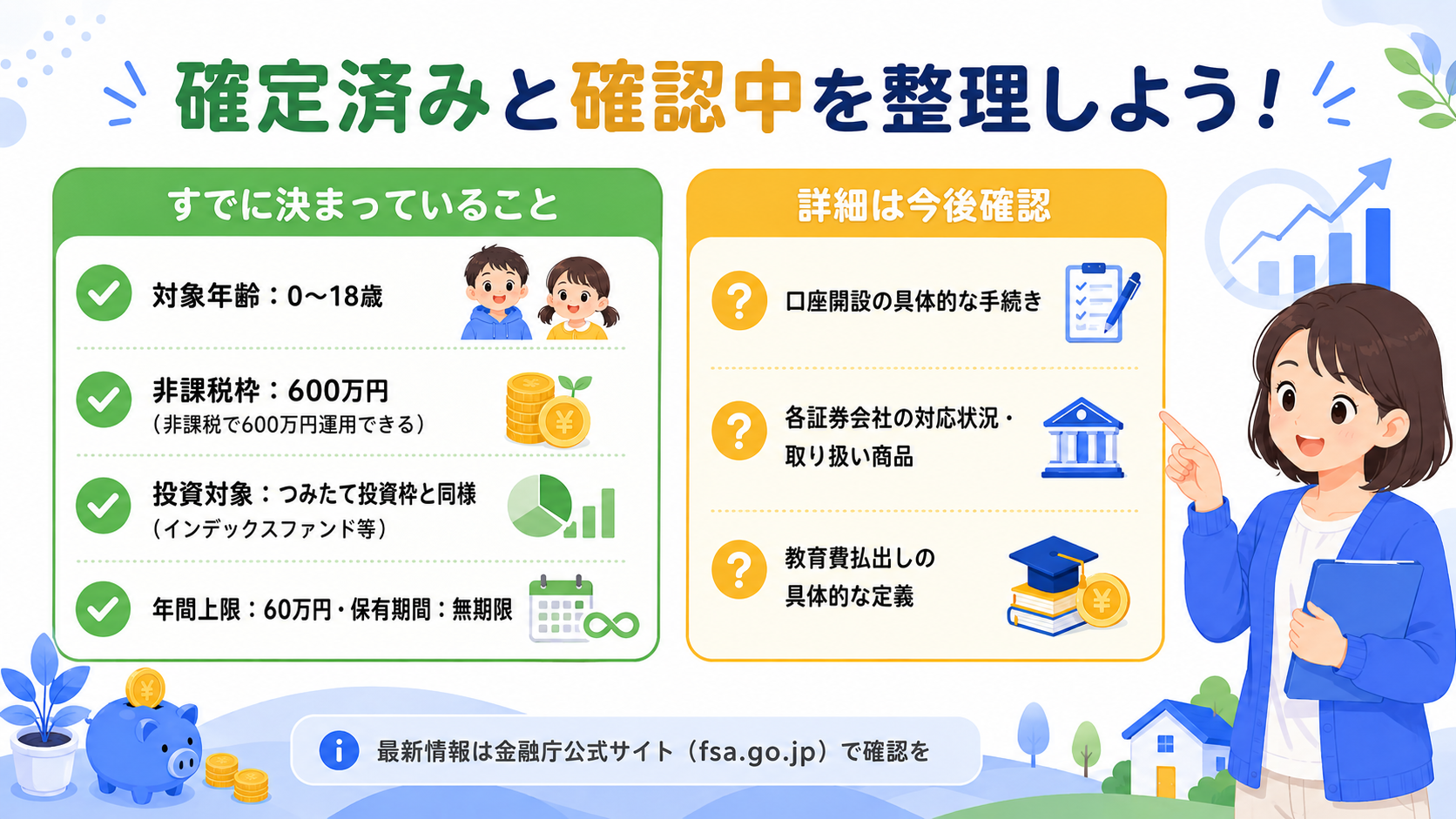

2026年現在、こどもNISAは2027年1月開始予定です。「制度が未確定」と聞くと不安に感じるかもしれませんが、実はすでに確定している重要な点と、詳細確認中の点に分かれています。

すでに確定している主なポイントは、対象年齢0〜18歳・非課税保有上限600万円・投資対象は新NISAのつみたて投資枠と同様の商品(長期・分散投資向けインデックスファンドなど)です。これらは2027年スタートに向けて確定した内容です。

一方、制度開始が2027年のためまだ詳細が確認中なのは、口座開設の具体的な手続きや各証券会社の対応状況などです。「2027年になって詳細が公開されてから改めて検討する」という判断も十分合理的ですよ。

いずれにしても、「準備だけは今から始められる」という点も事実です。家計の見直し・生活防衛資金の確保・親の新NISA(新NISAは現在利用可能)での投資経験を積んでおくことは、今すぐできます。

| 確定済みの内容 | 未確定の内容 |

|---|---|

| 開始時期:2027年1月(予定) | 口座開設手続きの詳細 |

| 対象年齢:0〜17歳 | 取り扱い商品の詳細 |

| 年間上限:60万円 | 教育費払出しの具体的定義 |

| 非課税保有上限:600万円 | 各証券会社の手数料 |

| 保有期間:無期限 | 口座開設受付開始時期 |

| 払出し:12歳以降・教育費限定 | 制度変更の可能性 |

「詳細が確定してから始める」は賢い判断です。ただし、確定を待つ間に子どもの年齢が上がって運用期間が短くなるという機会損失もあるので、金融庁の公式サイト(fsa.go.jp)で情報は常にチェックしておきましょう。

こどもNISAのデメリットを踏まえた上でのリスク軽減策

デメリットがわかった上で「それでも始めたい」という方のために、リスクを最小化する考え方をお伝えします。

大切なのは3つです。

まず「無理のない金額から始める」こと。月1万円から始めて、余裕ができたら増やすで十分です。最初から月5万円満額を目指す必要はまったくありません。年利5%想定で月1万円を18年積み立てれば、元本216万円が約330万円に育つ計算です。

次に「全世界株式インデックスや低コストファンドを選ぶ」こと。個別株や高リスク商品ではなく、世界中の株式に分散投資できるインデックスファンドが長期積立に向いています。コストが低いほど長期では差が出ます。

そして「暴落が来ても続けるメンタルを先に作っておく」こと。積立投資は「暴落時こそ安く多く買える」という仕組みになっています。これをドルコスト平均法といいますが、暴落を怖がらず続けることで長期的なリターンが高まります。

新NISAでの積立戦略については

も参考になります。

こどもNISAのデメリットに関するよくある質問(FAQ)

Q1. こどもNISAで元本割れした場合、税金の還付はありますか?

いいえ、ありません。NISAは「利益に税金がかからない」制度ですが、「損失が出た場合に補填される」制度ではありません。元本割れした場合の損失はそのまま確定します。また、NISA口座の損失は特定口座・一般口座の利益との損益通算もできないので注意が必要です。

Q2. こどもNISAの暴落リスクを減らすにはどうすればいい?

投資先を分散させること・長期で保有すること・積立投資(ドルコスト平均法)を活用することの3点が有効です。一度に大きな金額を入れるより、毎月一定額を積み立てる方がリスクを分散できます。

Q3. やめた方がいいケースを具体的に教えてください

生活防衛資金(生活費3〜6ヶ月分)がない場合・家計が毎月赤字の場合・3〜5年以内に使う予定のお金を入れようとしている場合は始めない方がいいです。投資は「余剰資金」で行うのが鉄則です。

Q4. こどもNISAで損したとき、親が補填する必要はありますか?

法的な補填義務はありません。こどもNISAはあくまで投資口座であり、損失は自己責任です。ただし教育費として使う予定だったお金が減ってしまうリスクは当然あります。

Q5. 2027年以降に制度が変わることはありますか?

過去のNISA制度の歴史を振り返ると、制度変更は繰り返し行われてきました(ジュニアNISAは当初予定と違う形で終了)。将来の制度変更を完全に予測することはできませんが、政府は子育て支援の観点から継続的に整備する意向を示しています。最新情報を金融庁公式サイトで確認し続けることが重要です。

Q6. こどもNISAはやった方がいい?やめた方がいい?結局どっちですか?

家計が安定していて、生活防衛資金を持ち、長期積立を続けられる家庭にとっては「やった方がいい」制度です。一方、家計が不安定・緊急資金不足・投資の知識がない状態で始めるのはリスクが高いです。まずは家計を整えてから判断するのが正解です。

まとめ|こどもNISAのデメリットを理解した上で判断しよう

こどもNISAのデメリットを正直に整理すると「元本保証なし・払出し制限あり・制度詳細未確定・長期継続が必要」という4点が主なものです。

これらは事実として理解した上で、それでも「子どもの将来のために非課税で長期積立できる制度を活用したい」という判断ができるご家庭には、魅力的な制度です。

ぼくが一番伝えたいのは「デメリットを理解してから始める」という順番です。「なんとなく国が推奨しているから」ではなく、「リスクを理解した上で、自分の家計状況に合うと判断したから始める」という姿勢が長続きのコツです。

2026年現在はまだ制度準備中なので、今すぐ始めることはできません。まずは家計を整え、生活防衛資金を確保し、親の新NISAで投資の経験を積みながら、2027年の制度スタートに備えましょう!

※この記事は情報提供を目的としており、投資・資産運用の勧誘を行うものではありません。投資判断はご自身の責任において行ってください。シミュレーションはあくまで試算であり、将来の運用成果を保証するものではありません。制度の詳細・最新情報は金融庁や各証券会社の公式サイトをご確認ください。