「新NISAのつみたて投資枠と成長投資枠の違い」の基本もあわせて知りたい方は、こちらの記事もチェックしてみてくださいね👇

こんな疑問、新NISAを始めようとした人なら絶対に一度は感じますよね。

2つの枠があるとわかった瞬間、「どっちを使えばいいの?」「両方使わなきゃいけないの?」って混乱してしまう方がすごく多いんですよ。

でも安心してください。

この記事を読めば、2つの枠の違いと正しい使い方が、スッキリわかるようになりますよ!

- つみたて投資枠と成長投資枠の違い(上限額・対象商品・投資方法)

- 初心者はどちらの枠を使えばいいか

- 生涯非課税上限1,800万円の賢い使い方

- 月3万円・5万円の積立で1,800万円に到達するシミュレーション(試算)

- 無理に両枠を使わなくていい理由

新NISAの「2つの枠」、まず違いを整理しよう!

新NISAには、つみたて投資枠と成長投資枠という2種類の投資枠があります。

結論から言うと、2つの枠は「目的」と「使い方」が違います。

以下の比較表でまず全体像を確認してみましょう。

| 比較項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

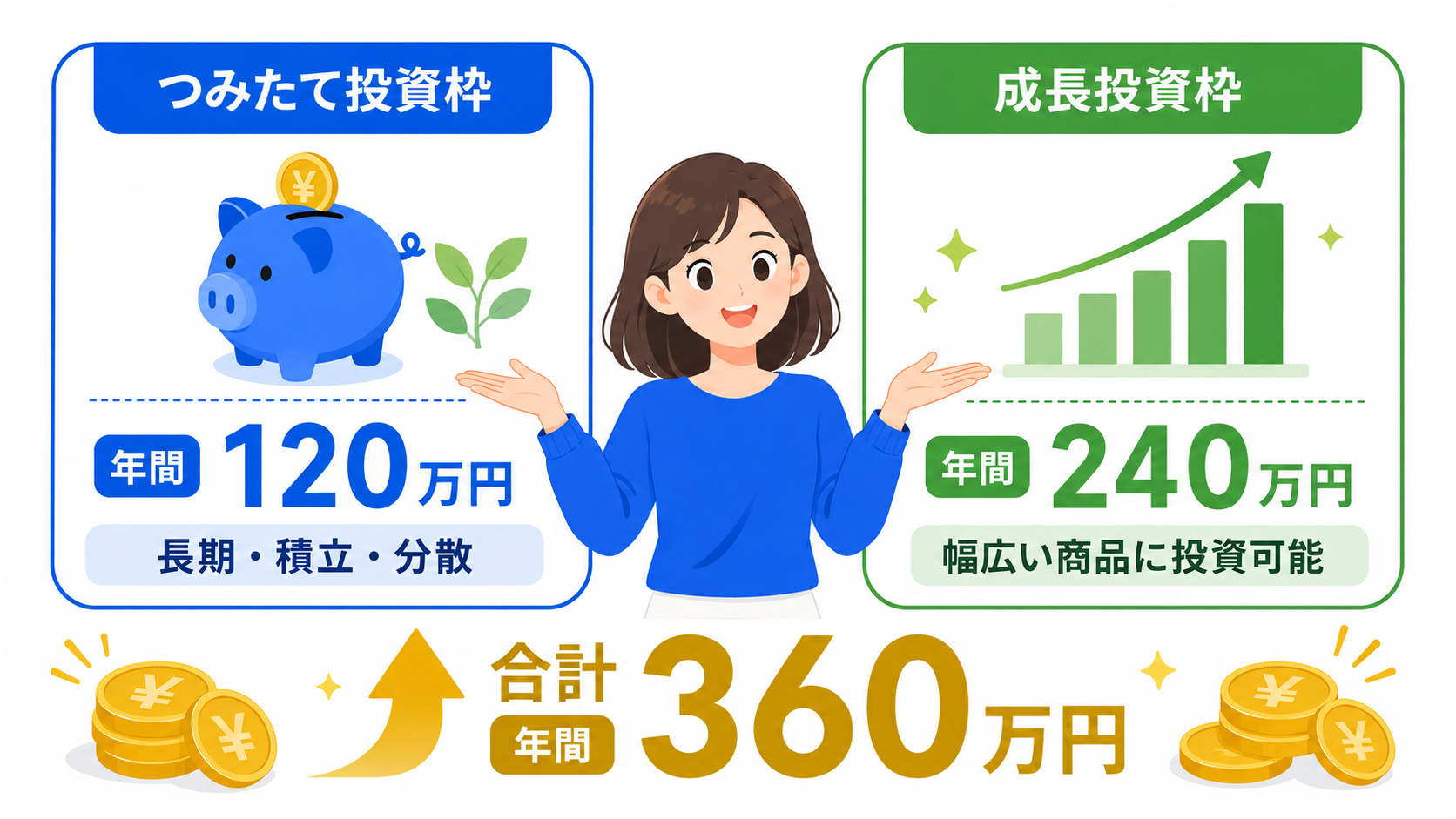

| 年間投資上限 | 120万円 | 240万円 |

| 生涯上限(合計1,800万円の中) | 上限なし | 1,200万円まで |

| 対象商品 | 金融庁が厳選した投資信託 | 株式・幅広い投資信託 |

| 投資方法 | 積立のみ | 積立・一括どちらもOK |

| 向いている人 | 長期・コツコツ派 | 株式投資もしたい人 |

「つみたて投資枠は月10万円まで・成長投資枠は月20万円まで」と覚えておくとわかりやすいですよ。

2つ合わせた年間の上限は最大360万円で、生涯通算の非課税上限は1,800万円です。

2つの枠の中身を詳しく見てみよう!特徴と違いを解説

比較表の数字だけでなく、2つの枠の「中身」についてもしっかり理解しておきましょう。

つみたて投資枠の特徴

つみたて投資枠は、長期・積立・分散投資を目的とした枠です。

一言でいえば、「コツコツ安心して積み立てたい人向けの枠」ですよ。

- 年間投資上限は120万円(月10万円相当)

- 積立方法のみ(一括投資はできない)

- 対象商品は金融庁が厳選した低コストの投資信託のみ

- 長期保有に適した商品が揃っている

つみたて投資枠の商品は、金融庁が「長期投資に向いているか」を厳しく審査したものだけが並んでいます。

変な手数料が高い商品や、ギャンブル性の高い商品は入っていません。

「何を選べばいいかわからない」という初心者の方も、この枠の商品から選べば、まず大きく外れることはないんですよ。

eMAXIS Slim 全世界株式(オルカン)やeMAXIS Slim 米国株式(S&P500)など、長期投資で人気の投資信託がしっかり対応しているのも、つみたて投資枠の安心感のひとつです。

成長投資枠の特徴

成長投資枠は、より自由度の高い投資ができる枠です。

結論として、「株式投資もしたい・積立以外の運用もしたい人向けの枠」といえます。

- 年間投資上限は240万円(月20万円相当)

- 生涯上限は1,200万円まで(合計1,800万円の中)

- 積立・一括どちらでも投資できる

- 対象商品は投資信託だけでなく、個別株・ETFも含む

つみたて投資枠が「安全・安心・シンプル」なのに対して、成長投資枠は「自由・幅広・柔軟」というイメージです。

個別株に投資したい人、ETFを活用したい人、ある程度まとまった資金を一気に投資したい人には、成長投資枠が向いています。

ただし、成長投資枠は自由度が高い分、自分で商品を選ぶ目が必要になります。

「何でも自由に買える」ということは、「自分で責任を持って選ぶ必要がある」ということでもあるんですよ。

生涯1,800万円の非課税枠、どう配分すればいい?

新NISAの生涯非課税上限は1,800万円です。

2つの枠の組み合わせについて、よくある疑問が「どう配分すればいいの?」というものですよね。

ポイントは以下の3つです。

- 合計1,800万円のうち、成長投資枠で使えるのは最大1,200万円

- つみたて投資枠だけで1,800万円を全部使うこともOK

- 2つの枠は同時並行で使うことができる

以下の表で具体的なパターンを見てみましょう。

| パターン | つみたて投資枠 | 成長投資枠 | 合計 |

|---|---|---|---|

| つみたてのみ | 1,800万円 | 0円 | 1,800万円 |

| バランス型 | 1,200万円 | 600万円 | 1,800万円 |

| 最大活用型 | 600万円 | 1,200万円 | 1,800万円 |

どの組み合わせでも、合計1,800万円という上限は変わりません。

1,800万円を超えなければ、配分は自由に決めて大丈夫なんですよ。

初心者はつみたて投資枠だけで十分!その根拠を解説

「成長投資枠も使わないともったいない?」という質問をよく受けます。

でも、ぼくの考えはシンプルです。

初心者の方は、まずつみたて投資枠だけ使えば十分です!

その理由を3つお伝えします。

理由①:つみたて投資枠だけで1,800万円の上限に到達できる

つみたて投資枠の年間上限は120万円です。

1,800万円 ÷ 120万円 = 15年。

つみたて投資枠だけで、15年あれば生涯非課税枠を使いきることができます。

無理に成長投資枠を使う必要はありません。

理由②:商品選びが簡単

つみたて投資枠の対象商品は、金融庁が長期投資に適していると認めたものだけです。

選択肢が絞られているため、「どれを選べばいい?」という迷いが少なくなります。

初心者が陥りやすい「悪い商品を選んでしまう」リスクも下がります。

理由③:積立のリズムが作りやすい

毎月一定額を積み立てるシンプルな仕組みなので、投資のリズムが作りやすいんですよ。

「考えなくても積立が続いていく」状態を作ることが、長期投資では何より大切なんです。

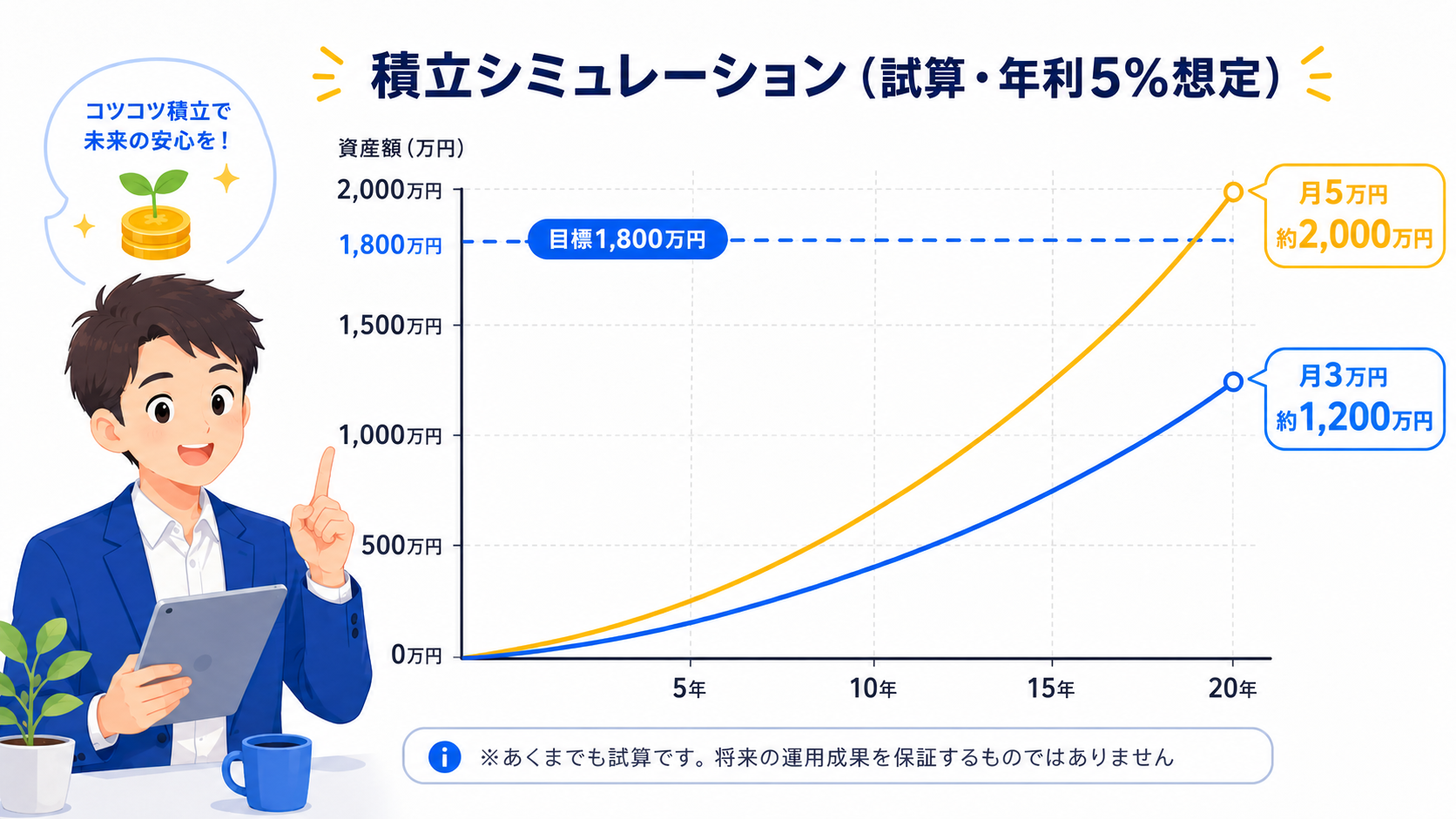

月3万・5万の積立で1,800万円は達成できる?シミュレーション

「1,800万円なんて自分には無理かも」と思う方も多いですよね。

でも数字で見ると、意外と現実的な話なんですよ。

以下は年利5%想定の試算です。あくまで目安の数字であることをご承知おきください。

月3万円を積み立てた場合の試算(年利5%想定)

| 期間 | 元本 | 運用後(目安) |

|---|---|---|

| 10年 | 360万円 | 約466万円 |

| 20年 | 720万円 | 約1,233万円 |

| 30年 | 1,080万円 | 約2,495万円 |

| 40年 | 1,440万円 | 約4,569万円 |

月5万円を積み立てた場合の試算(年利5%想定)

| 期間 | 元本 | 運用後(目安) |

|---|---|---|

| 10年 | 600万円 | 約777万円 |

| 20年 | 1,200万円 | 約2,055万円 |

| 30年 | 1,800万円 | 約4,159万円 |

| 40年 | 2,400万円 | 約7,616万円 |

月5万円なら30年で元本1,800万円に到達します。

もちろん、途中でつみたて投資枠の上限(1,800万円)を超えた分はNISA枠の外で運用することになりますが、目安として覚えておくと動きやすいですよ。

非課税枠の「復活ルール」、知っておくと損しない!

新NISAには、旧NISAにはなかった「非課税枠の復活」という仕組みがあります。

これを知っておくと、資金計画がぐっと立てやすくなるんですよ。

非課税枠の復活とは?

新NISAで一度投資した商品を売却すると、売却した分の「買付金額」が翌年に非課税枠として復活します。

たとえば、つみたて投資枠で200万円分の投資信託を売却した場合、翌年に200万円分の非課税枠が戻ってくるイメージです。

ただし、いくつかポイントがあります。

- 復活するのは「買付金額(投資した元本)」であって、値上がり分は含まない

- 復活した枠が使えるのは「翌年以降」(当年中の即時復活はできない)

- 年間の投資上限(つみたて120万円・成長240万円)は変わらない

復活ルールをどう活用する?

たとえば、住宅購入の頭金が急に必要になって、一部の投資信託を売ることになった、というケースです。

この場合、旧NISAでは「売ったら非課税枠は消えてしまう」のが残念でした。

でも新NISAなら、翌年に非課税枠が復活するので、「売っても来年また同じ金額を非課税で投資し直せる」という安心感があります。

ライフイベント(住宅購入・教育費・老後資金の取り崩し)に合わせて柔軟に対応できるのが、新NISAの大きな強みのひとつです。

| 項目 | 内容 |

|---|---|

| 復活するタイミング | 売却した翌年(当年には使えない) |

| 復活する金額 | 売却時の買付金額(元本ベース) |

| 制限 | 年間投資上限を超えては使えない |

| 注意点 | 値上がり益の分は復活しない |

「いざとなれば売れる・また買い直せる」という安心感が、長期投資を継続する心理的なハードルを下げてくれますよ!

つみたて投資枠で選ぶべき商品はどれ?迷ったらこれ!

「つみたて投資枠を使うのはわかった。でも、具体的に何を選べばいいの?」という疑問もよく聞きます。

結論から言えば、「低コストのインデックスファンドを1〜2本選ぶだけ」でOKです!

インデックスファンドとは、日経平均やS&P500などの株価指数に連動するように設計された投資信託です。

「市場全体に薄く広く投資する」イメージで、個別の銘柄選定が不要なシンプルさが特徴です。

つみたて投資枠で人気の商品例

| 商品名 | 投資先 | 信託報酬(目安) |

|---|---|---|

| eMAXIS Slim 全世界株式(オルカン) | 全世界株式 | 年0.05775%程度 |

| eMAXIS Slim 米国株式(S&P500) | 米国主要500社 | 年0.08140%程度(2025年1月以降) |

| eMAXIS Slim 国内株式(日経225) | 日本株式 | 年0.143%程度 |

※信託報酬は変更される場合があります。最新情報は各運用会社の公式サイトでご確認ください。

ぼくがよく聞かれるのが「オルカンとS&P500、両方買った方がいい?」という質問です。

答えはシンプルで、どちらか1本で十分です。

オルカン(全世界株式)は米国株も含んでいるので、実はS&P500と内容が一部重複します。

「迷ったらオルカン1本」がシンプルでわかりやすい方針なんですよ。

投資先を複雑にすることより、「選んだ1本を長く続けること」のほうが何倍も大事です。

信託報酬(コスト)は必ず確認しよう

投資信託には「信託報酬」という、保有しているだけでかかる手数料があります。

この金額が小さいほど、長期的に手元に残るお金が多くなります。

目安として、つみたて投資枠で選ぶ商品の信託報酬は年0.2%以下を目指すと良いですよ。

| 信託報酬のレベル | 判断 |

|---|---|

| 年0.1%以下 | 優秀!長期投資向き |

| 年0.1〜0.2% | 許容範囲 |

| 年0.5%以上 | 注意が必要 |

| 年1%以上 | 長期保有では不利になりやすい |

成長投資枠ではどんな商品を選ぶ?

成長投資枠では、投資信託に加えて個別株やETFも購入できます。

「じゃあ成長投資枠は誰が使うの?」と思いますよね。

成長投資枠が向いているのは、以下のようなケースです。

ケース①:まとまった資金を早く非課税枠に入れたい

退職金や相続・贈与などでまとまったお金が手に入った場合、成長投資枠なら一括投資で枠を早く使えます。

つみたて投資枠は積立のみなので、一括では使えません。

ケース②:個別株への投資を非課税でしたい

個別株(トヨタや任天堂など)は、つみたて投資枠では購入できません。

NISAで個別株を非課税にしたい場合は、成長投資枠を使う必要があります。

ケース③:投資に慣れてきて、もっと自由に運用したい

積立に慣れて「もう少し自分で選んで運用してみたい」と思い始めたとき、成長投資枠はステップアップの選択肢になります。

| こんな人 | おすすめの枠 |

|---|---|

| 投資初心者 | つみたて投資枠だけでOK |

| まとまった資金がある | 成長投資枠を活用 |

| 個別株に興味がある | 成長投資枠 |

| シンプルに積立したい | つみたて投資枠 |

| 1,800万円を早く埋めたい | 両枠を同時並行 |

よくある質問:つみたて投資枠と成長投資枠のQ&A

Q1. 2つの枠は同時に使えますか?

はい、同時に使えます!

たとえば、つみたて投資枠で月5万円を積立しながら、成長投資枠で個別株を買う、といった使い方が可能です。

ただし、2つ合わせた年間の投資上限は360万円(月30万円相当)までになります。

Q2. つみたて投資枠だけで新NISAを使っていて問題ない?

まったく問題ありません!

むしろ、初心者の方や積立を続けることを重視する方には、つみたて投資枠だけの運用をぼくはおすすめしています。

「両枠を活用しないともったいない」という焦りは不要です。

Q3. 成長投資枠の1,200万円上限はどういう意味?

成長投資枠で投資できる生涯上限は1,200万円です。

たとえば1,800万円の非課税枠を全部使いたいと思ったとき、成長投資枠は1,200万円まで、残りの600万円はつみたて投資枠で使う、という考え方になります。

つみたて投資枠は上限なし(1,800万円全部)を使えますが、成長投資枠だけでは1,800万円全部を使いきることはできないんですよ。

Q4. オルカンはつみたて投資枠でも成長投資枠でも買える?

eMAXIS Slim 全世界株式(オルカン)は、つみたて投資枠・成長投資枠の両方に対応しています。

どちらの枠でも買えるので、とても使いやすい商品なんですよ。

「とりあえずオルカンを積み立てていけばOK」というシンプルな戦略が実行しやすいのも魅力のひとつです。

Q5. 成長投資枠でも積立はできますか?

はい、できます!

成長投資枠は「積立・一括どちらもOK」なので、成長投資枠で毎月コツコツ積み立てることも可能です。

たとえば「つみたて投資枠で月5万円 + 成長投資枠で月5万円」という形で、合計月10万円を積み立てる使い方もできます。

Q6. 旧NISAのつみたてNISAとの違いは?

旧NISA(つみたてNISA)の年間上限は40万円・20年間が上限でした。

新NISAのつみたて投資枠は年間120万円と大幅に拡大され、かつ期間の制限もなくなっています。

旧NISAと比べると、新NISAのつみたて投資枠は3倍の速さで非課税枠を積み上げられるんですよ。

まとめ:最初はシンプルにつみたて投資枠から始めよう!

今回の内容を振り返ります。

つみたて投資枠と成長投資枠のポイント整理

- つみたて投資枠は「積立・低コスト投資信託・初心者向け」

- 成長投資枠は「積立+一括・個別株OK・上級者向け」

- 生涯非課税上限は合計1,800万円(成長投資枠は1,200万円まで)

- 初心者はつみたて投資枠だけで十分!

- 無理に両枠を使う必要はない

- 売却した分の非課税枠は翌年に復活する

- 商品は低コストのインデックスファンドを1〜2本でOK

「2つの枠があって難しそう」と思っていた方も、整理してみると意外とシンプルですよね。

新NISAは長く続けることが最大のコツです。

「完璧な計画を立ててから始める」ではなく、「まずつみたて投資枠で月1万円から始める」という一歩を踏み出してみてください。

投資は始めた人だけが恩恵を受けられます。ぼく自身も最初はシンプルな積立から始めました。

「完璧な計画」より「今すぐ始めること」のほうが、圧倒的に大事なんですよ!

関連記事

免責事項: 本記事は一般的な情報提供を目的としており、特定の金融商品への投資を勧めるものではありません。投資には元本割れのリスクがあります。実際の投資判断はご自身の責任でおこなうか、ファイナンシャルプランナーなど専門家にご相談ください。また、制度の詳細・最新情報は金融庁・証券会社の公式サイトにてご確認ください。

あわせて読みたい新NISA関連記事

この記事の内容をより深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇