今回はそんなお悩みを解決するために、主婦・パートが新NISAを始める方法について解説します!

結論から言うと、主婦・パートの方でも新NISAは問題なく始められます。収入がゼロの専業主婦でも口座開設・投資が可能で、少額からコツコツ積み立てることができます。

まず新NISAの全体像から知りたい方は、こちらの記事から読むとスムーズです👇

- 主婦・パートでも新NISAが始められる理由

- 専業主婦とパートの違いと積立の考え方

- 主婦が新NISAを始める手順5ステップ

- 夫婦で新NISAを活用すると非課税枠2倍

- 新NISAの利益は扶養の壁(103万円)に影響しない

- 主婦・パートにおすすめの銘柄の選び方

- 主婦の新NISAに関するよくある質問(FAQ)

主婦・パートでも新NISAができる理由

新NISAは、18歳以上であれば誰でも口座開設できます。収入の有無・金額は問いません。専業主婦でも、収入ゼロでも、自分名義の証券口座を作れば新NISAをスタートできます。

ポイントは「自分名義の口座を持つこと」だけ。配偶者の口座に相乗りすることはできないので、夫婦それぞれが口座を作るのが基本です。

主婦・パートが新NISAを使える根拠は、金融庁が定める制度の仕組みにあります。収入の多い少ないに関わらず、日本に住む18歳以上の方が対象です。月100円(証券会社によっては月1円)から積み立てを始めることができます。

主婦でも新NISAが始められるポイント

収入に関係なく18歳以上なら誰でも使える。専業主婦も月100円から積み立て可能。主婦・パートも全員対象!

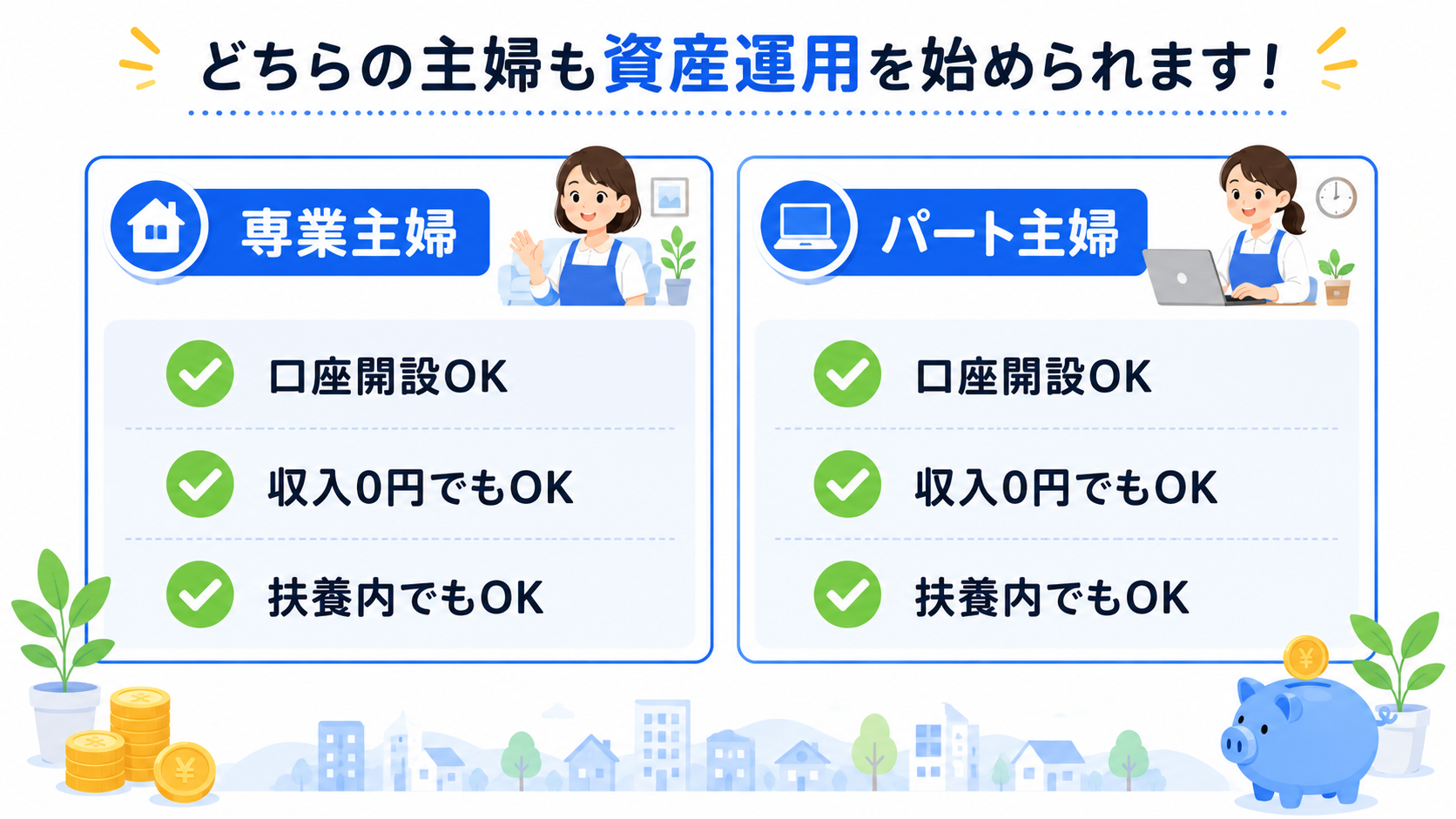

専業主婦とパートの違いは?主婦が新NISAを始める前に知っておくこと

主婦が新NISAの口座を開設するとき、専業主婦とパート主婦の違いはほとんどありません。証券会社の口座開設時に職業欄を正直に記入するだけです。

| 状況 | 職業欄の選択肢 | 備考 |

|---|---|---|

| 専業主婦(主夫) | 「専業主婦(主夫)」を選択 | 収入0円でもOK |

| パート・アルバイト | 「パート・アルバイト」を選択 | 扶養範囲内でもOK |

| 配偶者の扶養内 | 「主婦(主夫)」または「パート」 | 収入確認は不要 |

年収の欄も正直に入力すればOKです。収入が少ないからといって審査に落ちることはほとんどありません。

少額でも新NISAを始める意味がある理由

「月3,000円じゃ意味ないんじゃ…」と思う方もいますが、複利の効果で長期では大きな資産になります。

| 月の積立額 | 年間積立額 | 20年後(年利5%) | 30年後(年利5%) |

|---|---|---|---|

| 月3,000円 | 36,000円 | 約123万円 | 約249万円 |

| 月5,000円 | 60,000円 | 約205万円 | 約415万円 |

| 月10,000円 | 120,000円 | 約411万円 | 約831万円 |

| 月20,000円 | 240,000円 | 約822万円 | 約1,662万円 |

月3,000円でも30年で250万円近くになります。「少額だから意味ない」は大きな間違いで、早く始めるほど複利の恩恵を受けられます。

主婦が新NISAを始める手順【5ステップ】

主婦が新NISAの口座を開設する手順は5ステップです。スマホがあれば15分程度で申し込みができます。

📋 主婦が新NISAを始める5ステップ

SBI証券か楽天証券がおすすめ。スマホで申し込める

口座開設と同時に申し込める

銀行口座から自動振替を設定

オルカンかS&P500が初心者・主婦向け

あとは毎月自動で積み立てられる

夫婦で新NISAを活用すると非課税枠が2倍になる

新NISAは一人あたり年間360万円・生涯1,800万円の非課税枠があります。主婦の方も自分の口座を持つことで、世帯全体では年間720万円・生涯3,600万円の非課税枠が使えます。

「夫だけでいい」と思っている主婦の方は、世帯の非課税枠を半分捨てていることになります。

夫婦で始めるメリット

非課税枠が2倍に。少額でも主婦が自分の口座を持つことが将来の資産形成につながる。主婦1人だけで生涯1,800万円が非課税!

特に子育て中の主婦の方は、教育費・老後資金の両方に備えるために夫婦で新NISAを活用することをぼくは強くおすすめしています。

主婦が新NISAで得た利益は扶養の壁(103万円・130万円)に影響しない

パート主婦の方が最も気にするのが「扶養の壁を超えてしまうのでは?」という不安です。

結論から言うと、新NISAの利益(値上がり益・配当金)は非課税なので、扶養の収入要件には含まれません。

| 収入の種類 | 103万円の壁に含まれるか? | 備考 |

|---|---|---|

| パート給与 | 含まれる | 給与所得として計算 |

| 新NISAの値上がり益 | 含まれない | 非課税のため所得ゼロ |

| 新NISAの配当金・分配金 | 含まれない | 非課税口座内は課税なし |

| 通常の株式売却益(NISA外) | 含まれる場合あり | 申告分離課税の計算が必要 |

新NISAで何百万円の利益が出ても、パート収入の103万円・130万円の計算に影響しません。これが主婦・パートの方にとって新NISAの最大のメリットのひとつです。

主婦の新NISAにおすすめの銘柄の選び方

新NISAを始めたばかりの主婦・投資初心者の場合は、シンプルに1〜2銘柄に絞るのがぼくのおすすめです。

| 銘柄名 | 特徴 | 向いている人 |

|---|---|---|

| eMAXIS Slim 全世界株式(オルカン) | 世界全体に分散。1本でOK | 迷っている主婦・初心者 |

| eMAXIS Slim 米国株式(S&P500) | 米国大企業500社。長期リターン高め | 米国重視・積極的な主婦 |

どちらも信託報酬(コスト)が年0.1%以下の超低コストファンドで、主婦の方の新NISAに最適な商品です。

「迷ったらオルカン」と覚えておけば十分!難しく考えずに、まず口座開設してみてください。

主婦の新NISAに関するよくある質問(FAQ)

Q1. 専業主婦でも新NISAの口座開設はできますか?

はい、できます。専業主婦の方も新NISAの口座開設が可能です。収入がゼロでも、18歳以上であれば誰でも申し込めます。

Q2. 主婦が扶養に入ったまま新NISAを使っても問題ありませんか?

問題ありません。扶養に入っているかどうかと新NISAは無関係です。扶養内でもそのまま新NISAを利用できます。

Q3. 主婦が新NISAを始める場合、投資資金はどこから出せばいいですか?

生活費とは別に管理している貯蓄(生活防衛費を除いた余裕資金)から投資するのが基本です。まず「生活費3〜6ヶ月分」の貯蓄を確保してから投資をスタートしましょう。

Q4. 主婦が新NISAを始めるなら月いくらから?

月3,000円〜5,000円から始めるのが一般的です。生活に無理がない範囲で長く続けることが大切です。

Q5. 夫と同じ証券会社で口座を作る必要がありますか?

いいえ、同じ会社でも別々の会社でも構いません。楽天証券×楽天銀行、SBI証券×住信SBIネット銀行などのグループ連携を使うとお得になるケースが多いです。

Q6. 育休・産休中でも新NISAを続けられますか?

はい、続けられます。育休・産休中で収入が減った時期は積立を一時停止・金額変更して、収入が戻ったら再開することも自由にできます。

Q7. 主婦が新NISAの証券口座を持つと、何か手続きが増えますか?

基本的には不要です。口座開設後の年1回の報告義務などはなく、特定口座(源泉徴収あり)を選べば確定申告も不要です。

育休中に始める新NISAの話は別の記事で深掘りしているので、気になる方はそちらもチェックしてみてくださいね👇

まとめ:主婦・パートでも新NISAは今すぐ始められる

- 専業主婦・パートの区別なく、同じ条件で新NISAの口座開設ができる

- 月3,000円からでも長期で大きな資産に育てられる

- 夫婦それぞれが口座を持つと世帯の非課税枠が生涯3,600万円になる

- 新NISAの利益は扶養の壁(103万円・130万円)に影響しない

- 銘柄はオルカンかS&P500の1本でOK。シンプルに長く続けることが大切

「収入が少ないから」「専業主婦だから」という理由で新NISAをあきらめる必要はまったくありません。ぜひ最後まで読んでみてね!少額でも早く始めた方が、長期の複利効果を最大限受けられます。まずは証券口座の開設から一歩踏み出してみてください!

あわせて読みたい新NISA関連記事

この記事の内容をより深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇

※本記事の数値はあくまで試算です。投資にはリスクが伴い、元本保証はありません。