新NISAは非課税で投資できるすごくいい制度ですよね。でも「メリットばかり聞かされて、デメリットや注意点はあるの?」って気になっている方も多いんじゃないかと思うんです。

正直に言うと、新NISAにもいくつかのデメリット・注意点があります。ぼく自身も「これ知らずに始めてたら損してたかも」と思うポイントがあるので、しっかり解説しますね。

大事なのは、デメリットを正しく理解した上で使うことです。「知らなかった」で後悔しないためにも、この記事を最後まで読んでみてください!

まず新NISAの全体像から知りたい方は、こちらの記事から読むとスムーズです👇

- 新NISAの5つのデメリット・注意点がわかる

- 元本割れのリスクや損益通算ができない理由がわかる

- デメリットを踏まえた上手な活用方法がわかる

- 新NISAを後悔せずに使うためのポイントがわかる

新NISAのデメリット・注意点を正しく理解しよう

新NISAは「投資の利益が非課税になる」すばらしい制度ですが、すべての人に無条件でおすすめできるかというと、そういうわけでもないんですよね。

まず最初に、新NISAのデメリット・注意点を一覧で確認しておきましょう。

| デメリット・注意点 | 内容 |

|---|---|

| ①元本保証がない | 投資である以上、元本割れのリスクがある |

| ②損益通算ができない | NISA口座の損失と他口座の利益を相殺できない |

| ③投資上限がある | 年間360万円・生涯1,800万円の上限がある |

| ④売却しても当年の枠は復活しない | 一度使った枠は翌年以降に復活する仕組み |

| ⑤短期売買には不向き | 長期保有に向いた設計になっている |

これらを一つひとつ、わかりやすく解説していきます。

注意点①:元本保証がなく元本割れのリスクがある

新NISAの最大の注意点は、投資である以上、元本割れのリスクがあるということです。

銀行の普通預金や定期預金とは違い、株式や投資信託の価格は日々変動します。1,000万円投資しても、相場の状況次第で900万円や800万円に目減りすることもあるんですよね。

長期投資でリスクを下げることはできる

ただし、元本割れリスクはゼロではないものの、長期・分散・積立投資によってリスクを下げることはできます。

たとえば、オルカン(全世界株式)やS&P500などのインデックスファンドを20年以上長期保有した場合、過去のデータを見るとほとんどのケースでプラスリターンになっているんですよ。

| 保有期間 | 元本割れのリスク(目安) |

|---|---|

| 1年 | 高め(相場次第で大きく変動) |

| 5年 | 中程度 |

| 10年以上 | 低め(長期分散投資の効果) |

| 20年以上 | さらに低い傾向 |

※あくまで過去のデータに基づく目安です。将来の運用成果を保証するものではありません。

元本割れが怖い方へ

「元本割れが怖くてどうしても踏み出せない」という方は、も読んでみてください。リスクとの向き合い方を詳しく解説しています。

注意点②:他の口座と損益通算ができない

これ、意外と知らない人が多いデメリットなんですよね。

損益通算とは、ある投資で出た利益と別の投資で出た損失を相殺して、税金を少なくする仕組みのことです。通常の特定口座・一般口座では、1年間の損益を合算して税金を計算できます。

ところが新NISAでは、NISA口座で出た損失は他の口座の利益と相殺(損益通算)できません。

具体例で理解しよう

たとえばこんなケースを考えてみましょう。

- 特定口座(課税口座):ある銘柄で50万円の利益

- NISA口座:別の銘柄で30万円の損失

通常の口座同士なら「50万円−30万円=20万円」の利益に対して課税されますが、NISA口座の損失は損益通算に使えないので、特定口座の50万円の利益にそのまま税金がかかってしまうんですよね。

まあ、ぼく個人的には「長期積立投資をメインにするなら、頻繁な売買はしないから実際にはそこまで気にする場面は多くない」と思っています。ただ知識として頭に入れておくのは大事ですね。

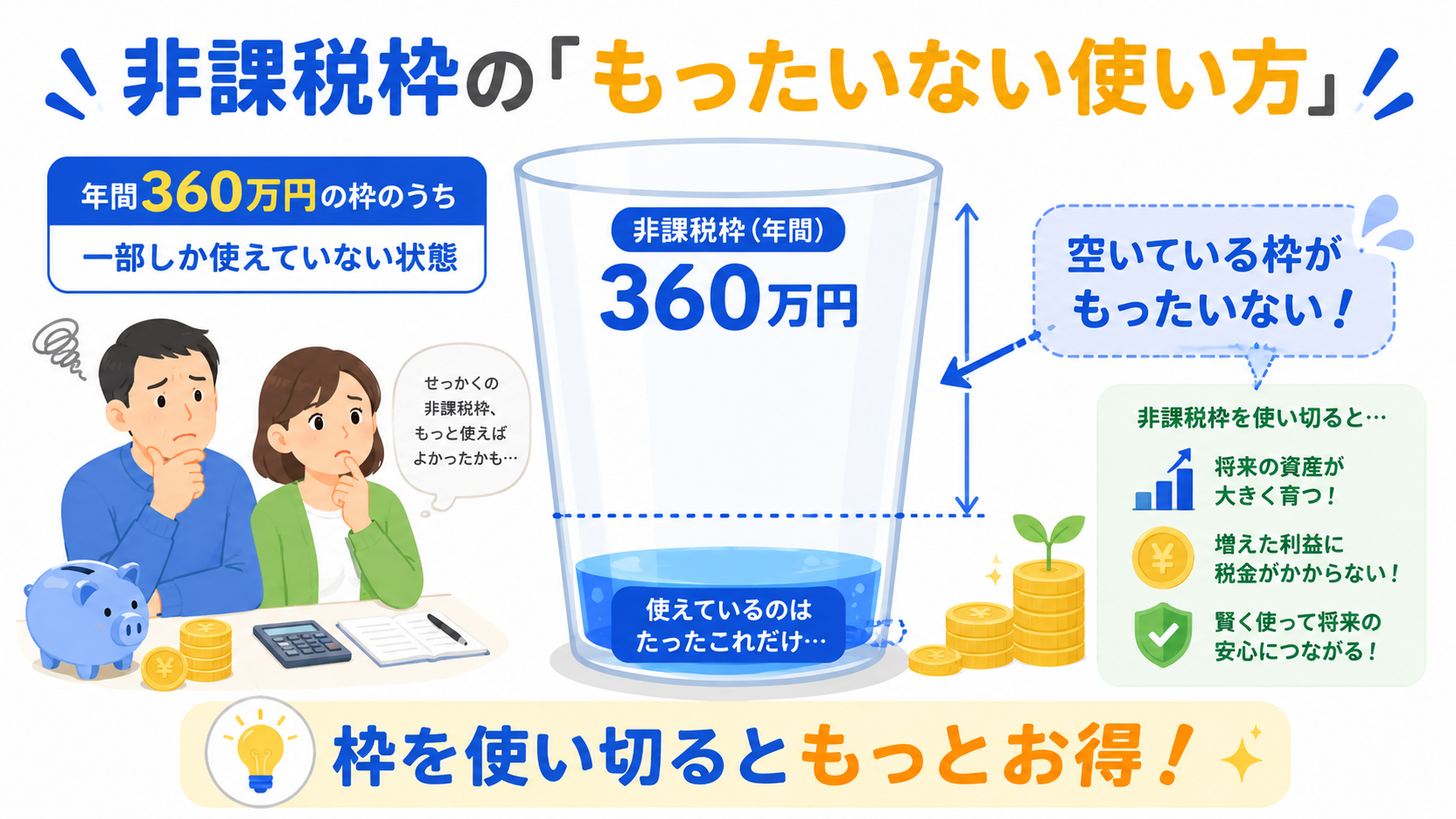

注意点③:年間・生涯に投資上限がある

新NISAには年間360万円・生涯1,800万円という投資上限があります。

| 枠の種類 | 年間上限 | 生涯上限 |

|---|---|---|

| つみたて投資枠 | 120万円 | 合計1,800万円の範囲内 |

| 成長投資枠 | 240万円 | 1,200万円まで |

| 合計 | 360万円 | 1,800万円 |

「1,800万円なんて一生かかっても使い切れない」と思う方もいるかもしれませんが、たとえば夫婦で投資する場合はそれぞれ1,800万円(合計3,600万円)の枠が使えます。

ただ「年間360万円フル活用しようとしたら毎月30万円!そんな余裕はない」という方が多いと思うんですよね。それは正直その通りで、フル活用できなくても自分のペースで積み立てるだけで十分なんです。

月いくら積み立てれば十分かについてはも参考にしてみてください。

注意点④:売却しても当年の非課税枠は復活しない

新NISAでは「一度使った非課税枠は当年には復活しない」という仕組みになっています。

具体例を見てみましょう。

つみたて投資枠(年間上限120万円)で、1月に60万円分の投資信託を購入。その後3月に売却した場合、この60万円分の枠は翌年に復活しますが、その年はもう60万円しか投資できません。

「売ったからまた買い直せる」と思って頻繁に売買すると、想定より少ない枠しか使えないケースがあるんですよね。

| ケース | 当年の残り枠 |

|---|---|

| 1月に60万円買い付け | 残り60万円 |

| 3月に売却 | 残り60万円のまま(当年は復活しない) |

| 翌年 | 120万円の枠が復活 |

だからこそ、新NISAは「長期保有を前提に使う」制度といえるんですよね。頻繁な売買には向いていない設計になっています。

注意点⑤:短期売買・デイトレードには向かない

これまで紹介した注意点とも関連しますが、新NISAは基本的に短期売買やデイトレードには向かない設計になっています。

理由は3つあります。

まず、つみたて投資枠では積立投資のみが認められており、タイミングを見ながらの売買はできません。

次に、NISA口座で損失が出ても損益通算や繰越控除ができないため、短期売買で損失を出すと純粋に損失だけが残ってしまいます。

そして先ほど解説した通り、売却しても当年の枠は復活しないため、売買を繰り返すと非課税枠を効率よく使えなくなります。

新NISAは「長期・積立・分散」のための制度

新NISAは短期で大きく稼ぐための制度ではなく、「長期・積立・分散」でコツコツ資産を育てるための制度です。この考え方を持って使えば、デメリットの多くは気にならなくなりますよ。

デメリットを踏まえた上手な活用方法

デメリットを理解した上で、新NISAを上手に活用するためのポイントをまとめます。

長期保有を前提にした銘柄選びをする

元本割れリスクへの対策として、20年以上の長期保有を前提にした低コストのインデックスファンドを選ぶのがおすすめです。オルカンやS&P500のような全世界・米国株式のインデックスファンドは、長期保有での実績がある銘柄ですよね。

おすすめの銘柄についてはも参考にしてみてください。

頻繁な売買は避ける

損益通算できないこと・売却しても当年の枠が復活しないことを踏まえると、一度投資したらよほどの理由がない限り売却しないというスタンスが合理的です。「相場が下がっても慌てて売らない」という心構えが大切ですよね。

まず少額から始めて慣れる

「元本割れが怖い」と感じるなら、まず月1,000円や月5,000円などの少額から始めるのも一つの方法です。実際に投資を経験することで、相場の上下を冷静に見られるようになっていきます。もぜひ読んでみてください。

よくある質問(FAQ)

新NISAで損をしたら税金はどうなりますか?

NISA口座で損失が出ても、確定申告で損益通算や損失の繰越控除はできません。これは新NISAのデメリットの一つです。ただし、NISA口座の利益に税金がかからないことを考えると、長期保有でプラスになることを目指すほうが合理的ですよね。

新NISAをやめる(解約する)デメリットはありますか?

NISAはいつでも解約(売却)できますが、売却した分の枠は翌年以降に復活するため当年には使えなくなります。また一度売却すると、その後の複利効果が途切れてしまう点がデメリットです。「お金が必要なら解約する」くらいのスタンスは持ちつつ、基本は長期保有を前提にするのがおすすめです。

新NISAのデメリットを考えると、やらないほうがいいですか?

そんなことはないと思いますよ!デメリットはありますが、「非課税で投資できる」というメリットは非常に大きいです。特に長期・積立・分散投資を前提にするなら、デメリットの多くは実際には気にならないことがほとんどです。

新NISAと特定口座はどっちがいいですか?

長期積立投資を目的とするなら、非課税で運用できる新NISAのほうが断然有利です。特定口座は利益に対して約20%の税金がかかりますが、NISAでは非課税なので長期で見た差はとても大きくなります。

新NISAの元本割れはどのくらいの確率で起きますか?

投資する商品や保有期間によって大きく異なります。たとえばオルカンやS&P500のような全世界・米国株式インデックスファンドを20年以上保有した場合、過去のデータでは元本割れのケースはほぼなかったとされています(ただし将来を保証するものではありません)。短期での元本割れリスクは高いですが、長期保有で分散すれば大幅に低減できますよ。

NISAの失敗例を教えてください

よくある失敗例として、「相場が下がったときに慌てて売却してしまった」「手数料の高い商品を選んでしまった」「つみたて設定をしたのに途中でやめてしまった」などが挙げられます。詳しくはで解説しています。

まとめ:デメリットを理解した上で新NISAを活用しよう

この記事では、新NISAのデメリット・注意点5選を解説しました。

ポイントをまとめると…

- 元本保証がない:投資である以上、元本割れのリスクはある(長期保有でリスク低減)

- 損益通算できない:NISA口座の損失と他口座の利益を相殺できない

- 投資上限がある:年間360万円・生涯1,800万円の上限がある

- 当年の枠は復活しない:売却しても当年は投資枠が戻らない

- 短期売買には不向き:長期積立に向いた設計になっている

デメリットがある一方で、「非課税で長期運用できる」という新NISAの恩恵は非常に大きいです。デメリットを正しく理解した上で、長期・積立・分散投資の手段として活用するのがベストな使い方だと思いますよ!

あわせて読みたい新NISA関連記事

この記事の内容をより深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇

どこの証券会社で口座を開くか悩んでいる方はも読んでみてください。

※この記事に記載の情報は2026年5月時点の情報をもとに作成しています。税制・制度は変更される場合があります。投資はご自身の判断と責任のもとで行ってください。シミュレーション結果は将来の運用成果を保証するものではありません。