新NISAは「積み立て方」ばかりが注目されますが、実は「どう取り崩すか(出口戦略)」を考えておくことも同じくらい大切なんですよね。せっかく20〜30年かけて育てた資産も、引き出し方を間違えると損をしてしまう可能性があります。

今回はそんなお悩みを解決するために、新NISAの出口戦略について、売り時の考え方から老後の引き出し方まで、ぼく自身の視点も交えながら徹底解説します!ぜひ最後まで読んでみてね。

まず新NISAの全体像から知りたい方は、こちらの記事から読むとスムーズです👇

- 新NISAの出口戦略がなぜ重要なのか

- 正しい「売り時」の考え方

- 取り崩しの3つの方法(定額・定率・必要時)

- 老後の引き出し方と4%ルールの活用

- やってはいけない出口戦略の失敗例

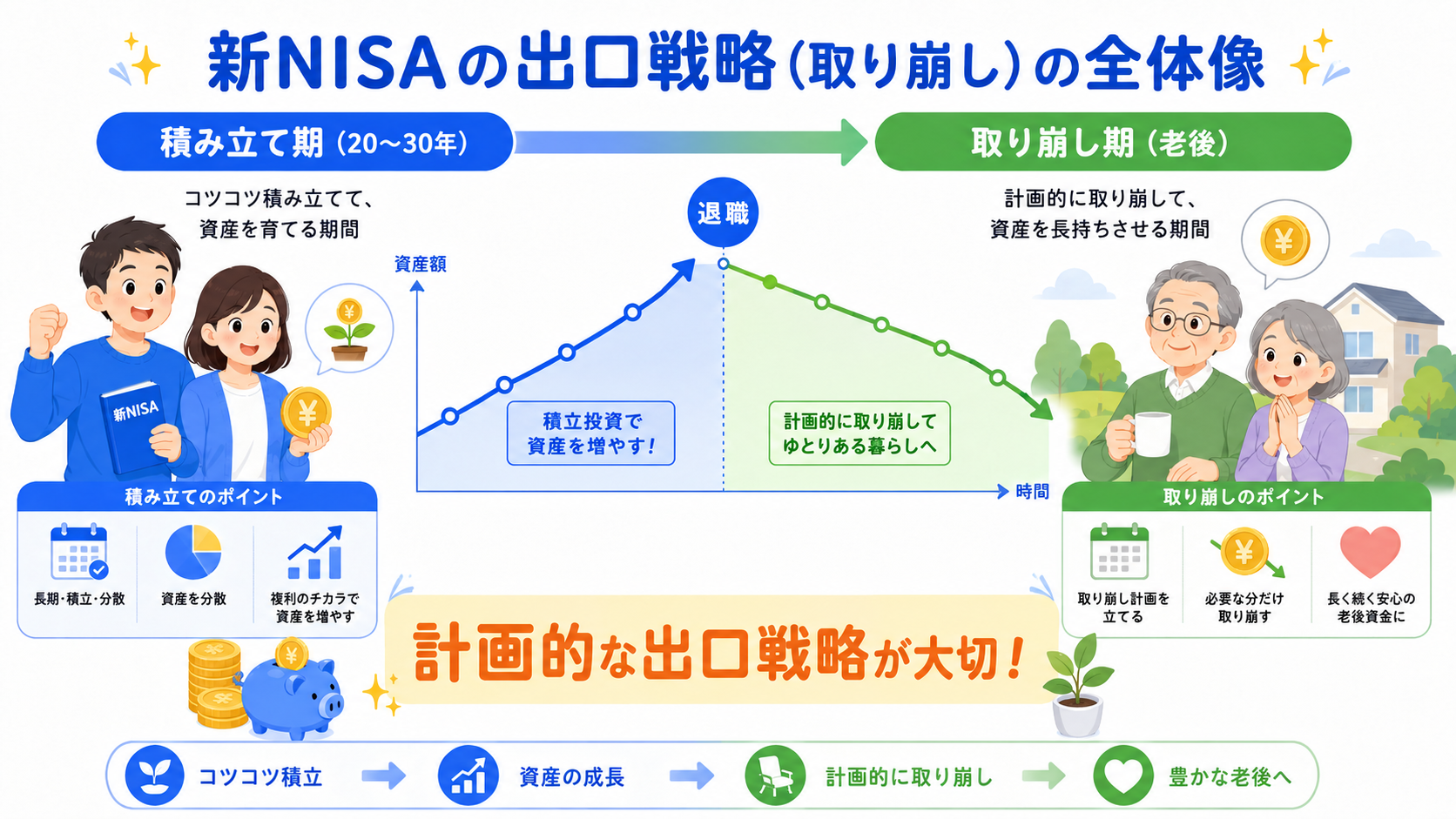

新NISAの出口戦略とは?なぜ今から考える必要があるのか

新NISAの出口戦略とは、積み立てた資産をいつ・どのように引き出すかの計画のことです。入り口(積み立て方)だけを考えて出口を後回しにする方が多いのですが、実はこれが大きな落とし穴になりやすいんです。

出口戦略を考えておくべき理由は3つあります。まず、「いつ使うか」によって投資商品の選び方が変わること。次に、「どれだけ引き出すか」を事前に決めておかないと、老後に資産が枯渇するリスクがあること。そして、暴落時に焦って全売却してしまう「パニック売り」を防げること。

新NISAは非課税なので売却益に税金はかかりません。ただし、それは「いつでも好き勝手に売っていい」という意味ではないんですよね。長期投資の恩恵を最大化するためにも、出口のルールを自分なりに設定しておくことが重要です。

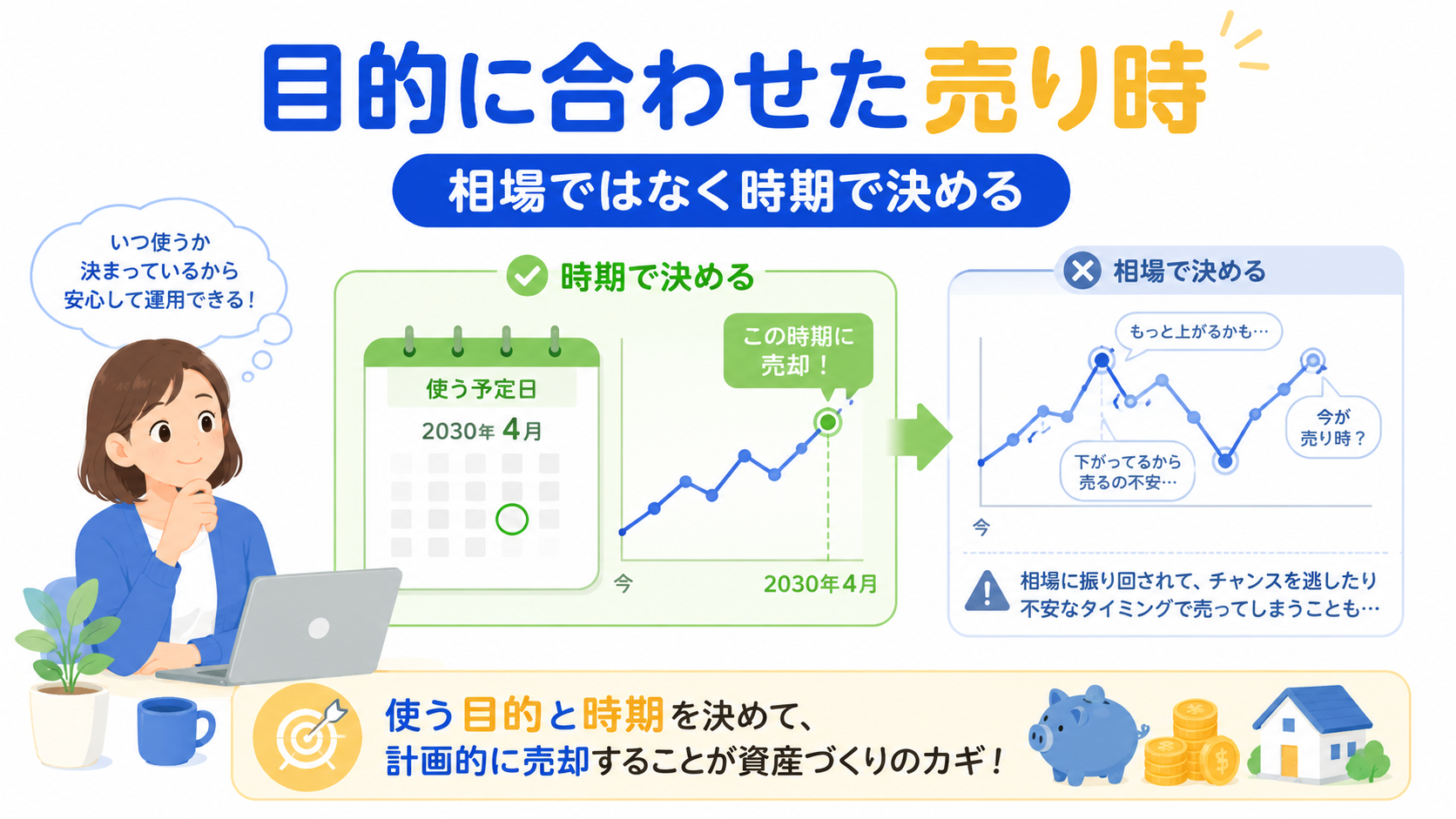

新NISAの出口戦略「売り時」の正しい考え方とは?

「売り時」を相場の上下で判断しようとするのは、投資初心者が陥りやすい罠です。プロでも相場の天井・底を正確に読むことは極めて難しい。新NISAの売り時は、「相場」ではなく「目的」で決めるのが正解です。

目的に合わせた売り時を設定する

新NISAで積み立てたお金の使い道によって、売り時の目安は変わります。

子どもの教育費に使うなら、入学の1〜2年前から段階的に売却し始めるのがベスト。株価の変動リスクを避けるため、一度に全部売らずに複数回に分けて現金化します。

老後資金として使う場合は、退職後から毎月少しずつ取り崩す「定期売却」のスタイルが向いています。一括で全売却してしまうと、その後の運用益を得られなくなるためもったいないんですよね。

住宅購入の頭金として使うなら、購入の数ヶ月前から現金化を始め、相場の状況に左右されないように余裕を持ったスケジュールを立てましょう。

相場下落のタイミングで売るのは絶対NG

多くの投資家が後悔するパターンが「暴落したときに怖くなって売ってしまう」ことです。これは出口戦略のなかで最も避けるべき行動です。

インデックスファンドの長期投資では、相場の下落は必ずあります。リーマンショックのように50%近く下落した場面でも、その後10年以上にわたって上昇し続けた歴史があります(年利5%想定の長期積立シミュレーションに基づく)。感情に任せて下落時に売却すると、その後の上昇の恩恵を受けられなくなってしまうんです。

ポイント

新NISAの売り時は「相場の高安」ではなく「使う時期・目的」で決める。暴落時の感情的な売却は最大の失敗パターン。

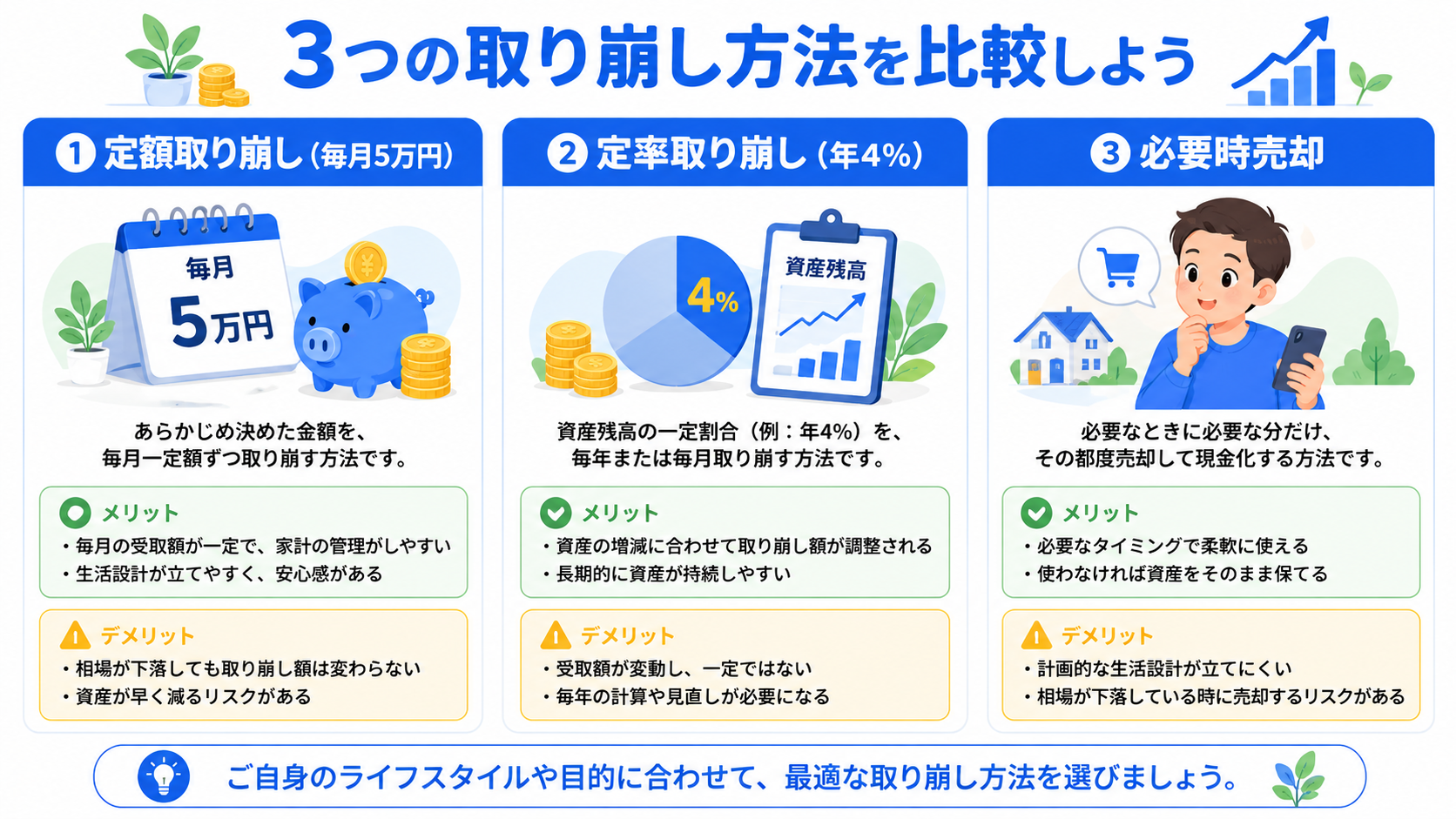

新NISAの取り崩し方【3つの主な方法】

資産の取り崩し方には大きく3つのアプローチがあります。それぞれに向いている人・状況が異なるので、自分のライフスタイルに合ったものを選ぶことが大切です。

① 定額取り崩し:毎月一定額を売却

毎月決まった金額(例:5万円)を売却して現金化する方法です。生活費の見通しが立てやすく、計画的に資産を管理できるのが特徴です。

メリットは「いくら引き出せるかが明確」なこと。デメリットは、相場が下がっているときにたくさんの口数を売ることになるため、資産の目減りが加速しやすいことです。特に老後資金として長期間取り崩す場合は、後述する「定率取り崩し」の方が資産が長持ちする傾向があります。

② 定率取り崩し:残高の一定割合を売却

残高に対して一定の割合(例:年間3〜4%)を取り崩す方法です。「4%ルール」として知られており、老後の引き出し戦略として特に注目されている方法です。

定率取り崩しの最大のメリットは、相場が下がれば引き出し額も自動的に減るため、資産の長寿命化につながることです。相場が上がれば引き出し額も増え、自然とバランスが取れるんですよね。デメリットは毎月の受取額が変動するため、生活費が固定費の多い方には計算しづらい点です。

③ 必要なときだけ売却:イベント対応型

特定のライフイベント(教育費、車の買い替え、リフォームなど)が発生したときだけ売却する方法です。老後まで基本的に売らず、まとまった出費が必要になったときに一部売却するイメージです。

日常的な生活費は給与・年金・貯金でまかない、新NISA資産は「切り崩さない緊急の蓄え」として位置づける考え方です。資産が最も長持ちする方法ですが、老後に年金だけで生活できる見通しが立つ方向きです。

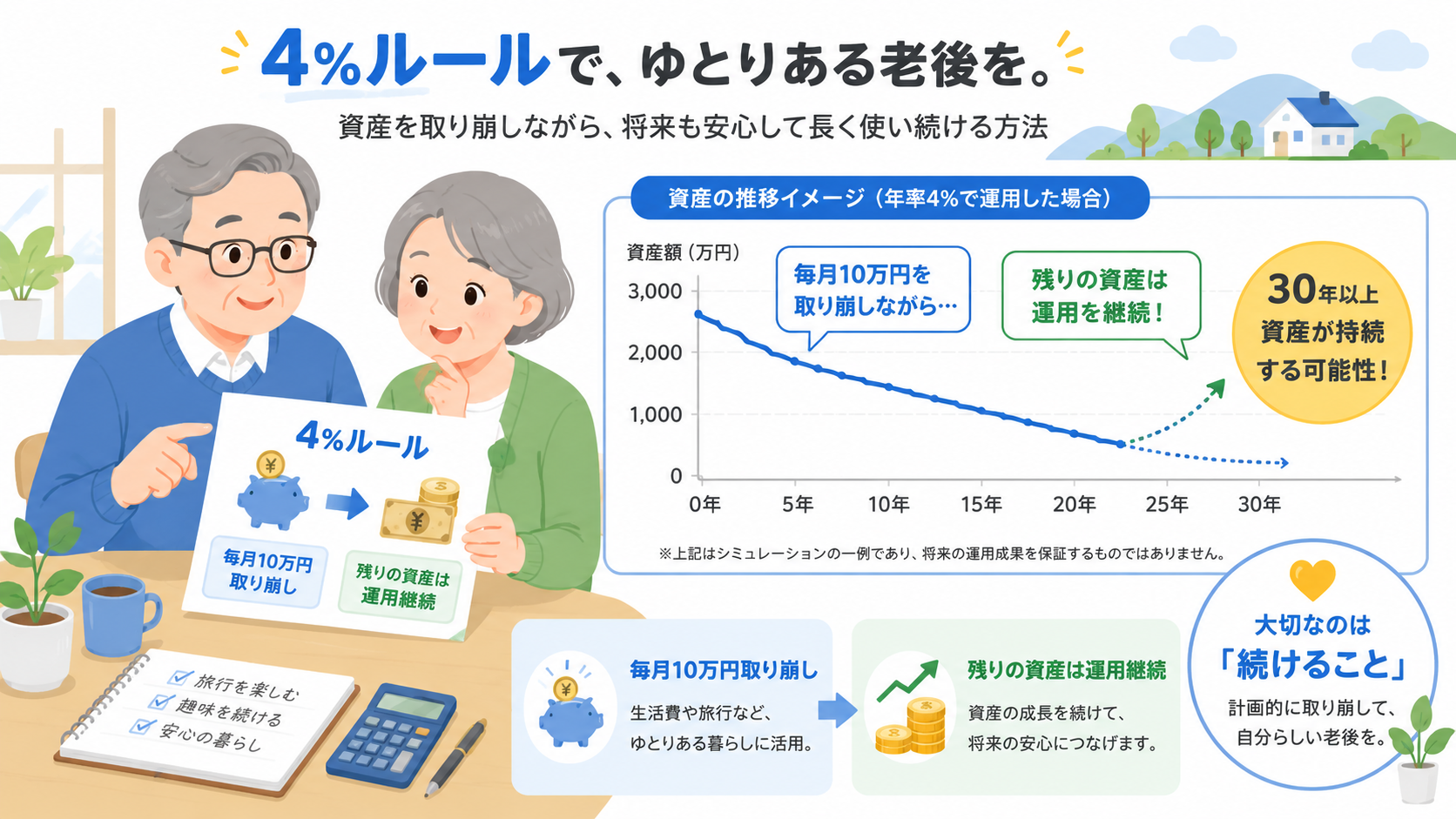

老後の引き出し方はどうすればいい?

老後の引き出し方で多く参照されているのが「4%ルール」です。これはアメリカのFIRE(早期リタイア)コミュニティで広まった考え方で、「資産残高の年4%を引き出し続ければ、資産は30年以上持つ可能性が高い」というものです。

例えば、老後に新NISAで3,000万円の資産があった場合、年間4%=120万円(月10万円)を引き出しても、残りの資産が年利5%程度で運用され続ければ資産は維持・増加する傾向があります(年利5%想定)。あくまで過去データに基づく目安であり、相場状況によって変動するため、絶対的な保証ではありませんが、参考値として使えます。

年代別の取り崩し戦略

60代前半(退職直後): できれば最初の5〜10年は資産を大きく崩さず、退職金や年金・他の貯蓄を優先して使うのが理想です。新NISAの資産が引き続き運用され、複利効果を最大化できます。

70代: 医療費や介護費の増加に備えつつ、定率取り崩し(年3〜4%)で計画的に引き出し始めます。認知症リスクも考慮して、早い段階で家族と引き出しルールを共有しておくと安心です。

80代以降: 生活費の変動が大きくなるため、定額取り崩しよりも定率取り崩しや必要時売却の組み合わせが現実的です。

も参考にしながら、老後に向けた資産配分の見直しも検討してみてね。

新NISAで「やってはいけない」出口戦略の失敗例

出口戦略で最も後悔しやすい失敗パターンを4つ紹介します。自分が当てはまっていないか確認してみてください。

❌ よくある失敗

- 暴落時にパニック売りで全売却

- 利益が少し出たらすぐ売却

- 一括で全部引き出してしまう

- 老後まで完全放置して取り崩し計画なし

✅ 正しい出口戦略

- 目的・時期に合わせて分割売却

- 定率(3〜4%/年)での段階的取り崩し

- 運用しながら少しずつ引き出す

- 60代から取り崩しシナリオを設計

暴落時に全売却してしまうケース

もっとも多い失敗パターンです。2022年の世界的な株価下落でも、2020年のコロナショックでも、「もう下がり続けるんじゃないか」という恐怖感から売却してしまう人は少なくありません。

問題は、暴落後の回復期の上昇を享受できないこと。コロナショックでは最大30%以上下落しましたが、その後1〜2年で株価は回復し、過去最高値を更新しました。感情で動かず、あらかじめ決めた出口ルールを守ることが大切です。

「利確」を早まりすぎるケース

「20%上がったから売ろう」「利益が出ているうちに売っておこう」という考え方も、長期投資では損になりやすいです。新NISAの非課税メリットは「長期保有するほど大きくなる」ので、使う予定がないお金を早々に現金化するのはもったいないんですよね。

100万円が120万円になったからといってすぐ売ってしまうと、その後さらに200万円・300万円になる可能性を捨てることになります。「使う予定がある時期より少し前から段階的に売り始める」というルールを決めておくといいですよ。

新NISAの非課税枠「再利用」を出口戦略に活かす方法

2024年からの新NISAでは、売却した分の非課税枠が「翌年に復活」します。これは旧NISAにはなかった画期的な仕組みで、出口戦略においても重要なポイントです。

売却翌年に枠が復活する仕組み

例えば、今年100万円分の新NISA資産を売却した場合、その100万円分の非課税枠は来年の1月1日に復活し、また新たな投資に使えるようになります(ただし、生涯投資枠1,800万円の範囲内)。

これを活用すると、老後に「使った分だけ再投資する」というサイクルが作れます。年金収入がある方なら、生活費の一部を年金でまかないながら、新NISAの売却→翌年再投資を繰り返すことで、老後も資産を効率よく回し続けられるんです。

出口戦略での枠再利用の活用例

70歳でまだ運用中の方が月5万円(年60万円)を取り崩す場合、翌年60万円分の枠が復活します。この枠を使って、低リスクの債券ファンドや配当重視のファンドへ乗り換えることで、老後のリスク管理もできるわけです。

ただし、売却後に必ず再投資しなければならないわけではありません。使い道がある資金なら現金のまま手元に置くのが最善の場合もあります。あくまで「枠が使える」という選択肢として頭に入れておきましょう。

はこちらで詳しく解説しています。

よくある質問(FAQ)

Q1. 新NISAはいつから取り崩せばいいですか?

取り崩しを始めるタイミングに決まりはなく、「必要になったとき」が答えです。教育費なら使う1〜2年前から、老後資金なら退職後から徐々に始めるのが一般的です。積み立て中でも必要になれば売却できますし、急に全売却する必要もありません。

Q2. 新NISAを取り崩すと非課税枠はどうなりますか?

売却した金額分の非課税枠は、翌年の1月1日に復活します(生涯投資枠1,800万円の範囲内)。ただし、売却した年に枠が復活するわけではないため、同年中の再投資には使えません。

Q3. 老後は全部一括で引き出した方がいいですか?

一括引き出しはおすすめしません。引き出した後の運用機会を失うためです。定率取り崩し(年3〜4%)や定額取り崩しで少しずつ引き出しながら、残りは引き続き運用するスタイルが資産を長持ちさせる方法です。

Q4. 相場が下落しているときに売却してもいいですか?

緊急で現金が必要な場合は仕方ありませんが、老後の生活費として計画的に売却するなら、下落時は売る量を減らす(定率取り崩しにする)か、他の資産(貯金など)で一時的にまかなう工夫が有効です。暴落時の大量売却は避けましょう。

Q5. 新NISAの出口戦略はいつ考え始めればいいですか?

理想は「積み立てを始めるときから」です。何のためにいつまで積み立てるかを明確にすることで、途中での感情的な売却を防げます。遅くとも老後(60歳)の10年前、つまり50歳頃には具体的なプランを考えておくといいですよ。

Q6. 取り崩し中も積み立てを続けることはできますか?

はい、取り崩しと積み立てを同時に行うことも可能です。例えば、老後にパート収入があって少額投資を続けながら、毎月一定額を取り崩すという運用スタイルも実現できます。非課税枠が残っている限り、積み立てと取り崩しを柔軟に組み合わせましょう。

Q7. 新NISAの出口戦略で「4%ルール」は日本でも使えますか?

4%ルールは主にアメリカの株式市場データを元にした考え方です。日本の市場環境や物価上昇率、年金制度を加味すると、3〜3.5%に引き下げて考えるのが保守的で安全です。また、投資先の利回りや老後の生活費、年金額によって最適な取り崩し率は変わるため、ファイナンシャルプランナーへの相談も有効です。

まとめ

新NISAの出口戦略について、まとめると以下の通りです。

売り時は「相場」ではなく「目的・時期」で決めるのが鉄則。暴落時のパニック売りは最大の失敗パターンなので、あらかじめ自分なりのルールを設定しておきましょう。

取り崩し方法は3つ(定額・定率・必要時)の中から自分のライフスタイルに合ったものを選ぶこと。老後の長期取り崩しには定率(年3〜4%)が資産を長持ちさせるとして注目されています。

そして、新NISAの「売却翌年に非課税枠が復活する」という仕組みを出口戦略にうまく活かすと、老後も資産を効率よく回し続けられます。

まずは今すぐ「このお金を何歳でいくら使うか」を考えてみてください。それが出口戦略の第一歩です。新NISAの始め方はで詳しく解説しているので、これから始める方もぜひ参考にしてみてね!

あわせて読みたい新NISA関連記事

この記事の内容をより深めるための関連記事をまとめました。気になるテーマから読んでみてくださいね👇