貯金ゼロはやばい?今すぐできる応急処置と長期対策3ステップ【2026年最新】

貯金ゼロはやばい?その答えはYESでもNOでもあります。今回はそんなお悩みを解決するために、貯金ゼロの状態から抜け出すための応急処置と長期対策を3ステップで解説します!

ぼく自身も元々は貯金ゼロどころかマイナスの時期がありました。「やばい」と焦っても何から始めればいいかわからない、その気持ちはすごくよくわかります。

でも正直に言うと、貯金ゼロは「現在の状態」であって、「これからどうするか」を決めれば必ず変えられます。

元赤字家計だったぼくが3年で3,000万円貯められたのも、まず「今すぐできる応急処置」と「長期的な仕組み作り」を組み合わせたからです。

ぜひ最後まで読んでみてね!

- 貯金ゼロがやばい本当の理由

- 貯金ゼロのリスクと具体的なリスク額

- 今すぐできる応急処置3つ

- 貯金ゼロから抜け出す長期対策3ステップ

- 貯金ゼロでも新NISAを始めてよいか?の答え

貯金ゼロはやばい?正直に答えます

結論から言うと、貯金ゼロは「やばい状態」です! ただし、それは「絶望的な状態」ではなく「今すぐ改善が必要な状態」という意味です。

貯金がゼロの状態で怖いのは、急な出費が来たときです。

2026年の総務省家計調査によると、一般的な家庭が直面する「予想外の急な出費」の平均は年間15〜30万円程度とされています。

- 車の修理・車検:3〜15万円

- 家電の故障・買い替え:2〜15万円

- 医療費の自己負担:数万〜数十万円

- 冠婚葬祭(お祝い・香典等):1〜10万円

- 子どもの学費・習い事の一時費用:数万円〜

これらが重なると、一度に数十万円が必要になることも。貯金ゼロでこれらが来ると「借金せざるを得ない」状況になりかねません。

だからこそ、「今すぐ動き始めること」が大切なんですよね。

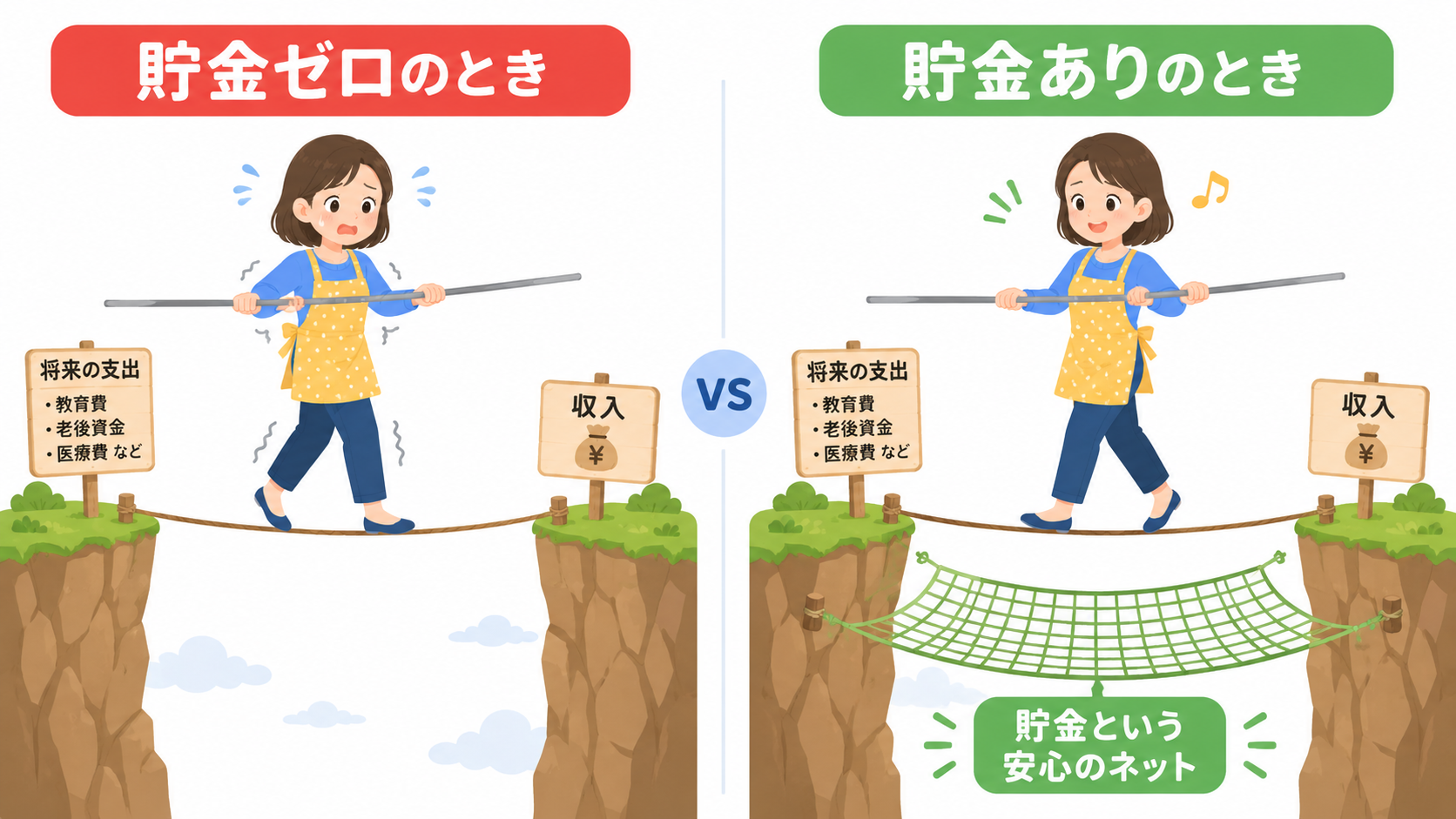

貯金ゼロのリスクを正しく理解しよう

貯金ゼロの最大のリスクは「選択肢がなくなること」です。

お金がない状態では、急な出費に対して以下のような選択しかできなくなります。

| 手段 | コスト | リスク |

|---|---|---|

| カードローン・消費者金融 | 金利10〜18%/年 | 借金が雪だるま式に増える |

| クレジットカードのキャッシング | 金利15〜18%/年 | 同上 |

| 家族・友人からの借り入れ | 関係が悪化するリスク | 精神的負担が大きい |

| 不要な資産の売却 | 緊急売却で安くなりがち | 損をしやすい |

特に消費者金融の金利は年利10〜18%が一般的。たとえば50万円を借りると、1年後の利息だけで5〜9万円!

一方で、50万円の貯蓄があれば利息ゼロで対応できます。貯蓄があることの価値は、こういうときに一番実感できます。

貯金ゼロがやばい本当の理由

貯金がないと「お金がなくなったとき、高コストな手段(借金)しか選べない」状態になります。これが最大のリスク! 少額でも貯金があるだけで、選択肢が増えますよ。

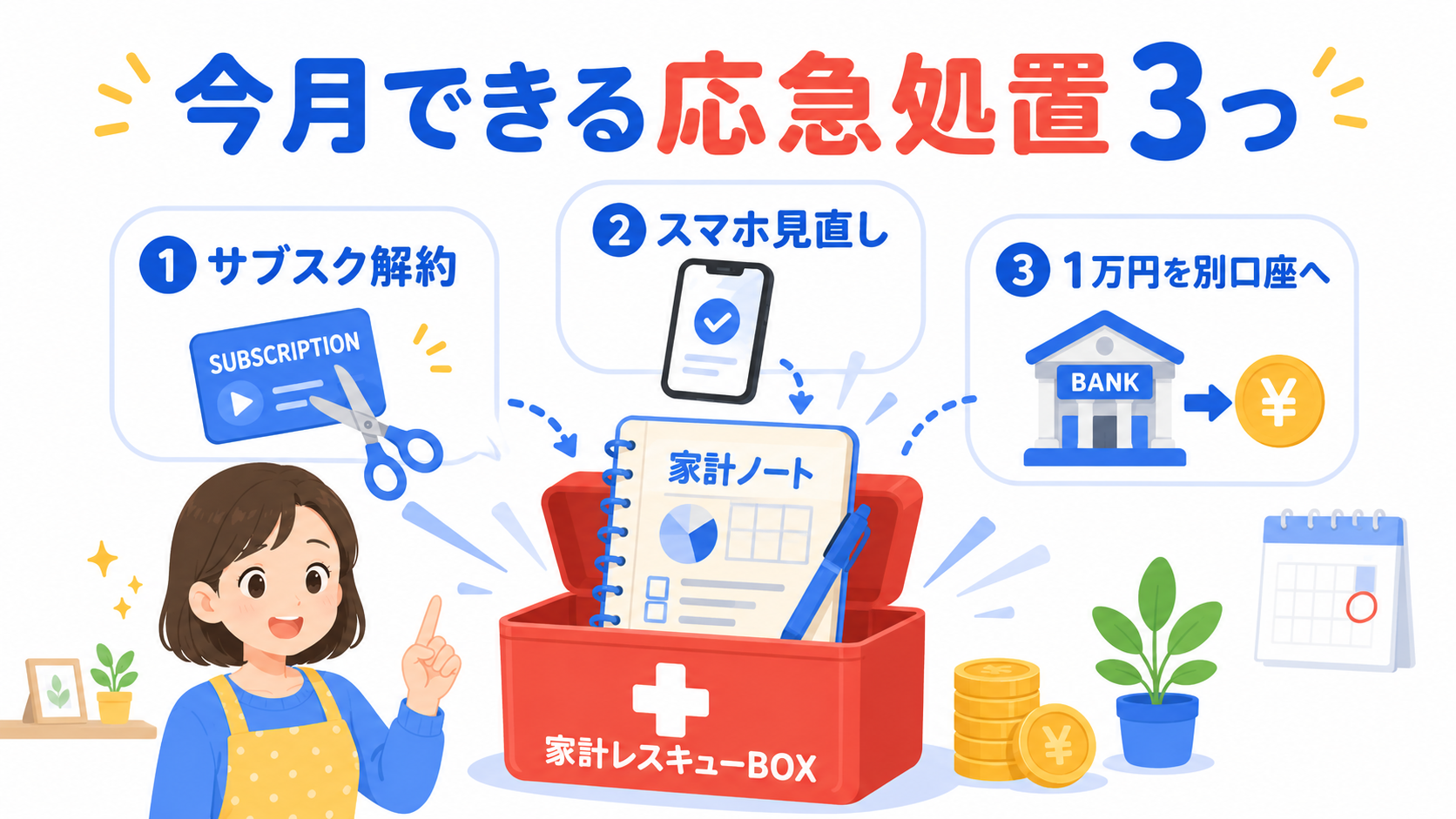

貯金ゼロから抜け出す!今すぐできる応急処置3つ

「貯金ゼロがやばい」とわかったら、まず今月中にできる応急処置を3つ実行しましょう。

応急処置① 今月の支出を書き出して「削れるもの」を見つける

まず今月いくら使ったかを書き出します。

家計簿アプリ(マネーフォワードME等)を使えば、銀行・クレカの明細から自動集計できます。

書き出すと必ず「え、これそんなに使ってた?」という発見があります。多くの場合、以下のような「削れるもの」が見つかります。

- 使っていないサブスク(動画・音楽・アプリ等)

- コンビニ・カフェへの「なんとなく立ち寄り」

- ネットショッピングの衝動買い

今月中に不要なサブスクを1〜3個解約するだけで、月3,000〜10,000円の節約になることが多いです!

応急処置② 固定費の「即効性ある見直し」を1つ実行する

固定費の見直しは効果が高いですが、すべて一度にやろうとすると動けなくなりがちです。

まず「今月中に1つだけ」を目標にしましょう。

一番手軽で効果が高いのはスマホの格安SIM乗り換えです。大手キャリアから楽天モバイル・ahamoなどに乗り換えるだけで、月5,000〜9,000円の節約になります。

夫婦2人なら月1〜1.8万円・年間12〜21万円の差になります!

応急処置③ 「今月の緊急予備金」を1万円だけ別にする

たとえ1万円でも「急な出費用の緊急予備金」として別口座に移しておきましょう。

1万円あるだけで「コンビニでの急な出費」「子どもの急病での交通費」などには対応できます。

「少額すぎて意味がない」と思わないでください。1万円が2万円になり、2万円が5万円になる。まず「貯蓄の習慣」を作ることが最初の一歩ですよ。

貯金ゼロを卒業する長期対策3ステップ

応急処置が終わったら、次は「二度と貯金ゼロに戻らない仕組み」を作ることが目標です。

📋 貯金ゼロ卒業ロードマップ

「急な出費に耐えられる最低ライン」の構築

「収入が途絶えても3ヶ月は生活できる」安心感

「毎月自動で貯まる・増える」仕組みの完成

STEP1:まず10万円を貯める

貯金ゼロから最初の目標は「10万円」です。

「なぜ10万円?」と思うかもしれませんが、10万円あると急な出費のほとんどに対応できます。

月2万円の先取り貯蓄なら5ヶ月、月1万円なら10ヶ月で達成できます(あくまで目安です)。

先取り貯蓄のやり方は、給料日に自動で別口座に移動するだけ。意志の力は不要ですよ!

STEP2:生活防衛資金3〜6ヶ月分を貯める

10万円が貯まったら、次は「生活費3〜6ヶ月分」を目標にします。

月の生活費が25万円なら、75〜150万円が目標です(あくまで目安)。

この金額があれば、「リストラ・転職・出産・病気」など人生の大きなイベントにも耐えられます。

生活防衛資金の重要性について、詳しくはこちらの記事を参考にしてください。

STEP3:先取り貯蓄の仕組みを完成させる

生活防衛資金が貯まったら、いよいよ「先取り貯蓄+運用」の仕組みを作ります。

毎月の先取り貯蓄を収入の10〜20%に設定して、新NISAで運用するのがぼくのおすすめです。

月3万円を新NISAで年利5%想定で積み立てた場合の試算はこちらです。

| 積立期間 | 投資元本 | 運用後の金額(試算) |

|---|---|---|

| 5年 | 180万円 | 約204万円 |

| 10年 | 360万円 | 約465万円 |

| 20年 | 720万円 | 約1,237万円 |

| 30年 | 1,080万円 | 約2,496万円 |

「たった月3万円でも30年後に約2,500万円(試算)」になる可能性があります。早く始めるほど複利の効果が大きいですよ!

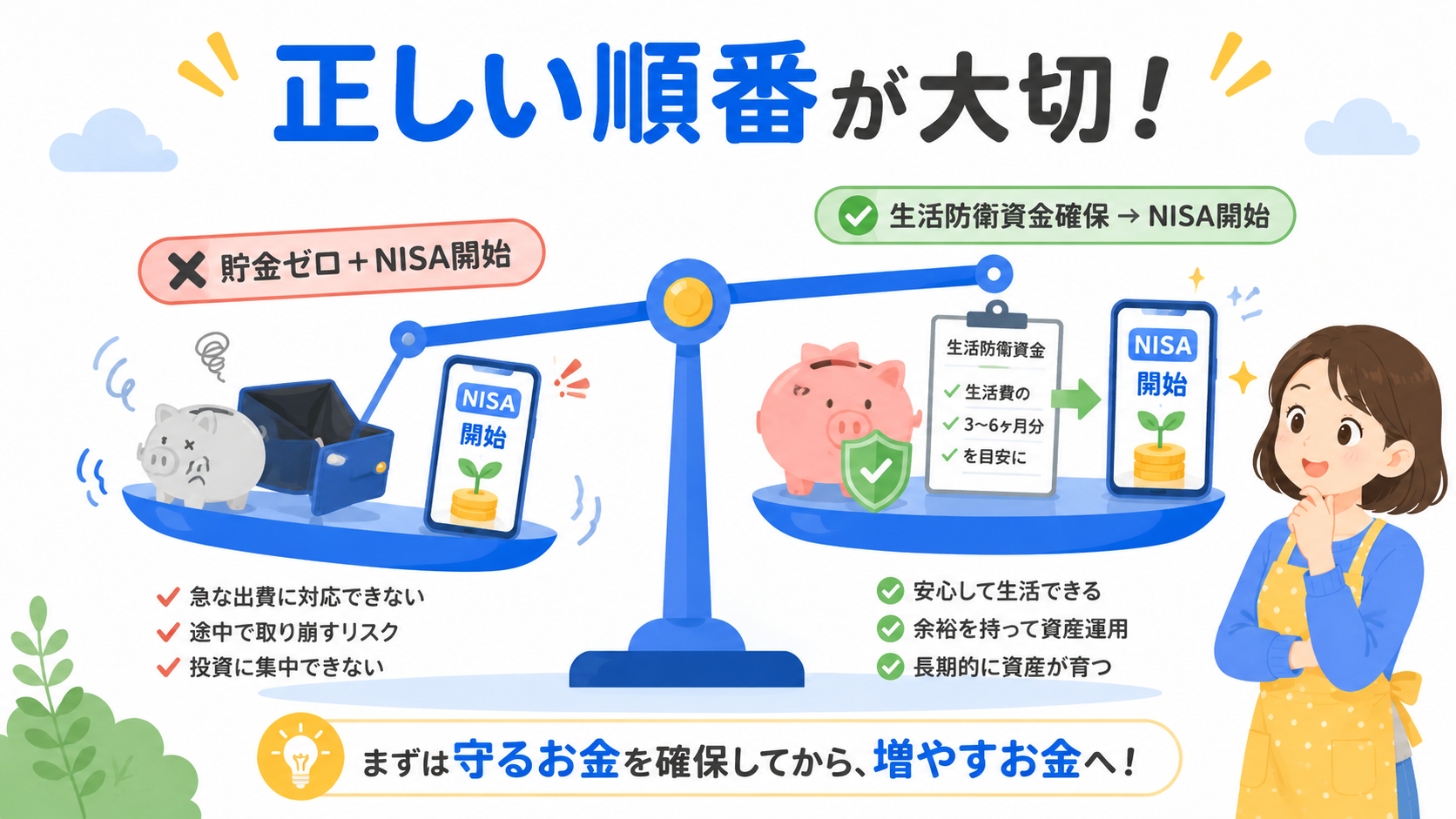

貯金ゼロでも新NISAを始めてよい?

「貯金ゼロなのに投資を始めていいの?」という疑問はよく聞きます。

ぼくの答えはシンプルです。

貯金ゼロの状態では、まず生活防衛資金を貯めることが先! 投資はその後で十分間に合います。

理由は3つあります。

理由① 緊急事態のたびにNISAを売ることになる

生活防衛資金がない状態で新NISAを始めると、急な出費のたびに「NISAを売って現金化」することになります。

最悪なのは、相場が下がっているタイミングと急な出費が重なったとき。マイナスのまま売ることになり、損をした上に非課税枠も消えてしまいます。

理由② 精神的余裕がないと続けられない

貯金がゼロの状態では、NISAの評価額が下がるたびに「このお金を全部現金化して生活費に使いたい」という衝動が生まれます。

長期投資の基本は「下がっても持ち続けること」。そのためには「別に現金がある」という心理的余裕が必要です。

理由③ 少額投資より「借金ゼロ・貯金あり」の方が確実にプラス

消費者金融やカードローンで借金がある場合、金利10〜18%がかかっています。

年利5%想定の投資より、金利10〜18%の借金を返す方が確実にお得です。

投資を始めるベストな順番:借金返済 → 緊急予備費確保 → 貯金 → NISA

この順番を守ることが、長期的に見て一番効率的な資産形成の道ですよ。

30代・40代で貯金ゼロはどのくらい「やばい」?年代別の実態

「貯金ゼロがやばい」と言っても、年代によってその深刻度は変わります。

2026年時点の金融広報中央委員会の調査を参考にすると、30〜40代の貯蓄の実態はこのようになっています(目安として参考にしてください)。

| 年代 | 2人以上世帯の貯蓄ゼロ割合(目安) | 平均貯蓄額(目安) | 中央値(目安) |

|---|---|---|---|

| 30代 | 約25〜30% | 約500〜700万円 | 約200〜300万円 |

| 40代 | 約20〜25% | 約700〜1,000万円 | 約200〜400万円 |

※最新情報は金融広報中央委員会の公式サイトでご確認ください。

「貯蓄ゼロ」の割合が意外と高いことがわかりますよね。つまり、貯金ゼロは決して珍しい状態ではないのです。

ただし、年齢が上がるほど「老後資金の確保まで残り時間が短くなる」ことは事実。特に40代以降は、今すぐ行動することが重要ですよ。

貯金ゼロを継続しないための家計習慣3つ

応急処置と長期対策で貯金が増え始めたら、「継続できる習慣」を作ることが最後のステップです。

習慣① 月1回「家計チェックデー」を設ける

毎月1日などの日付を決めて、「今月いくら使ったか・貯蓄はいくら増えたか」を確認する日を作ります。

家計管理アプリを使えば5〜10分で確認できます。

「見ないことが一番の問題」なんですよね。定期的に数字を見ることで「使いすぎた」「よく貯められた」が見えてきて、改善のサイクルが生まれます。

習慣② 「先取り貯蓄ルール」を絶対に崩さない

先取り貯蓄した金額は、どんな理由があっても当月は使わないルールを守ります。

「今月だけ」「緊急だから」と使い始めると、ルールが崩れてしまいます。緊急の場合は別に用意した「緊急予備費」から使うようにしましょう。

習慣③ 年に1回「家計の棚卸し」をする

毎年1月など決まった時期に、固定費の全体を見直します。

保険・スマホ・サブスク・ローン等を一年に一度まとめて確認することで、「気づかず払い続けていた不要な支出」を発見できます。

貯金ゼロ・やばい状態からの立て直し:よくある質問(FAQ)

Q1. 貯金ゼロはどのくらいやばいですか?

急な出費(医療費・車の修理・家電故障など)が来たとき、借金せざるを得ない状態になるのがリスクです。

ただし「今すぐ破綻する」わけではないので、焦らず今から少しずつ対策を始めることが大切です。

Q2. 貯金ゼロから抜け出すために今月できることは?

まず今月中に「不要なサブスクを1つ解約する」「スマホを格安SIMに変える手続きを始める」の2つだけを実行しましょう。

この2つで月3,000〜10,000円の節約が実現できる可能性があります。

Q3. 貯金ゼロでも新NISAを始めてよいですか?

まず生活防衛資金(最低10万円、できれば月生活費の3ヶ月分)を貯めてから始めることをおすすめします。

貯金ゼロの状態でNISAを始めると、急な出費のたびに売却することになり、長期投資の効果が出にくいです。

Q4. 月1〜2万円しか貯金できません。それでも意味がありますか?

十分意味があります! 月1万円でも1年で12万円、10年で120万円になります(あくまで目安)。

新NISAで年利5%想定で運用した場合、10年後の120万円の元本は約155万円になる試算です。「少額でも早く始める」ことが大切ですよ。

Q5. 子どもがいて家計が苦しい。どこを削ればいいですか?

子育て世帯で削りやすいのは「固定費(スマホ・保険・サブスク)」と「食費(外食回数の見直し)」の2つです。

子どもの教育費は削りにくい場合も多いので、まず「大人の固定費」から見直しましょう。

Q6. 貯金ゼロがパートナーにバレたくない。どうすれば?

長期的には隠し続けることはできませんし、家計改善はパートナーの協力があった方が格段にうまくいきます。

「これから一緒に家計を立て直したい」というポジティブな提案として話し合うのがおすすめです。

Q7. 貯金ゼロから1年でどのくらい増やせますか?

月2万円の先取り貯蓄+月1万円のスマホ・サブスク節約を実行した場合、1年後の貯蓄は約36万円になる試算です(あくまで目安)。

「1年で36万円」は小さく見えるかもしれませんが、貯金ゼロだった人が1年後に36万円の緊急予備費を持てることは、人生の選択肢を大きく広げますよ!

まとめ:貯金ゼロのやばい状態から今すぐ一歩踏み出そう!

今回は貯金ゼロがやばい理由と、今すぐできる応急処置・長期対策3ステップを解説しました!

まとめるとこういうことです。

- 貯金ゼロがやばい本当の理由は「急な出費に対して借金しか選択肢がなくなること」

- 今すぐできる応急処置:不要サブスク解約・固定費見直し1つ実行・1万円を別口座に移す

- 長期対策3ステップ:まず10万円 → 生活防衛資金3ヶ月分 → 先取り貯蓄の仕組み化

- 貯金ゼロ状態でのNISAはNG。まず現金の土台を作ってから投資へ

- 継続する習慣:月1回チェック・先取り貯蓄ルール死守・年1回の家計棚卸し

貯金ゼロは「今の状態」に過ぎません。今日から行動すれば、1年後・3年後は確実に変わります。

まず今日できることは、「使っていないサブスクを1つ解約する」から始めてみてください!

「焦る気持ち」を「行動するエネルギー」に変えましょう。小さな一歩が積み重なって、大きな変化になりますよ!

※本記事の内容は2026年時点の情報をもとに作成しています。統計データ・シミュレーション等は変更される場合があります。最新情報は公式サイトや専門家にご確認ください。試算結果はあくまで参考値であり、実際の運用成果を保証するものではありません。