給料日前にお金がなくなる原因はこれ!毎月繰り返す赤字ループを断ち切る方法【2026年最新】

給料日前にお金ない原因は「収入が少ないから」ではなく、家計の仕組みにあります!今回はそんなお悩みを解決するために、給料日前にお金がなくなる原因と毎月繰り返す赤字ループを断ち切る方法を徹底解説します!

ぼく自身も独身のころ、毎月給料日前になると財布の中身を見てため息をついていたんですよね。「また足りない…」って。

でも正直に言うと、給料日前にお金がなくなるのには必ず原因があります。「収入が少ないから」だけではないんですよね。収入が同じでも、家計管理の仕組みを変えるだけで毎月お金が残るようになります。

元赤字家計だったぼくが3年で3,000万円貯められたのも、まず「給料日前にお金ない原因」を知って、仕組みを変えたからです。

ぜひ最後まで読んでみてね!

- 給料日前にお金がなくなる7つの具体的な原因

- 毎月繰り返す「赤字ループ」がなぜ起きるのか

- 固定費・変動費の見直しで毎月いくら変わるか

- 赤字ループを断ち切る先取り貯蓄3ステップ

- 今日からできる応急処置と長期対策の使い分け

給料日前にお金ない原因はこの7つ!【チェックリスト】

給料日前にお金がなくなる原因は「収入が少ないから」ではありません。ほとんどの場合、家計管理の仕組みに問題があります!

ぼくがこれまで多くの方の家計相談を受けてきて感じるのは、「節約しているつもりなのに、気づいたら残っていない」という状態がいちばん多いということ。

具体的な原因を7つ紹介しますね。

原因① お金の「行き先」が決まっていない

収入が入ってきたとき、使う順番が決まっていない人はほぼ全員、月末に残金が少なくなります。

「今月は節約しよう」と思っても、何から手をつければいいかわからないまま月が経ってしまう。これがいちばんよくあるパターンですよね。

お金は「入ってきたら自動的に行き先が決まる仕組み」がないと、全部使ってしまいます。

原因② 固定費が見直されていない

毎月必ず出ていく固定費(家賃・通信費・保険料・サブスクなど)が高いまま放置されているケースが多いです。

たとえば格安SIMに乗り換えていない人は、毎月1万円以上の通信費を払っていることも珍しくないんですよ。夫婦2人なら年間24万円以上の差になります。

固定費は一度見直すだけで毎月自動的に節約できるから、コスパが最高なんです。

原因③ 「なんとなく出費」が積み重なっている

コンビニでちょっと買い物、カフェでコーヒー、つい買ってしまったもの…。

1回500円、1回300円でも、1ヶ月積み重ねると1〜3万円になっていることが多いです。

「なんとなく使ったお金」の合計って、意外と大きいんですよね。

原因④ クレジットカードの使いすぎ

クレジットカードは「今買えるけど支払いは来月」という感覚を生みやすいです。

現金だと「財布が軽くなる感覚」があるのに、カードだと実感がない。だから使いすぎてしまって、翌月の引き落としで現金が減るという悪循環が起きます。

原因⑤ 「特別出費」の見込みが甘い

誕生日プレゼント、旅行、車の車検、家電の買い替え、冠婚葬祭…。

「今月は特別」「これは例外」と毎月思っていませんか?

実は「特別出費」は毎月何かしらあります。年間で見ると、特別出費の合計が10〜30万円になっている家庭も多いんですよ。

原因⑥ 貯蓄を「残ったらする」と思っている

「今月節約したら余った分を貯金しよう」と思っている人は、ほぼ間違いなく貯金できません。

お金は「残す」ものじゃなくて「先に取っておく」もの! これが先取り貯蓄の考え方で、これができるかどうかが家計改善の分かれ道なんですよね。

原因⑦ 食費・外食費が予算なしに管理されている

食費は変動費の中でも「いくらかけていいか」のルールが曖昧になりやすい項目です。

「子どもが食べるものだから…」「疲れたから外食でいいか」というジャッジが積み重なって、月の食費が予算オーバーになっていることが多いです。

給料日前にお金がない状態が毎月続く「赤字ループ」の正体とは?

給料日前の「お金ない状態」が毎月繰り返されるのは、赤字が「習慣化」されているからです。

単に「今月たまたまお金が足りなかった」ではなく、家計の構造が赤字を生み出し続けています。

赤字ループの典型的な流れはこんな感じです。

📋 毎月繰り返す赤字ループの流れ

「今月こそは節約しよう!」と誓う

特に問題なく過ごせる。「今月は大丈夫かも」と安心する

特別出費・誘惑出費が重なり、残金が減ってくる

「やばい、また足りない」。ストレスで食費が増えたりネットショッピングで発散してしまう

「また赤字だった。来月こそは…」と誓う → 1に戻る

このループの怖いところは、「節約しようとしている」のに抜け出せないことですよね。

意志の力だけで解決しようとしても難しいです。仕組みを変えることが必要なんですよ。

赤字ループを抜け出すために大切なこと

「意志の力で節約する」から「仕組みでお金を管理する」に考え方を変えることが最初の一歩! 誰でも仕組みさえ作れば変われますよ。

給料日前にお金ない原因その1!固定費を見直さないと毎月赤字は続く

給料日前にお金がない原因として見落とされがちなのが固定費の放置です。固定費の見直しは、家計改善の「最大のレバレッジ」です!

なぜかというと、一度見直すだけで毎月自動的に効果が出るからです。節約の中でコスパが最高なのが固定費の見直しなんですよね。

主な固定費の見直しポイントを確認してみましょう。

スマホ代(通信費)の見直し

大手キャリア(docomo・au・SoftBank)を使っている場合、月8,000〜15,000円払っているケースが多いです。

格安SIM(楽天モバイル・ahamoなど)に乗り換えると、月2,000〜3,000円になることも。

夫婦2人で乗り換えれば、毎月1〜2万円・年間12〜24万円の節約になりますよ!

保険料の見直し

生命保険・医療保険は「なんとなく入っている」まま何年も放置している方が多いです。

子育て世代の場合、必要な保険と不要な保険が混在していることが多く、見直しで月5,000〜1万円下がることがあります。

保険の見直しは専門的なアドバイスが欲しい方は、無料で相談できるサービスを活用するのもおすすめです。

使っていないサブスクの解約

動画配信・音楽・アプリ・ジム・雑誌…。毎月自動で課金されているサービスをぜんぶ書き出してみると、月5,000〜15,000円以上払っていることもあります。

「使っているつもりだったけど、実は月に1〜2回しか使っていない」サービスを解約するだけで、毎月数千円節約できます。

主な固定費の目安をまとめてみました。

| 項目 | 見直し前(目安) | 見直し後(目安) | 月間削減額 |

|---|---|---|---|

| スマホ代(1人) | 8,000〜12,000円 | 2,000〜3,000円 | 約5,000〜9,000円 |

| スマホ代(夫婦2人) | 16,000〜24,000円 | 4,000〜6,000円 | 約10,000〜18,000円 |

| 保険料 | 30,000〜50,000円 | 20,000〜35,000円 | 約5,000〜15,000円 |

| 不要なサブスク | 5,000〜15,000円 | 0〜5,000円 | 約5,000〜10,000円 |

固定費だけ見直しても、毎月2〜4万円変わる可能性があります!

これは年間24〜48万円の差。10年続ければ240〜480万円の差になりますよね。

給料日前にお金ない原因その2!変動費がじわじわ増える「3つの罠」とは?

給料日前にお金がなくなるもう一つの原因が変動費の管理不足です。固定費の見直しが終わったら、次は変動費の管理に着手しましょう。変動費とは毎月金額が変わる出費のことで、食費・外食費・日用品費・娯楽費などが該当します。

変動費がジワジワ増えてしまう罠が3つあります。

罠① 「食費」の予算が曖昧すぎる

「食費は節約する」と言いつつ、具体的な予算を決めていない人が多いです。

4人家族の食費の目安は月5〜7万円(外食込み)が一般的ですが、予算を決めていないと簡単にオーバーします。

「今月の食費は○万円まで」という具体的な金額を決めて、それを守る意識が大切です。

罠② 「今だけセール」「安いから」の衝動買い

スーパーの特売・ネットショッピングのセール・コンビニの新商品…。

「安いから買っておこう」「ついでに買っておこう」の積み重ねが、変動費を膨らませます。

「必要か?」ではなく「安いか?」で買い物の判断をしてしまっているとき、変動費は確実にオーバーします。

罠③ 「疲れたから外食でいいか」の習慣化

外食は1回2,000〜5,000円かかることもあります。週に2〜3回になると、月の外食費が3〜6万円になることも。

「今日は特別」「疲れているから仕方ない」が習慣化すると、食費の予算が崩れてしまいます。

変動費を管理するシンプルな方法

食費・外食・日用品・娯楽の4項目だけ月予算を決めて、週ごとに「今週いくら使ったか」を確認するだけでOK! 完璧な家計簿は不要ですよ。

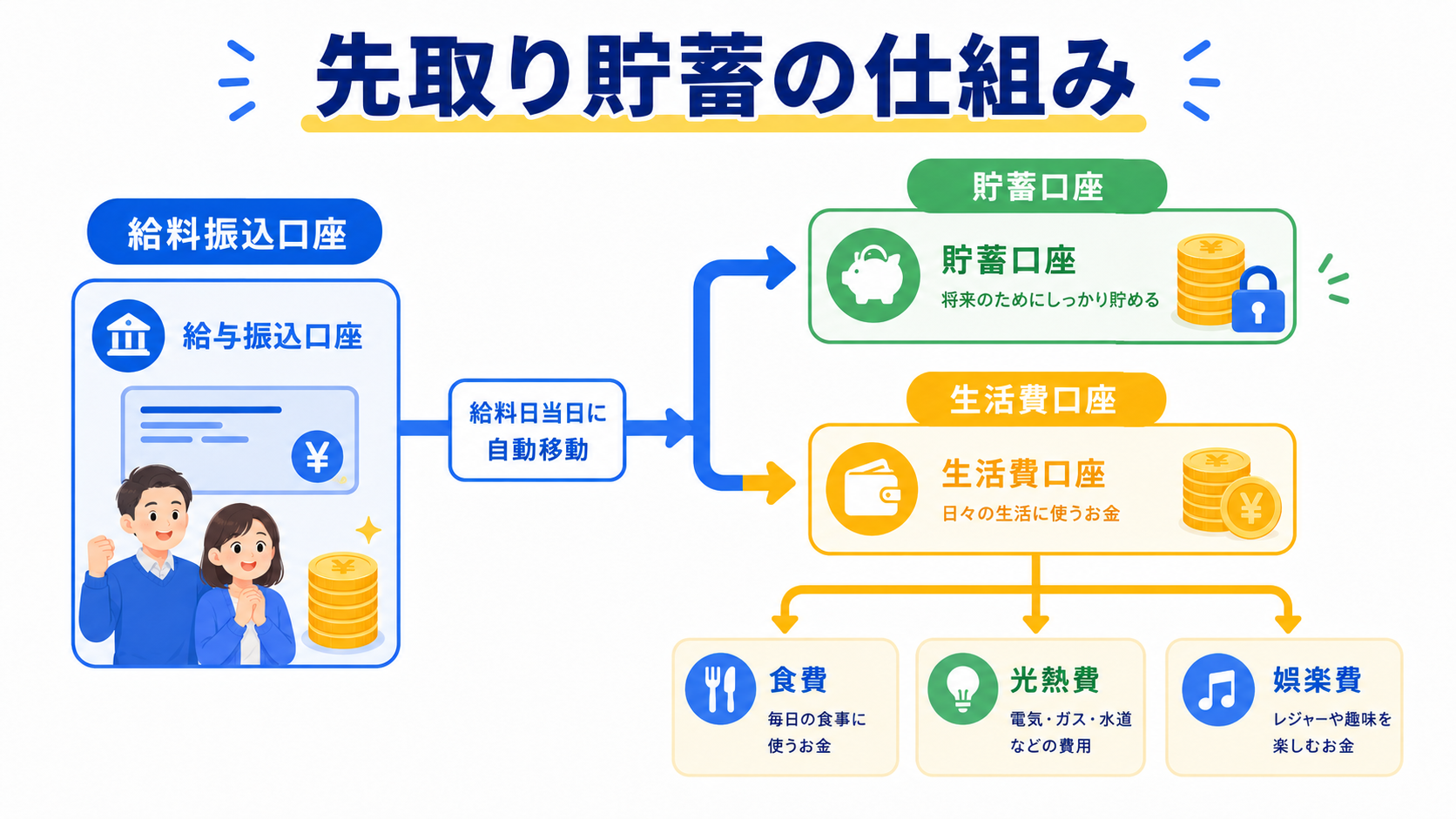

給料日前のお金ない問題を解決する3ステップ【先取り貯蓄の仕組みを作る】

赤字ループを根本から断ち切るには、先取り貯蓄の仕組みを作ることが最重要です!

「残ったら貯金」は機能しません。理由はシンプルで、残ることがないからです。

ぼく自身が実践して変わった3ステップを紹介しますね。

ステップ1 固定費・貯蓄を給料日当日に自動引き落とし設定にする

給料が振り込まれた日に、自動的に貯蓄口座に移動するように設定します。

自動積立(銀行の定期積立・証券口座の積立設定など)を使えば、「意志の力ゼロ」で先取り貯蓄ができます。

たとえば月3万円を自動で移動するだけで、年36万円の貯蓄になります。これを新NISAで年利5%想定で運用した場合、10年後には約452万円になる試算です。

新NISAを使った積立についてもっと詳しく知りたい方は、こちらも参考にしてください。

ステップ2 使っていい金額を「週ごと」に分ける

固定費と先取り貯蓄を引いた「使っていい金額」を、4週に分割して管理します。

たとえば「使っていい金額が月16万円」なら、1週間あたり約4万円と決めます。

週ごとに「今週いくら使ったか」を確認するだけなので、難しい家計簿は不要です!

ステップ3 「特別出費」の積立を毎月する

年間の特別出費(旅行・車検・誕生日など)を予め計算して、毎月少額ずつ積み立てておきます。

たとえば年間12万円の特別出費があるなら、毎月1万円を「特別費口座」に積んでおく。

こうすれば「今月は特別出費があったから赤字」という言い訳がなくなりますよ!

3ステップの効果をシミュレーションしてみました(試算・目安です)。

| ステップ | 内容 | 月の変化(目安) | 1年後の変化(目安) |

|---|---|---|---|

| ステップ1(先取り貯蓄) | 月3万円自動積立 | 貯蓄3万円が確定 | 36万円貯蓄達成 |

| ステップ2(週管理) | 使える金額を意識する | 衝動買いが月5,000〜1万円減少 | 6〜12万円節約 |

| ステップ3(特別費積立) | 月1万円積立 | 月末に慌てなくなる | 特別出費で赤字ゼロ |

給料日前のお金ない状態を改善!応急処置と長期対策の使い分け

「給料日前のお金ない問題」を解決するには、今すぐできることと、時間をかけて変えていくことの両方が必要です。

| 種類 | 具体的な行動 | 効果が出るタイミング |

|---|---|---|

| 今すぐ応急処置 | 今月の残金を把握・不要な出費をストップ | 今月すぐ |

| 今すぐ応急処置 | 食費・外食を今週だけ予算内に収める努力をする | 今月 |

| 短期対策(来月〜) | 格安SIMへの乗り換え申し込み | 来月から節約開始 |

| 短期対策(今すぐ) | 使っていないサブスクの解約 | 即時効果 |

| 長期対策 | 先取り貯蓄の自動積立設定 | 来月から永続的に効果 |

| 長期対策 | 保険の見直し・相談 | 数ヶ月以内に節約開始 |

| 長期対策 | 新NISAで貯蓄を増やす仕組みを作る | 数年後から効果が加速 |

「今月だけ乗り越えればいい」の応急処置と、「来月からずっと変わる」長期対策を組み合わせることが大切です。

いきなり全部変えようとせず、まず1つだけ試してみるのがぼくのおすすめ!

家計を安定させたら、次のステップとして貯まったお金を新NISAで運用することを考えてみてください。家計管理と投資の組み合わせが、長期的な資産形成への近道ですよ。

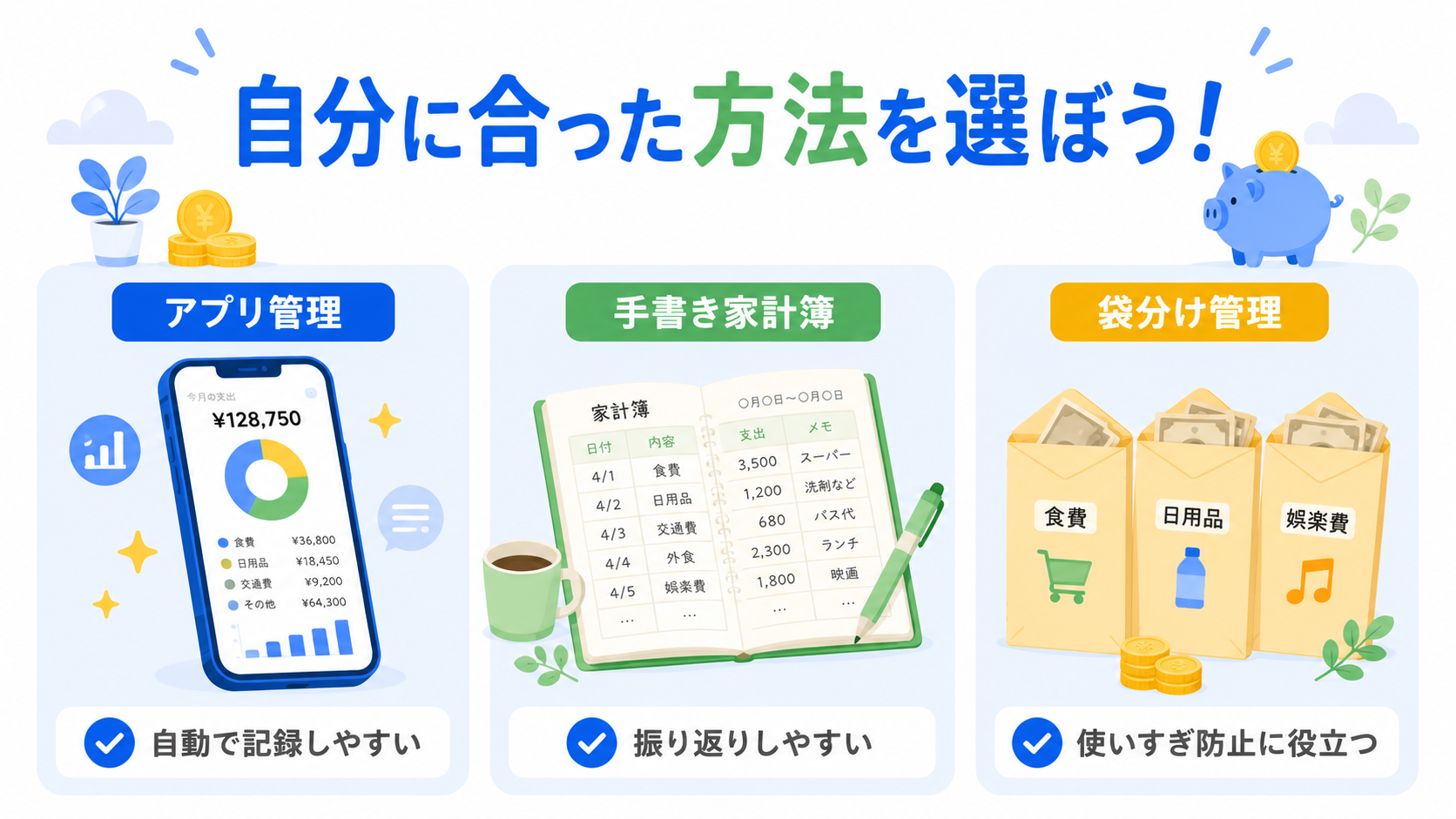

家計管理ツール・方法を徹底比較【2026年版】

家計管理を続けるには、自分に合った方法を選ぶことが大事です。「完璧な方法」よりも「続けられる方法」のほうが10倍大事なんですよね。

2026年現在の主な家計管理方法を比較してみました。

| 方法 | 向いている人 | メリット | デメリット |

|---|---|---|---|

| 家計簿アプリ(マネーフォワードME等) | 自動化したい人・スマホ派 | 口座と連携で自動記録・視覚化が楽 | 設定に手間・プレミアムは月500円前後 |

| 手書き家計簿 | アナログ派・書くことが好きな人 | 使ったお金を実感しやすい | 続けるのが大変・時間がかかる |

| 袋分け(封筒管理) | 現金払いメインの人 | 予算オーバーを物理的に防げる | カード払いには向かない |

| エクセル・スプレッドシート | 自分でカスタマイズしたい人 | 好きな形式に作れる | 作るのに時間がかかる |

| ざっくり3項目管理 | 家計簿が苦手な人・続かなかった人 | シンプルで続きやすい | 詳細な把握が難しい |

ぼくが初心者の方におすすめするのは、「ざっくり3項目管理+先取り貯蓄の自動化」 の組み合わせです。

家計簿を完璧につけることよりも、「先にお金を動かす仕組み」を作るほうが圧倒的に効果的なんですよ。

ざっくり管理する3項目は「食費」「固定費以外の変動費(娯楽・日用品など)」「特別出費」の3つだけ。週1回、3項目の合計を確認するだけで十分です!

給料日前にお金ない原因と対策:よくある質問(FAQ)

Q1. 給料日前にお金がなくなるのは収入が低いからですか?

収入の低さが原因のケースもありますが、多くの場合は「家計管理の仕組みの問題」です。

収入が増えても、管理の仕組みができていなければ同じ状況が繰り返されます。まずは現在の収入の中で仕組みを整えることが先決ですよ。

Q2. 給料日前 お金ない を解決するために、今月すぐできることはなんですか?

まず「今月の残金と残りの出費予定」を書き出すことから始めてください。

現状を把握するだけで「ここを削れるかも」が見えてきます。今月は応急処置として「外食を週1回に減らす」「不要なサブスクを1つ解約する」だけでも効果が出ます。

Q3. 家計簿をつけ続けることができません。他の方法はありますか?

家計簿が続かない人には「3項目ざっくり管理」がおすすめです。

「食費」「変動費(外食・娯楽・日用品)」「特別出費」の3つだけ月予算を決めて、月末に合計を確認するだけ。完璧な家計簿は必要ありません!

Q4. 先取り貯蓄の金額はいくらが目安ですか?

まずは収入の10%からスタートするのがおすすめです。

手取り30万円なら月3万円、手取り25万円なら月2.5万円。これを続けることで1年後には30〜36万円の貯蓄ができます(あくまで目安です)。

慣れてきたら15〜20%に増やしていきましょう!

Q5. 夫婦共働きなのに貯金ができません。なぜですか?

共働きなのに貯金できない原因として多いのは、「家計がそれぞれ管理されていて全体像が見えていないこと」です。

夫婦のお金を合算して、固定費・生活費・貯蓄の配分を決める「夫婦会議」を月1回するだけで状況が変わりますよ。

夫婦でNISAを活用する方法については、こちらも参考にしてください。

Q6. 毎月クレジットカードの引き落としで口座残高が減ります。どう対処すれば?

クレジットカードの使いすぎは「今使える感覚」と「来月支払いの現実」のギャップが原因です。

対処法は2つ。

- カードの利用限度額を「月の使っていい金額」に近い金額に下げる

- カード引き落とし日の前日に「引き落とし予定額が口座にあるか」を確認するルーティンを作る

それでも難しい場合は、一時的に現金払いに戻すのも効果的ですよ。

Q7. 子どもがいると食費がかかって節約できません。どうすれば?

子育て世帯の食費節約は「週の買い物回数を減らす」ことが効果的です。

買い物の回数が多いほど、ついで買いが増えます。週1〜2回まとめ買いにするだけで、月の食費が5,000〜10,000円下がる家庭も多いです。

Q8. 貯金ゼロから始められる投資はありますか?

貯金ゼロの状態から投資を始めるのはリスクがあるため、まずは3〜6ヶ月分の生活費を緊急予備費として貯めることが先決です。

緊急予備費が貯まったら、少額からNISAを始めるのがおすすめ。月100円からでも積立できる証券会社があります。

まとめ:給料日前にお金ない原因を解消して赤字ループを終わりにしよう!

今回は給料日前にお金ない原因と、毎月繰り返す赤字ループを断ち切る方法を解説しました!

まとめるとこういうことです。

- 給料日前のお金ない問題は、収入ではなく「管理の仕組み」に原因がある場合がほとんど

- 固定費の見直しだけで毎月2〜4万円節約できる可能性がある

- 先取り貯蓄の自動化が、赤字ループを断ち切る最強の仕組み

- 完璧な家計簿より「続けられるざっくり3項目管理」のほうが効果的

- 応急処置と長期対策を組み合わせることで、早く確実に改善できる

「毎月給料日前が憂鬱」という状態は、仕組みを変えれば必ず改善できます。

まず今日できることは、「今月の固定費を書き出してみること」 から始めてみてください!

家計を安定させたら、次のステップとして新NISAを使ってお金を増やす仕組みも考えてみましょう。家計管理と投資の組み合わせが、中長期的な資産形成への近道ですよ。

ぼく自身も元赤字家計から3年で3,000万円貯められたのも、まず「仕組みを作ること」をやったからです。

焦らなくて大丈夫。まずは一歩、踏み出してみてね!

※本記事の内容は2026年時点の情報をもとに作成しています。制度・数字は変更される場合があります。最新情報は公式サイトや専門家にご確認ください。試算・シミュレーションはあくまで参考値であり、実際の運用成果を保証するものではありません。