ボーナスが残らない理由と対策|ボーナス後こそ仕組みを作るチャンス【2026年最新】

ボーナスが残らない理由は「使いすぎ」だけじゃないんですよね。今回はそんなお悩みを解決するために、ボーナスが残らない理由と、ボーナス後だからこそ作れる「仕組み」について徹底解説します!

ぼく自身も独身時代、ボーナスが出るたびに「よし、貯めるぞ」と思って、2〜3ヶ月後には消えてしまっていたんですよね。毎回同じことを繰り返していて、本当に焦りました。

でも正直に言うと、ボーナスが残らないのには必ず理由があります。その理由を正しく知って仕組みを作れば、ボーナスは「家計改善の最大のチャンス」に変わりますよ!

ぜひ最後まで読んでみてね!

- ボーナスが残らない5つの具体的な理由

- ボーナスが消える「魔の使い方パターン」

- ボーナスを賢く使い分ける「3分割ルール」

- ボーナス後に作るべき家計の仕組み

- ボーナスを使って資産を増やす最初の一歩

ボーナスが残らない理由はこの5つ!【あなたはどれ?】

ボーナスが残らない理由は「意志が弱いから」ではありません。構造的な問題があります!

2026年現在、日本の平均ボーナス支給額は夏・冬合わせて年間80〜100万円前後(業種・規模によって異なります)とされています。これだけの金額が毎年入ってきているのに、なぜ残らないのか。理由は5つに集約されます。

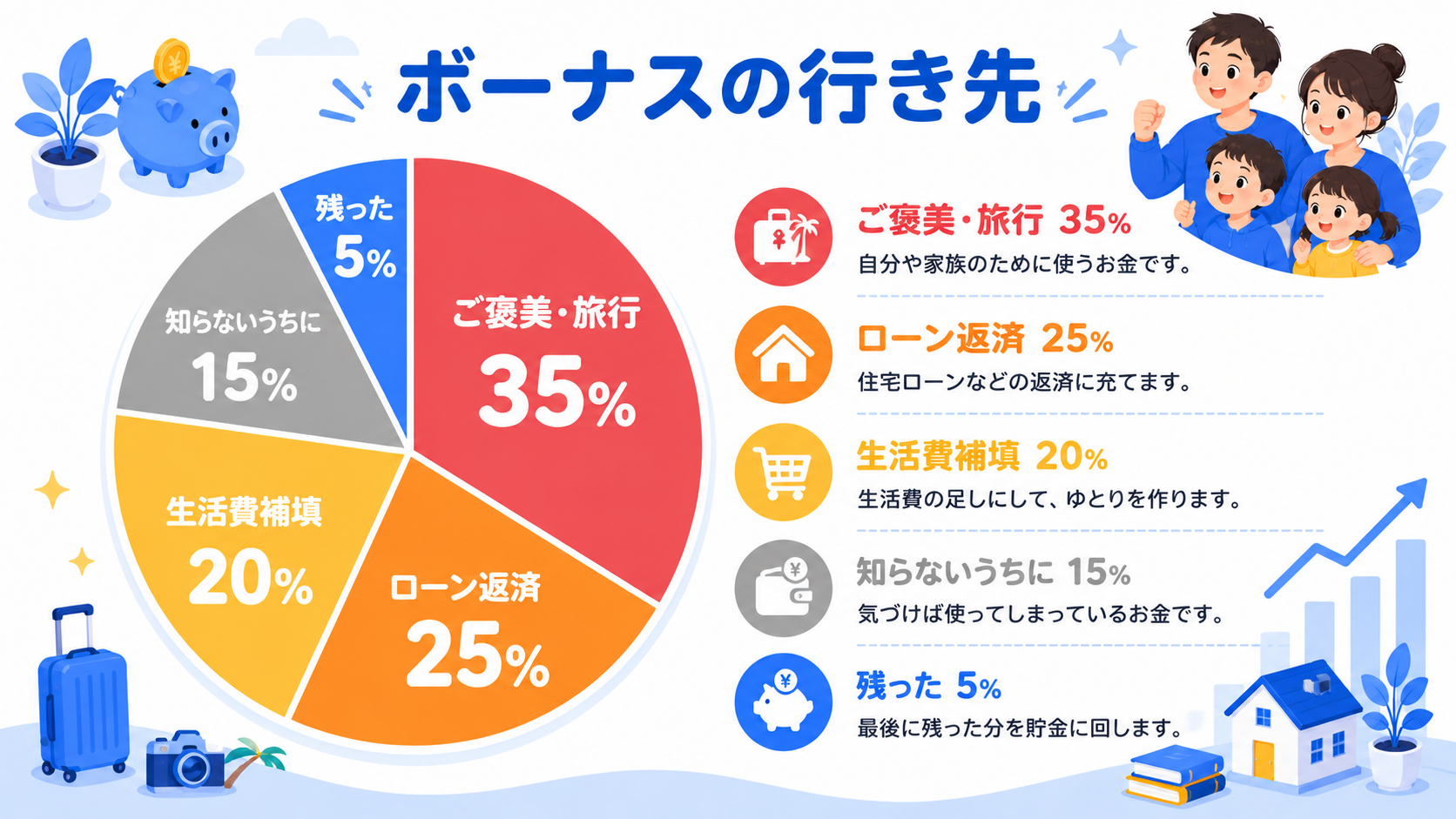

理由① 「ご褒美消費」で即座に使い切ってしまう

ボーナスが出た直後、「頑張った自分へのご褒美」として大きな買い物をしてしまうパターンです。

旅行・家電・洋服・外食など、普段は我慢していた出費を一気に解放してしまいます。

1〜2回の大きな出費だけで、ボーナスの3〜5割が消えることも珍しくないんですよ。

理由② 「なんとなく口座に入れておく」だけで終わる

ボーナスを使わずに普通預金に置いておく方も多いですが、これも実はリスクがあります。

毎月の生活費が足りないとき、気づかないうちにボーナス分から補填してしまうんですよね。

「貯金しているつもりが、実は生活費に充当されていた」という状態です。

理由③ ローン・カードの一括返済で消える

住宅ローンの繰り上げ返済、自動車ローン、リボ払い・クレジットカードの残高清算…。

ボーナス前に「ボーナス一括払い」で購入したものの支払いがまとめて来て、ほぼ全額消えることも。

これは「ボーナスが残らない」というより「先に使ってしまっていた」ケースですね。

理由④ 家族・パートナーとの使い道の認識がずれている

「ぼくはボーナスで旅行に行くつもりだった」「わたしはキッチン家電を買いたかった」「子どもの習い事費用にしたかった」…。

夫婦・パートナー間で使い道の合意ができていないと、お互いの要望を満たそうとして気づいたらなくなってしまいます。

理由⑤ 「次のボーナスがある」という安心感で使ってしまう

「また半年後にもらえるから大丈夫」という気持ちが、ブレーキになりません。

毎回「次こそは」と思いながら結局同じことを繰り返してしまう。これが最も多いパターンなんですよね。

ボーナスが消える「魔の使い方パターン」とは?

ボーナスが残らない理由をもう少し深掘りすると、「魔の使い方パターン」があることがわかります。

典型的なボーナスの消え方の流れを見てみましょう。

📋 ボーナスが消えるまでの典型パターン

「今回は貯める!」と固く誓う

「ご褒美」として旅行や家電を購入。ボーナスの30〜50%が消える

毎月の生活費が足りないとき、ボーナス分から補填。また10〜20%消える

「ボーナス一括払い」の支払いでさらに減少

「気づいたら残っていない…。次こそは」と誓う → 1に戻る

このパターンの特徴は、「使いすぎている意識がない」まま消えていくことです。

使い道ひとつひとつは正当な理由があるんですよね。それが積み重なって、気づいたら残っていない。

ボーナスを残すために必要なこと

「使わない意志力」に頼るのではなく、「先に行き先を決める仕組み」を作ることが大切! ボーナスが入った瞬間に行き先が決まっていれば、消えることはありません。

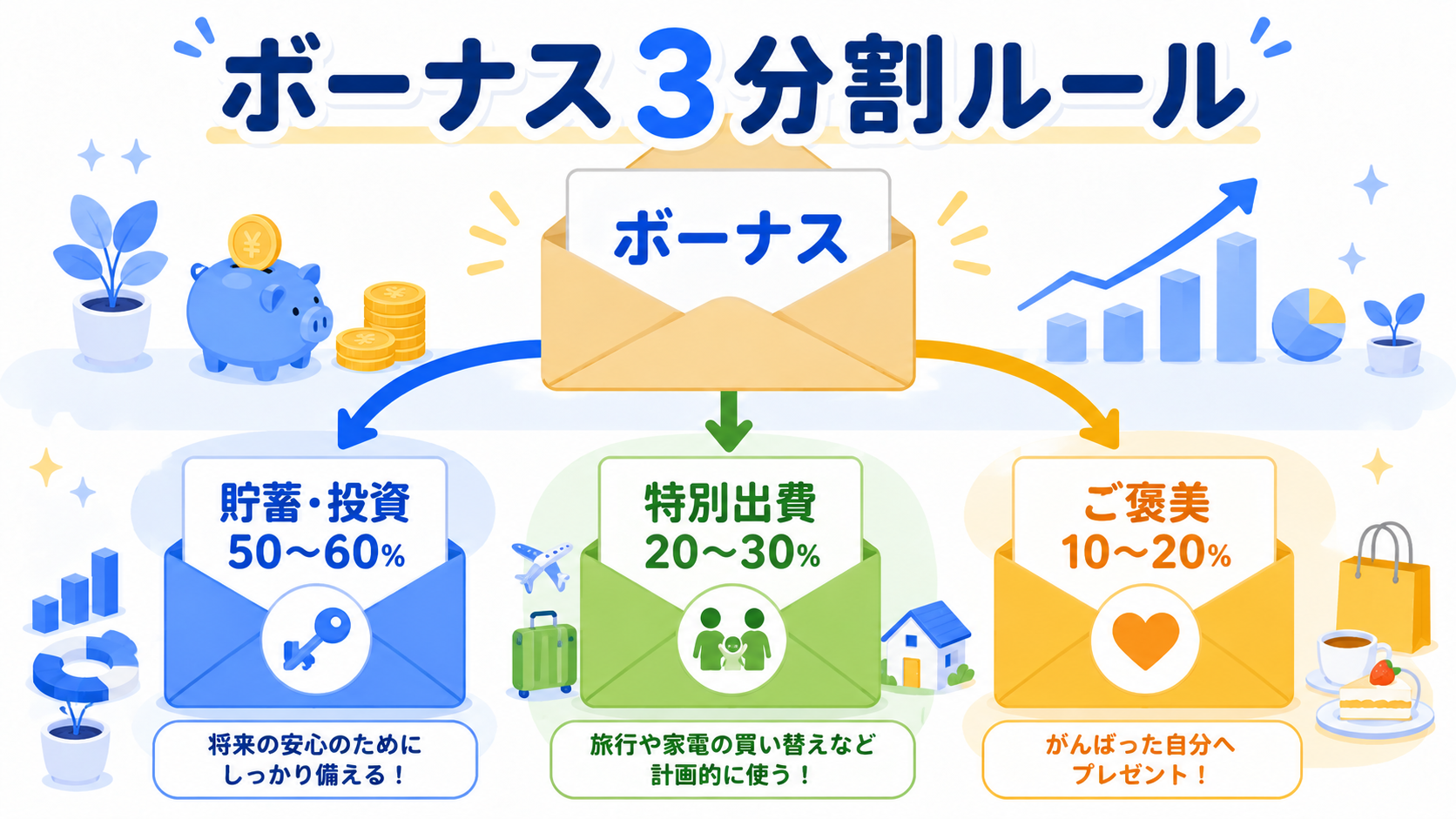

ボーナスが残らない理由を防ぐ「3分割ルール」とは?

ボーナスが残らない問題を解決するためにぼくがおすすめしているのが、「ボーナス3分割ルール」です。

ボーナスが入ったら、その日のうちに3つに分けることが鉄則!

| 分割 | 目的 | 目安割合 |

|---|---|---|

| 第1分割:貯蓄・投資 | 将来のための資産形成 | 50〜60% |

| 第2分割:特別出費 | 年間の特別費・家族への投資 | 20〜30% |

| 第3分割:ご褒美・生活費 | 日頃の頑張りへのご褒美 | 10〜20% |

第1分割:貯蓄・投資(50〜60%)

ボーナスの半分以上を「使わないお金」として別口座・証券口座に移動します。

証券口座に移動すれば、新NISAの成長投資枠(上限240万円/年)を使って運用できます。

「移動したお金は使えない」という環境を作ることが重要です。ぼく自身、ボーナスが出た当日に別口座に移動するのをルーティンにしています。

第2分割:特別出費(20〜30%)

家族旅行・子どもの入学費用・家電の買い替え・冠婚葬祭の積立など。

「今年やりたいことリスト」を夫婦で作っておき、ここから使う金額を事前に決めておくのがポイントです。

事前に決めておくことで、「話し合わずに勝手に使った」という夫婦トラブルも防げますよ!

第3分割:ご褒美・生活費補填(10〜20%)

日頃頑張っている自分へのご褒美や、毎月の生活費の不足分補填に使います。

「ここだけ使っていい金額」と決めることで、罪悪感なく使えるようになりますよ。

ご褒美を完全ゼロにするのはストレスが溜まりますし、長続きしません。「使っていい枠」を明確にすることが大事なんですよね。

ボーナス後に作るべき「家計の仕組み」3つ

ボーナスが入るタイミングは、家計の仕組みを見直す絶好のチャンスです!

月々の給与だけでは動かしにくい大きな決断も、ボーナスがある時期ならやりやすいですよね。

仕組み① 生活防衛資金を3〜6ヶ月分確保する

生活防衛資金(緊急予備費)とは、急な収入減や大きな出費に備えるための現金です。

目安は月の生活費の3〜6ヶ月分。たとえば月30万円の生活費なら、90〜180万円が目安です。

これが確保できていない場合、ボーナスから優先的に積み立てましょう。

生活防衛資金があると、「急な出費が来ても投資を売らなくていい」という心理的余裕が生まれます。新NISAを長期で続けるためにも必須の準備ですよ。

仕組み② 年間特別費の「積立口座」を作る

毎月の積立に加えて、年間の特別出費をボーナスで一気に積み立てる方法です。

たとえば「年間特別費12万円(旅行・車検・誕生日プレゼント等)」が必要なら、夏のボーナスで6万円・冬のボーナスで6万円を特別費口座に入れておく。

これで「今月は特別出費があって赤字」という状態がなくなります!

仕組み③ 固定費の見直しをボーナスのタイミングで実施する

スマホの機種変更・保険の見直し・家電の買い替えなど、まとまったお金が必要な「固定費見直し」をボーナス時期に実施します。

「ボーナスを使って月々のコストを下げる」というイメージです。

たとえば格安SIMへの乗り換え(手数料3,000〜5,000円程度)を実施すれば、月5,000〜8,000円の削減につながります。

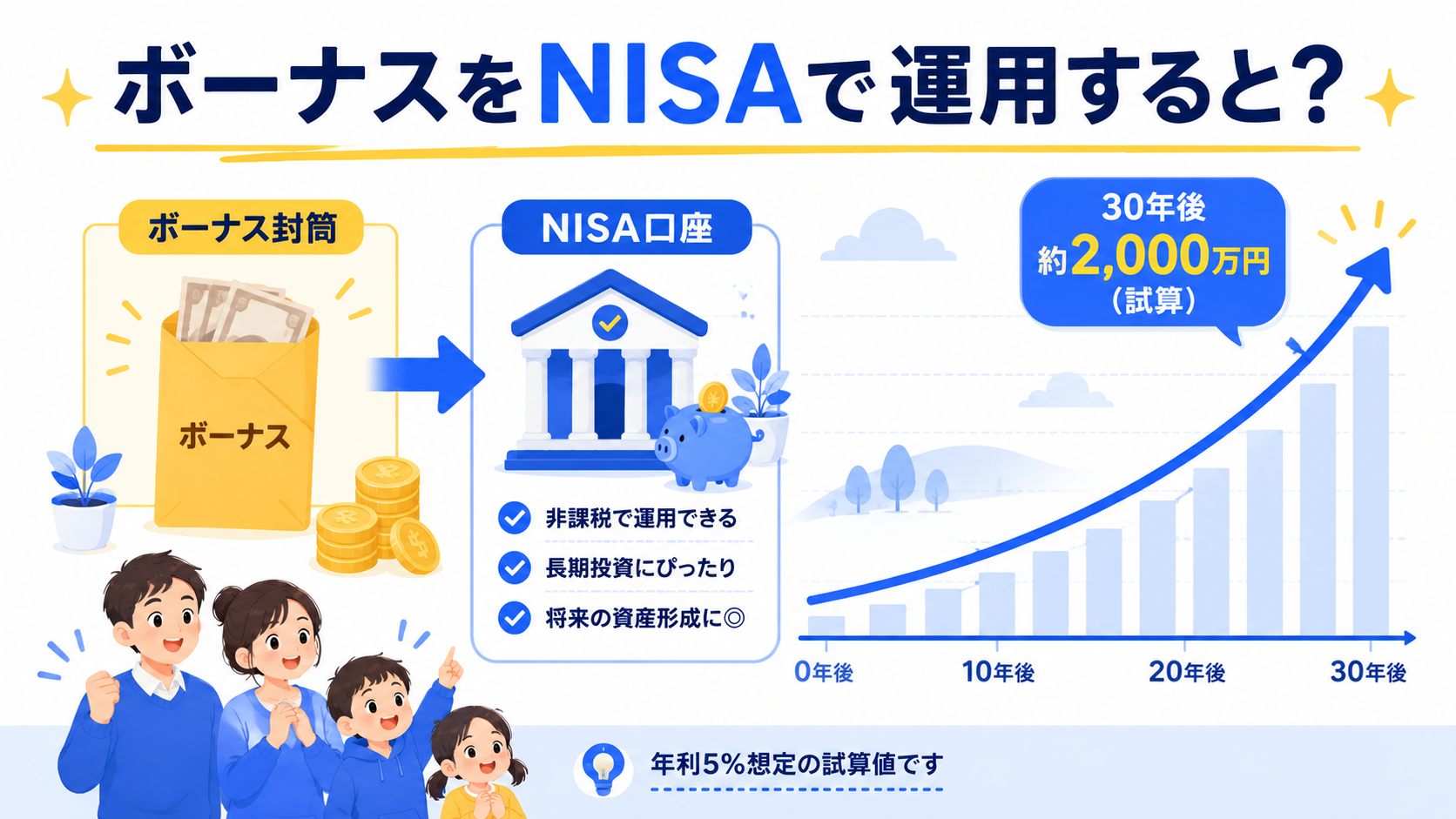

ボーナスを使って資産を増やす!新NISAの活用法

ボーナスを残して貯蓄するだけでなく、運用に回すことで「お金が働く仕組み」を作れます。

特に2026年現在の新NISAは、ボーナス活用の最有力候補です。

新NISAのボーナス活用シミュレーション

夏・冬ボーナスから合計30万円を毎年新NISAに追加投資したケースを試算してみました(年利5%想定・あくまで試算値です)。

| 運用年数 | 追加投資累計 | 運用後の金額(試算) |

|---|---|---|

| 5年 | 150万円 | 約170万円 |

| 10年 | 300万円 | 約378万円 |

| 20年 | 600万円 | 約993万円 |

| 30年 | 900万円 | 約2,000万円 |

毎月積立に加えてボーナス投資を組み合わせることで、資産形成のペースが大きく加速します!

新NISAの成長投資枠を活用する

新NISAには「つみたて投資枠(年120万円)」と「成長投資枠(年240万円)」があります。

ボーナスは成長投資枠を使って追加投資するのがおすすめです。

ただし、生活防衛資金が確保できていない状態での投資はNG! まず現金クッションを作ってから投資に回しましょう。

夫婦でボーナスの使い道を決めるコツ

ボーナスが残らない理由のひとつが「夫婦間の認識のズレ」です。ボーナス前に話し合いをしておくことで、無駄な出費とトラブルを防げます。

話し合いで決めるべき3つのこと

ボーナス前の夫婦会議で決めておくべきポイントは3つです。

- 今年の目標(家族旅行・子どもの教育費・住宅ローン繰り上げなど)と必要金額

- ご褒美・自由に使える金額の上限(お互いの分を対等に決める)

- 貯蓄・投資に回す金額と移動先口座の確認

「話し合わなかった」ことでトラブルになるケースがとても多いです。30分でいいので、ボーナス前に夫婦会議をするのがおすすめですよ。

夫婦でNISAを活用する戦略について詳しく知りたい方はこちら。

ボーナスの使い方:年代別おすすめの優先順位

ボーナスの最適な使い方は、年代・ライフステージによっても変わります。ここでは子育て世代に多い30〜40代を中心に解説します。

30代のボーナス活用優先順位

| 優先順位 | 使い道 | 目安金額(ボーナス50万円の場合) |

|---|---|---|

| 1位 | 生活防衛資金の確保 | 不足分を補充(目標:月生活費×3〜6ヶ月) |

| 2位 | 新NISAへの追加投資 | 20〜30万円(成長投資枠) |

| 3位 | 年間特別費の積立 | 5〜10万円 |

| 4位 | ご褒美・自由支出 | 5〜10万円 |

40代のボーナス活用優先順位

| 優先順位 | 使い道 | 目安金額(ボーナス60万円の場合) |

|---|---|---|

| 1位 | 新NISAへの積極的な追加投資 | 30〜40万円(老後資金を意識) |

| 2位 | 子どもの教育費積立 | 10〜15万円 |

| 3位 | 生活防衛資金の維持 | 維持・補充 |

| 4位 | ご褒美・特別出費 | 5〜10万円 |

40代になると「老後まで20年以内」という意識が重要になります。NISAの1,800万円の非課税枠をできるだけ早く使い切ることを意識するといいですよ。

ボーナスが残らない理由と対策:よくある質問(FAQ)

Q1. ボーナスが残らない理由は何が一番多いですか?

ボーナスが残らない最大の理由は「使い道を事前に決めていないこと」です。

ボーナスが入ったら即座に「行き先が決まっていない状態」だと、気づいたら消えています。先に分割・配分を決めることで解決できます。

Q2. ボーナスを貯金するベストな方法はなんですか?

おすすめは「ボーナスが入った当日に別口座・証券口座に移す」方法です。

普通預金に入れたままにしておくと、生活費として使い込んでしまうリスクがあります。「物理的に別の場所に移す」ことが最も確実な方法です。

Q3. ボーナスで住宅ローンの繰り上げ返済をすべきですか?

住宅ローンの金利が1%以下なら、繰り上げ返済よりNISAで運用する方が効率的な場合が多いです(年利5%想定の場合)。

ただし金利が1〜2%以上の場合や、精神的に借金を減らしたい方は繰り上げ返済も選択肢です。

あくまで試算・目安ですので、詳しくは専門家にご相談ください。

Q4. ボーナスが少ない・出ない場合はどうすればいいですか?

ボーナスが少ない・ない場合でも、毎月の先取り貯蓄を最優先にすることで資産を増やせます。

月1〜3万円の先取り貯蓄をコツコツ続けることで、10年後に120〜360万円(あくまで目安)が貯まります。

ボーナスがなくても家計改善は十分できますよ!

Q5. ボーナスの使い道でよく夫婦ケンカになります。解決方法は?

夫婦間のボーナスケンカは「事前ルールがない」ことが原因です。

「ボーナス会議」を年2回(夏・冬ボーナス前)に設定して、上記の3分割ルールを夫婦で決めることをおすすめします。

お互いに「使っていい枠」が明確になると、ケンカが激減しますよ。

Q6. ボーナスで子どもの教育費を準備するにはどうすればいいですか?

ジュニアNISAは2024年に廃止されましたが、2026年現在は通常のNISAに子ども名義の口座を作る方法や、学資保険・貯蓄型保険など複数の選択肢があります。

教育費の目安は大学入学までに300〜500万円(私立の場合はさらに多め)とされています。ボーナスの特別費積立として毎回コツコツ準備するのが現実的です。

Q7. ボーナスが出たときにまずやることはなんですか?

ボーナス支給日当日にやることは2つです。

- 貯蓄・投資用口座に「決めた金額」を即移動する

- 年間特別費口座に「特別費分」を積み立てる

この2つを当日中に済ませてしまえば、残りは自由に使えるお金! 罪悪感ゼロで使えますよ。

まとめ:ボーナスが残らない理由を解消してお金を増やそう!

今回はボーナスが残らない理由と、ボーナス後に作るべき家計の仕組みを解説しました!

まとめるとこういうことです。

- ボーナスが残らない理由は「ご褒美消費・ローン返済・夫婦間のズレ・次回があるという安心感」が主な原因

- 「3分割ルール(貯蓄投資50〜60%・特別費20〜30%・ご褒美10〜20%)」でボーナス当日に仕分けする

- ボーナス後は生活防衛資金の確保・年間特別費積立・固定費見直しの3つを実施するチャンス

- 新NISAの成長投資枠を使ってボーナスを運用に回すと、資産形成のペースが加速する

- 夫婦で事前にボーナス会議をすることでトラブルを防げる

「ボーナスが出るたびに消えてしまう」という悩みは、仕組みを作れば必ず解決できます。

まず今日できることは、「次のボーナスの3分割ルールを今から決めておくこと」から始めてみてください!

ぼく自身も元赤字家計から3年で3,000万円貯められたのも、ボーナスを「仕組みのある使い方」に変えたからです。

焦らなくて大丈夫。まずは一歩、踏み出してみてね!

※本記事の内容は2026年時点の情報をもとに作成しています。制度・数字・シミュレーション等は変更される場合があります。最新情報は公式サイトや専門家にご確認ください。試算結果はあくまで参考値であり、実際の運用成果を保証するものではありません。