今回はそんなお悩みを解決するために、4人家族の食費平均と、具体的に食費を減らす方法について解説します!

「自分の家の食費って多いのかな?」と気になっても、周りには聞きにくいですよね。ぼくも家計を見直したとき、まず「うちは平均と比べてどうなんだろう」と調べるところからスタートしました。データを見て自分の家の位置づけを把握することが、節約の第一歩になるんですよ。

ぜひ最後まで読んでみてね。

- 4人家族の食費の平均と年収・年代別の目安

- 食費の「適正ライン」の計算方法

- 食費を月1万円下げる具体的な方法

- 節約を長続きさせるコツと家族の協力を得る方法

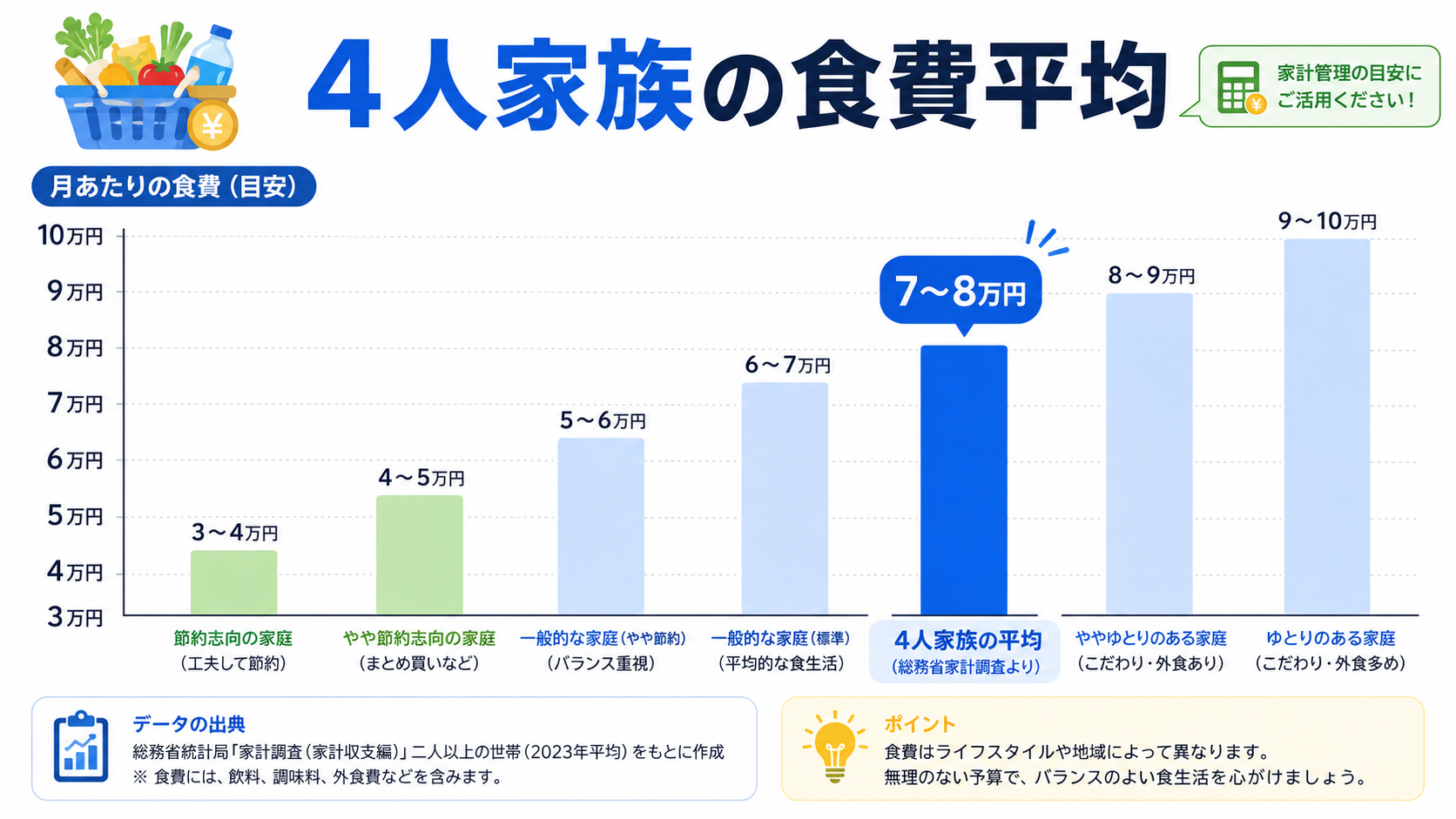

4人家族の食費平均はいくら?データで確認

総務省の家計調査(2024年)によると、4人家族(夫婦・子ども2人の世帯)の食費平均は月7〜8万円程度とされています。ただし、この数字には外食費や飲料費なども含まれているので、食材のみの場合はもう少し低くなります。

収入や子どもの年齢によってもかなり変わりますが、2026年時点では物価高の影響で食費は全体的に上昇傾向にあります。「以前は6万円で収まっていたのに最近は7万円かかる」というご家庭も増えているんですよ。

下の表は子どもの年齢別の目安です。

| 子どもの年齢 | 食費の目安(外食込み・月額) |

|---|---|

| 未就学児2人 | 5〜6万円 |

| 小学生低学年2人 | 6〜7万円 |

| 小学生高学年2人 | 7〜8万円 |

| 中学生・高校生2人 | 8〜11万円 |

子どもが中学生以上になると、部活後に大量に食べる・育ち盛りで食事量が増えるなど、食費が一気に跳ね上がることがあります。30代でお子さんがまだ小さいご家庭は、今のうちに節約の仕組みを作っておくと将来の食費増加にも対応しやすくなりますよ。

食費の「適正ライン」はどうやって計算する?

「平均と比べて多いか少ないか」も大切ですが、もっと重要なのは自分の家の収入に対して食費が適切かどうかです。一般的に、食費の適正ラインは「手取り収入の15〜20%以内」と言われています。

手取り収入別の適正食費は以下の通りです。

| 手取り収入 | 食費の適正ライン(15〜20%) |

|---|---|

| 25万円 | 3.75〜5万円 |

| 30万円 | 4.5〜6万円 |

| 35万円 | 5.25〜7万円 |

| 40万円 | 6〜8万円 |

これはあくまで目安ですが、自分の家がこのラインから大きく外れている場合は見直しのサインだと思ってください。「収入30万円なのに食費が8万円かかっている」という状況なら、25%を超えているので改善の余地が大きいですよ。

食費が平均より高い家庭の共通パターン

食費が高くなりがちな家庭には、いくつか共通したパターンがあります。ぼく自身も赤字家計のときは、これらすべてに当てはまっていたんですよ。

まず最もよく見るパターンが「スーパーへの頻繁な立ち寄り」です。毎日のように近所のスーパーに寄ると、その日の気分で食材を買ってしまいがちです。必要なものだけ買うつもりでも、目に入った特売品や新商品をついカゴに入れてしまうんですよね。

次に「コンビニへの依存」です。特に30代のご家庭はお子さんの送迎や仕事で忙しく、コンビニでランチやちょっとした買い物が増えがちです。コンビニはスーパーの1.5〜2倍の価格設定なので、月に数回でも差がつきます。

「外食・テイクアウトの多用」も大きな要因です。週3〜4回の外食やデリバリーを続けると、外食費だけで月2〜3万円になることも珍しくありません。

食費を月1万円下げるための具体的なアクションプラン

「食費を減らしたい」とは思っても、何から手をつければいいか分からないですよね。ここでは、ぼくが実際に試して効果があった方法を、取り組む順番とともに紹介していきますよ。

Step1:1ヶ月の食費を正確に把握する

まずは現状把握が最優先です。レシートを全部保管して「食材費」「外食費」「コンビニ費」の3つに分類するだけでOKです。分類するだけで「え、コンビニだけで月1.2万円も使ってたの?」という気づきが出てきます。

Step2:外食・コンビニ費に上限を設ける

把握したら、外食費とコンビニ費にそれぞれ月の上限を決めます。「外食は月1万5千円まで」「コンビニは月3千円まで」といった感じです。ルールを決めるだけで、意識が変わって支出が自然と下がりますよ。

Step3:週1〜2回のまとめ買いルールを作る

毎日買い物に行く習慣を、週1〜2回のまとめ買いに変えます。最初は「足りなくなったらどうしよう」という不安があるかもしれませんが、1〜2週間続けると慣れてきます。冷凍・缶詰・乾物のストックを作っておくと、足りないときの保険になりますよ。

Step4:定番献立を10品固定する

毎週使う料理10品を決めてしまうと、買い物リストが安定して食材のムダが出なくなります。さっそく今週末、家族でよく食べる料理10品を書き出してみてください。

月1万円節約の目安

外食費・コンビニ費を5,000円削減 + 食品ロスをゼロに近づけて3,000円削減 + まとめ買いで余分な買い物を2,000円削減 = 合計10,000円の削減は現実的に達成可能です。

食費節約で貯まったお金はどこに使う?

食費を月1万円削減できたとして、そのお金をそのまま生活費に戻してしまうともったいないですよね。節約したお金は自動で別口座に移す仕組みを作ることが大切です。

「給料日に節約分を先にどける」という先取り貯金の仕組みを作れば、節約した分が確実に貯まっていきます。ぼく自身、食費の見直しをきっかけに先取り貯金の仕組みを整えて、3年で3,000万円を貯めることができたんですよ。

家計管理の全体像

食費節約 → 先取り貯金 → 新NISAで運用、という流れが資産形成のお手本になります。月3,000円でも1万円でも、積み立てを始めると将来大きな差が出てきますよ。

食費節約を家族で長続きさせるコツ

食費節約は、一人だけが頑張っても長続きしにくいんですよね。特に家族全員が食事をするお家では、家族全員の協力が欠かせません。

一番おすすめなのは「食費の予算を家族で共有すること」です。「今月の食費予算は6万円だよ」と子どもにも伝えると、スーパーでの買い物の仕方が変わります。子どもが「これ買って!」と言っても「今週の予算はもう残り少ないから来週にしよう」と話し合えるようになりますよ。

パートナーとの意識共有も大切です。「節約しているのに外食ばかり提案される」という悩みをよく聞きますが、目標と現状を数字で見える化して話し合うと協力を得やすくなります。「今月の食費があと2万円しかないんだよね」という一言で、夫も意識が変わることが多いですよ。

よくある質問(FAQ)

Q. 4人家族の食費の全国平均は正確にはいくらですか?

総務省の家計調査(2024年)によると、2人以上の世帯の食費(外食・酒類含む)の平均は月約9万円程度です。ただし4人世帯の子ども年齢や地域差があり、都市部ほど食費が高い傾向があります。2026年時点では物価高の影響で全般的に上昇しています。あくまで参考値として捉えてくださいね。

Q. 共働きで忙しい場合、食費節約はできますか?

できます。むしろ共働きの方が収入が多い分、節約の効果が大きく出やすいです。忙しい場合は「週1回まとめ買い+冷凍活用」の組み合わせが特に効果的です。

Q. 食費の平均と自分の家を比べる意味はありますか?

平均との比較よりも、「自分の家の収入に対して適切か」を確認する方が重要です。収入が高ければ食費が多くても問題ない場合もありますし、逆に収入が低いのに食費が平均並みだと家計が苦しくなります。手取り収入の15〜20%を目安にするのが現実的ですよ。

Q. 物価高で食費が増えたのは仕方ないですか?

物価高の影響で食費が上がるのはある程度仕方ない面があります。ただし、工夫次第で影響を抑えることは可能です。旬の食材を選ぶ・プライベートブランドを活用する・業務スーパーを使うなど、物価高に対応した節約方法を取り入れると実質的な食費負担を抑えられますよ。

Q. 子どもが増えると食費はどのくらい上がりますか?

子ども1人増えると月5,000〜1万円程度(未就学児の場合)上がると考えておくといいでしょう。ただし小学校入学後は給食があるので、昼食代が減ります。中学生以上になると食事量が急増するので、子どもが成長してきたら食費予算を見直すタイミングを作るといいですよ。

Q. 食費の記録は毎日つけないといけませんか?

毎日つける必要はありません。レシートを保管して週1回まとめて記録するだけで十分です。スマートフォンのカメラでレシートを撮影しておくだけでも記録になりますよ。完璧を目指すより「続けられる方法」を選ぶことが大切ですね。

まとめ|まず「自分の家の食費の位置づけ」を把握しよう

4人家族の食費平均と、食費を減らす方法について解説してきました。ポイントをまとめると以下の通りです。

- 4人家族の食費平均は月7〜8万円程度(2026年現在・物価高影響あり)

- 適正ラインは「手取り収入の15〜20%以内」

- 食費節約の第一歩は「1ヶ月の食費を正確に把握する」こと

- 外食費・コンビニ費・食品ロスの削減で月1万円の節約は十分達成可能

- 節約したお金は先取り貯金 → 新NISAへとつなげていく

「うちは多いのかな?」と気になっていた方が、自分の家の食費の位置づけを把握して、具体的に動き出せるようになることが一番大切だと思っています。

まず今月、レシートを全部とっておいて「外食費」「コンビニ費」「食材費」の3つに分類することからやってみてください。