こどもNISAでシミュレーションをしてみたいけれど、「結局いくらになるのか、リアルな数字を知りたい」と思っている方は多いんじゃないでしょうか!

ぼく自身、子どもの教育費を考えるとき、まず「最終的にいくら準備できるか」をシミュレーションで可視化しないと、月いくら積み立てるか決められなかったんですよね。

この記事では、こどもNISAを月3万円×18年積み立てたらいくらになるのか、月額・年利・期間別のシミュレーション結果をたっぷり紹介していきます!

- こどもNISAを月3万円×18年積立した場合のシミュレーション結果

- こどもNISAシミュレーション 月1万・3万・5万円別の比較

- こどもNISAシミュレーション 年利3%・5%・7%別の運用結果

- こどもNISAシミュレーション 始める年齢別の到達金額

- こどもNISAシミュレーションを家庭に当てはめる活用方法

※本記事のシミュレーションはすべて試算結果であり、将来の運用成果を保証するものではありません!2026年6月時点の制度情報をもとにしています。

こどもNISAシミュレーション|月3万円×18年でいくらになる?

結論から言うと、こどもNISAで月3万円を18年積み立てた場合、年利5%想定で約1,050万円になる試算結果になります!

投資元本は648万円なので、運用益はおよそ400万円のイメージなんですよね。これが「複利の力」と「非課税運用」のすごさです。

ただ注意点として、こどもNISAの非課税保有限度額は600万円です。月3万円ペースだと約16年7ヶ月で上限に到達して、それ以降は非課税枠への新規買付ができなくなります。

つまり、実際のこどもNISAシミュレーションは「16年7ヶ月で投資完了→残り1年5ヶ月は運用のみ」という構造になるんですよ。

こどもNISA 月3万円×18年積立シミュレーションの詳細

| 項目 | 金額 |

|---|---|

| 月の積立額 | 3万円 |

| 積立期間 | 18年(実質投資期間 約16年7ヶ月) |

| 投資元本(上限到達) | 600万円 |

| 上限到達後の運用継続期間 | 約1年5ヶ月 |

| 18年後の運用イメージ(年利5%想定) | 約1,050万円 |

| 運用益 | 約450万円 |

※年利5%想定の試算結果です。実際のリターンは市場環境により変動します。

子どもの大学費用が約500〜800万円と言われる中で、約1,050万円までいけば、教育費+αの余裕資金として活用できる計算になりますよね!

これがこどもNISAをフル活用する魅力なんじゃないでしょうか。

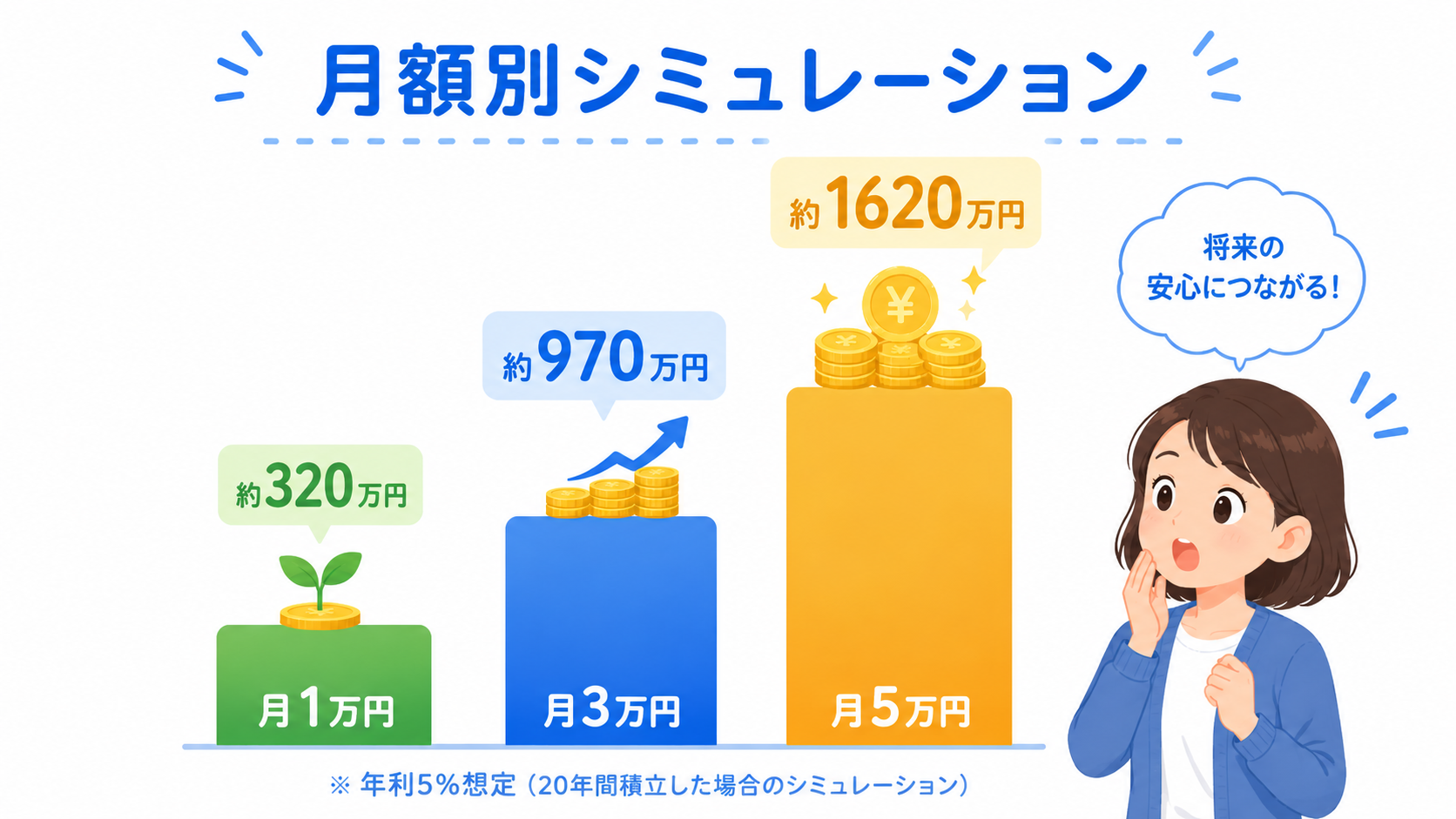

こどもNISAシミュレーション|月額別の結果を比較

結論から言うと、こどもNISAシミュレーションでは、月額が増えるほど18年後の到達金額は大きくなります!

ただし「月3万円以上は非課税枠600万円の上限到達」がポイントなので、月5万円フル活用は「早く埋めて長く運用する」設計になるんですよね。

こどもNISAシミュレーション 月額別 18年後の運用イメージ(年利5%想定)

| 月の積立額 | 投資元本 | 上限到達 | 18年後の運用イメージ |

|---|---|---|---|

| 月1万円 | 216万円 | 到達せず | 約350万円 |

| 月2万円 | 432万円 | 到達せず | 約700万円 |

| 月3万円 | 600万円 | 約16年7ヶ月 | 約1,050万円 |

| 月4万円 | 600万円 | 約12年6ヶ月 | 約1,250万円 |

| 月5万円 | 600万円 | 10年 | 約1,400万円 |

※年利5%想定の試算結果です。

月1万円でも、18年で約350万円の運用イメージというのは、意外と「いけそう!」と感じませんか?

大学費用400万円の目標に近い数字なので、無理なく続けられる金額として現実的なんですよね。

こどもNISAを月5万円フル活用するとどうなる?シミュレーション

月5万円ペースだと、最短10年で600万円の非課税枠を埋められます!

早期に投資を完了させると、残り8年間はそのまま非課税で運用が続くので、複利効果が最大化されるイメージですね。

こどもNISA月5万円フル活用シミュレーションのポイント

0〜10歳までに月5万円で600万円を積み立て、10歳以降は新規買付ができなくなるが、運用は継続。18歳時点で約1,400万円のイメージ(年利5%想定の試算結果)。早く埋めて長く運用するのが複利を活かすコツなんですよね!

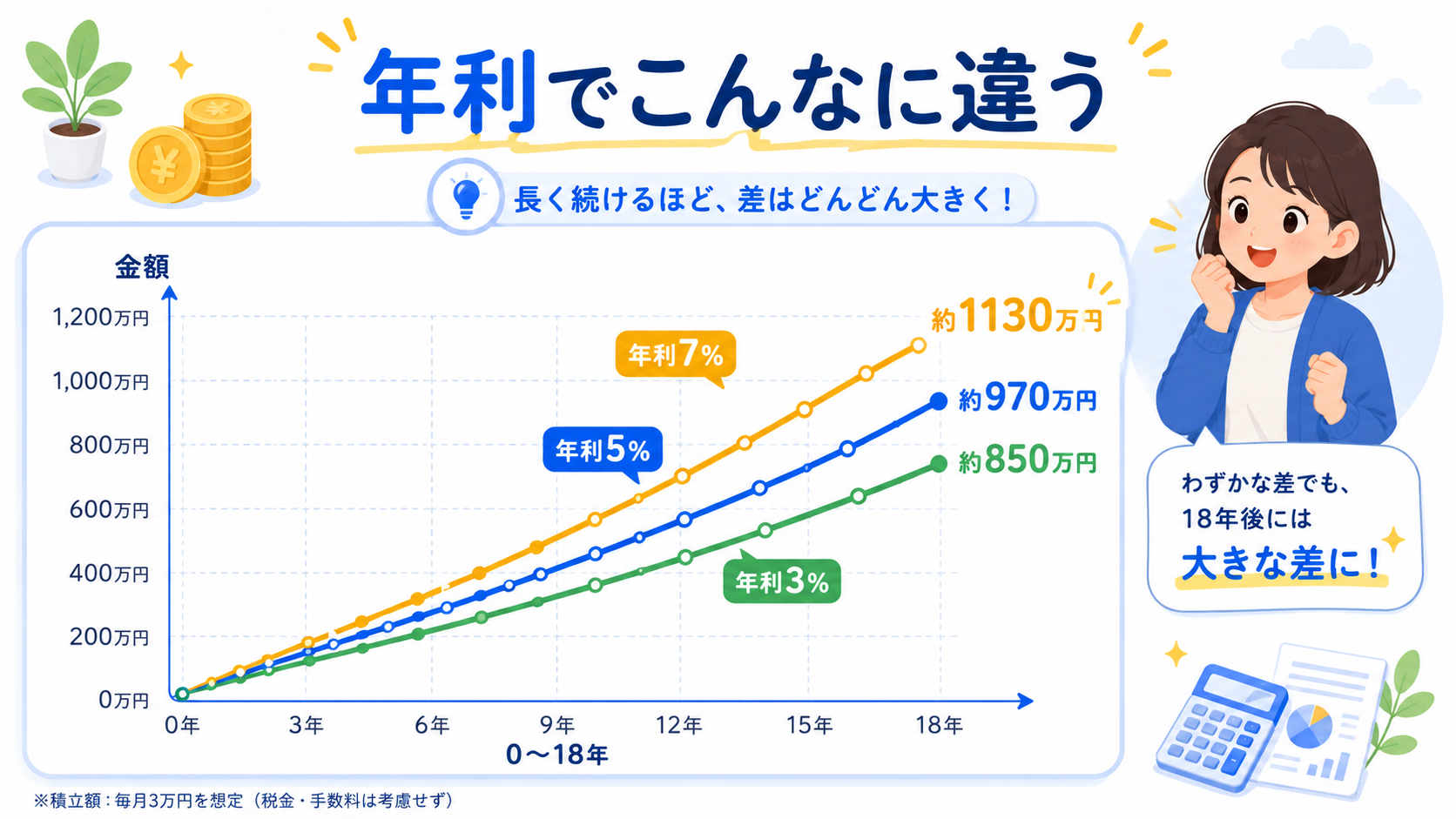

こどもNISAシミュレーション|年利別の結果を比較

結論から言うと、こどもNISAシミュレーションは年利の違いで最終金額が大きく変わります!

同じ月3万円×18年の積立でも、年利3%なら約820万円、年利5%なら約1,050万円、年利7%なら約1,300万円と、約500万円の差が出る計算になるんですよね。

こどもNISAシミュレーション 年利別 月3万円×18年積立の試算

| 年利 | 18年後の運用イメージ | 運用益 |

|---|---|---|

| 年利1% | 約720万円 | 約120万円 |

| 年利3% | 約820万円 | 約220万円 |

| 年利5% | 約1,050万円 | 約450万円 |

| 年利7% | 約1,300万円 | 約700万円 |

※すべて試算結果。実際の運用成績を保証するものではありません。

こどもNISAシミュレーションの年利の前提はどう考える?

長期投資のシミュレーションでよく使われるのは「年利3〜5%」のレンジです!

これは過去の全世界株式・米国株式インデックスの長期リターンが、年率5〜7%程度(インフレ調整前)だったことに基づくシナリオなんですよね。

ただ、過去のリターンが将来も続く保証はないので、保守的に見るなら年利3〜4%を想定しておくと安心です。

ぼく自身、シミュレーションするときはリアルに「年利4%想定」を中心に見ています。希望的観測を入れすぎると、いざ運用が不調なときにメンタル的に厳しくなっちゃうので、保守的に見ておくほうが心が穏やかなんですよ!

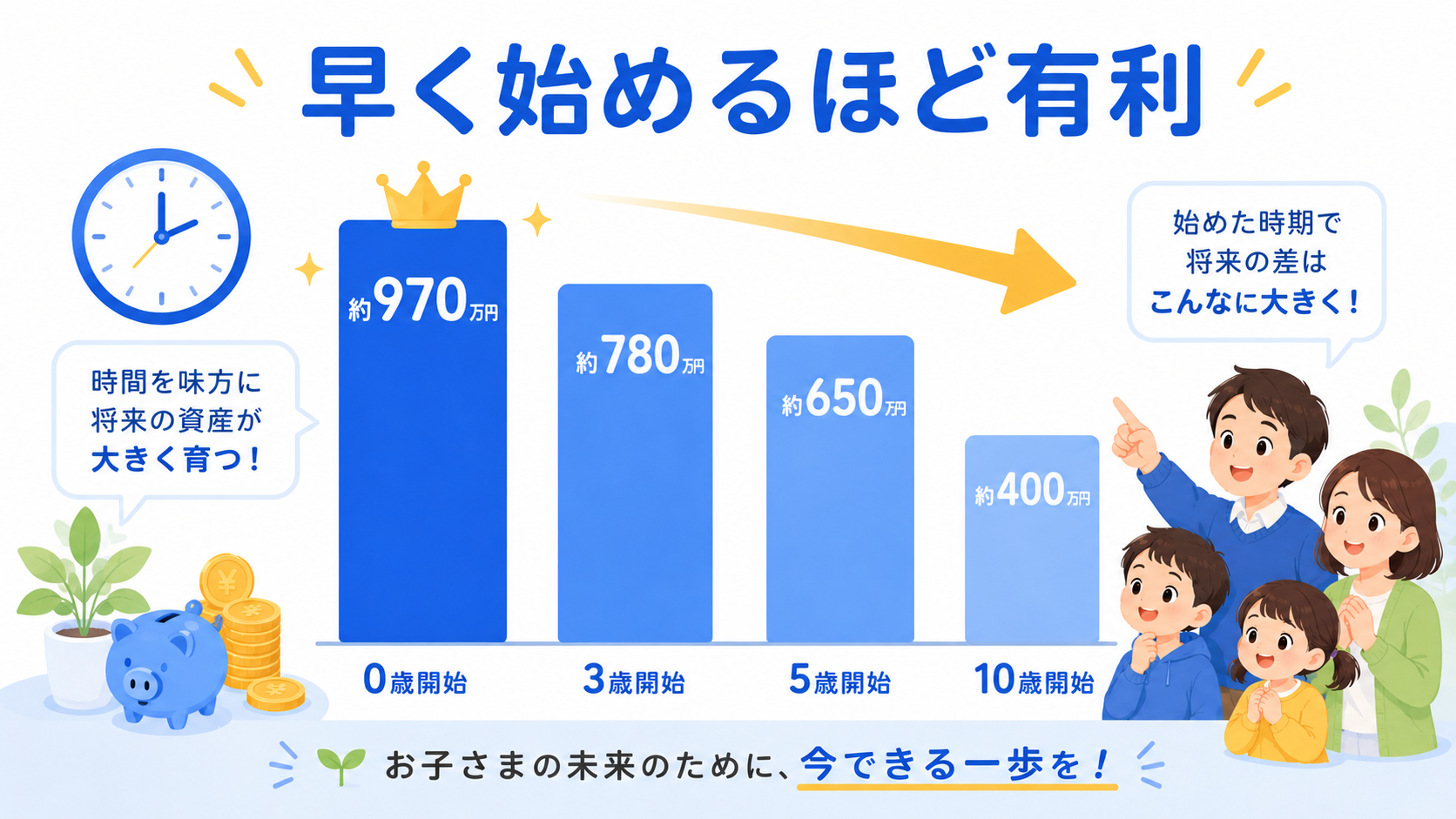

こどもNISAシミュレーション|開始年齢別の結果を比較

結論から言うと、こどもNISAシミュレーションでは、早く始めるほど複利効果が大きくなります!

月3万円積立で同じでも、0歳開始と10歳開始では18歳時点の運用金額が約700万円も違ってくる試算結果になるんですよね。

こどもNISAシミュレーション 開始年齢別 月3万円積立の試算(年利5%想定)

| 開始年齢 | 積立期間 | 投資元本 | 18歳時の運用イメージ |

|---|---|---|---|

| 0歳開始 | 18年(16年7ヶ月で上限到達) | 600万円 | 約1,050万円 |

| 3歳開始 | 15年 | 540万円 | 約790万円 |

| 5歳開始 | 13年 | 468万円 | 約645万円 |

| 8歳開始 | 10年 | 360万円 | 約460万円 |

| 10歳開始 | 8年 | 288万円 | 約350万円 |

※年利5%想定の試算結果です。

表を見ると、0歳開始と10歳開始で約700万円もの差があるんですよ!

これは複利の効果が時間に大きく依存するからで、「時間を味方につける」というのが投資の鉄則なんですよね。

こどもNISAを遅れて始めても諦めなくていい

とはいえ、10歳から始めても約350万円のイメージなので、「やらないより断然マシ」なんですよ!

教育費の一部として活用できる金額になります。気づいたときが始めどきなので、過去を悔やまず、今からスタートしましょう。

こどもNISAシミュレーション|目標金額から逆算する方法

結論から言うと、こどもNISAシミュレーションで目標金額が決まっているなら「目標金額÷期間÷複利係数」で必要月額を逆算できます!

教育費の目標から月いくら積み立てればいいかをシミュレーションするのが、現実的なアプローチなんですよね。

こどもNISAシミュレーション 目標金額別の必要月額(18年運用・年利5%想定)

| 目標金額 | 必要月額目安 | 投資元本 |

|---|---|---|

| 300万円 | 約8,500円 | 約184万円 |

| 500万円 | 約1.4万円 | 約302万円 |

| 700万円 | 約2万円 | 約432万円 |

| 1,000万円 | 約2.9万円 | 約626万円 |

| 1,200万円 | 約3.5万円 | 約756万円 |

※年利5%想定の試算結果です。

「大学費用500万円を準備したい」なら月1.4万円、「1,000万円準備したい」なら月2.9万円、というシンプルな逆算ができるんですよね!

目標から逆算すると、家計の負担感がよりリアルにイメージできるんじゃないでしょうか。

こどもNISAシミュレーションでの目標設定のコツ

目標金額の設定で迷ったら、「大学費用全額」をこどもNISAでまかなおうとせず、児童手当・親の貯蓄・学資保険も含めた家族全体の教育費計画の中で位置づけるのがおすすめです!

大人のNISAで教育費を積み立てた場合のシミュレーションは、こちらの記事もあわせて参考にしてみてくださいね👇

教育費計画の組み合わせ例

| 使う制度・原資 | 役割 |

|---|---|

| こどもNISA | 大学費用の一部(300〜600万円) |

| 児童手当 | 高校生までの教育費に充当(合計約230万円) |

| 親の貯蓄・学資保険 | 受験費用・入学金などの単発支出 |

| 家計から都度拠出 | 日常的な学費・習い事の月謝 |

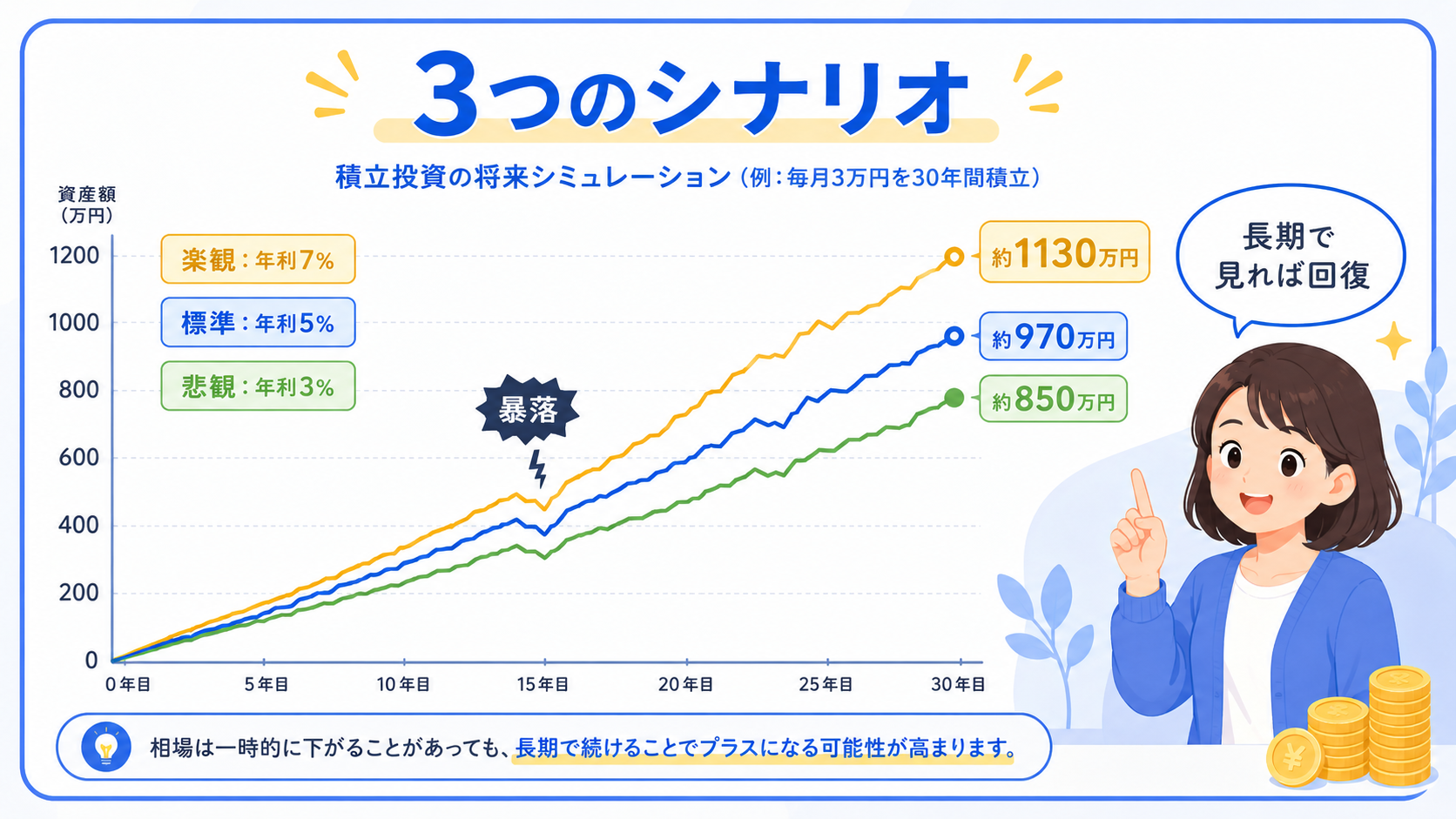

こどもNISAシミュレーション|暴落リスクをどう考える?

結論から言うと、長期投資のこどもNISAシミュレーションでは暴落も「想定内」として考えるのが基本です!

シミュレーションは平均値で見せられますが、実際の運用ではリーマンショック級の暴落(▲30〜50%)も起こり得ます。

だからこそ、引き出すタイミングを柔軟に調整できる設計が大事なんですよね。

こどもNISAシミュレーション 3つのシナリオで見る

月3万円×18年積立の場合、楽観・標準・悲観の3シナリオで運用イメージを比較すると、以下のようになります。

| シナリオ | 想定年利 | 18年後の運用イメージ |

|---|---|---|

| 楽観シナリオ | 年利7% | 約1,300万円 |

| 標準シナリオ | 年利5% | 約1,050万円 |

| 悲観シナリオ | 年利2% | 約780万円 |

※すべて試算結果。実際の運用成績を保証するものではありません。

悲観シナリオでも投資元本648万円に対して約780万円なので、長期で見れば運用益が出ているイメージなんですよね。

ただ、引き出すタイミングが暴落の最中だと、そこからのリカバリーには時間が必要になります。

こどもNISAは引き出し時期を柔軟にできる設計が大事

こどもNISAは12歳以降に引き出せる予定ですが、必ずしも18歳ジャストで全額引き出す必要はないんですよ!

市場が下落していたら、引き出しを少し遅らせるなど、柔軟な対応ができるのが新NISAの強みです。

教育費の全額をこどもNISAに頼らず、預貯金との組み合わせで「暴落時は預貯金から、平常時はこどもNISAから」というスタイルにすると、リスクを抑えられるんですよね。

こどもNISAシミュレーション|実際の活用ステップ

結論から言うと、こどもNISAシミュレーション結果を家計に落とし込むには「目標→月額→家計の確認→開始」の4ステップで進めるのがおすすめです!

数字を見るだけで終わらせず、実際の行動につなげることが大事なんですよね。

こどもNISAシミュレーションを活用する4ステップ

| STEP | 内容 |

|---|---|

| 教育費の目標金額を決める | 大学費用全額か一部かを家族で話し合う |

| 目標から月額を逆算する | 本記事の表を参考に月いくらが必要か把握 |

| 家計に無理がないか確認する | 貯蓄率・生活防衛資金・老後資金とのバランス |

| 口座開設→積立開始 | 2026年中に未成年口座を準備しておく |

こどもNISAシミュレーションは年1回見直す

シミュレーションは一度立てたら終わりではなく、年に1回くらい見直すのがおすすめです!

子どもの進路希望が変わったり、家計の状況が変わったりするので、定期的にチェックして月額を調整していくと安心ですよね。

こどもNISAシミュレーションに関するよくある質問(FAQ)

Q1. こどもNISAのシミュレーションは何を基準に作ればいい?

基本は「年利5%想定」「積立期間18年」を基準にすると、過去の長期インデックス投資のリターンに近い試算ができます!保守的に見るなら年利3〜4%想定にしておくと、運用が思ったほど伸びないときも心が穏やかですよ。

Q2. こどもNISAで月3万円×18年積立なら本当に1,000万円になりますか?

年利5%想定の試算結果としては約1,050万円ですが、実際の運用成績を保証するものではありません!市場の状況次第で運用金額は上下しますし、暴落のタイミングで引き出すと運用益が減ることもあります。

Q3. こどもNISAシミュレーション結果より少なくなる可能性はある?

はい、可能性はあります!市場が長期間低迷する「失われた10年」のようなシナリオでは、年利が想定を下回ることもあるんですよね。だからこそ、教育費の全額をこどもNISAに頼らず、預貯金や学資保険と組み合わせるのが安全策です。

Q4. こどもNISAは月5万円フル活用と月3万円コツコツ、どっちが得?

運用金額だけで見れば月5万円フル活用のほうが大きくなりますが、家計に無理が出るなら月3万円のほうが続けやすいです!長期投資は「続けられること」が最大の成功要因なので、無理のない金額が結果的に有利になることが多いんですよね。

Q5. こどもNISAで暴落時に引き出すとどうなりますか?

暴落時に引き出すと、本来得られた運用益を失ってしまう可能性があります!引き出すタイミングは「暴落直後」を避けて、可能なら市場の回復を待つのが基本です。だからこそ、引き出し時期を柔軟に調整できる「預貯金とのハイブリッド」が安心ですね。

Q6. 兄弟がいる場合のこどもNISAシミュレーションは?

兄弟ごとに別々のこどもNISA口座が開設できるので、それぞれにシミュレーションを立てるのが基本です!たとえば2人とも月3万円×18年なら、世帯全体で約2,100万円の運用イメージになりますね(年利5%想定の試算結果)。

Q7. こどもNISAに児童手当を全額回すシミュレーションはどうなる?

児童手当(高校生世代まで月1万〜1.5万円)を全額こどもNISAに回した場合、年利5%想定で18年積み立てると約400〜500万円のイメージになる試算結果です!家計から持ち出しゼロで教育費を準備できるのは強いんですよね。

Q8. こどもNISAシミュレーションツールはどこで使える?

金融庁の「資産運用シミュレーション」や、各証券会社(SBI証券・楽天証券など)のサイト内シミュレーターで、月額・年利・期間を入力すると簡単に試算できます!複数のシナリオを試してみてくださいね。

Q9. こどもNISAは月1万円のシミュレーションでもやる価値ある?

はい、もちろんです!月1万円でも18年積み立てれば約350万円のイメージ(年利5%想定の試算)になります。大学費用の一部をカバーできる金額なので、「少額でも続ける」ことに大きな意味があるんですよ。

Q10. こどもNISAのシミュレーションで年利は何%にすればいい?

長期インデックス投資の歴史的リターンを参考にすると、年利3〜5%が現実的なシミュレーション設定です!希望的観測を入れて年利7%で計算するより、保守的な年利4%程度で試算しておくほうが安心ですね。

まとめ:こどもNISAシミュレーションで未来を可視化しよう

こどもNISAシミュレーション結果をまとめると、こんな感じになります!

- こどもNISA月3万円×18年積立の場合、年利5%想定で約1,050万円のイメージ(試算結果)

- こどもNISA月1万円でも18年で約350万円のイメージ(試算結果)

- こどもNISA月5万円フル活用なら最短10年で600万円の非課税枠を埋められる

- 0歳開始と10歳開始では約700万円の差が出る可能性

- 年利3%・5%・7%で結果が大きく変わるので保守的に見ておく

- 暴落リスクを考えて預貯金との組み合わせが安心

- 目標金額から月額を逆算するのがシミュレーション活用のコツ

ぼく自身、シミュレーションを何度も繰り返して、ようやく「これなら家計の余裕の範囲で続けられる」という金額にたどり着いたんですよね。

数字を見ると不安が和らぐし、夫婦で話し合うときの共通言語にもなるので、まずはシミュレーションから始めてみることをおすすめしたいです!

まずは「月3万円×18年で約1,050万円」というイメージを頭に置いて、自分の家計に合わせた金額を考えてみませんか?

2027年スタートに向けて、今からシミュレーションで未来を可視化していきましょう!

※本記事は2026年6月時点の情報です。こどもNISA制度の詳細は今後変更される可能性があります。最新情報は金融庁・各証券会社の公式サイトでご確認ください。記事内のシミュレーションはすべて試算結果であり、将来の運用成果を保証するものではありません。投資判断はご自身の責任で行ってください。